Upload presentasi

1

Senin, 8 September 2014 Rembug Nasional Energi

“REVOLUSI MENTAL” MIGAS Senin, 8 September Rembug Nasional Energi

2

REVOLUSI MENTAL MIGAS OUT OF THE BOX THINKING

PERUBAHAN POLA PIKIR DAN POLA TINDAK DATA & INFORMASI : Dirjen Migas – SKK Migas – IPA – Catatan pribadi

3

RM - 1

4

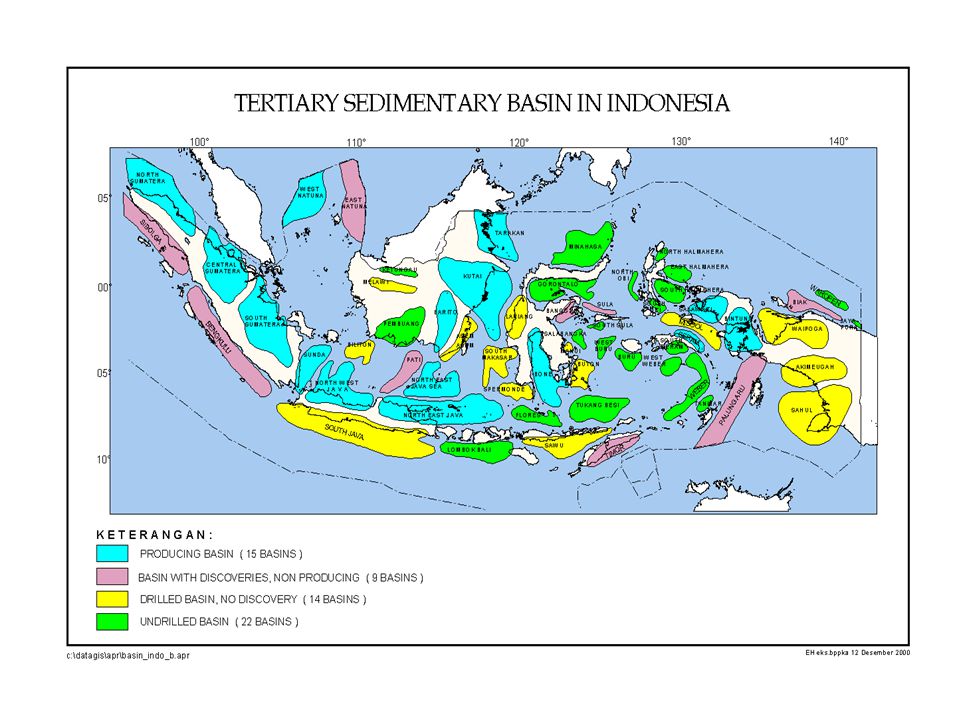

KONVENSIONAL DI INDONESIA

LAMPIRAN KONVENSIONAL MIGAS 1 CEKUNGAN HIDROKARBON KONVENSIONAL DI INDONESIA BELUM PRODUKSI(7) PRODUKSI (16) BELUM ADA PENEMUAN(15) ADA PENEMUAN (23) SUDAH DIEKSPLORASI (38) BELUM DIEKSPLORASI (22) CEKUNGAN HIDROKARBON (60) = OPPORTUNITY 4

PRODUKSI (16) BELUM ADA PENEMUAN(15) ADA PENEMUAN (23) SUDAH DIEKSPLORASI (38) BELUM DIEKSPLORASI (22) CEKUNGAN HIDROKARBON. (60) = OPPORTUNITY. 4.")

6

PELUANG BEBERAPA PELUANG DALAM PENGELOLAAN

MIGAS KONVENSIONAL DAN NON KONVENSIONAL TERDAPAT BANYAK CEKUNGAN HIDROKARBON YANG BELUM DIEKSPLORASI PENGELOLAAN SUMUR TUA DAN STRUKTUR IDLE YANG BELUM DIKEMBANGKAN POTENSI PENERAPAN EOR PADA LAPANGAN EKSISTING PELUANG PENEMUAN POTENSI MIGAS YANG CUKUP SIGNIFIKAN DI WILAYAH LAUT DALAM DAN INDONESIA TIMUR PENGEMBANGAN NON KONVENSIONAL (CBM, Shale Gas, Gas Hydrate)

")

7

*) Sumber: OPEC Annual Statistical Bulletin, 2012

Sumber: OPEC Annual Statistical Bulletin, 2012")

8

Indonesia mengalami krisis energi

Kebutuhan energi Net Energi importer Juta boepd Kebutuhan minyak dan gas bumi 2,5 juta boepd Source : ESDM, KEN, SKKMIGAS Permintaan energi tahun 2010 sebesar 3,3 juta boepd dan bertambah menjadi 7,7 juta boepd di tahun 2025, dengan sektor Migas sebesar 47% Bila tidak melakukan sesuatu (do nothing), Indonesia akan menjadi net energy importer mulai tahun Kebutuhan energi di tahun 2019 mencapai 6,19 juta boepd sedangkan penyediaan energi mencapai 6,04 juta boepd Kesenjangan permintaan dan pasokan baik energi maupun Migas tahun 2025 sedikitnya mencapai 2,4 – 2,5 juta boepd

, Indonesia akan menjadi net energy importer mulai tahun Kebutuhan energi di tahun 2019 mencapai 6,19 juta boepd sedangkan penyediaan energi mencapai 6,04 juta boepd. Kesenjangan permintaan dan pasokan baik energi maupun Migas tahun 2025 sedikitnya mencapai 2,4 – 2,5 juta boepd.")

9

Realisasi dan Proyeksi Produksi Migas

Proyek-proyek IDD, Masela, Tangguh akan terlambat penyele-saiannya

10

Indonesia exploration has underperformed in the last decade…

Exploration well vs Discovered resources 2003 – 2013 In 2012, 1.9 billion BOE discovered in South East Asia, (Malaysia contributed for 1.4 billion BOE (72%), while Indonesia only contributed 0.2 billion BOE (14%) In 2013, Oil Reserve Replacement Ratio is 47% and gas 90% No big oil/gas discoveries since Abadi discovery in 2000 Up to 2Q-2014 realization: drilled only 40 exploration wells of 130 wells YTD budget 10

, while Indonesia only contributed 0.2 billion BOE (14%) In 2013, Oil Reserve Replacement Ratio is 47% and gas 90% No big oil/gas discoveries since Abadi discovery in Up to 2Q-2014 realization: drilled only 40 exploration wells of 130 wells YTD budget. 10.")

11

Indonesia mengalami krisis energi

Produksi minyak nasional terus menurun, produksi saat ini hanya separuh dari tahun 1977, yaitu 788 ribu barel per hari (bph) (pada Juli 2014) Impor minyak saat ini sejumlah US$ 130 juta per hari. Di tahun 2013, impor minyak mentah mencapai US$ 13,5 milyar dan impor BBM mencapai US$ 28,6 milyar Impor minyak penyakit kronis, menguras devisa negara, membuat defisit neraca perdagangan, merapuhkan ketahanan energi, membuat ketergantungan energi kepada negara lain serta mengganggu stabilitas nilai tukar rupiah Woodmac Reseach 2013: Indonesia akan menjadi importir BBM terbesar di dunia di tahun 2018, defisit BBM (hanya bensin dan diesel) Indonesia akan bertambah dari 340 ribu bph di tahun 2012 menjadi 420 ribu bph di 2018

(pada Juli 2014) Impor minyak saat ini sejumlah US$ 130 juta per hari. Di tahun 2013, impor minyak mentah mencapai US$ 13,5 milyar dan impor BBM mencapai US$ 28,6 milyar. Impor minyak penyakit kronis, menguras devisa negara, membuat defisit neraca perdagangan, merapuhkan ketahanan energi, membuat ketergantungan energi kepada negara lain serta mengganggu stabilitas nilai tukar rupiah. Woodmac Reseach 2013: Indonesia akan menjadi importir BBM terbesar di dunia di tahun 2018, defisit BBM (hanya bensin dan diesel) Indonesia akan bertambah dari 340 ribu bph di tahun 2012 menjadi 420 ribu bph di")

12

2. Meningkatkan eksplorasi adalah keharusan

Pada 2013 rasio penggantian cadangan minyak Indonesia adalah 47%, sedangkan gas mencapai 90% - kita tidak bisa sepenuhnya menggantikan minyak dan gas yang telah diproduksi Era easy oil and gas is over. Prospek yang tersisa berada di Indonesia Timur, offshore dan laut dalam (deepwater). Kompleksitas struktur geologi menyebabkan penurunan besaran rata-rata penemuan cadangan migas (8 juta BOE di Indonesia vs juta BOE di negara Asia Tenggara) Analisa IPA menunjukkan untuk menutupi setengah dari kesenjangan permintaan dan penyediaan migas tahun 2025 diperlukan investasi eksplorasi paling sedikit tiga kali lipat dari investasi eksplorasi saat ini. Investasi eksplorasi tahun 2014 sekitar US$ 3,8 milyar sehingga ke depannya dibutuhkan investasi eksplorasi paling sedikit US$ 11,5 milyar per tahun Pemerintah perlu memberikan insentif bagi investasi eksplorasi dengan mempertimbangkan resiko eksplorasi dan bagian bagi hasil yang lebih menguntungkan kontraktor migas serta kemudahan perijinan eksplorasi

. Kompleksitas struktur geologi menyebabkan penurunan besaran rata-rata penemuan cadangan migas (8 juta BOE di Indonesia vs juta BOE di negara Asia Tenggara) Analisa IPA menunjukkan untuk menutupi setengah dari kesenjangan permintaan dan penyediaan migas tahun 2025 diperlukan investasi eksplorasi paling sedikit tiga kali lipat dari investasi eksplorasi saat ini. Investasi eksplorasi tahun 2014 sekitar US$ 3,8 milyar sehingga ke depannya dibutuhkan investasi eksplorasi paling sedikit US$ 11,5 milyar per tahun. Pemerintah perlu memberikan insentif bagi investasi eksplorasi dengan mempertimbangkan resiko eksplorasi dan bagian bagi hasil yang lebih menguntungkan kontraktor migas serta kemudahan perijinan eksplorasi.")

13

FAKTA - 1 Informasi : Dari 60 Cekungan masih ada 29 yang belum di explorasi dan di produksi. Informasi : Masih banyak peluang untuk meningkat kan produksi baik konvensional mau pun non konvensional (CBM (400 TCF?), Shale gas dll). Fakta : Produksi migas menurun net energy importer (kalau do nothing) Fakta : Cadangan terbukti hanya 3 milyar BOE

, Shale gas dll). Fakta : Produksi migas menurun net energy importer (kalau do nothing) Fakta : Cadangan terbukti hanya 3 milyar BOE.")

14

REVOLUSI MENTAL - 1 Pola pikir : RI negara yang kaya raya dengan sumber daya Migas yang berlimpah. RI dalam keadaan darurat energi Semua elemen harus bersatu mengatasi hal ini

15

RM - 2

16

Government of Republic of Indonesia Invite foreign capital

DULU NYA Government of Republic of Indonesia DESIRE Develop Oil/Gas Reserves CONSTRAINT High Risk Lack of Fund Technology Invite foreign capital SEKARANG ?

17

RESIKO MANUSIA PERALATAN ALAM HARGA O/G PASAR CR UU,PP,DLL KONTRAK

R.TEHNIK R.EKONOMI R.POLHUK R/L PRODUKIVITAS KESELAMATAN WANPRESTASI

18

Kegagalan eksplorasi laut dalam US$1,9 milyar (2009-2013)

11 June 2013 Deputy of Planning SKKMIGAS stated that 12 production sharing contractor suffer losses of dry hole deepwater exploration drilling. Total estimated loss is US$ 1.9 billion (Rp 19 trillion) in

in")

19

FAKTA - 2 Fakta : SDM Indonesia mempunyai kompetensi Internasional – President Chevron dan Total Indonesie di pegang Orang Indonesia. Fakta : Lumpur Lapindo. Informasi : Pertamina merupakan Perusahaan Migas kelas dunia.

![]()

20

REVOLUSI MENTAL - 2 LIBERALIS VS NASIONALIS ASING VS NASIONAL

STOP POLITISASI MIGAS PERUSAHAAN NASIONAL TIDAK DI ANJUR KAN MASUK KE EXPLORASI, KECUALI YANG PENGALAMAN. PERUSAHAAN NASIONAL DIANJUR KAN MASUK KE TINGKAT PENGEMBANGAN ATAU PRODUKSI - TIDAK UNTUK DI JUAL LAGI !!!.

21

RM - 3

22

FLOW OF PSC MECHANISM LIFTING SPLIT - OIL GOVERNMENT (Pusat & Daerah)

28.85% 71.15% 75% 25% Variable 52% COST Domestic Market Obligation 15% 85% 48% PROFIT TAX Lifted by contractor

23

PSC dan Industri lain nya

Perbandingan ( hanya untuk ilustrasi ) Naik turun nya CR berakibat naik turun nya penerimaan negara dan KKKS KKKS harus menerima penurunan CR apa bila tidak mengganggu penerimaan. KKKS dan RI seyogya nya « in the same boat »

Naik turun nya CR berakibat naik turun nya penerimaan. negara dan KKKS KKKS harus menerima penurunan CR apa bila tidak mengganggu penerimaan. KKKS dan RI seyogya nya « in the same boat »")

24

Cost Recovery Dikeluarkan Dari APBN; Seharusnya Non-APBN

Cost Recovery seharusnya dikeluarkan dari APBN Investasi Migas oleh KKS tidak didanai oleh APBN. Kesalahpahaman ini, dimulai pada tahun 2009 dengan memasukan Cost Recovery sebagai bagian dari APBN Cost Recovery adalah mekanisme yang diatur dalam KKS yang memungkinkan perusahaan Migas menerima pengembalian biaya operasi yang telah dikeluarkan untuk melakukan kegiatan operasi Kesalahan persepsi ini mengakibatkan: potensi kriminalisasi KKS yang sangat mengkhawatirkan bagi perusahaan Migas, baik nasional maupun internasional, dan menimbulkan tingkat kecemasan yang tinggi diantara karyawan Kontraktor KKS yang akan menyulitkan perusahaan serta karyawannya untuk beroperasi secara efektif di Indonesia Segala bentuk perselisihan mengenai Cost Recovery seharusnya diselesaikan berdasarkan prinsip Hukum Perdata, bukan Hukum Pidana

25

Pajak Bumi Bangunan (PBB) Menunda Kegiatan Eksplorasi di Indonesia

Pokok Permasalahan Sebelum diberlakukannya PP 79, PBB di wilayah kerja KKS eksplorasi ditanggung oleh Pemerintah sesuai dengan prinsip “assume and discharge”. Bagi KKS yang ditanda tangani pasca PP 79/2010, KKS tidak lagi mengaplikasi prinsip yang sama dan karena itu Kontraktor KKS harus menanggung PBB dan hanya dapat memperoleh kembali sebagai biaya operasi setelah produksi DJP menerbitkan tagihan PBB sebesar Rp. 3,2 triliun (periode 2012 – 2013) untuk PSC pasca PP 79/2010 dimana sebagian besar PSC tersebut masih dalam tahap eksplorasi PER 45/2013 yang baru diterbitkan masih belum menyelesaikan masalah PBB industri Dari data yang kami peroleh, Indonesia mungkin satu-satunya negara (dengan regime PSC) yang mengenakan PBB pada tahap eksplorasi dan mengenakan PBB atas hasil Migas

untuk PSC pasca PP 79/2010 dimana sebagian besar PSC tersebut masih dalam tahap eksplorasi. PER 45/2013 yang baru diterbitkan masih belum menyelesaikan masalah PBB industri. Dari data yang kami peroleh, Indonesia mungkin satu-satunya negara (dengan regime PSC) yang mengenakan PBB pada tahap eksplorasi dan mengenakan PBB atas hasil Migas.")

26

Perbandingan PSC Indonesia dengan Negara lain

Bagian Negara Minyak dan Gas PSC Indonesia diatas rata-rata dunia Average Government Take : 61% Source : Wood Mackenzie’s Petroleum Fiscal System May 2012 Bagian Negara Minyak PSC Indonesia ranking ke 11 di dunia Bagian Negara Gas PSC Indonesia ranking ke 15 di dunia

27

FAKTA - 3 Informasi : Kontrak KKS merugi kan negara

Fakta : Banyak peraturan yang (langsung atau tidak langsung) bertujuan “menaik kan pendapatan negara” Fakta : Bagi hasil RI termasuk yang baik Fakta : Jumlah penemuan cadangan baru sangat kecil dibanding kan negara Asia lain nya.

bertujuan menaik kan pendapatan negara Fakta : Bagi hasil RI termasuk yang baik. Fakta : Jumlah penemuan cadangan baru sangat kecil dibanding kan negara Asia lain nya.")

28

REVOLUSI MENTAL - 3 BERBAGAI KEMENTERIAN MENGELUAR KAN PERATURAN YANG BERHUBUNGAN DENGAN MIGAS. HENTI KAN “PRODUKSI” PERATURAN, SEDERHANA KAN PROSES TANPA MENGURANGI PRINSIP KEHATI HATIAN

29

RM - 4

30

30%

31

TANTANGAN DALAM PENGELOLAAN MIGAS KONVENSIONAL DAN NON KONVENSIONAL

PENURUNAN ALAMIAH (NATURAL DECLINE) TUMPANG TINDIH LAHAN FISKAL BEBERAPA ISU PENINGKATAN KAPASITAS NASIONAL PEMENUHAN TENAGA KERJA TKDN KETERBATASAN INFRASTRUKTUR MASALAH LINGKUNGAN KENDALA SOSIAL PERMASALAHAN DI DAERAH Regulasi Ijin lokasi Ganti rugi tanah/tanaman

TUMPANG TINDIH LAHAN. FISKAL. BEBERAPA ISU. PENINGKATAN KAPASITAS NASIONAL. PEMENUHAN TENAGA KERJA. TKDN. KETERBATASAN INFRASTRUKTUR. MASALAH LINGKUNGAN. KENDALA SOSIAL. PERMASALAHAN DI DAERAH. Regulasi. Ijin lokasi. Ganti rugi tanah/tanaman.")

32

The journey from exploration to production is not an easy one …

Time to Production Years Time to production nowadays is much longer than previous eras Require 8-10 years to monetize the reserves. In reality the journey take longer time: Tangguh (16 years), Senoro (16 years), Masela (17 years) and Banyu Urip Cepu (10 years)

, Senoro (16 years), Masela (17 years) and Banyu Urip Cepu (10 years)")

33

Long time process from Discovery to Production

6-12 mo’s 6-12 mo’s Export Share Gas Discovery & Appraisal 24-30 mo’s Gas Trans- portation Agreement Process Commerciality/ Certification Gas Contracts Approvals Gas Contracts Process Producing Region(s) Share Other Domestic Share National Share 12-18 mo’s 24-36 mo’s Indonesia Participation Regional-1 Share National Share PSC Extension Regional-2 Share Regional Share Gas Delivery POD Approval (Central) Permitting Process (Local & Central) AFE Process Procurement Process POD Process EPCI GOI Post Audits POD Approval (Local) WP&B Process Land Process (Local & Central) 48-60 mo’s

Share. Other Domestic. Share. National. Share mo’s mo’s. Indonesia. Participation. Regional-1. Share. National. Share. PSC. Extension. Regional-2. Share. Regional. Share. Gas. Delivery. POD. Approval. (Central) Permitting. Process. (Local & Central) AFE. Process. Procurement. Process. POD. Process. EPCI. GOI. Post. Audits. POD. Approval. (Local) WP&B. Process. Land. Process. (Local & Central) mo’s.")

34

Proses Komersialisasi Gas

18 – 30 Bulan Persetujuan Jumlah Cadangan Persetujuan Alokasi & Pemanfaatan Gas Persetujuan Penunjukan Penjual Bagian Negara Persetujuan HOA / GSA Persetujuan Harga Gas SKK Migas SKK Migas/Migas/ESDM SKK Migas SKK Migas SKK Migas/Migas/ESDM Harapan KKKS untuk Proses Komersialisasi Gas yang lebih baik: Tata waktu, kriteria dan proses persetujuan yang lebih cepat, efisien dan integratif Untuk besarnya cadangan: tidak mempertentangkan lembaga sertifikasi (domestik atau internasional); tidak menerapkan konservatisme yang berlebihan diluar kaidah internasional; memitigasi potensi perubahan cadangan dengan klausul kontrak Alokasi dan pemanfaatan gas perlu memperhatikan keekonomian proyek. Pembeli yang ditunjuk khusus/langsung harus mempunyai kapabilitas. Penunjukan penjual non-KKKS dilakukan dengan kriteria dan justifikasi yang transparan. Proses persetujuan HOA/GSA dan Harga Gas dilakukan lebih koordinatif, tata waktu yang jelas dan sesuai dengan keekonomian proyek. Keterbukaan akses infrastruktur hilir bagi sektor hulu dan pembeli gas. Kejelasan proses/tata waktu dan kepastian perpanjangan PSC untuk GSA jangka panjang.

; tidak menerapkan konservatisme yang berlebihan diluar kaidah internasional; memitigasi potensi perubahan cadangan dengan klausul kontrak. Alokasi dan pemanfaatan gas perlu memperhatikan keekonomian proyek. Pembeli yang ditunjuk khusus/langsung harus mempunyai kapabilitas. Penunjukan penjual non-KKKS dilakukan dengan kriteria dan justifikasi yang transparan. Proses persetujuan HOA/GSA dan Harga Gas dilakukan lebih koordinatif, tata waktu yang jelas dan sesuai dengan keekonomian proyek. Keterbukaan akses infrastruktur hilir bagi sektor hulu dan pembeli gas. Kejelasan proses/tata waktu dan kepastian perpanjangan PSC untuk GSA jangka panjang.")

35

Kendala pencapaian eksplorasi Semester I - 2014

Realisasi pengeboran eksplorasi hanya 40 sumur dari anggaran 130 sumur, sangat sulit untuk mencapai target sumur eksplorasi tahun sumur dalam enam bulan lagi. Deputi Pengendalian Perencanaan SKKMIGAS mengatakan, “Penyebab minimnya pengeboran atau eksplorasi sumur minyak yang baru karena banyak pejabat yang tidak berani ambil keputusan, dan takut dikriminalisasi. Yang kedua banyaknya perizinan yang harus dipenuhi untuk mengebor minyak di Indonesia, karena otonomi daerah”…akibatnya investor melihat portofolio di negara lain yang lebih menarik sehingga melakukan investasi di negara lain (Sinar Harapan 19 Agustus 2014)

")

36

Inpres No.2 Tahun 2012

37

3. Perampingan dan Penyederhanaan Birokrasi

Unit Kerja Presiden bidang Pengawasan dan Pengendalian Pembangunan (UKP4) mencatat 69 jenis izin di sektor hulu migas yang meliputi 284 proses yang melibatkan 17 instansi pemerintah Pemerintah diharapkan melakukan deregulasi dan merampingkan proses bisnis di sektor hulu Migas agar menjadi lebih efisien Service Level Agreement (SLA) disepakati antara SKKMIGAS dan instansi terkait lainnya untuk memfasilitasi kualitas dan efisiensi, dan pada saat yang sama meningkatkan tata kelola dan transparansi proses perijinan Inpres 2/2012 harus digunakan sebagai titik awal, di mana peran dan akuntabilitas dari setiap kementerian dan instansi pemerintah ditetapkan untuk mencapai tujuan peningkatan produksi minyak bumi nasional

mencatat 69 jenis izin di sektor hulu migas yang meliputi 284 proses yang melibatkan 17 instansi pemerintah. Pemerintah diharapkan melakukan deregulasi dan merampingkan proses bisnis di sektor hulu Migas agar menjadi lebih efisien. Service Level Agreement (SLA) disepakati antara SKKMIGAS dan instansi terkait lainnya untuk memfasilitasi kualitas dan efisiensi, dan pada saat yang sama meningkatkan tata kelola dan transparansi proses perijinan. Inpres 2/2012 harus digunakan sebagai titik awal, di mana peran dan akuntabilitas dari setiap kementerian dan instansi pemerintah ditetapkan untuk mencapai tujuan peningkatan produksi minyak bumi nasional.")

38

Pembenahan Hukum dan Regulasi

Tantangan yang dihadapi oleh industri adalah banyaknya peraturan yang menghambat investasi Migas dan peningkatan produksi Migas Penerapan prinsip 3K (Kejelasan, Konsistensi, dan Kepastian) terhadap semua hukum dan peraturan, mengingat industri Migas bersifat jangka panjang, risiko tinggi, memerlukan modal besar, teknologi canggih dan sumber daya manusia yang ahli Pembenahan hukum dan regulasi yang menghambat investasi dan peningkatan produksi Migas

terhadap semua hukum dan peraturan, mengingat industri Migas bersifat jangka panjang, risiko tinggi, memerlukan modal besar, teknologi canggih dan sumber daya manusia yang ahli. Pembenahan hukum dan regulasi yang menghambat investasi dan peningkatan produksi Migas.")

39

Peraturan perundangan yang perlu segera ditindaklanjuti

Menyelesaikan revisi Undang-Undang Migas no 22/2001 Menyelesaikan peraturan yang akan menghambat investasi: Melakukan amandemen PP 79/2010 Cost Recovery dan Perpajakan, dimana PP 79 ini, dalam beberapa hal, bertentangan dengan peraturan lain dan rentan terhadap multi-interpretasi, yang membuka kesempatan untuk membebankan biaya tambahan dan pajak lainnya, yang pada akhirnya akan menghambat investasi Membebaskan pungutan Pajak Bumi dan Bangunan (PBB) untuk kegiatan eksplorasi Menghilangkan pengenaan PPN pada penjualan LNG dan pengenaan Pajak Penghasilan & PPN dalam Facility Sharing antar PSC Mengeluarkan Cost Recovery dari UU APBN mulai tahun 2015 Menerbitkan peraturan mengenai proses perpanjangan PSC Memastikan pelaksanaan Inpres no 2/2012 untuk peningkatan produksi minyak nasional, mendorong kegiatan eksplorasi dan EOR

untuk kegiatan eksplorasi. Menghilangkan pengenaan PPN pada penjualan LNG dan pengenaan Pajak Penghasilan & PPN dalam Facility Sharing antar PSC. Mengeluarkan Cost Recovery dari UU APBN mulai tahun Menerbitkan peraturan mengenai proses perpanjangan PSC. Memastikan pelaksanaan Inpres no 2/2012 untuk peningkatan produksi minyak nasional, mendorong kegiatan eksplorasi dan EOR.")

40

Ketidakjelasan aturan perpanjangan kontrak PSC akan menghambat produksi Migas Nasional

Million boepd Production by PSC Expiry 30% produksi Migas nasional ( boepd) berasal dari 20 KKKS yang akan habis masa kontraknya dalam 5 tahun ke depan 61% produksi (1,2 juta boepd) berasal KKKS yang akan habis masa kontraknya dalam 10 tahun ke depan 30% produksi Migas nasional tahun 2020 berasal dari proyek-proyek Migas yang saat ini dalam tahap perencanaan Source : Woodmac, Million boepd Production by development status 2020 (Source : Woodmac)

berasal dari 20 KKKS yang akan habis masa kontraknya dalam 5 tahun ke depan. 61% produksi (1,2 juta boepd) berasal KKKS yang akan habis masa kontraknya dalam 10 tahun ke depan. 30% produksi Migas nasional tahun 2020 berasal dari proyek-proyek Migas yang saat ini dalam tahap perencanaan. Source : Woodmac, Million boepd. Production by. development status (Source : Woodmac)")

41

FAKTA - 4 BANYAK NYA PERATURAN DAN PROSES PERIJINAN

KETIDAK JELASAN ATAS PERPANJANGAN KKS KRIMINALISASI KARYAWAN KKKS UNDANG UNDANG DAN PERATURAN YANG TIDAK KUNJUNG SELESAI

42

REVOLUSI MENTAL - 4 YES OR NOT 0R

“KALAU BISA DIPERSULIT KENAPA DIPERMUDAH” EGO SEKTORAL TAKUT KPK .... LEBIH CEPAT LEBIH BAIK KEPUTUSAN TERINTEGRASI + SIMPLIFIKASI TRANSPARANSI

43

RM - 5

44

PASAL 33 : (3) BUMI, AIR DAN KEKAYAAN ALAM YANG TERKANDUNG DI DALAM NYA DIKUASAI OLEH NEGARA DAN DIGUNA KAN UNTUK SEBESAR BESAR KEMAKMURAN RAKYAT

BUMI, AIR DAN KEKAYAAN ALAM YANG TERKANDUNG DI DALAM NYA DIKUASAI OLEH NEGARA DAN DIGUNA KAN UNTUK SEBESAR BESAR KEMAKMURAN RAKYAT.")

45

FAKTA - 5 BBM DI JUAL DIBAWAH HARGA KEEKONOMIAN DI “SUBSIDI”

KONSUMSI BBM MELONJAK “PENYELUNDUPAN” BBM MARAK MACET PEMBOROSAN BBM JALAN2 RUSAK DLL

46

REVOLUSI MENTAL - 5 SUBSIDI DIBERI KAN DI HULU (MISAL BBM, PUPUK DLL.)

SUBSIDI DIBERI KAN DI HILIR SUBSIDI DIBERI KAN KEPADA PENGGUNA YANG MEMERLU KAN (MISAL : SUBSIDI HARGA TIKET BUS , KA. BULOG BELI PRODUK PETANI DGN HARGA MAHAL DLSB)

")

47

RM – 6

48

REVOLUSI MENTAL - 6 IMPOR BARANG, YANG PENTING LEBIH MURAH, PADAHAL MEREKA (NEGARA ASAL) TIDAK BAYAR PAJAK STOP IMPOR BILA BISA DI PRODUKSI DI DALAM NEGERI

49

TERIMA KASIH

Penggunaan Laporan (aplikasi) untuk Menganalisis Angka Dasar; b)Memastikan volume angka dasar sudah benar;>")