Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Konsep Biaya dan Pendapatan

Pengantar Ilmu Ekonomi

2

MENU Komposisi Biaya jangka pendek dan jangka panjang

Dampak harga input dan perubahan kurva penawaran Analisis Titik Impas Konsep Pendapatan Hubungan Biaya dan Pendapatan

3

Konsep Biaya Biaya : Pengorbanan sumber daya yang diukur dengan nilai moneter untuk mencapai tujuan, pada kurun waktu tertentu Explicit vs implicit Historical vs predetermined Actual, normative, standar Direct vs Indirect Short vs Long Run

4

Explicit Costs : input costs that require an outlay of

money by the firm Implicit Costs : input costs that do not require an outlay of money by the firm Opportunity Cost Capital : biaya yg hilang untuk bunga Gaji : biaya yg hilang untuk upah Barang Modal : biaya yg hilang bila disewakan

5

ECONOMIC PROFIT VERSUS ACCOUNTING PROFIT

Economic Profit : Total Revenue Minus Total Cost, Including Both Explicit And Implicit Costs Accounting Profit : Total Revenue Minus Total Explicit Cost

6

ECONOMIC PROFIT VERSUS ACCOUNTING PROFIT

7

Klasifikasi Biaya Sifat Hubungan dengan Volume produk :

Fixed Cost : Tidak terpengaruh dengan volume output Variabel Cost : Terpengaruh dengan volume output Semi variabel Cost : Bersifat fixed cost jika tidak digunakan dan bersifat variabel cost jika digunakan Ex: Gaji dan insentif

8

Klasifikasi Biaya Kegunaan : Investasi, operasional, pemeliharaan

Fungsi dalam proses produksi : Direct dan Indirect Frekuensi Pengeluaran : Biaya Modal dan Biaya Rutin

9

AVERAGE AND MARGINAL COST

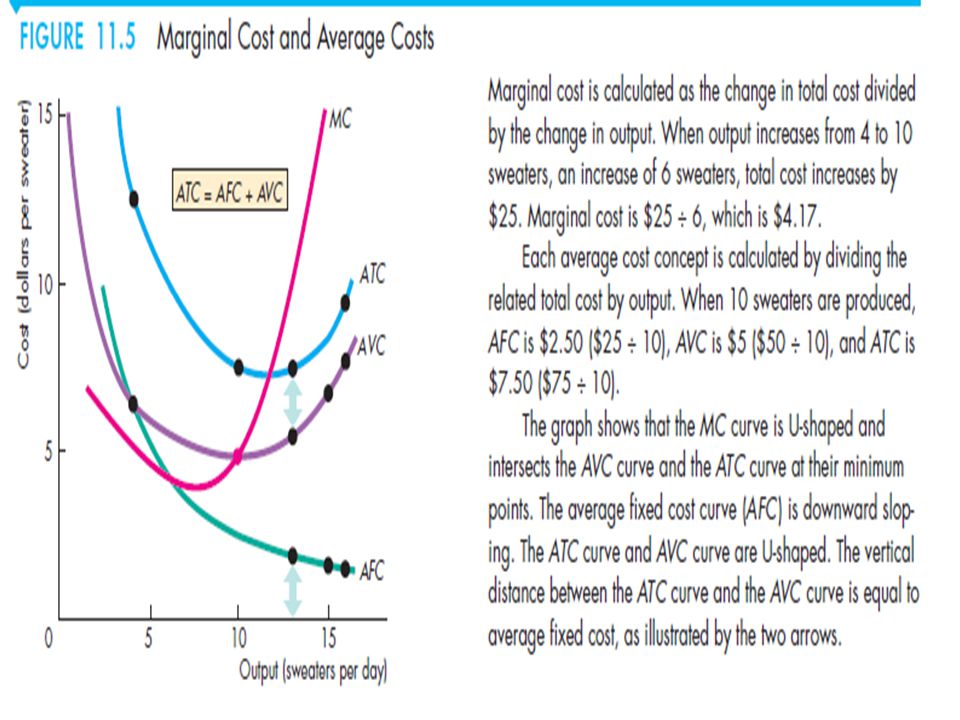

Average Total Cost : total cost divided by the quantity of output Average Fixed Cost : fixed costs divided by the quantity of output Average Variable Cost : variable costs divided by the quantity of output Marginal Cost : the increase in total cost that arises from an extra unit of production

10

JANGKA WAKTU ANALISIS BIAYA

Orang-orang yang mengoperasikan perusahaan membuat banyak keputusan, dan semua keputusan mereka bertujuan untuk mencapai satu tujuan utama: keuntungan maksimal. Tapi tidak semua keputusan sama-sama penting. Beberapa keputusan adalah sangat penting. Setelah dibuat, keputusan tersebut tidak mungkin untuk reversibel. Jika keputusan tersebut ternyata tidak benar, mungkin menyebabkan kegagalan perusahaan.

11

JANGKA WAKTU ANALISIS BIAYA

Keputusan lain berdampak kecil. Mereka dapat dengan mudah diubah. Jika ada dari salah satu keputusan tersebut tidak tepat, perusahaan dapat mengubah kegiatannya dan tetap bertahan

12

JANGKA WAKTU ANALISIS BIAYA

Keputusan terbesar yang seorang pengusaha buat adalah dalam industri apa didirikan sebuah perusahaan. Bagi sebagian besar pengusaha, latar belakang pengetahuan mereka dan kepentingan mendorong keputusan ini. Namun keputusan juga tergantung pada Prospek dengan harapan bahwa total pendapatan laba akan melebihi total biaya

13

JANGKA WAKTU ANALISIS BIAYA

Perusahaan dapat mengambil tindakan untuk mempengaruhi hubungan antara output dan biaya tergantung pada bagaimana perusahaan ingin segera bertindak. Sebuah perusahaan yang berencana untuk mengubah tingkat output memiliki opsi lebih sedikit dari perusahaan yang berencana untuk mengubah tingkat output enam bulan atau enam tahun dari sekarang.

14

BIAYA JANGKA PENDEK DAN PANJANG

Teori biaya produksi erat kaitannya dengan teori fungsi pengeluaran. Kedua-duanya membedakan analisisnya kepada jangka pendek dan jangka panjang. Kedua-duanya juga dipengaruhi oleh hukum produksi marjinal yang semakin berkurang. Jangka pendek yaitu : jangka waktu dimana sebagian faktor produksi tidak dapat di tambah jumlahnya. Jangka panjang yaitu : jangka waktu dimana semua faktor produksi dapat mengalami perubahan.

15

BIAYA JANGKA PENDEK Jangka pendek adalah kerangka waktu di mana setidaknya ada satu faktor produksi tetap. Bagi kebanyakan perusahaan, modal, tanah, dan kewirausahaan adalah faktor produksi tetap dan tenaga kerja adalah faktor produksi variabel. Untuk perusahaan garmen, biaya tetap adalah bangunan pabrik dan mesin rajut nya. Untuk perusahaan listrik, biaya tetap adalah sistem bangunan, generator, komputer, dan sistem kontrol.

16

BIAYA JANGKA PENDEK Untuk meningkatkan output dalam jangka pendek, perusahaan harus meningkatkan kuantitas faktor produksi variabel, yang biasanya tenaga kerja. Jadi untuk menghasilkan lebih banyak output, perusahaan garmen harus mempekerjakan lebih banyak tenaga kerja dan mengoperasikan mesin rajut lebih lama dalam sehari. Demikian pula, sebuah perusahaan listrik harus mempekerjakan lebih banyak tenaga kerja dan mengoperasikan generator lebih lama dalam sehari.

17

BIAYA JANGKA PENDEK Keputusan jangka pendek mudah reversibel.

Perusahaan dapat meningkatkan atau menurunkan output dalam jangka pendek dengan meningkatkan atau menurunkan jumlah tenaga kerja yang dipekerjakan

18

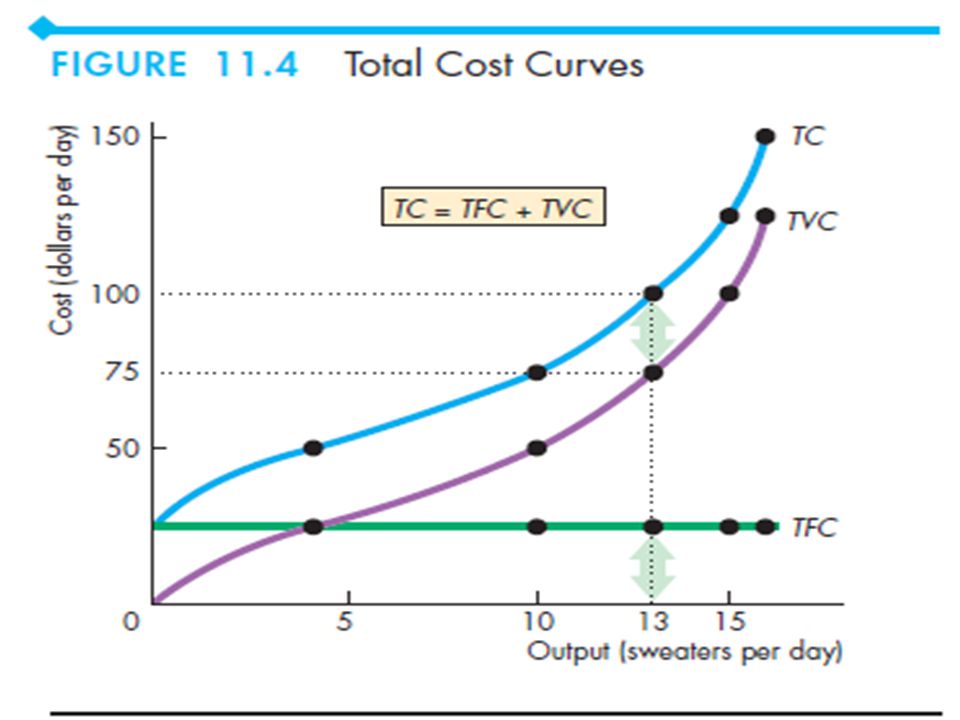

Untuk menghasilkan output yang lebih dalam jangka pendek, perusahaan harus mempekerjakan lebih banyak tenaga kerja, yang berarti bahwa ia harus meningkatkan biaya. Kita menggambarkan hubungan antara output dan biaya dengan menggunakan tiga konsep biaya: ■ Total cost ■ Marginal cost ■ Average cost

22

KURVA BIAYA Biaya marjinal akhirnya meningkat dengan kuantitas output.

Kurva total biaya rata adalah berbentuk U. Kurva biaya marjinal melintasi kurva total biaya rata pada dari total biaya rata-rata minimal . Bentuk U kurva ATC muncul dari pengaruh dua kekuatan yang berlawanan: 1. Penyebaran total biaya tetap atas output yang lebih besar 2.Diminishing returns

23

BIAYA JANGKA PANJANG Jangka panjang adalah kerangka waktu di mana kuantitas semua faktor produksi dapat bervariasi. Artinya, jangka panjang adalah periode di mana perusahaan dapat mengubah pabriknya.

24

BIAYA JANGKA PANJANG Untuk meningkatkan output dalam jangka panjang, perusahaan dapat mengubah pabrik serta jumlah tenaga kerja yang dipekerjakan. Perusahaan garmen dapat memutuskan apakah akan memasang mesin rajut lebih, mengunakan jenis mesin baru , merombak manajemennya, atau menyewa lebih banyak tenaga kerja. Keputusan Jangka panjang tidak mudah reversibel. Setelah keputusan pabrik untuk dibuat, perusahaan biasanya harus hidup dengan itu selama beberapa waktu. Satu-satunya biaya yang mempengaruhi keputusan saat ini adalah biaya jangka pendek mengubah input tenaga kerja dan biaya jangka panjang untuk mengubah pabrik.

25

BIAYA JANGKA PANJANG Dalam jangka panjang perusahaan dapat menambah semua faktor produksi atau input yang akan digunakan. Oleh karena itu, biaya produksi tidak perlu lagi dibedakan dengan biaya tetap dan biaya berubah. Dalam jangka panjang semua biaya adalah variabel. Karena itu biaya yang relevan dalam jangka panjang adalah biaya total, biaya variabel, biaya rata-rata dan biaya marjinal. Perubahan biaya total adalah sama dengan perubahan biaya variabel dan sama dengan biaya marjinal.

26

BIAYA JANGKA PANJANG Cara meminimumkan biaya dalam jangka panjang dapat memperluas kapasitas produksinya, ia harus menentukan besarnya kapasitas pabrik (plan size) yang akan meminimumkan biaya produksi dalam analisis ekonomi kapasitas pabrik dapat digambarkan kurva biaya rata-rata. (AC). Sehingga analisis mengenai bagaimana produsen menganalisis kegiatan produksinya dalam usaha meminimumkan biaya dapat dilakukan dengan memperhatikan kurva AC untuk kapasitas yang berbeda-beda.

yang akan meminimumkan biaya produksi dalam analisis ekonomi kapasitas pabrik dapat digambarkan kurva biaya rata-rata. (AC). Sehingga analisis mengenai bagaimana produsen menganalisis kegiatan produksinya dalam usaha meminimumkan biaya dapat dilakukan dengan memperhatikan kurva AC untuk kapasitas yang berbeda-beda.")

27

THE RELATIONSHIP BETWEEN SHORT-RUN AND LONG-RUN AVERAGE TOTAL COST

28

ECONOMIES AND DISECONOMIES OF SCALE

Economies Of Scale : kejadian dimana biaya total rata- rata jangka panjang menurun ketika kuantitas output meningkat Diseconomies Of Scale : kejadian dimana jangka panjang biaya total rata-rata meningkat ketika kuantitas output meningkat Constant Returns To Scale : kejadian dimana biaya total rata-rata jangka panjang tetap sama dengan jumlah perubahan output

29

ECONOMIES AND DISECONOMIES OF SCALE

Economies of scale sering muncul karena tingkat produksi yang lebih tinggi memungkinkan spesialisasi di kalangan pekerja, yang memungkinkan setiap pekerja untuk menjadi lebih baik dalam tugas-tugas nya ditugaskan Diseconomies of scale dapat timbul karena masalah koordinasi yang melekat dalam setiap organisasi besar

30

PENDAPATAN Profit = Total revenue - Total cost.

Total revenue : the amount a firm receives for the sale of its output The average revenue : total revenue (TR) divided by quantity. Marginal revenue (MR) is the addition to total revenue resulting from the addition of one unit to total output.

divided by quantity. Marginal revenue (MR) is the addition to total revenue resulting from the addition of one unit to total output.")

31

PENDAPATAN

32

Analisis Titik Impas Penentuan Tarif jika biaya dan output diketahui

Penentuan output jika tarif sudah ditetapkan Total Revenue = Total Cost TR adalah pendapatan/unit (Tarif) dikali dgn total output (Quantity) = (P x Q) TC adalah TFC + TVC (VCU x Q)

dikali dgn total output (Quantity) = (P x Q) TC adalah TFC + TVC (VCU x Q)")

33

PRICE= MARGINAL REVENUE (MR) TR PROFIT (TR-TC) 100 - -100 1 12 112 35

Q FC VC MC TC PRICE= MARGINAL REVENUE (MR) TR PROFIT (TR-TC) 100 - -100 1 12 112 35 -77 2 24 124 70 -54 3 36 136 105 -31 4 44 8 144 140 -4 5 58 14 158 175 17 6 64 164 210 46 7 82 18 182 245 63 103 21 203 280 77 9 127 227 315 88 10 154 27 254 350 96 11 185 31 285 385 220 320 420 13 259 39 359 455 90 303 403 490 87 Max Profit pada Keadaan : * TR-TC = Max * MC=MR Price: $35

TR. PROFIT (TR-TC) Max Profit pada Keadaan : * TR-TC = Max. * MC=MR. Price: $35.")

34

Cost Curve TR=TC Break even Profit = 0 Profit Max (TR-TC)

Max business enterprise

35

Total Revenue dan Elastisitas Harga Permintaan

Demand Quantity Q P Price P × Q = $400 (revenue) $4 100 Total revenue adalah jumlah yang diterima oleh penjual karena transaksi barang Dihitung sebagai harga dikalikan kuantitas barang yang dijual. TR = P x Q Copyright©2003 Southwestern/Thomson Learning

$ Total revenue adalah jumlah yang diterima oleh penjual karena transaksi barang. Dihitung sebagai harga dikalikan kuantitas barang yang dijual. TR = P x Q. Copyright©2003 Southwestern/Thomson Learning.")

36

Elastisitas dan Total Revenue sepanjang Kurva Demand Linier

Pada kurva demand yang inelastis, kenaikan harga mendorong penurunan kuantitas yang proporsinya lebih kecil. Maka, total revenue meningkat. Sebaliknya, pada kurva demand yang elastis, kenaikan harga membuat total revenue menurun

37

Figure How Total Revenue Changes When Price Changes: Inelastic Demand

An Increase in price from $1 to $3 … … leads to an Increase in total revenue from $100 to $240 Demand Demand $3 80 Revenue = $240 $1 100 Revenue = $100 Quantity Quantity Copyright©2003 Southwestern/Thomson Learning

38

Figure How Total Revenue Changes When Price Changes: Elastic Demand

An Increase in price from $4 to $5 … … leads to an decrease in total revenue from $200 to $100 $5 20 Demand Demand Revenue = $100 $4 50 Revenue = $200 Quantity Quantity Copyright©2003 Southwestern/Thomson Learning

39

Latihan Petani Tom memberikan pelajaran gitar sebesar $ 20 per jam. Satu hari, ia menghabiskan 10 jam penanaman benih senilai $ 100 di ladangnya. Apa opportunity cost yang telah dikeluarkan? Jika benih ini akan menghasilkan pendapatan senilai $ 200, apakah Tom memperoleh accounting profit ? Apakah dia mendapatkan economic profit ?

Presentasi serupa