Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

3

AGENDA Current IPPF The Task Force Area of Enhancements:

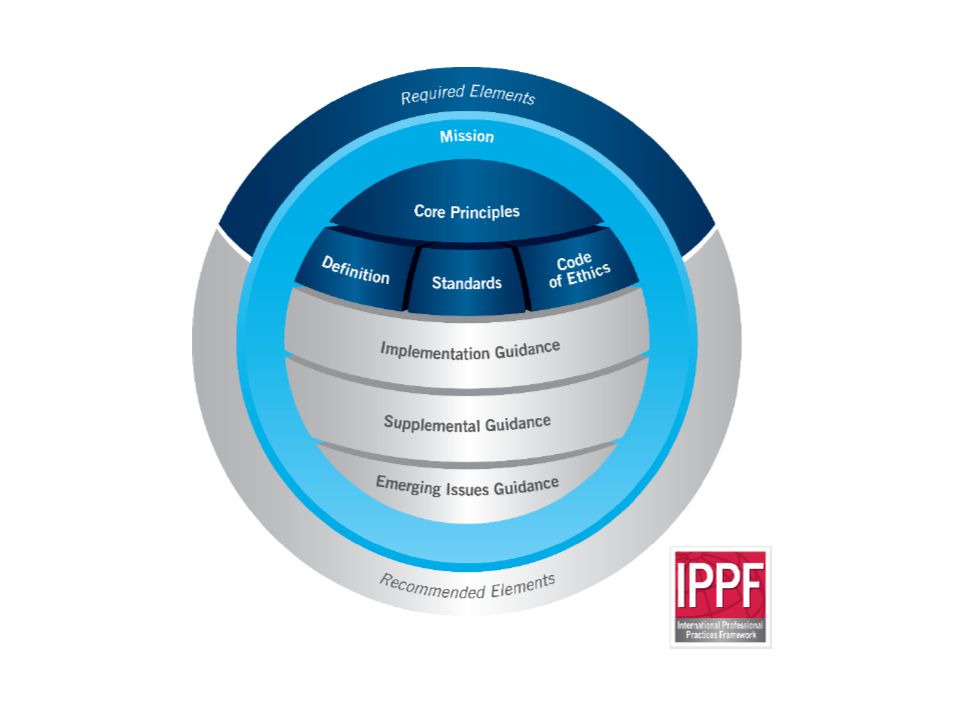

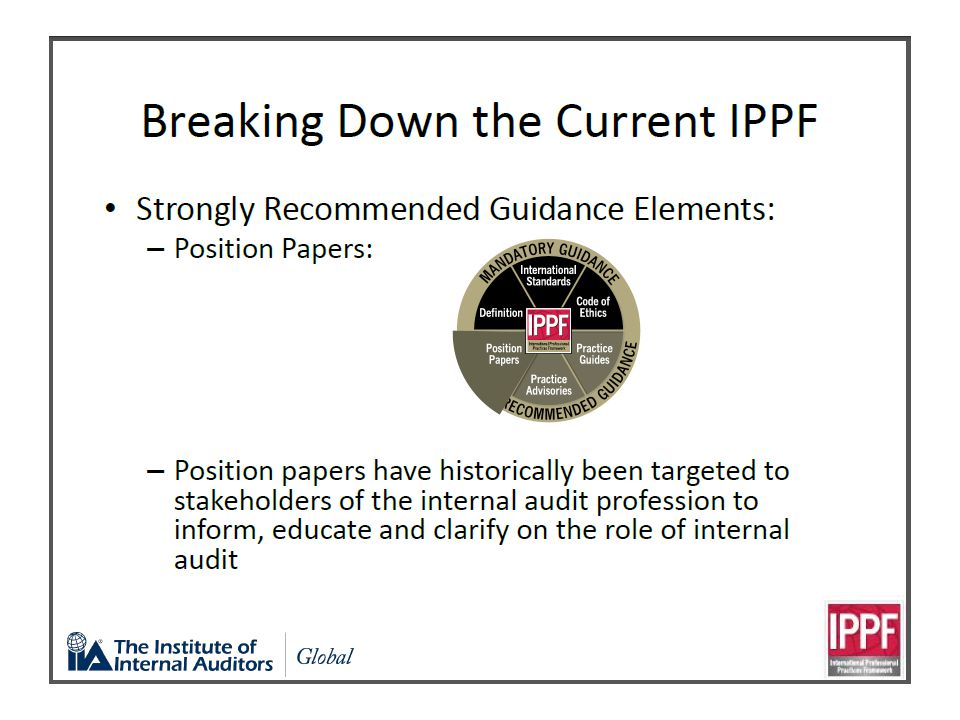

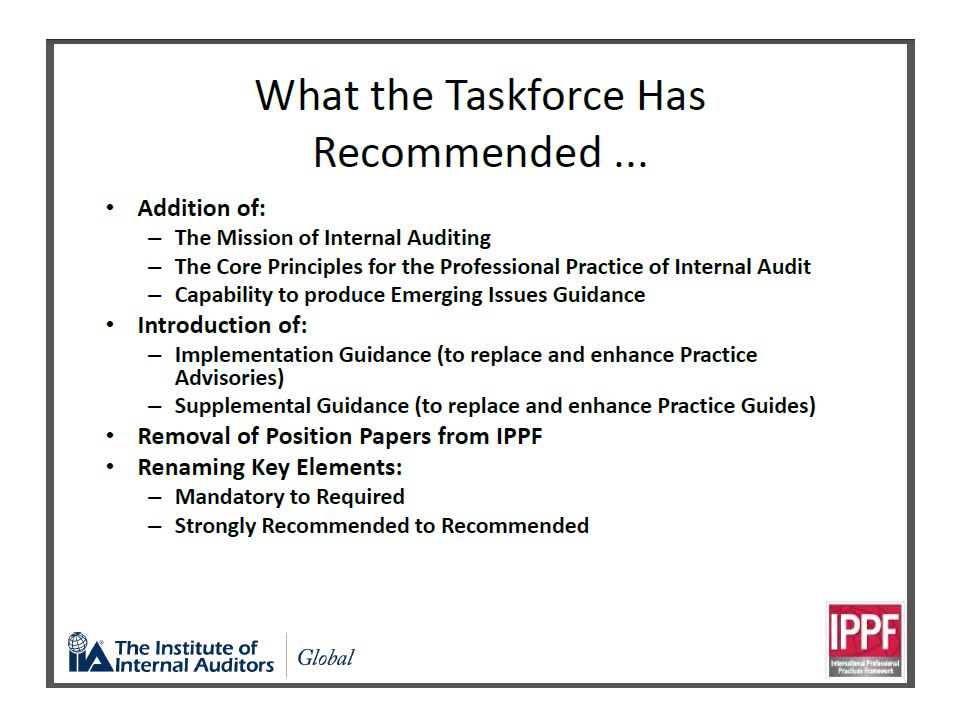

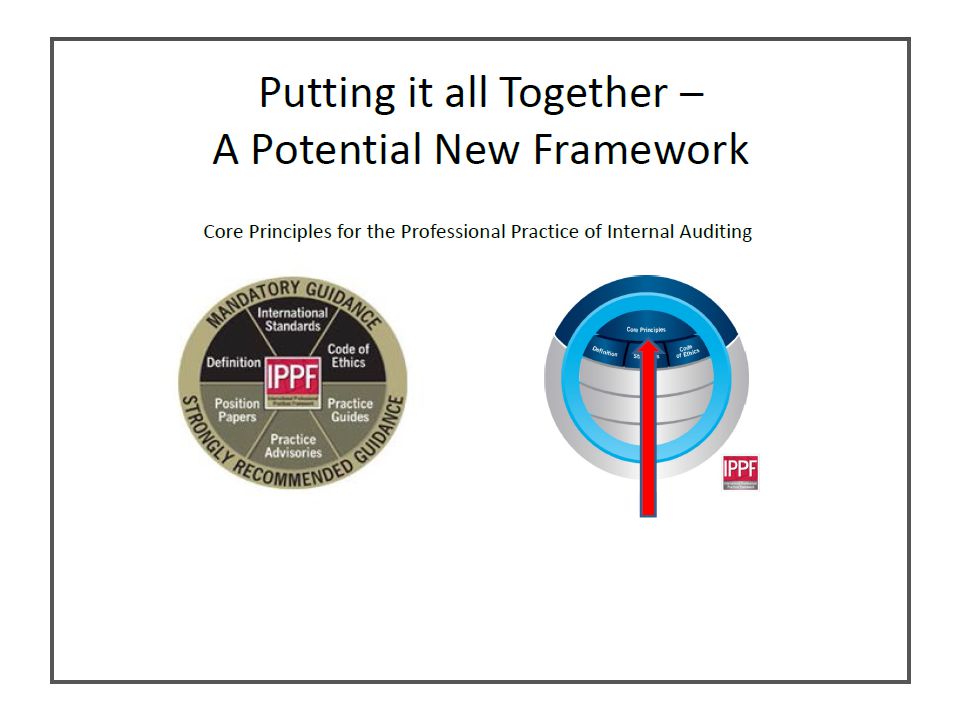

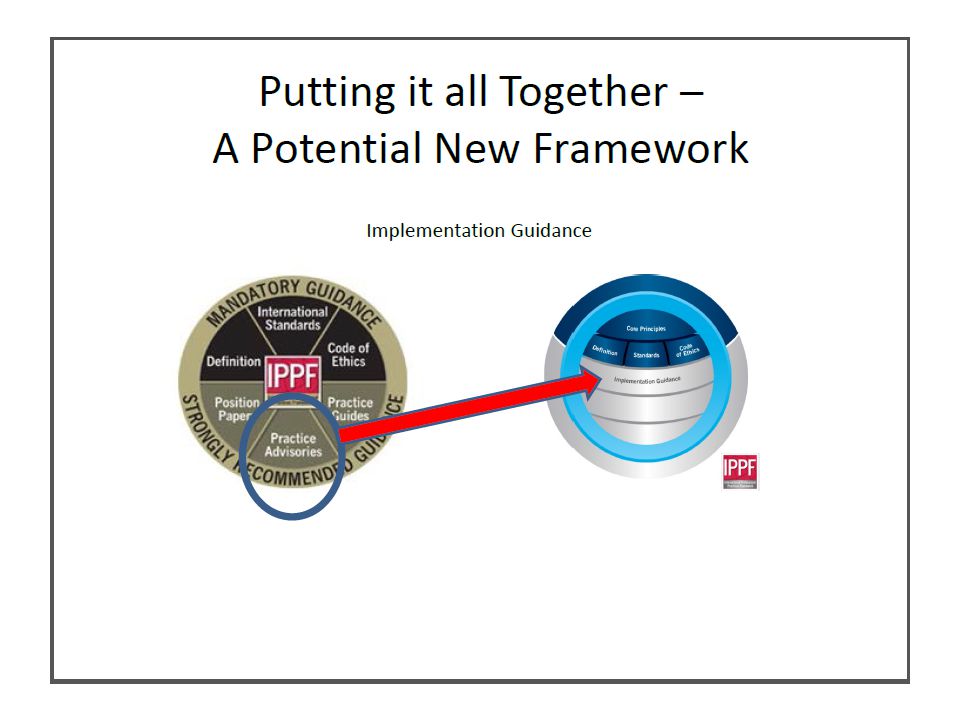

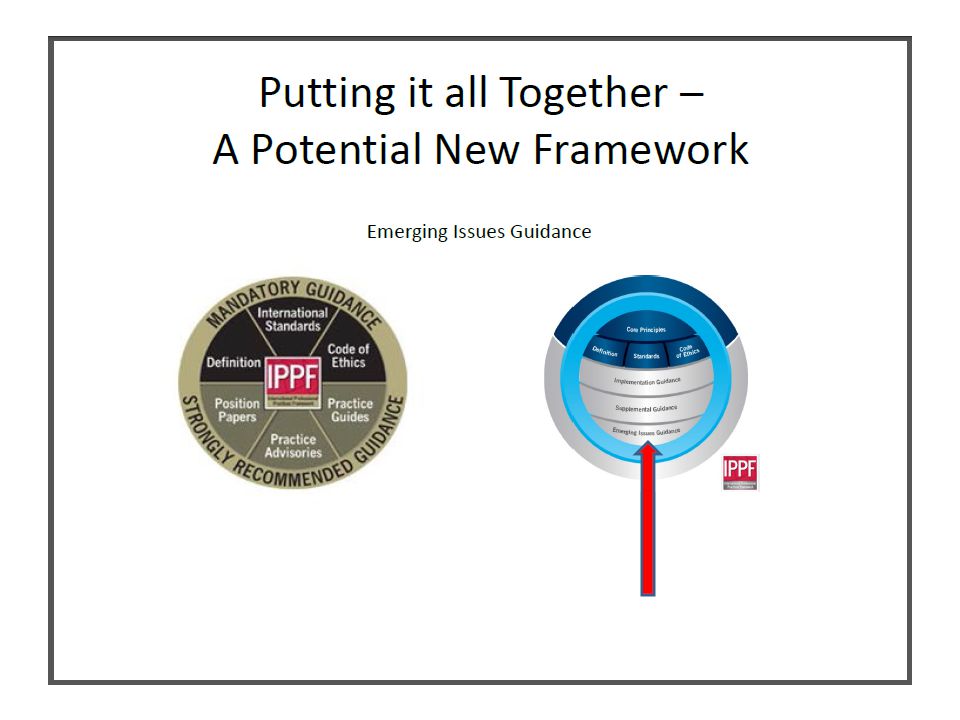

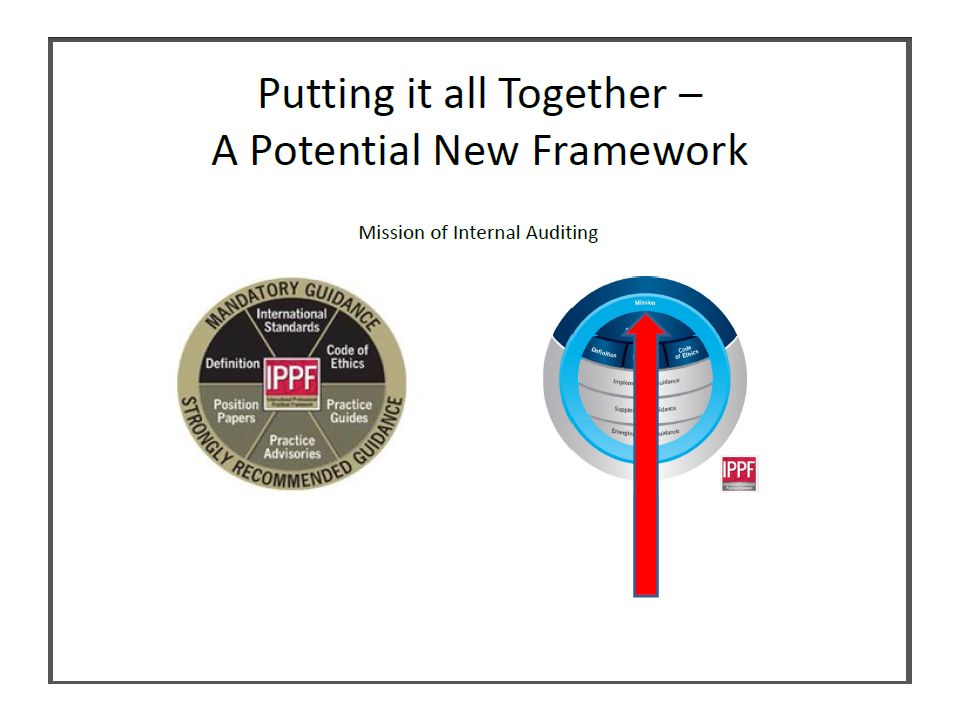

Mission of Internal Auditing Core Principles for the Professional Practice of Internal Auditing Implementation Guidance & Supplemental Guidance Addressing Emerging Issues Position Papers Required and Recommended Summary of the Elements of the Proposed Revised IPPF

4

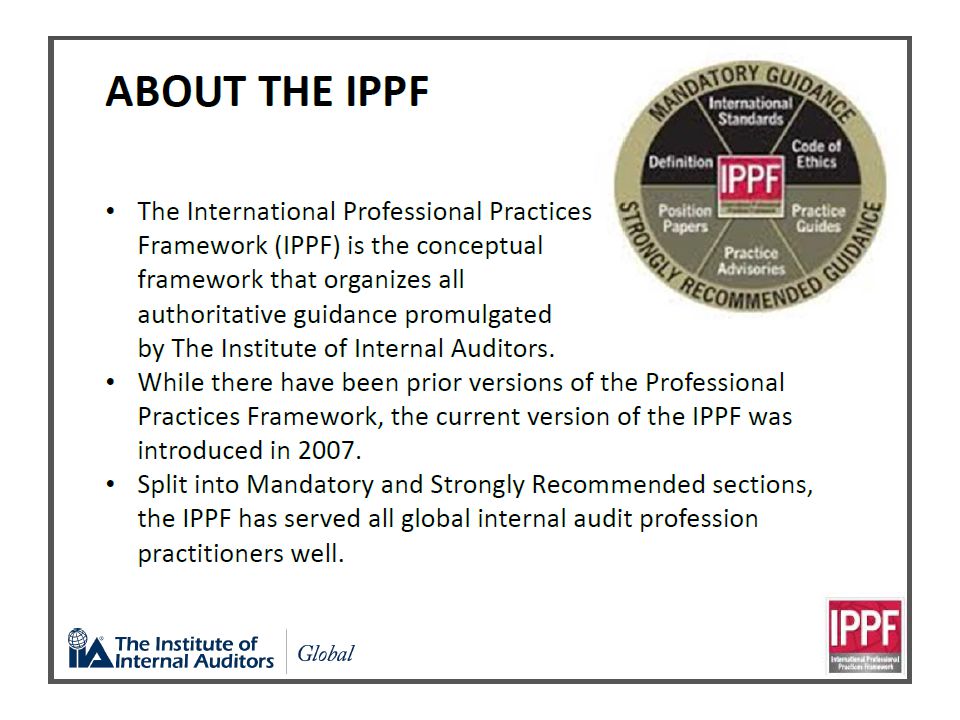

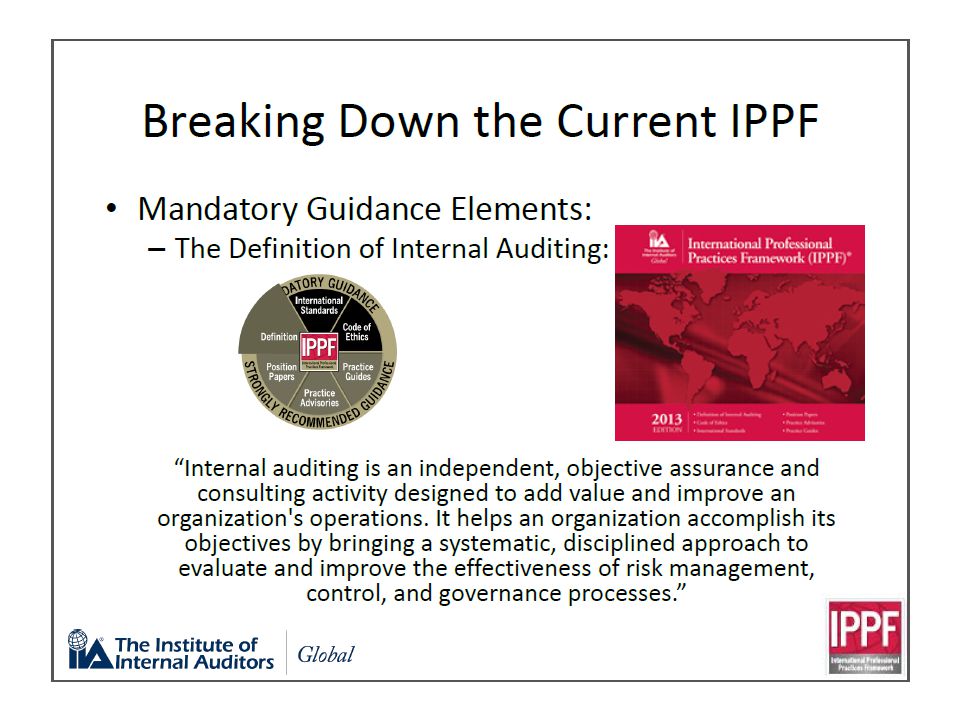

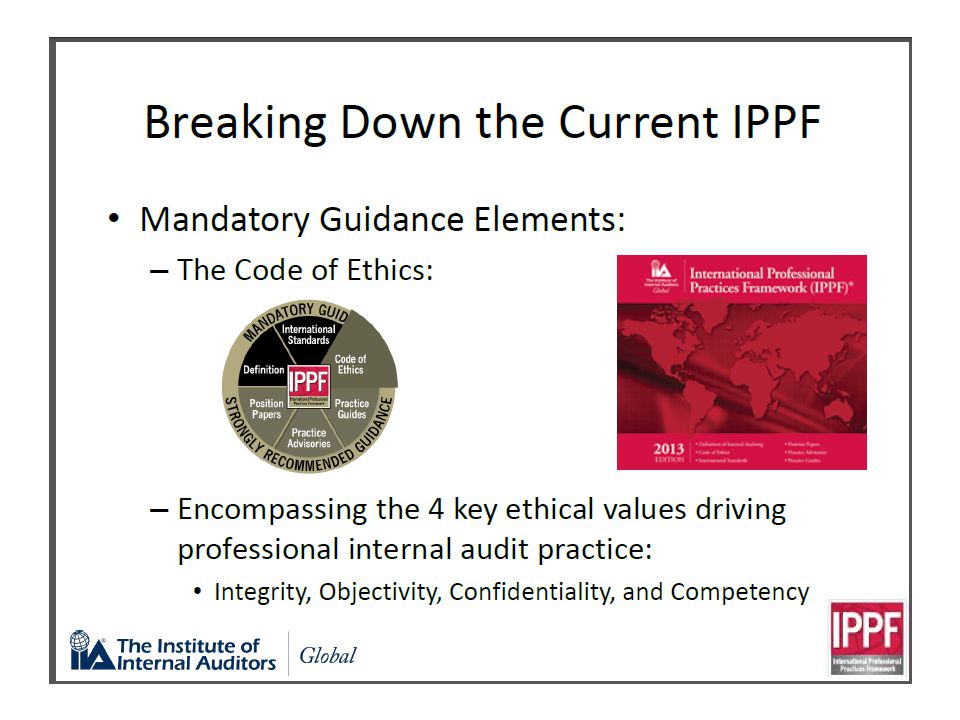

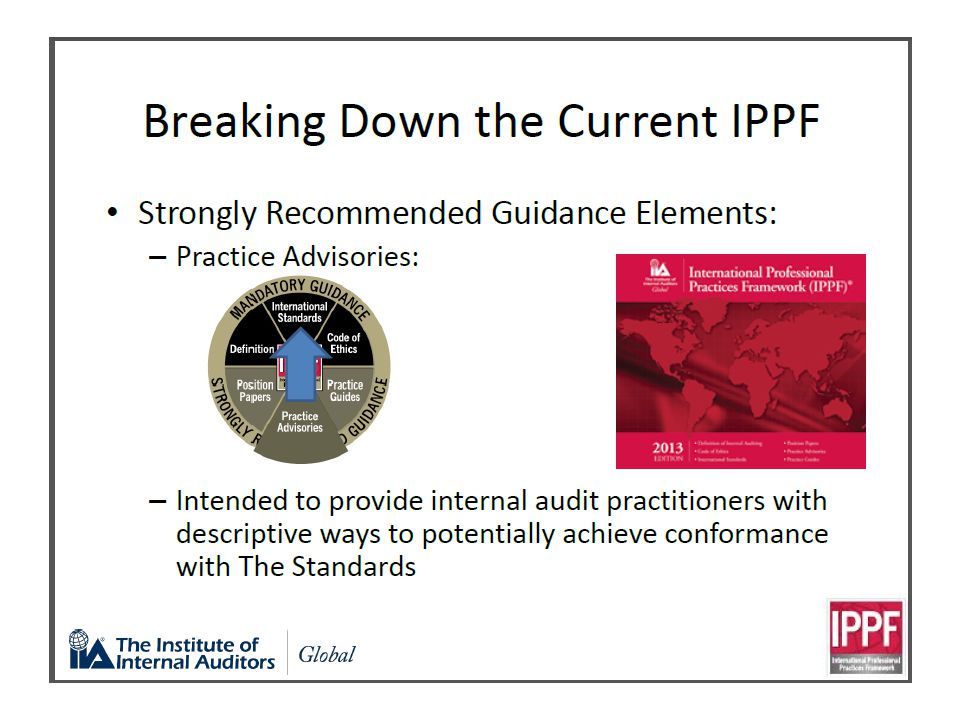

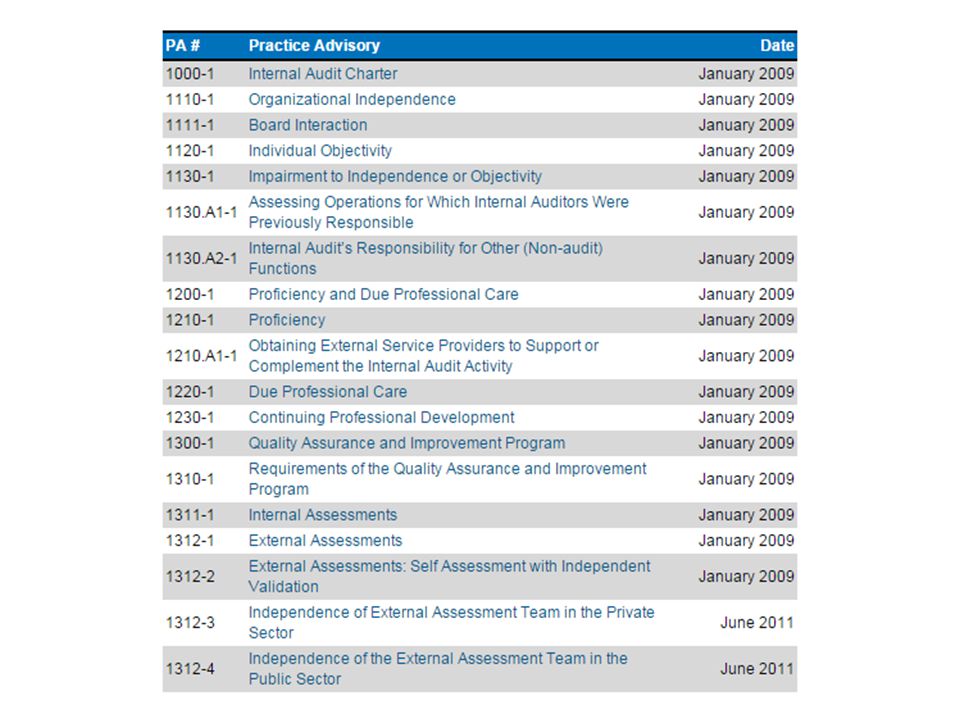

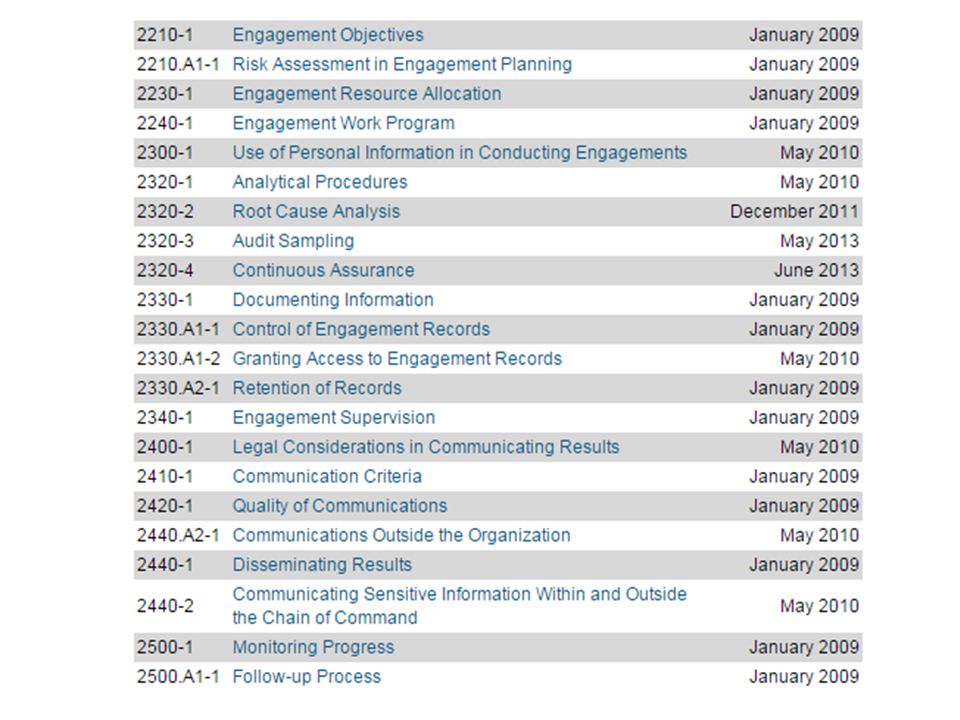

A. CURRENT IPPF

7

AuditorInternalIndonesia.Wordpress.com

8

Standar atribut Tujuan, wewenang, & tanggungjawab (1000)

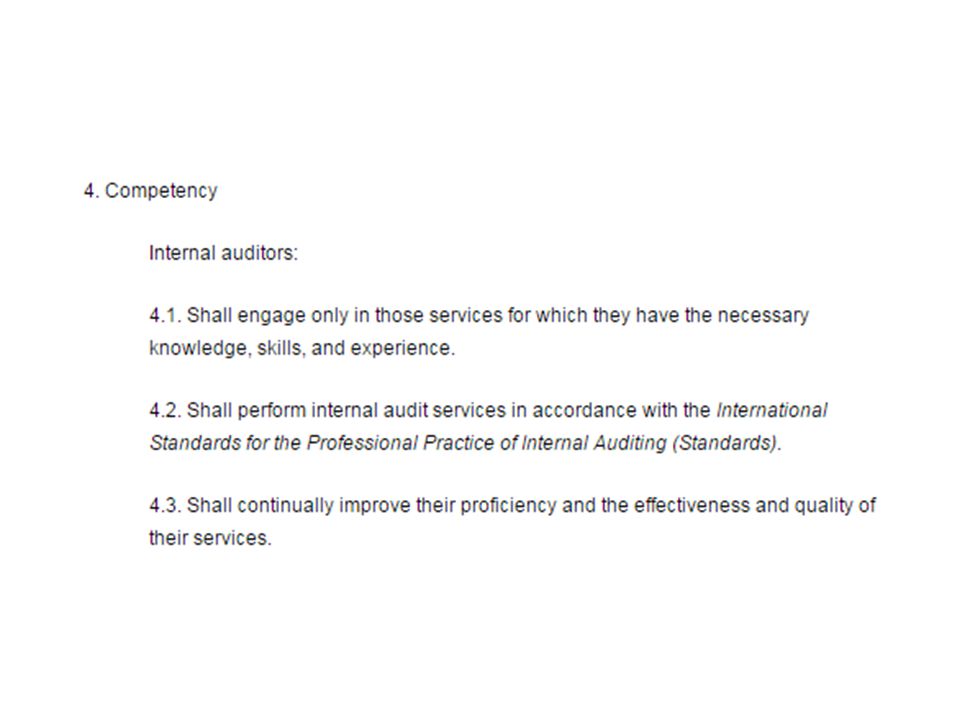

Independensi & Obyektifitas (1100) Keahlian dan Kecermatan Profesional (1200) Program jaminan & peningkatan kualitas (1300)

Keahlian dan Kecermatan Profesional (1200) Program jaminan & peningkatan kualitas (1300)")

9

Standar kinerja Pengelolaan fungsi audit internal (2000)

Lingkup penugasan (2100) Perencanaan penugasan (2200) Pelaksanaan penugasan (2300) Komunikasi hasil penugasan (2400) Pemantauan tindak lanjut (2500) Resolusi penerimaan risiko oleh manajemen (2600)

Perencanaan penugasan (2200) Pelaksanaan penugasan (2300) Komunikasi hasil penugasan (2400) Pemantauan tindak lanjut (2500) Resolusi penerimaan risiko oleh manajemen (2600)")

26

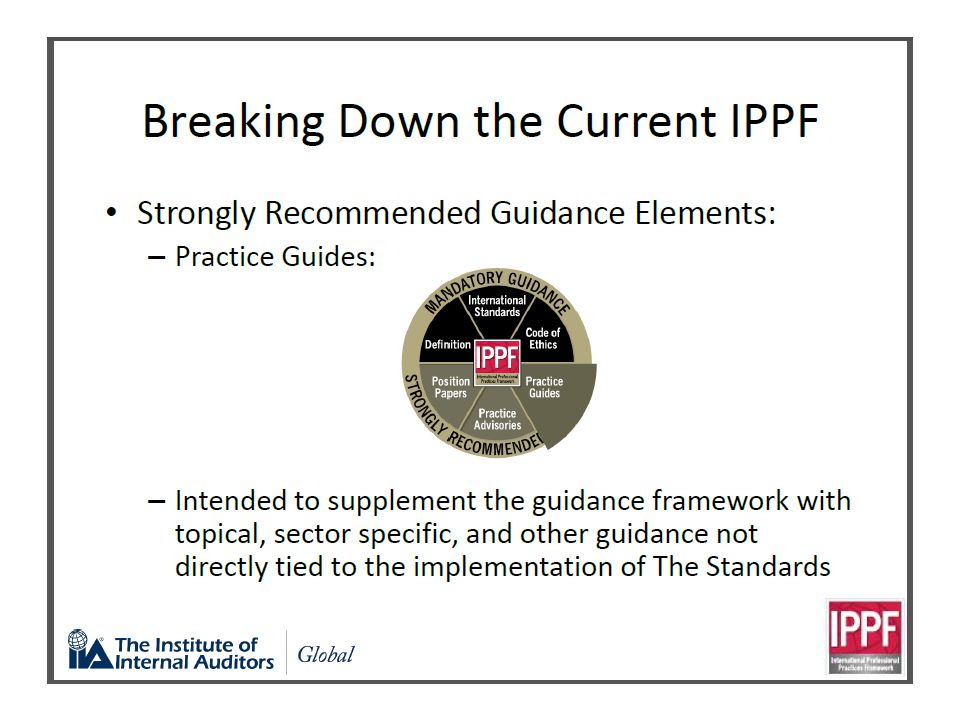

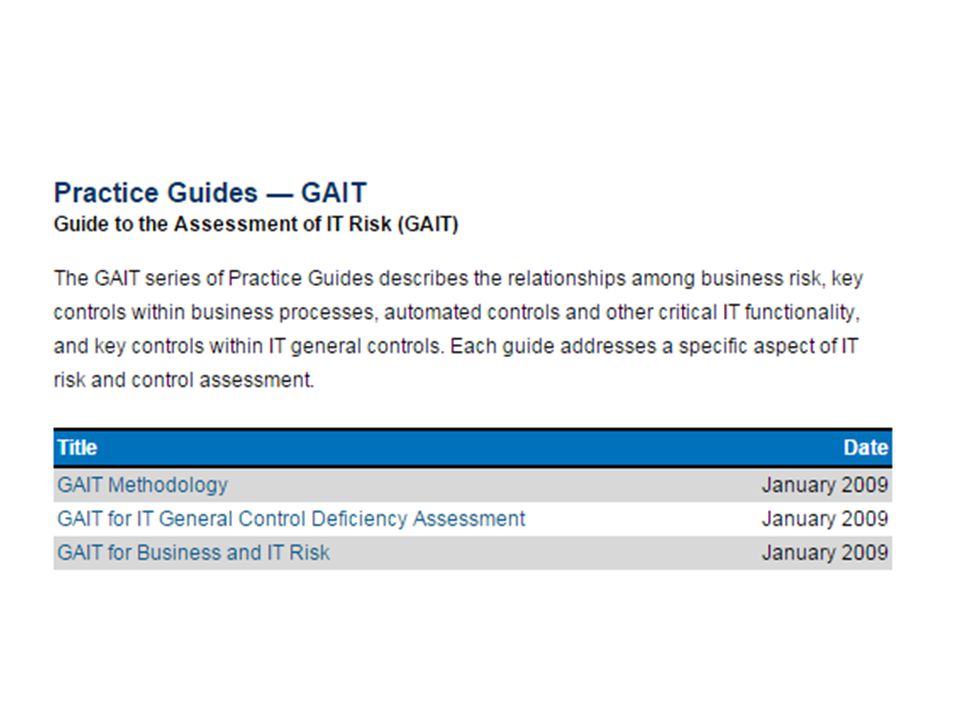

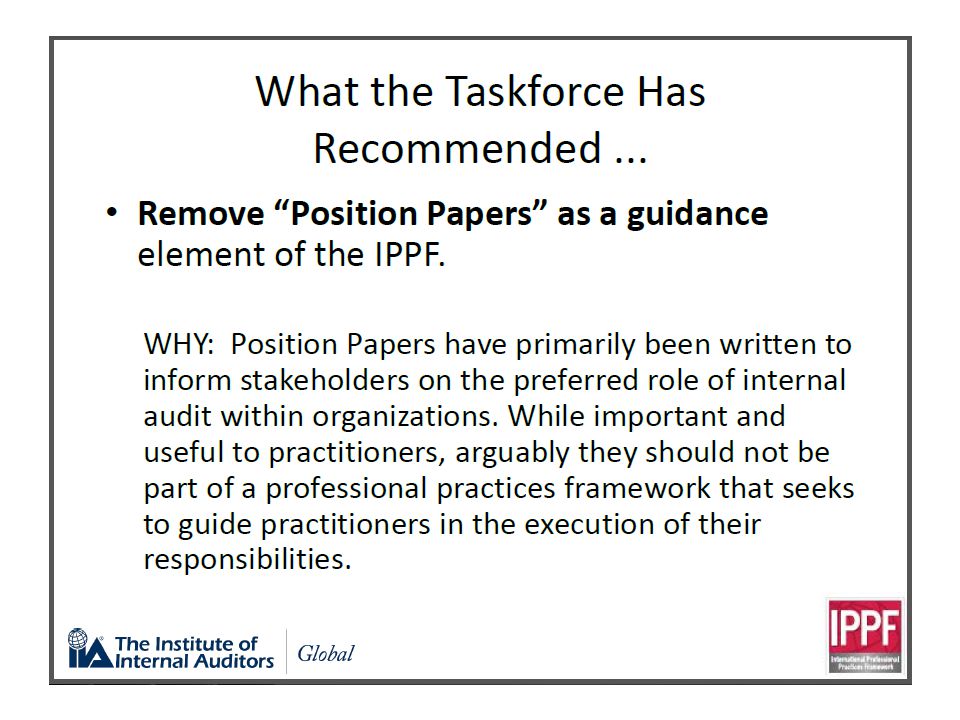

Position Papers The Three Lines of Defense in Effective Risk Management and Control, January 2013 The Role of Internal Auditing in Enterprise-wide Risk Management, January 2009 The Role of Internal Auditing in Resourcing the Internal Audit Activity, January 2009

27

B. THE TASKFORCE

32

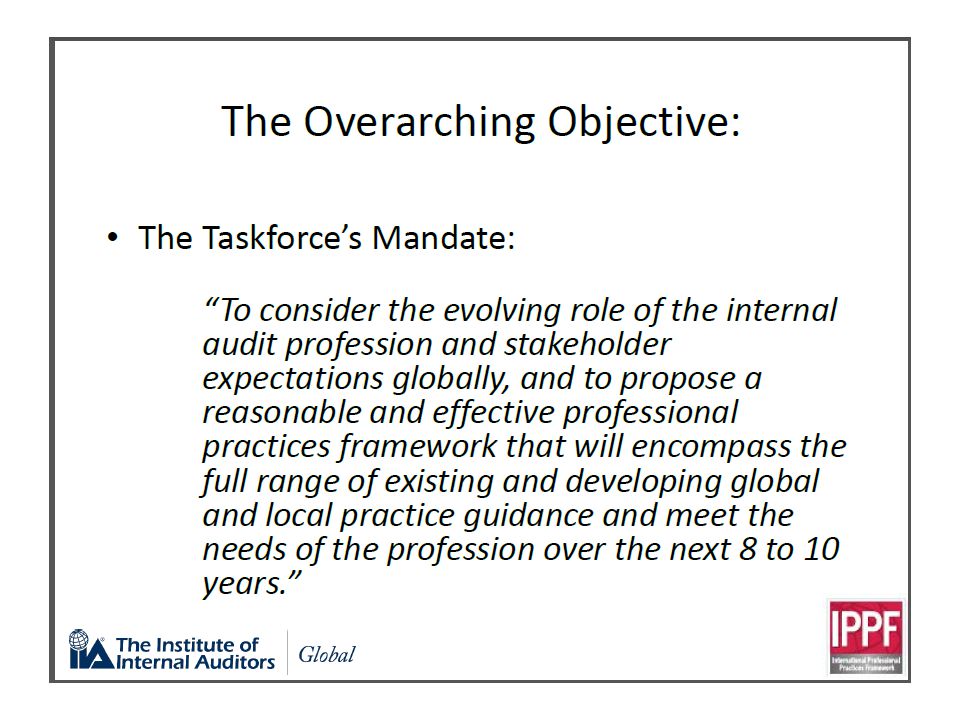

Untuk memahami pengembangan peran profesi audit internal dan harapan pemangku kepentingan secara global Untuk mengusulkan IPPF yang wajar dan efektif Yang akan mencakup pedoman praktek yang dapat memenuhi kebutuhan profesi selama 8 sampai 10 tahun, baik dalam tataran global maupun lokal

37

C. AREA OF ENHANCEMENT

39

Untuk memberikan gambaran yang jelas dan ringkas tentang apa yang audit internal cita-citakan dapat dicapai dalam organisasi

40

Untuk meningkatkan dan melindungi nilai organisasi dengan memberikan asurans, advis dan wawasan yg obyektif dan terpercaya dan berbasis risiko, kepada stakeholder.

44

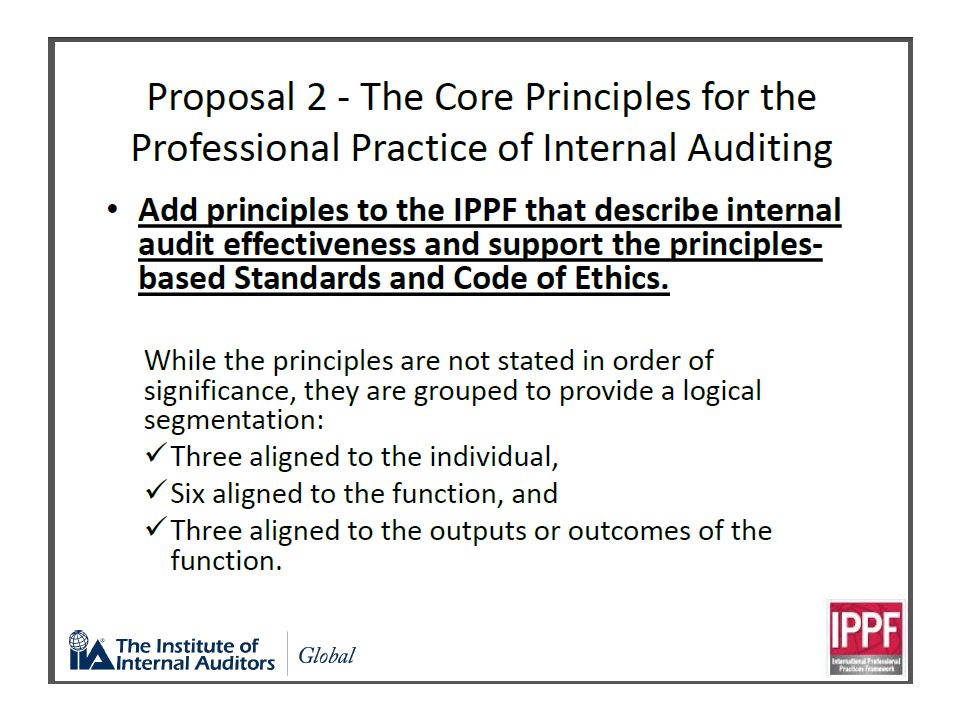

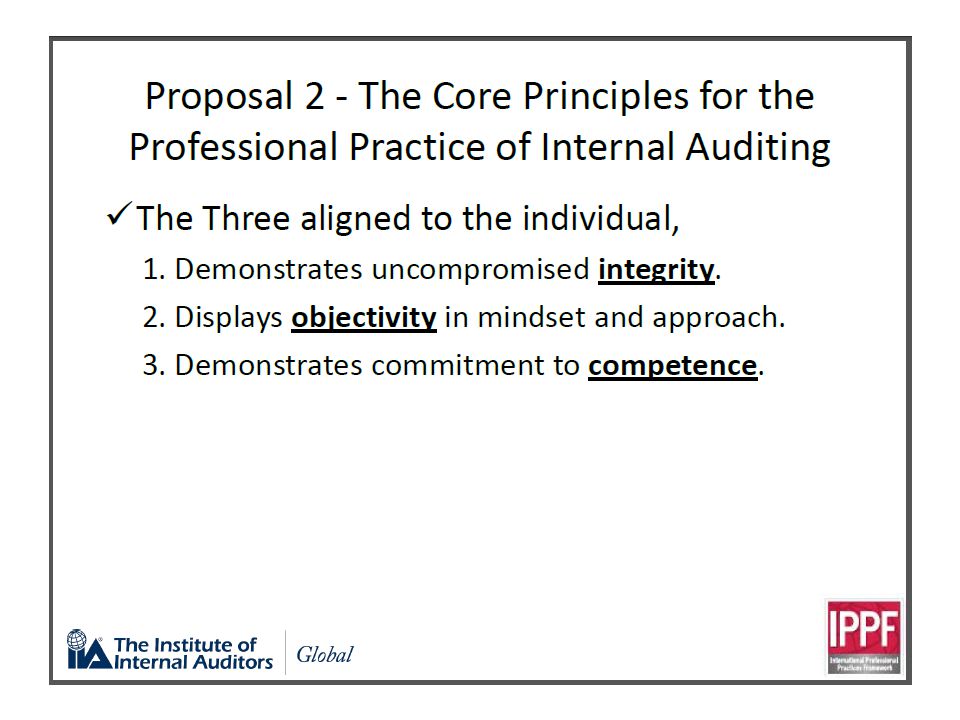

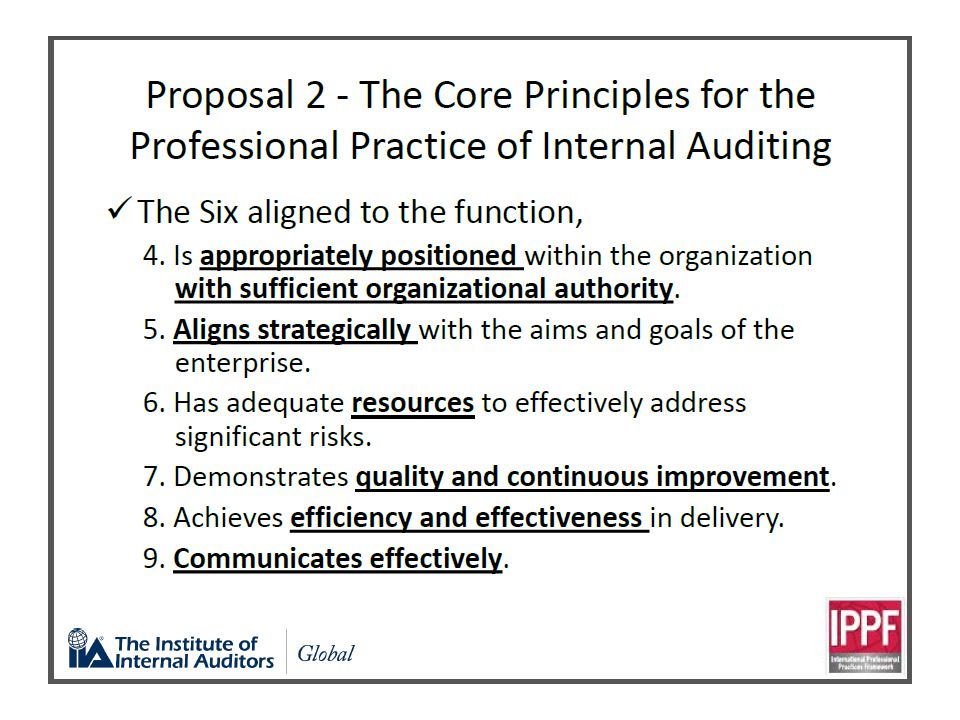

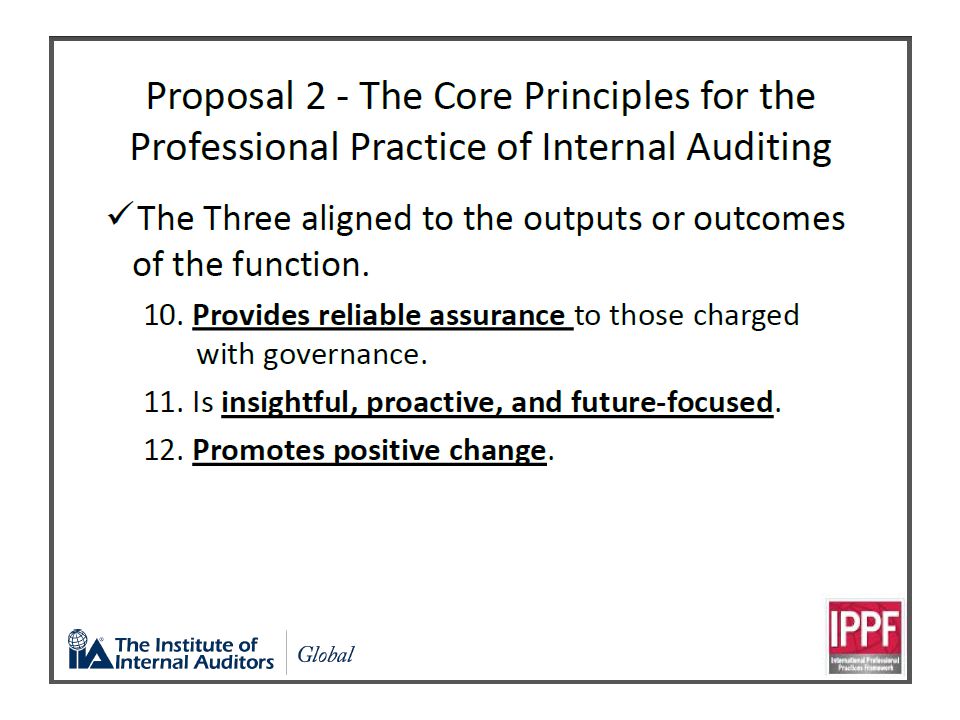

Untuk mengartikulasikan elemen kunci yang menggambarkan efektivitas audit internal dan mendukung Standar dan Kode Etik

60

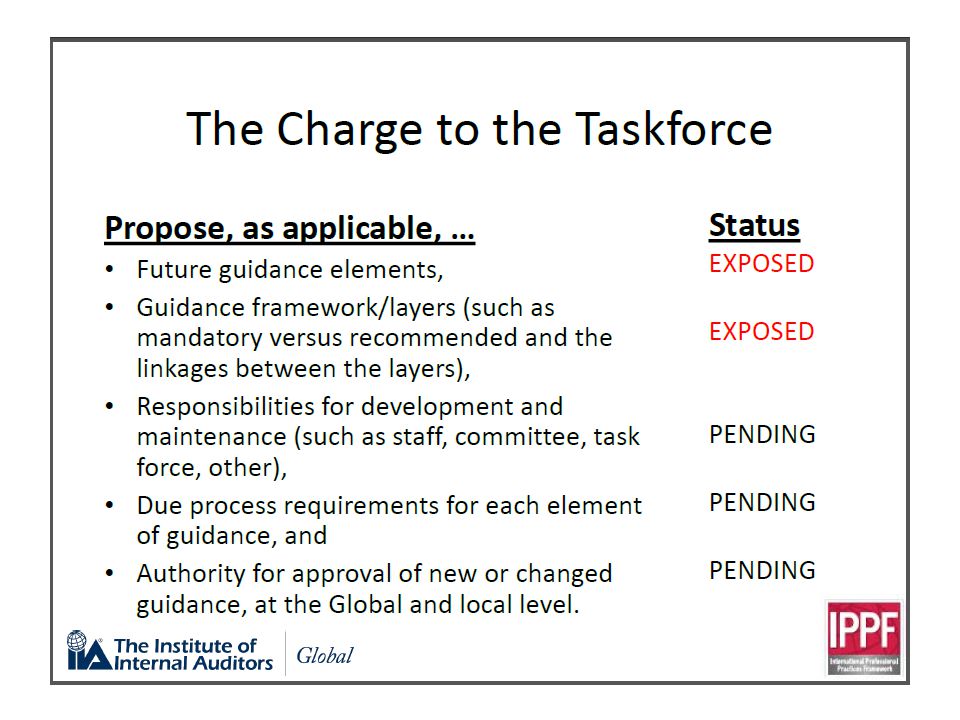

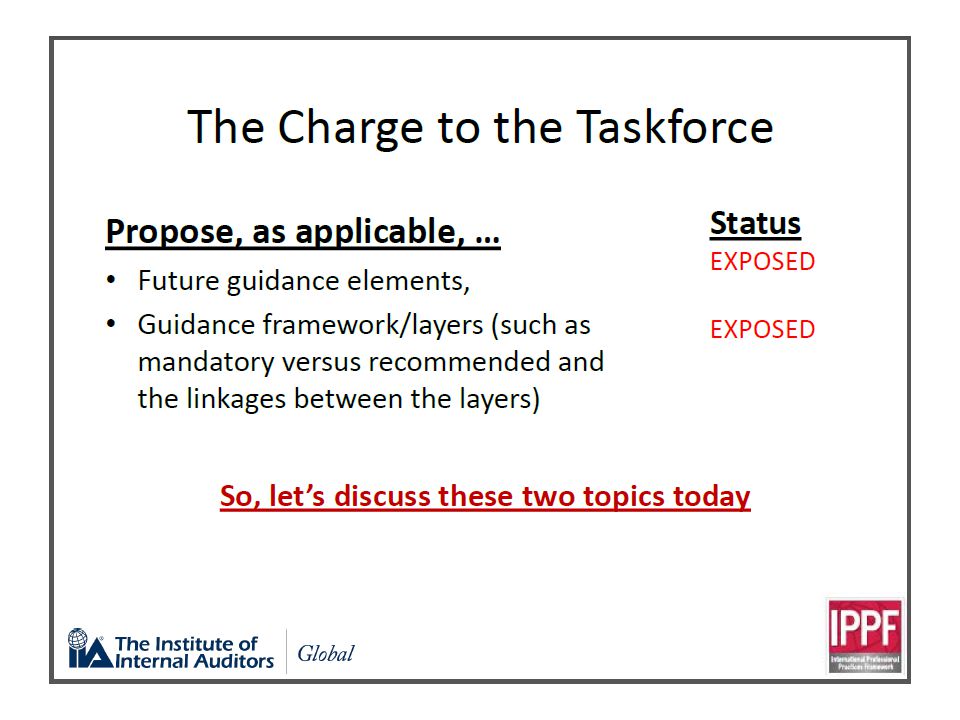

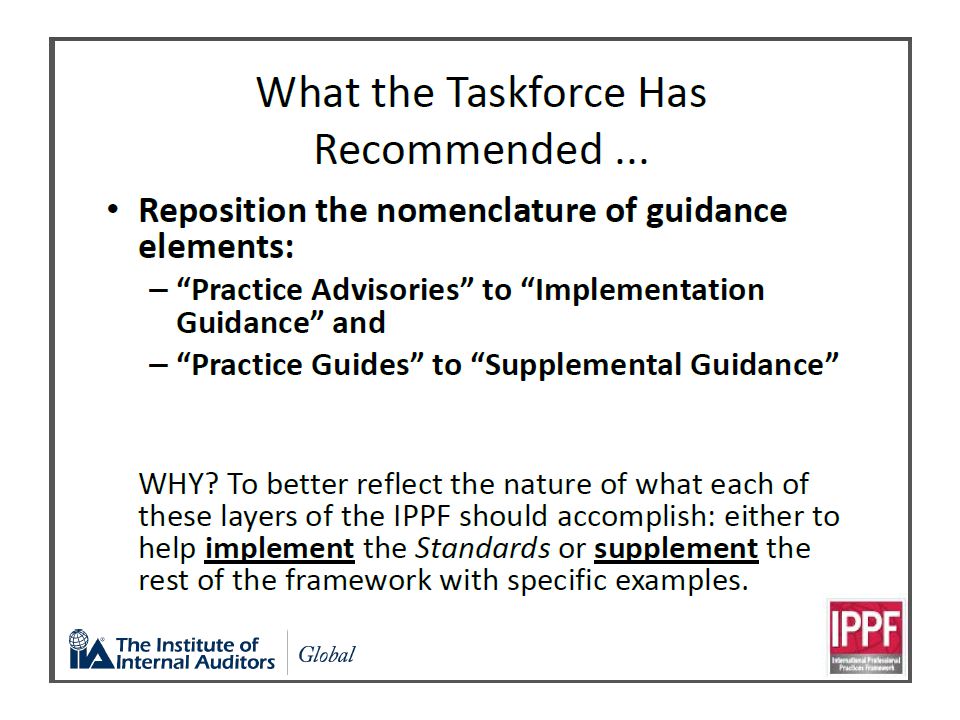

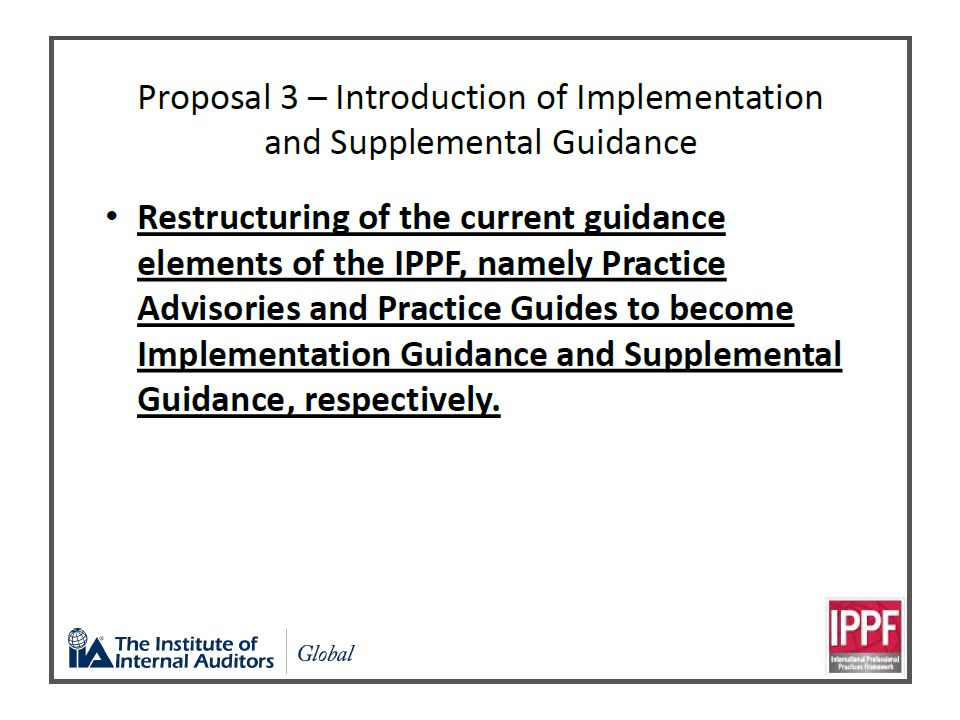

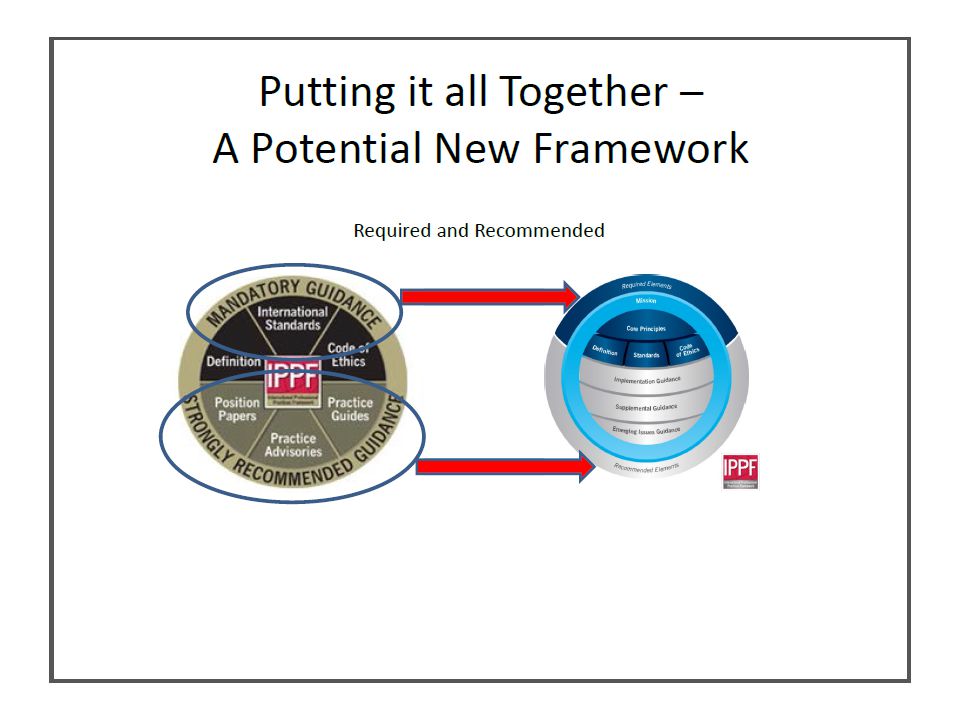

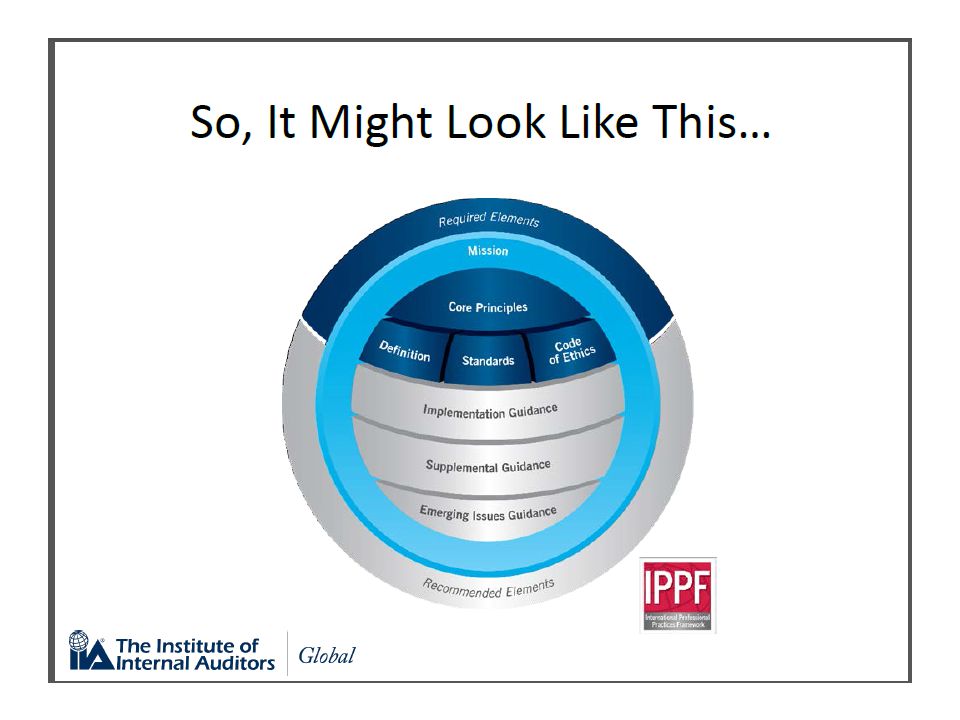

IPPF mendukung dikeluarkannya pedoman yang komprehensif dan menyeluruh, namun, membatasi kemampuan untuk memberi bimbingan cepat yang bersifat kurang otoritatif.

82

PERBANDINGAN

85

CODa

88

Kunjungi: AuditorInternalIndonesia.com

90

EOF

Presentasi serupa

>")