Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Manajemen Kas & Persediaan

Disusun Oleh: 1.Efi Riana Sari 2.Syilvta Nastassia SY 3.Tri Irmawati 4.Bima Dwi Eryadi MM B41

2

Manajemen Persediaan

3

PERSEDIAAN & MANAJEMEN PERSEDIAAN

sejumlah bahan/barang yang disediakan oleh perusahaan untuk menjaga kelancaran operasi perusahaan guna memenuhi permintaan konsumen setiap saat MANAJEMEN PERSEDIAAN kegiatan untuk menentukan jumlah dan komposisi persediaan sehingga perusahaan dapat melindungi kelancaran produksi dan penjualan serta kebutuhan-kebutuhan pembelanjaan perusahaan dengan efektif dan efisien, termasuk pengaturan dan pengawasan atas pelaksanaan pengadaan bahan-bahan/barang-barang yang diperlukan sesuai jumlah dan waktu yang dibutuhkan, dengan biaya serendah- rendahnya

4

JENIS-JENIS PERSEDIAAN

Raw Materials persediaan yang dibeli dari suplier untuk diproses/diubah menjadi barang setengah jadi dan akhirnya barang jadi Work in Process keseluruhan barang yang digunakan dalam proses produksi, tetapi masih membutuhkan proses lebih lanjut untuk menjadi barang yang siap untuk dijual Finished Goods persediaan barang yang telah selesai diproses oleh perusahaan, tetapi belum terjual

5

JENIS-JENIS BIAYA PERSEDIAAN

Biaya Penyimpanan Biaya Pemesanan Biaya Persediaan

6

BIAYA PENYIMPANAN (Carrying Cost)

Biaya Gudang Biaya Modal yang Tertahan dalam Persediaan Biaya Penyusutan Gudang Biaya Asuransi Biaya Kerusakan / Keusangan Pajak Bumi dan Bangunan

7

BIAYA PENYIMPANAN (Carrying Cost)

Biaya Penyimpanan sebanding dengan rata-rata persediaan yang dimiliki. Semakin besar rata-rata persediaan, semakin besar biaya penyimpanan. Rata-rata Persediaan (A ) = Kuantitas Pemesanan = Q = T/N Ket : Q = kuantitas pemesanan T = jumlah unit yang dijual tiap tahun N = frekuensi pemesanan tiap tahun

= Kuantitas Pemesanan = Q = T/N Ket : Q = kuantitas pemesanan T = jumlah unit yang dijual tiap tahun N = frekuensi pemesanan tiap tahun")

8

BIAYA PENYIMPANAN (Carrying Cost)

Carrying Cost (TCC) = C x PP x A = C x PP x Q/2 Ket : C = carrying cost sebagai persentase per tahun dari harga beli PP = harga beli per unit persediaan A = persediaan rata-rata

= C x PP x A. = C x PP x Q/2. Ket : C = carrying cost sebagai persentase per tahun dari harga beli. PP = harga beli per unit persediaan. A = persediaan rata-rata.")

9

BIAYA PEMESANAN (Ordering Cost)

merupakan biaya untuk melakukan pemesanan dan menerima barang pemesanan, serta tidak dipengaruhi oleh persediaan rata-rata. contoh : biaya memesan, biaya pemasangan mesin, biaya bongkar muat. Total Ordering Cost (TOC) = O x N = O x T/Q Ket : O = jumlah biaya tetap untuk setiap pemesanan N = frekuensi pemesanan tiap tahun T = jumlah unit yang dijual tiap tahun Q = kuantitas pemesanan

= O x N. = O x T/Q. Ket : O = jumlah biaya tetap untuk setiap pemesanan. N = frekuensi pemesanan tiap tahun. T = jumlah unit yang dijual tiap tahun. Q = kuantitas pemesanan.")

10

TOTAL INVENTORY COST Total Inventory Cost (TIC) = TCC + TOC

= (C x PP x A) + (O x N) = ( C x PP) (Q/2) + Q (T/Q)

+ (O x N) = ( C x PP) (Q/2) + Q (T/Q)")

11

ECONOMIC ORDER QUANTITY (EOQ)

Adalah jumlah pembelian yang paling ekonomis (Economical Order Quantity = EOQ) Definisi : jumlah setiap kali pembelian bahan yang disertai biaya minimal = jumlah pembelian bahan yang paling ekonomis

Definisi : jumlah setiap kali pembelian bahan yang disertai biaya minimal = jumlah pembelian bahan yang paling ekonomis.")

12

ECONOMIC ORDER QUANTITY (EOQ)

EOQ terdiri dari : 1. Biaya pemesanan (ordering cost/set up cost) Adalah semua biaya dari persiapan pemesanan sampai barang yang dipesan dating Sifat : konstan, tidak tergantung pada jumlah barang yang dipesan Biaya-biaya ini adalah : a. biaya persiapan pemesanan b. biaya mengirim atau menugaskan karyawan untuk melakukan pemesanan. c. biaya saat penerimaan bahan yang dipesan d. biaya penyelesaian pembayaran pemesanan. 2. Biaya Penyimpanan di Gudang (Inventory C arrying Cost) terdiri dari : a.biaya sewa gudang b.biaya pemeliharaan bahan c.biaya asuransi bahan d.biaya TK di gudang e.biaya kerusakan bahan baku

Adalah semua biaya dari persiapan pemesanan sampai barang yang dipesan dating Sifat : konstan, tidak tergantung pada jumlah barang yang dipesan Biaya-biaya ini adalah : a. biaya persiapan pemesanan b. biaya mengirim atau menugaskan karyawan untuk melakukan pemesanan. c. biaya saat penerimaan bahan yang dipesan d. biaya penyelesaian pembayaran pemesanan. 2. Biaya Penyimpanan di Gudang (Inventory C arrying Cost) terdiri dari : a.biaya sewa gudang b.biaya pemeliharaan bahan c.biaya asuransi bahan d.biaya TK di gudang e.biaya kerusakan bahan baku")

13

ECONOMIC ORDER QUANTITY (EOQ)

Rumus EOQ : EOQ = 2 x R x S P Rumus EOQ : EOQ = 2 x R x S C Ket: R = Kebutuhan barang dalam suatu periode tertentu missal setahun S = biaya pemesanan setiap kali pesan P = harga beli setiap unit barang I = Biaya penyimpanan yang dinyatakan dalam prosentase dari nilai rata-rata persediaan barang yang disimpan C = Biaya penyimpanan tiap unit barang yang disimpan (dalam rupiah) SS = Safety Stok adalah Persediaan Pengaman ROP = Re Order Point adalah titik dimana harus dilakukan pemesanan kembali Lead Time (LT) atau tenggang waktu adalah waktu yang dibutuhkan sejak memesan barang sampai barang yang dipesan datang.

SS = Safety Stok adalah Persediaan Pengaman. ROP = Re Order Point adalah titik dimana harus dilakukan pemesanan kembali. Lead Time (LT) atau tenggang waktu adalah waktu yang dibutuhkan sejak memesan barang sampai barang yang dipesan datang.")

14

ECONOMIC ORDER QUANTITY (EOQ)

Secara grafik, model persediaan EOQ dapat digambarkan sebagai berikut:

15

ECONOMIC ORDER QUANTITY (EOQ)

Contoh soal : Perusahaan x membutuhkan bahan mentah karet sebanyak unit/tahun ( 1 tahun = 320 hari) dengan harga Rp.50 setiap unit Dalam rangka pembelia tersebut dibutuhkan biaya-biaya sbb: -biaya pengiriman pesanan =Rp.10/1 kali pesan -biaya administrasi = Rp.20/1 kali pesan -biaya penyelesaian pemesanan Rp 20 / 1 kali pesan -biaya penyimpanan di gudang = Rp. 1 /unit / tahun Pertanyaan : 1. Tentukan EOQ 2. ROP jika Procuremen Lead Time (PLT) selama 6 hari. 3. Gambarkan grafik EOQ, ROP dan SS jika SS ditentukan unit.

dengan harga Rp.50 setiap unit. Dalam rangka pembelia tersebut dibutuhkan biaya-biaya sbb: -biaya pengiriman pesanan =Rp.10/1 kali pesan. -biaya administrasi = Rp.20/1 kali pesan. -biaya penyelesaian pemesanan Rp 20 / 1 kali pesan. -biaya penyimpanan di gudang = Rp. 1 /unit / tahun. Pertanyaan : 1. Tentukan EOQ. 2. ROP jika Procuremen Lead Time (PLT) selama 6 hari. 3. Gambarkan grafik EOQ, ROP dan SS jika SS ditentukan 500 unit.")

16

ECONOMIC ORDER QUANTITY (EOQ)

Jawab : Diket : R = unit S = = Rp. 50 C = Rp. 1 a. Rumus EOQ : EOQ = 2 x R x S C EOQ = 2 x x 50 1 = 800 unit Penggunaan selama 1 tahun = unit Penggunaan selama 1 hari = 6.400/320 = 20 unit Penggunaan selama lead time = 20 x 6 = 120 unit Safety stock = 500 ROP = PLT + SS ROP = 120 x 500 = 620 unit Frekuensi pembelian 1 tahun =: 800 = 8 kaliatau 320 hr/8 = 40 hari sekali.

17

Reorder point adalah titik pemesanan kembali

Agar pembelian bahan yang sudah ditetapkan dalam EOQ tidak menganggu kelancaran kegiatan produksi, maka diperlukan waktu pemesanan kembali bahan baku.

18

REORDER POINT Faktor-faktor yang mempengaruhi titik pemesanan kembali adalah: 1. Lead Time. Lead Time adalah waktu yang dibutuhkan antara bahan baku dipesan hingga sampai diperusahaan.Lead Time ini akan mempengaruhi besarnya bahan baku yang dugunakan selama masa lead time,semakin lama lead time maka akan semakin besar bahan yang diperlukan selama mas lead time. 2 Tingkat pemakaian bahan baku rata-rata persatuan waktu tertentu (Average Usage) 3. Persediaan pengaman (Safety Stock), yaitu jumlah persediaan bahan minimum Yang harus dimiliki oleh perusahaan untuk menjaga kemungkinan keterlambatan Datangnya bahan baku, sehingga tidak terjadi stagnasi.

3. Persediaan pengaman (Safety Stock), yaitu jumlah persediaan bahan minimum Yang harus dimiliki oleh perusahaan untuk menjaga kemungkinan keterlambatan Datangnya bahan baku, sehingga tidak terjadi stagnasi.")

19

Reorder Point =(LD x AU) + SS

Dari ketiga faktor tersebut, maka Reorder Point dapat dicari dengan rumus sebagai berikut : Ket : LD = Lead Time AU = Average Usage = Pemakaian rata- rata SS = Safety Stock Reorder Point =(LD x AU) + SS

+ SS.")

20

REORDER POINT Contoh soal:

PT Deivy menetapkan lead time bahan baku A selama 4 minggu, pemakaian rata- rata sebesar 250 Kg perminngu, safety stock yang ditafsir sebesar pemakaian rata- Rata untuk 2 minggu. Dari data ini,maka reorder pointnya adalah sebagai berikut : Reorder Point = (LD x AU ) + SS = (4 x 250) + (2 x 250) = 1.500

+ SS = (4 x 250) + (2 x 250) =")

21

Hubungan Safety Stock, EOQ, dan Reorder Point

Untuk mengetahui hubungan antara safety stock, EOQ, dan reorder point dapatlah dijelaskan dengan menggunakan gambar. Sebagai contoh ; misalnya EOQ = 300 unit, Safety stocknya 50 unit dan Reorder pointnya sebanyak 250 unit. Maka hubungannya dapat dijelaskan pada gambar berikut ini :

22

Manajemen Kas

23

PENGERTIAN KAS Apa Aktiva Liquid itu? Kas merupakan mata uang dan koin plus rekening tabungan yang ada di tangan perusahaan dalam laci petty cash atau dalam rekening cek dan pasar uang. Sekuritas yang bisa diperdagangkan (marketable securities)/ near cash asset merupakan investasi sekuritas yang dapat diubah dengan cepat menjadi kas. Aktiva liquid (liquid assets) merupakan jumlah kas dan sekuritas yang bisa diperdagangkan. Kas yang diperlukan perusahaan baik digunakan untuk membiayai perusahaan sehari-hari ataupun untuk pembelian aktiva tetap memiliki sifat continue maupun tidak continue Sifat Continue Untuk pembelian bahan baku, pembayaran gaji dan upah, membayar supplies kantor habis pakai, dll Sifat tidak Continue Untuk pembayaran pajak, deviden, angsuran hutang, dll.

/ near cash asset merupakan investasi sekuritas yang dapat diubah dengan cepat menjadi kas. Aktiva liquid (liquid assets) merupakan jumlah kas dan sekuritas yang bisa diperdagangkan. Kas yang diperlukan perusahaan baik digunakan untuk membiayai perusahaan sehari-hari ataupun untuk pembelian aktiva tetap memiliki sifat continue maupun tidak continue. 1. Sifat Continue Untuk pembelian bahan baku, pembayaran gaji dan upah, membayar supplies kantor habis pakai, dll. 2. Sifat tidak Continue Untuk pembayaran pajak, deviden, angsuran hutang, dll.")

24

Motif Perusahaan Memegang Kas

Dalam ulasan ekonomi klasik, John Maynard Keynes membagi kebutuhan akan kas perusahaan atau unit ekonomi apapun ke dalam 3 kategori: 1. Motif Transaksi: Saldo yang dipegang untuk transaksi memungkinkan perusahaan memenuhi kebutuhan kas yang terjadi dalam kegiatan bisnis biasa. Jumlah relatif kas yang dibutuhkan untuk memenuhi tuntutan transaksi dipengaruhi oleh sejumlah faktor seperti industri dimana perusahaan beroperasi. Sudah dikenal luas bahwa industri utilitas bisa memprakirakan penerimaan kas sangat akurat karena permintaan terhadap jasa mereka stabil. Namun berbeda pada perusahaan software komputer yang mengalami kesulitan lebih besar dalam memprediksi arus kas mereka. Produk baru dibawa ke pasar dengan cepat, sehingga sulit memproyeksikan arus kas dan saldonya dengan tepat.

25

2. Motif Berjaga-Jaga: Saldo untuk berjaga-jaga merupakan buffer stock activa liquid. Motif memegang kas ini berkaitan dengan usaha menjaga saldo yang akan digunakan untuk memenuhi kebutuhan yang mungkin tapi masih belum tentu. Prediktabilitas arus kas juga berpengaruh besar terhadap kebutuhan kas melalui motif berjaga-jaga. Dalam praktek bisnis aktual, motif berjaga-jaga dipenuhi dengan memegang portofolio aktiva liquid, bukan hanya kas. Dalam organisasi korporat besar, dana bisa mengalir keluar masuk portofolio sekuritas yang bisa diperdagangkan setiap hari. 3. Motif Spekulatif: Kas dipegang untuk keperluan spekulatif supaya bisa mendapatkan keuntungan dari situasi profit taking yang potensial. Perusahaan konstruksi yang membangun pemukiman kerap kali mengakumulasikan kas sebagai antisipasi penurunan biaya kayu. Bila harga bahan bangunan turun, perusahaan yang menumpuk kas bisa mendapat untung dengan membeli bahan bangunan dalam jumlah besar. Secara umum, motif spekulasi merupakan komponen yang paling tidak penting dari preferensi likuiditas. Motif transaksi dan berjaga-jaga merupakan alasan terbesar mengapa perusahaan memegang kas.

26

Manajemen Kas Didefinisikan sebagai pengoptimasian penggunaan kas sebagai aktiva. Hal ini berarti tidak boleh terjadi kegagalan pemakaian kas, dan pengawasan terhadap posisi kas. Tujuan manajemen kas meliputi 2 hal: likuiditas dan earning. Likuiditas manajemen harus secara sadar menjaga likuiditas dan jumlah kas yang harus ada dalam perusahaan. Earning tiap pengeluaran perusahaan harus diarahkan untuk mendapatkan kemungkinan hasil yang lebih besar dibandingkan dengan kas yang dikeluarkan. Selain itu manajemen harus menjamin pembayaran dilakukan secara ekonomis ?

27

Manajemen Kas 1. Mempercepat pemasukan kas

2. Memperlambat pengeluaran kas Meningkatkan cash availability 3. Mengoptimalkan cash availability Saldo kas optimal

28

Sasaran dan Keputusan Manajemen Kas

Tingkat seberapa perusahaan menginvestasikan kas berlebih ke dalam sekuritas yang bisa diperdagangkan ditentukan oleh besarnya resiko insolvensi yang mau ditanggung perusahaan supaya bisa menerima tambahan pengembalian atas saldo kas mereka. Trade off antara Resiko dan Pengembalian Program manajemen kas seluruh perusahaan harus berusaha meminimumkan resiko insolvensi perusahaan. Dalam kasus demikian, perusahaan secara teknis tidak solven. Perusahaan dapat menghindari masalah ini dengan memegang saldo kas yang besar untuk membayar tagihan yang jatuh tempo. Manajer keuangan harus menemukan neraca yang dapat diterima antara memegang kas terlalu banyak dan terlalu sedikit. Inilah titik fokus trade off antara pengembalian dan resiko. Investasi kas yang besar meminimumkan peluang insolvensi, namun mengancam profitabilitas perusahaan. Investasi kas yang kecil membebaskan kelebihan saldo untuk investasi ke dalam sekuritas yang bisa diperdagangkan dan aktiva yang umurnya lebih panjang; ini memperkuat profitabilitas dan nilai saham biasa perusahaan, namun meningkatkan peluang kekurangan kas.

29

Sasaran Trade off resiko dan pengembalian dapat direduksi menjadi 2 sasaran utama sistem manajemen kas: Kas yang cukup harus ada di tangan untuk memenuhi pembayaran yang terjadi dalam pelaksanaan bisnis. Investasi dalam kas yang menganggur harus dikurangi sampai minimum. Evaluasi atas sasaran-sasaran operasional ini, serta usaha pada pihak manajemen untuk memenuhinya menimbulkan kebutuhan akan suatu keputusan manajemen kas.

30

Menentukan Target Saldo Kas

Biaya Memegang Kas Menentukan Target Saldo Kas The Baumal Model • The Miller-Orr Model Stone Model • Faktor lain yang mempengaruhi target saldo kas

31

The Baumal Model

32

The Baumal Model

33

The Baumal Model

34

Saldo kas optimal diperoleh pada saat opportunity costs sama dengan trading costs

Opportunity Costs = Trading Costs Kalikan kedua sisi dengan C The Baumal Model

35

1. Kebutuhan kas perusahaan selama satu bulan Rp 20 juta

1. Kebutuhan kas perusahaan selama satu bulan Rp 20 juta. Perusahaan memperoleh kas dengan menjual surat berharga. Biaya transaksi perolehan kas adalah Rp10 ribu. Sedangkan biaya beban tetap atau bagi hasil adalah berkisar 18% per tahun, atau 1,5% per bulan. Contoh Soal The Boumal Model

36

Jumlah saldo kas C = (2 bT / i) = [(2 x x ) / 0,015] = Jika perusahaan menambahkan “saldo kas basi” sebesar Rp ,- Maka saldo kas baru sebesar Rp Rp ,- = Rp ,00,-

![Jumlah saldo kas C = (2 bT / i) = [(2 x x ) / 0,015] =](http://slideplayer.info/slide/3677275/12/images/36/Jumlah+saldo+kas+C+%3D+%282+bT+%2F+i%29+%3D+%5B%282+x+x+%29+%2F+0%2C015%5D+%3D.jpg "Jika perusahaan menambahkan saldo kas basi sebesar Rp ,- Maka saldo kas baru sebesar Rp Rp ,- = Rp ,00,-")

37

The Miller-Orr Model Perusahaan membiarkan saldo kas untuk bergerak secara acak di antara batas kendali atas dan bawah.

38

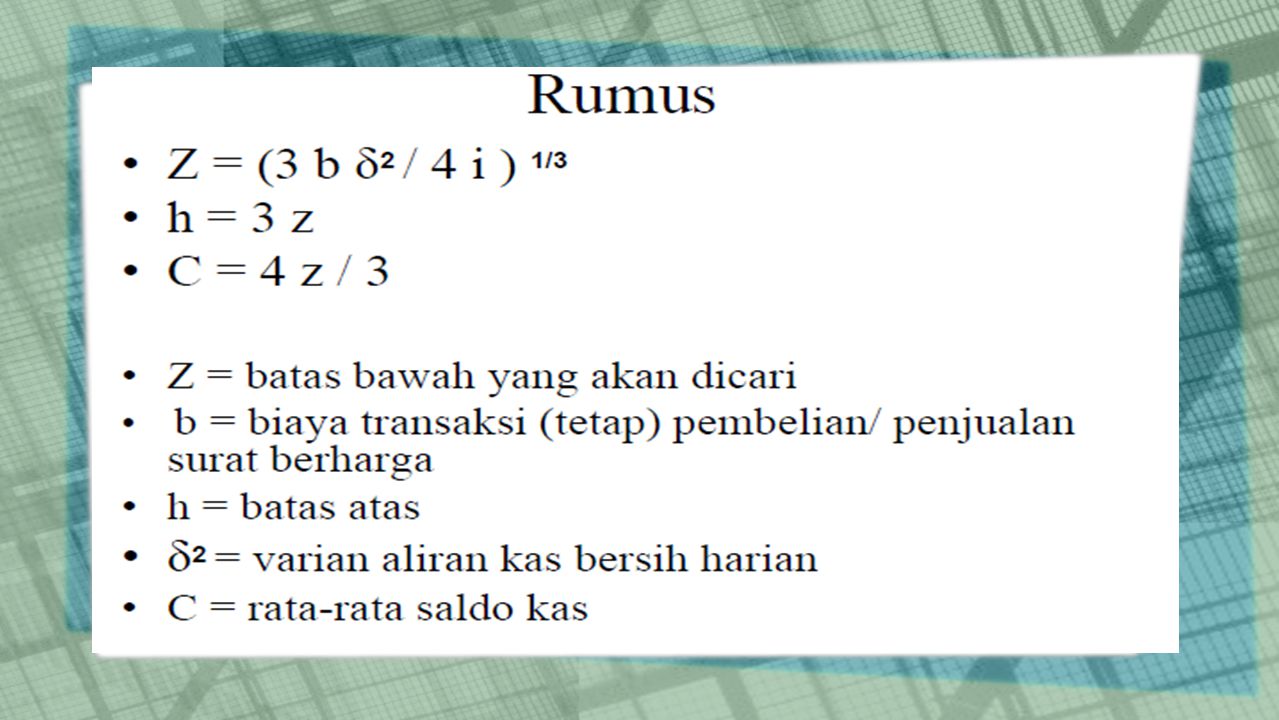

The Miller-Orr Model: Matematika

Dengan L, yang ditetapkan oleh perusahaan, the Miller-Orr model menyelesaikan untuk Z dan H Di mana σ2 adalah varians dari arus kas harian bersih. Rata-rata saldo kas pada Miller-Orr model adalah Average cash balance =

39

Implikasi dari The Miller-Orr Model

Untuk menggunakan model Miller-Orr, Manajer harus melakukan empat hal: 1. Tentukan batas kendali bawah dari saldo kas 2. Estimasi standar deviasi dari arus kas harian 3. Tentukan tingkat bunga 4. Estimasi trading costs dari membeli dan menjual sekuritas. Model mengklarifikasi isu mengenai manajemen kas: Titik Z, berhubungan positif dengan trading costs, F dan berhubungan negatif dengan tingkat bunga K. Z dan rata-rata saldo kas berhubungan positif terhadap variabilitas arus kas.

40

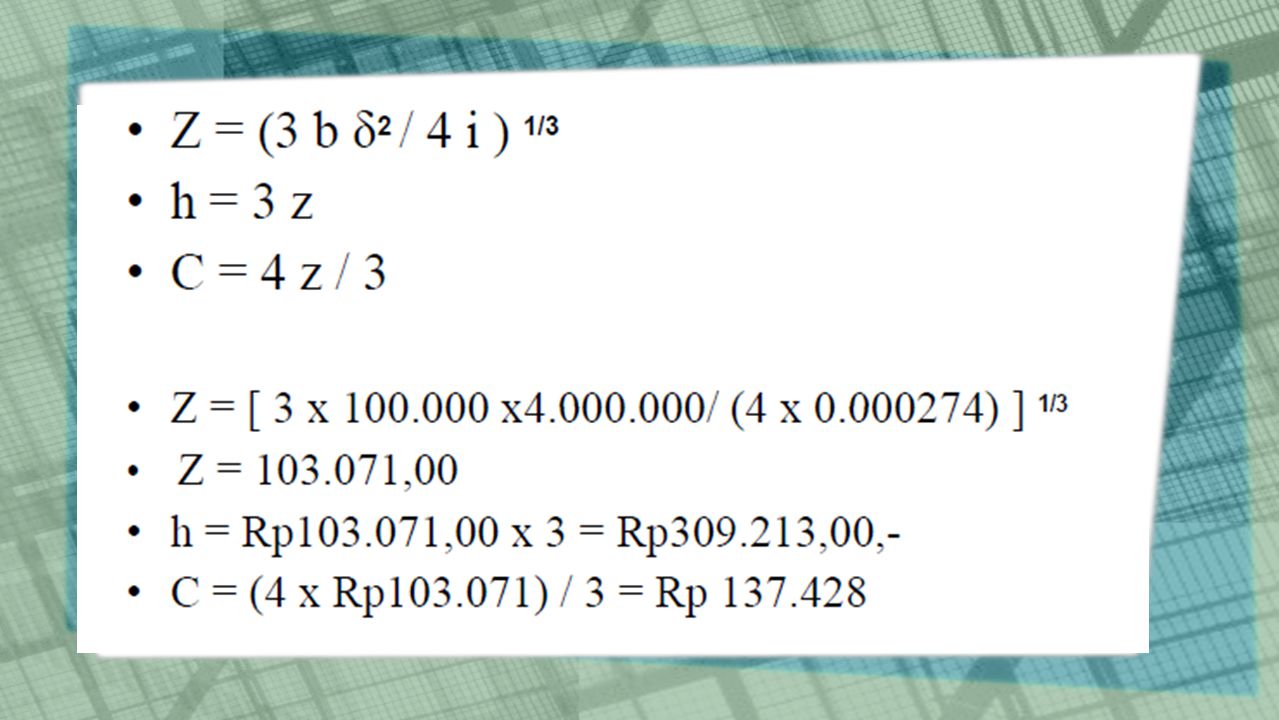

Contoh Soal The Miller Orr Model

43

Model Stone Model Stone secara garis besar mirip dengan model Miller dan Orr dengan menambahkan perhatian yang lebih luas kepada manajemen saldo kas daripada penetuan ukuran transaksi kas yang optimal. Secara diagram : Diagram tersebut memperlihatkan adanya batas pengendalian atas (h) dan batas pengendalian bawah (o) yang merupakan batas dari pengendalian luar dalam model ini. Sedangkan h- x serta o+x merupakan batas pengendalian dalam. Apabila saldo kas telah mencapai titik a (batas pengendalian atas luar) perusahaan dapat diberi rekomendasi untuk melihat aliran kas pada beberapa hari mendatang guna memperkirakan apakah saldo kas akan bergerak kembali menuju batas pengendalian atas dalam. Apabila saldo kas bergerak ke arah titik c, maka perusahaan tidak perlu melakukan investasi. Sebaliknya, bila saldo kas menuju titik b maka perusahaan di harapkan untuk melakukan investasi. Begitu pula jika saldo kas bergerak ke arah titik f, perusahaan perlu untuk melihat aliran kas pada beberapa hari yang akan datang untuk memperkirakan apakah saldo kas akan kembali bergerak ke dalam batas pengendalian atas dalam. Apabila saldo kas menuju ke titik d maka perusahaan perlu melakukan disinvestasi. Namun jika saldo kas menuju titik b, perusahaan perlu sekali untuk segera melakukan disinvestasi sekuritas.

dan batas pengendalian bawah (o) yang merupakan batas dari pengendalian luar dalam model ini. Sedangkan h- x serta o+x merupakan batas pengendalian dalam. Apabila saldo kas telah mencapai titik a (batas pengendalian atas luar) perusahaan dapat diberi rekomendasi untuk melihat aliran kas pada beberapa hari mendatang guna memperkirakan apakah saldo kas akan bergerak kembali menuju batas pengendalian atas dalam. Apabila saldo kas bergerak ke arah titik c, maka perusahaan tidak perlu melakukan investasi. Sebaliknya, bila saldo kas menuju titik b maka perusahaan di harapkan untuk melakukan investasi. Begitu pula jika saldo kas bergerak ke arah titik f, perusahaan perlu untuk melihat aliran kas pada beberapa hari yang akan datang untuk memperkirakan apakah saldo kas akan kembali bergerak ke dalam batas pengendalian atas dalam. Apabila saldo kas menuju ke titik d maka perusahaan perlu melakukan disinvestasi. Namun jika saldo kas menuju titik b, perusahaan perlu sekali untuk segera melakukan disinvestasi sekuritas.")

44

Faktor Lain yang Mempengaruhi Target Saldo Kas

Pinjaman Melakukan pinjaman sepertinya lebih mahal dibandingkan menjual surat berharga. Kebutuhan untuk meminjam akan tergantung pada keinginan manajemen untuk memegang saldo kas. Perusahaan mempunyai kas di bank sebagai kompensasi untuk pelayanan bank. Perusahaan besar memiliki ribuan accounts dengan beberapa lusin bank, kadang hal ini membuat lebih masuk akan untuk membiarkan kas daripada mengelola tiap account secara harian. Saldo Kompensasi

45

Mempercepat Penerimaan Kas

Float Perbedaan bank cash dan book cash disebut float. Manajemen Float melibatkan pengendalian, pengumpulan dan pengeluaran kas. Mengelola Pengumpulan dan Pengeluaran Kas Mempercepat pengumpulan Menunda pengeluaran Disbursement Float Zero-Balance Accounts Drafts Ethical and Legal Questions Ada 4 elemen float; Mail float, disebabkan oleh waktu antara saat pelanggan mengirimkan cek sampai perusahaan mulai memprosesnya. Processing float, disebabkan oleh waktu yang dibutuhkan oleh perusahaan untuk memproses cek pelanggan sebelum dapat didepositokan di bank. Transit float, disebabkan oleh waktu yang dibutuhkan untuk mengkliringkan melalui sistem perbankan komersial atas cek yang didepositokan pelanggan sampai bisa digunakan oleh perusahaan. Disbursing float, berasal dari kenyataan bahwa dana pelanggan tersedia di rekening bank perusahaan sampai cek pembayaran dikliringkan melalui sistem perbankan. Biasanya dana yang ada di bank perusahaan melebihi saldo yang tertera pada bukunya.

46

Mempercepat Pengumpulan Kas

47

Overview dari Lockbox Processing

Pelanggan Perusahaan Pelanggan Perusahaan Pelanggan Perusahaan Pelanggan Perusahaan Post Office Box 2 Post Office Box 1 Bank lokal Mengumpulkan dana Dari PO Boxes Amplop dibuka, pemisahan cek dan tanda terima simpan cek ke bank accounts penerimaan rinci kirim ke perusahaan Bank clears checks Perusahaan memproses penerimaan

48

Menunda Pengeluaran 1. Tulis cek pada bank yang jauh. 2. Tahan pembayaran untuk beberapa hari setelah disetujui. 3. Hubungi pemasok untuk verifikasi pernyataan akurasi untuk jumlah yang besar. 4. Kirim dari kantor pos yang jauh. 5. Kirim dari kantor pos yang membutuhkan penanganan yang sulit. Firm prepares check to supplier Post Office processing Delivery of check to supplier Deposit goes to supplier’s bank Bank collects funds

49

TERIMA KASIH TERIMA KASIH

Presentasi serupa

>")

>")

By: Andri Irawan S.Pd>")