Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

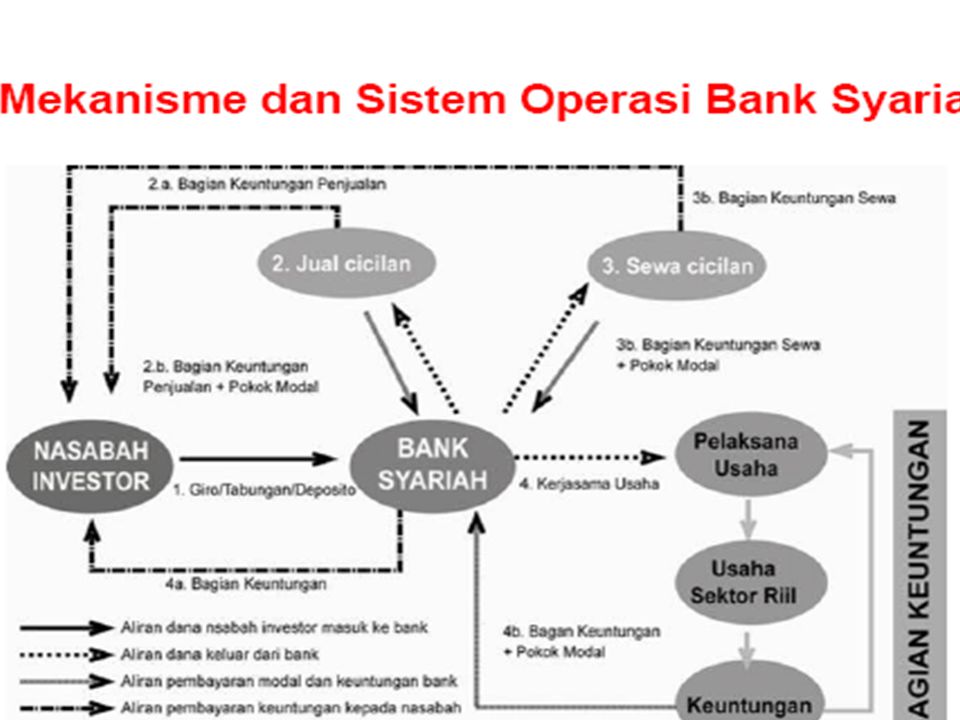

4

Perbedaan Mendasar Antara Bank Syariah dengan Bank Konvensional

Keterangan Bank Konvensional Bank Syariah Sistem yang digunakan dalam produk Berbasis bunga Non-bunga (bagi hasil, marjin, sewa, fee) Susunan Pengurus Hanya Dewan Komisaris dan Direksi Dewan Komisaris, Direksi & Dewan Pengawas Syariah Jenis pengikatan / akad Hanya satu jenis pengikatan Beragam jenis akad Hasil investasi setiap bulannya Tetap Berfluktuasi, sesuai kinerja bank Penyaluran dana Semua bisnis yang menguntungkan Hanya bisnis menguntungkan yang sesuai prinsip syariah Fungsi sosial Tidak ada Dapat berperan sebagai Lembaga Amil Zakat (LAZ)

Susunan Pengurus. Hanya Dewan Komisaris dan Direksi. Dewan Komisaris, Direksi & Dewan Pengawas Syariah. Jenis pengikatan / akad. Hanya satu jenis pengikatan. Beragam jenis akad. Hasil investasi setiap bulannya. Tetap. Berfluktuasi, sesuai kinerja bank. Penyaluran dana. Semua bisnis yang menguntungkan. Hanya bisnis menguntungkan yang sesuai prinsip syariah. Fungsi sosial. Tidak ada. Dapat berperan sebagai Lembaga Amil Zakat (LAZ)")

5

PERBEDAAN BUNGA DAN BAGI HASIL

Perihal Sistem Bagi Hasil Sistem Bunga Penentuan besarnya hasil. Sesudah berusaha, sesudah ada untungnya. Sebelumnya. Yang ditentukan sebelumnya. Menyepakati proporsi pembagian untuk untuk masing-masing pihak, misalnya 50:50, 40:60, 35:65, dst. Bunga, besarnya nilai Rupiah. Jika terjadi kerugian. Ditanggung kedua pihak, nasabah dan lembaga. Ditanggung nasabah saja. Dasar perhitungan. Dari untung yang bakal diperoleh, belum tentu besarnya. Dari dan yang dipinjamkan, fixed, tetap. Titik perhatian usaha. Keberhasilan usaha menjadi perhatian bersama: nasabah dan lembaga. Besarnya bunga yang harus dibayar nasabah atau pasti diterima bank. Besarnya prosentase. Proporsi: (%) kali jumlah untung yang belum diketahui = belum diketahui. Pasti: (%) kali jumlah pinjaman yang telah diketahui pasti.

kali jumlah untung yang belum diketahui = belum diketahui. Pasti: (%) kali jumlah pinjaman yang telah diketahui pasti.")

7

PERBEDAAN BUNGA DAN BAGI HASIL

Perihal Sistem Bagi Hasil Sistem Bunga Penentuan besarnya hasil. Sesudah berusaha, sesudah ada untungnya. Sebelumnya. Yang ditentukan sebelumnya. Menyepakati proporsi pembagian untuk untuk masing-masing pihak, misalnya 50:50, 40:60, 35:65, dst. Bunga, besarnya nilai Rupiah. Jika terjadi kerugian. Ditanggung kedua pihak, nasabah dan lembaga. Ditanggung nasabah saja. Dasar perhitungan. Dari untung yang bakal diperoleh, belum tentu besarnya. Dari dan yang dipinjamkan, fixed, tetap. Titik perhatian usaha. Keberhasilan usaha menjadi perhatian bersama: nasabah dan lembaga. Besarnya bunga yang harus dibayar nasabah atau pasti diterima bank. Besarnya prosentase. Proporsi: (%) kali jumlah untung yang belum diketahui = belum diketahui. Pasti: (%) kali jumlah pinjaman yang telah diketahui pasti.

kali jumlah untung yang belum diketahui = belum diketahui. Pasti: (%) kali jumlah pinjaman yang telah diketahui pasti.")

8

Jenis-jenis Akad Bank Syariah

Penghimpunan Dana Penyaluran Dana Jasa-jasa Perbankan Wadiah Piutang Rahn - Giro - Qardh Wakalah - Tabungan - Murabahah Kafalah Mudharabah - Salam Hawalah - Istishna Sharf - Deposito Investasi - Mudharabah : a. Mutlaqah b. Muqayyadah - Musyarakah Sewa - Ijarah - Ijarah Muntahiyyah Bittamlik

9

Wadiah Akad titipan dimana barang yang dititipkan dapat diambil sewaktu-waktu. Pihak yang menerima titipan dapat meminta jasa untuk keamanan dan pemeliharaan barang yang dititipkan. Ada 2 jenis wadiah : Wadiah Amanah → Pihak yang menerima titipan tidak diperkenankan mengambil manfaat dari barang yang dititipkan (contoh : safe deposit box). Wadiah Yaddhamanah → Pihak yang menerima titipan boleh mengambil manfaat dari barang yang dititipkan (contoh : giro & tabungan)

. Wadiah Yaddhamanah → Pihak yang menerima titipan boleh mengambil manfaat dari barang yang dititipkan (contoh : giro & tabungan)")

10

Mudharabah Akad usaha dua pihak dimana salah satunya memberikan modal (Shahibul Maal) sedangkan yang lainnya memberikan keahlian (Mudharib). Modal 100% berasal dari shahibul maal. Nisbah keuntungan disepakati di muka oleh kedua belah pihak, termasuk penentuan revenue atau profit sharing. Jika untung maka dibagi sesuai nisbah yang disepakati Jika rugi seluruhnya ditanggung oleh shahibul maal (jika kerugian bukan karena kelalaian mudharib). Modal dapat dikembalikan kepada shahibul maal secara berangsur-angsur.

. Modal dapat dikembalikan kepada shahibul maal secara berangsur-angsur.")

11

Mudharabah Ada 2 jenis mudharabah :

Mudharabah Mutlaqah → Mudharib diberikan kebebasan dalam mengelola dana shahibul maal (sepanjang memenuhi syariah Islam). Mudharabah Muqayyadah → Mudharib wajib mengelola dana sesuai keinginan shahibul maal, misalnya kepada proyek/nasabah tertentu. Dalam perbankan disebut dengan istilah chanelling (dalam hal ini, bank menerima fee).

. Mudharabah Muqayyadah → Mudharib wajib mengelola dana sesuai keinginan shahibul maal, misalnya kepada proyek/nasabah tertentu. Dalam perbankan disebut dengan istilah chanelling (dalam hal ini, bank menerima fee).")

12

Qardh Akad hutang-piutang uang, tanpa bunga.

Umumnya digunakan untuk pinjaman kesejahteraan karyawan. Dapat pula disalurkan sebagai bagian dari fungsi sosial bank syariah (dalam hal ini penerima qardh harus merupakan mustahiq).

.")

13

Murabahah Akad jual-beli dimana bank bertindak selaku penjual dan nasabah selaku pembeli. Harga beli diketahui bersama dan tingkat keuntungan untuk bank disepakati di muka. Bank dapat meminta uang muka dari nasabah Dalam fiqih klasik, murabahah dilakukan secara tunai, dalam praktek perbankan, nasabah dapat membayar secara cicilan. Karena tidak membayar secara tunai, nasabah dapat diminta untuk memberikan jaminan. Apabila nasabah melunasi sebelum jatuh tempo, maka dapat diberikan diskon sesuai kesepakatan bersama.

14

Prinsip Wadiah (untuk giro dan tabungan)

Sources of Funds Prinsip Wadiah (untuk giro dan tabungan) Wadi’ah yad dhamanah Keuntungan dan kerugian menjadi hak milik dan ditanggung bank Pemilik dana tidak memperoleh imbalan atau kerugian Bank dapat memberikan bonus Prinsip Mudharabah Mudharabah mutlaqah (tabungan dan deposito) Tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun Mudharabah Muqayyadah (restricted investment) Pemilik dana menetapkan syarat penyaluran dana

Wadi’ah yad dhamanah. Keuntungan dan kerugian menjadi hak milik dan ditanggung bank. Pemilik dana tidak memperoleh imbalan atau kerugian. Bank dapat memberikan bonus. Prinsip Mudharabah. Mudharabah mutlaqah (tabungan dan deposito) Tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Mudharabah Muqayyadah (restricted investment) Pemilik dana menetapkan syarat penyaluran dana.")

Presentasi serupa

yang disepakati oleh penjual dan pembeli>")