Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

INA RATNASARI, SE

2

SIKLUS AKUNTANSI PADA PERUSAHAAN DAGANG PEMBELIAN BARANG DAGANGAN TANPA MELALUI PENGOLAHAN LEBIH LANJUT PENJUALAN KEMBALI BARANG DAGANGAN SIKLUS AKUNTNASI PADA PERUSAHAAN JASA PERSIAPAN PENYERAHAN JASA PENYERAHAN JASA KEPADA PEMAKAI JASA

3

Pembelian dan Penyimpanan bahan baku Pengolahan bahan baku menjadi produk jadi Penyimpanan produk jadi di Gudang SIKLUS PRODUKSI Penentuan harga pokok bahan baku yang dipakai Penentuan harga pokok bahan baku yang dibeli Biaya Tenaga kerja langsung Pengumpulan biaya produksi Pbiaya overhead pabrik Penentuan harga pokok bahan baku yang dipakai SIKLUS AKUNTANSI BIAYA

4

1. Proses pengolahan produk terjadi secara terputus-putus 2. Produk yang dihasilkan sesuai dengan spesifikasi yang ditentukan oleh pemesan 3. Produksi yang ditujukan untuk memenuhi pesanan bukan untuk memenuhi persediaan di gudang

5

Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok yaitu biaya produksi langsung dan biaya produksi tidak langsung Biaya produksi langsung tediri dai biaya bahan baku, biaya tenaga kerja langsung sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik

6

Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya tejadi, sedangkan biaya overhead pabrik dipehitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan dimuka Harga pokok poduksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit poduksi yang dihasilkan dalam pesanan yang bersangkutan

7

1. Menentukan harga jual yang dibebankan kepada pemesan 2. Mempetimbangkan penerimaan atau penolakan pesanan 3. Memantau realisasi biaya poduksi 4. Menghitung laba atau rugi tiap pesanan 5. Menentukan harga pokok persediaan produk jadi atau produk dalam proses yanng disajikan dalam neraca

8

Taksiran biaya produksi untuk pesananRp. xx Taksiran biaya non produksi yang Rp. xx Dibebankan kepada pemesan Taksiran total biaya pesananRp. xx Laba yang diinginkanRp. xx Taksiran harga jual yang dibebankan Rp. xx kepada pemesan Taksiran biaya produksi Taksiran biaya bahan bakuRp. xx Taksiran biaya tenaga kerja langsungRp. xx Taksiran biaya overhead pabrikRp. xx Taksiran biaya produksiRp. xx + + +

9

Biaya produksi pesanan Taksiran biaya bahan bakuRp. xx Taksiran biaya tenaga kerja langsungRp. xx Taksiran biaya overhead pabrikRp. xx Taksiran total biaya produksiRp. xx Biaya non poduksi Taksiran biaya adm&umumRp. xx Taksiran biaya pemasaranRp. xx Taksiran biaya non produksiRp. xx Taksiran total harga pokok pesananRp. xx + + +

10

Biaya bahan bakku sesungguhnyaRp. xx Biaya tenaga kerja sesungguhnyaRp. xx Taksiran biaya ovehead pabrikRp. xx Total biaya produksi sesungguhnyaRp. xx Pesanan dibebani dengan biaya overhead pabrik menurut tarif yang ditentukan di muka (taksiran) karena harga pokok pesanan harus dihitung pada saat pesanan selesai padahal tidak semua biaya overhead pabrik bisa dihitung pada saat itu. +

karena harga pokok pesanan harus dihitung pada saat pesanan selesai padahal tidak semua biaya overhead pabrik bisa dihitung pada saat itu. +.")

11

Harga jual yang dibebankan kepada pemesanRp. xx Biaya produksi pesanan tertentu Biaya bahan baku sesungguhnyaRp. xx Biaya tenaga kerja langsung sesungguhnyaRp. xx Taksiran biaya overhead pabrikRp. xx Total biaya produksi pesananRp. xx Laba/rugi brutoRp. xx + +

12

Biaya yang melekat pada pesanan yang telah selesai diproduksi namun pada neraca belum diserahkan kepada pemesan disajikan dalam neraca sebagai harga pokok persediaan produk jadi Biaya yang melekat pada pesanan yang belum selesai pada tanggal neraca disajikan dalam neraca sebagai harga pokok persediaan produk dalm proses

13

Dokumen sumber Jurnal Buku besar Rekening kontrol Buku pembantu Rekening pembantu

14

Persediaan bahan baku- Kartu persediaan Persediaan bahan penolong- Kartu persediaan Barang dalam proses- Kartu harga pokok Biaya overhead pabrik sesungguhnya- Kartu biaya Biaya administrasi dan umum- Kartu biaya Biaya pemasaran- Kartu biaya Persediaan produk jadi- Kartu persediaan

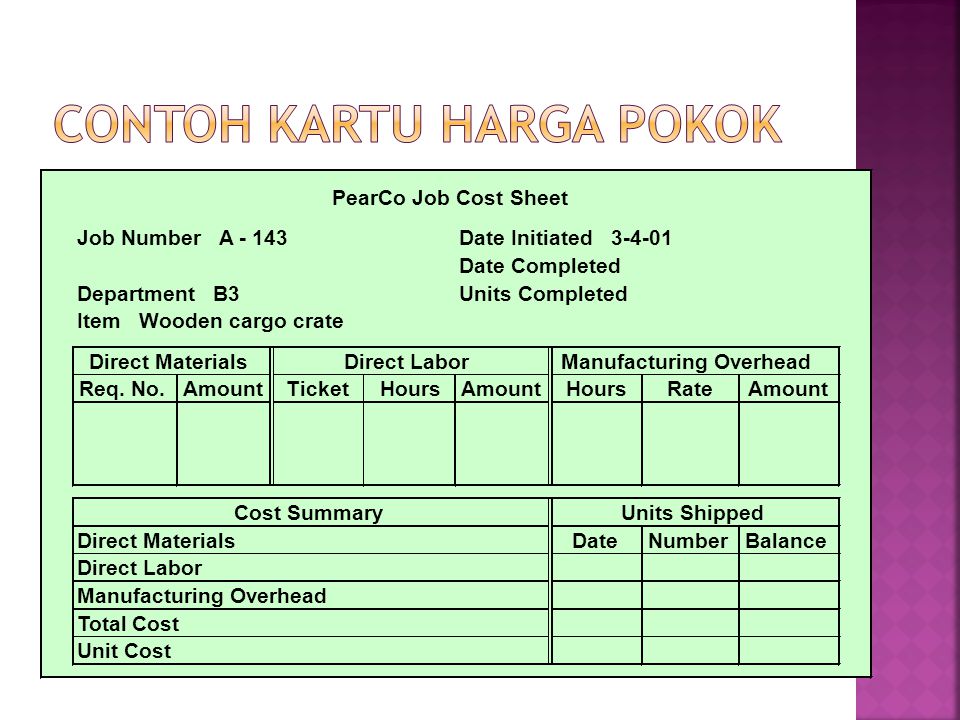

15

Kartu harga pokok merupakan catatan yang penting dalam metode harga pokok pesanan. Kartu harga pokok ini berfungsi sebagai rekening pembantu, yang digunakan untuk mengumpulkan biaya produksi tiap pesanan produk

17

Pembahasan metode harga pokok produk akan diawali dengan uraian prosedur pencatatan biaya bahan baku, kemudian akan dilanjutkan dengan uraian pencatan biaya tenaga kerja langsung, biaya overhead pabrik dan pencatatan harga pokok produk yang ditransfer dai bagian produksi ke bagian gudang

Presentasi serupa

>")

>")

>")

>")

>")