Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PIUTANG DAGANG Pengertian Piutang hak perusahaan untuk menerima sejumlah kas dimasa datang akibat kejadian masa lalu semua klaim dalam bentuk uang terhadap individu, perusahaan atau organisasi lainnya Piutang timbul karena adanya penjualan secara kredit kepada perusahaan lain

2

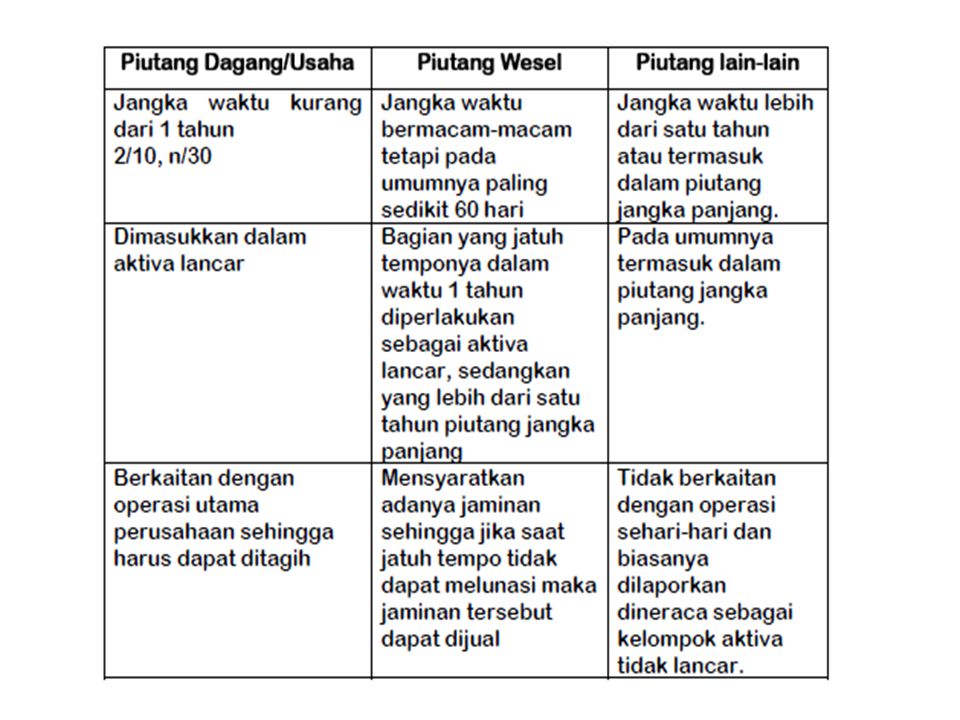

Klasifikasi Piutang Piutang Dagang (Trade Receivable) : piutang yang dihubungkan dengan aktivitas operasi normal sebuah bisnis, yaitu penjualan kredit barang atau jasa untuk pelanggan. Piutang Wesel (Notes Receivable) : piutang yang dibuktikan oleh janji tertulis formal untuk membayar sejumlah uang tertentu pada tanggal tertentu atau jumlah yang terutang bagi pelanggan dimana pelanggan dimaksud telah menerbitkan surat utang formal kepada perusahaan. Piutang lain-lain (other Receivable) , misal piutang kepada karyawan perusahaan, direksi perusahaan, dll

: piutang yang dihubungkan dengan aktivitas operasi normal sebuah bisnis, yaitu penjualan kredit barang atau jasa untuk pelanggan. Piutang Wesel (Notes Receivable) : piutang yang dibuktikan oleh janji tertulis formal untuk membayar sejumlah uang tertentu pada tanggal tertentu atau jumlah yang terutang bagi pelanggan dimana pelanggan dimaksud telah menerbitkan surat utang formal kepada perusahaan. Piutang lain-lain (other Receivable) , misal piutang kepada karyawan perusahaan, direksi perusahaan, dll.")

4

C. Pengakuan Piutang Dagang

Piutang dagang diakui/dicatat pada saat : perusahaan memperoleh piutang dagang tersebut melalui adanya penjualan kredit. Piutang dagang harus diakui sebesar harga jual yang disepakati Apabila terjadi potongan dagang maka piutang harus diakui sebesar harga netto-potongan. Terjadi retur Adanya pelunasan.

5

Misal : PT Rahadian tanggal 5 maret 2010 menjual dagangan kepada PT Fedny Rp ,2/10, n/30.tanggal 7 maret beberapa barang yang cacat dikembalikan sebesar Rp tanggal 15 PT Rahadian menerima pelunasan dari PT FEDNY sebesar saldo tagihannya. Jurnal yang dibutuhkan sebagai berikut :

6

D. Penilaian Piutang Dagang

Piutang dagang harus disajikan di dalam laporan keuangan (neraca) sebesar nilai realisasi. Nilai bersih realisasi = jumlah piutang dagang – taksiran jumlah kerugian piutang dagang

sebesar nilai realisasi. Nilai bersih realisasi = jumlah piutang dagang – taksiran jumlah kerugian piutang dagang.")

7

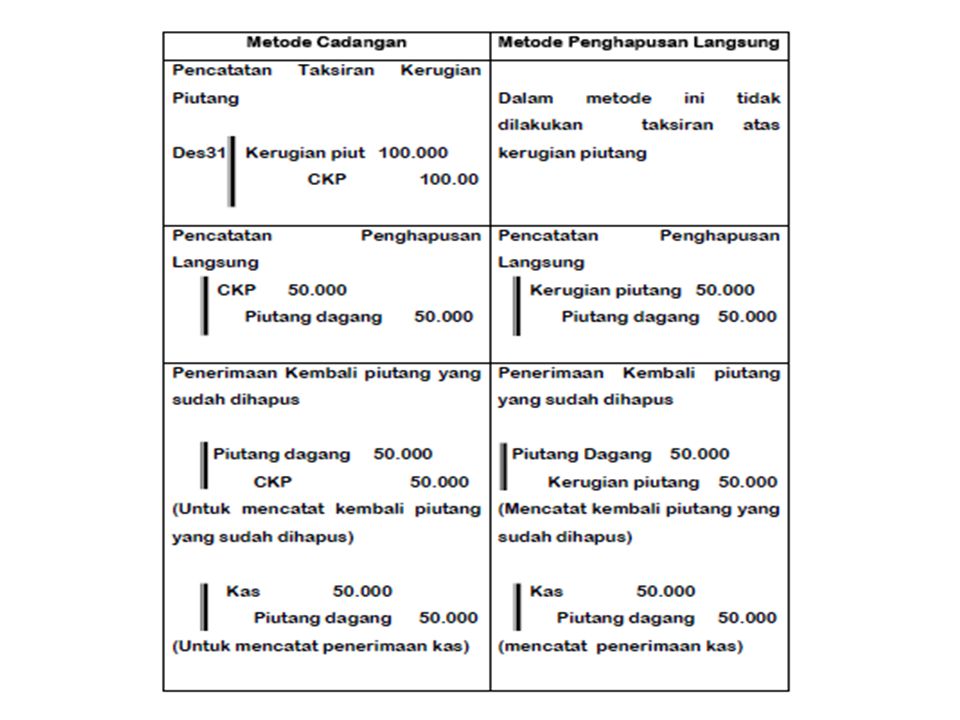

Kerugian Piutang Piutang dagang yang dimiliki oleh perusahaan belum tentu seluruhnya dapat ditagih. Hal ini disebabkan karena debitur tidak mau membayar utangnya, tidak mampu membayar atau dinyatakan bangkrut, tidak diketahui keberadaanya dsb. Piutang usaha yang tidak dapat ditagih biasanya dinamakan kerugian piutang dan dalam akuntansi dicatat dalam akun kerugian piutang. Terdapat dua metode yang digunakan untuk mencatat adanya kerugian piutang yaitu : metode cadangan (Allowance method) metode penghapusan langsung (direct write off method).

metode penghapusan langsung (direct write off method).")

9

Contoh Soal : Pada Agustus 2009 PT Rahadian melakukan penjualan kredit kepada PT FEDNY sebesar Rp Hingga akhir tahun 2009 terdapat piutang sebesar Rp yang belum dapat ditagih. Manajemen memperkirakan Rp tidak akan dapat ditagih. Pada bulan Agustus 2010 bagian penagihan menyatakan bahwa piutang sebesar Rp dihapus dari pembukuan karena tidak mungkin dapat diterima pelunasannya dari PT FEDNY. Secara tidak terduga pada bulan November 2010 PT FEDNY melakukan pelunasan utangnya yang sudah terhapus .

11

Metode Penaksiran Piutang Tak Tertagih / Kerugian piutang

Terdapat tiga metode untuk menaksir piutang yang tidak tertagih yaitu: 1. persentase dari penjualan 2. persentase saldo piutang 3. analisa umur piutang 1. Persentase Penjualan Dalam metode ini perusahaan menetapkan presentase dari jumlah penjualan kredit untuk menaksir kerugian perusahaan akibat adanya piutang yang tidak tertagih. Presentase didasarkan pada kebijakan kredit perusahaan dan pengalaman pada waktu lalu. Contoh : PT Rahadian menetapkan taksiran piutang yang tidak dapat ditagih adalah sebesar 1 % dari penjualan kredit bersih. Apabila jumlah penjualan kredit selama tahun 2009 adalah sebesar Rp maka kerugian piutang ditaksire sebesar ( 1 % x ) = Rp

= Rp")

12

jurnal untuk mencatat kerugian piutang tersebut adalah :

2. Persentase Saldo Piutang Dalam metode ini saldo piutang pada akhir periode dapat digunakan sebagai dasar untuk menaksir piutang usaha yang tidak dapat ditagih. Misal: PT Rahadian pada tanggal 31 desember 2009 mempuyai saldo piutang usaha sebesar Rp Taksiran piutang usaha yang tak tertagih sebesar 5 % dari saldo piutang usaha yaitu sejumlah Rp (5 % x Rp ). Untuk menghitung kerugian piutang harus memperhatikan saldo rekening CKP sebelum penyesuaian. jurnal penyesuaiannya adalah :

. Untuk menghitung kerugian piutang harus memperhatikan saldo rekening CKP sebelum penyesuaian. jurnal penyesuaiannya adalah :")

13

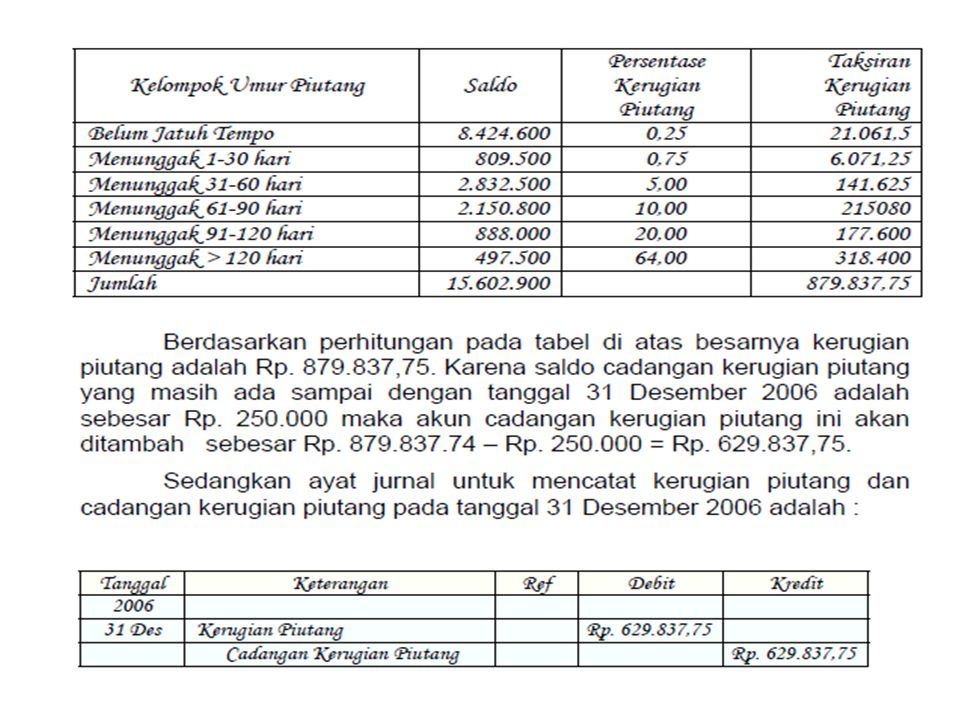

3. Analisa Umur Piutang Dalam metode ini, perusahaan membuat daftar umur piutang pelanggan dengan membuat kelompok umur piutang berdasarkan masa lewat waktu dari jatuh tempo piutang dan juga menetapkan presentase taksiran kerugian piutang yang didasarkan pada kebijakan dan pengalaman masa lalu terhadap total masing-masing kelompok umur piutang. Contoh analisa umur piutang adalah sebagai berikut :

15

Diketahui: Buku Besar CV GIAT BELAJAR: - Saldo awal piutang dagang 01 jan 2005 Rp - Saldo awal cadang piutang tak tertagih 01 jan 2005 Rp Berikut ikhtisar transaksi-transaksi yang berhubungan dengan piutang selama tahun 2005. Dijual barang dagang dengan harga Rp ,terhitung 4/10,n/30 Diterima pelunasan dari penjualan angka (1) diatas. Dari jumlah, 85% diterima dalam masa potongan (10 hari ). Sedangkan sisanya diterima diluar masa potongan. Dinyatakan tidak dapat tertagih kepada toko Sarinah sebesar Rp ,- Toko BANDUNG yang utangnya telah dihapus Tahun 2004 sebesar Rp Menyatakan kesangupannya untuk melunasi utangnya. Jumlahnya akan dibayar 90 %. Diterima pelunasan dari Toko BANDUNG sebagaimana dijelaskan pada angka (4) diatas. Diterima pelunasan piutang sebesar Rp ,- diluar masa potongan. Diminta: 1) Buatlah ikhtisar jurnal dari ikhtisar transaksi diatas.

diatas. Dari jumlah, 85% diterima dalam masa potongan (10 hari ). Sedangkan sisanya diterima diluar masa potongan. Dinyatakan tidak dapat tertagih kepada toko Sarinah sebesar Rp ,- Toko BANDUNG yang utangnya telah dihapus Tahun 2004 sebesar Rp Menyatakan kesangupannya untuk melunasi utangnya. Jumlahnya akan dibayar 90 %. Diterima pelunasan dari Toko BANDUNG sebagaimana dijelaskan pada angka (4) diatas. Diterima pelunasan piutang sebesar Rp ,- diluar masa potongan. Diminta: 1) Buatlah ikhtisar jurnal dari ikhtisar transaksi diatas.")

Presentasi serupa

>")

>")

>")

yang bisa direalisasi yaitu jumlah kas bersih yang.>")