Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

STRATEGI AKUISISI DAN RESTRUKTURISASI

BAB 7 STRATEGI AKUISISI DAN RESTRUKTURISASI Lecture Note Dr. Mudrajad Kuncoro

2

Merger dan Akuisisi Merger Akuisisi Ambil Alih

Transaksi di mana dua perusahaan sepakat untuk menggabungkan operasional mereka dengan kedudukan yang sama karena mereka memiliki sumber daya dan kemampuan yang jika dikelola bersama akan menciptakan keunggulan kompetitif yang lebih kuat Akuisisi Transaksi di mana sebuah perusahaan membeli perusahaan lain dengan maksud penggunaan kompetensi inti yang lebih efektif dengan menjadikan perusahaan yang diakuisisi sebagai cabang dalam portofolio bisnis Ambil Alih An acquisition where the target firm did not solicit the bid of the acquiring firm

3

Mencapai Keberhasilan

Alasan untuk Akuisisi Masalah untuk Mencapai Keberhasilan Meningkatkan market power Mengatasi halangan masuk Risiko lebih rendah dibanding mengembangkan produk baru Biaya pengembangan produk baru Meningkatkan kecepatan ke pasar diversifikasi Menghindari persaingan yang berlebihan Kesulitan penggabungan Kurangnya pengujian terhadap target Terlalu banyak diversifikasi Utang yang luarbiasa besar Ketidakmampuan dalam mencapai sinergi Manajer terlalu terfokus pada akuisisi Terlalu besar Akuisisi

4

Alasan untuk Akuisisi Meningkatkan Market Power

Akuisisi dimaksudkan untuk mengurangi keseimbangan kompetisi industri Contoh: Akuisisi British Petroleum terhadap U.S. Amoco Mengatasi Halangan Masuk Akuisisi mengatasi halangan masuk yang terlalu mahal yang bisa membuat memulai usaha baru tidak menarik secara ekonomis Contoh: Akuisisi Belgian-Dutch Fortis terhadap American Banker’s Insurance Group Membeli bisnis yang sudah mapan mengurangi risiko memulai bisnis baru Biaya dan Risiko Pengembangan Produk Baru yang Lebih Rendah Example: Akuisisi Watson Pharmaceuticals terhadap TheraTech

5

Alasan Akuisisi Meningkatkan Kecepatan ke Pasar Diversifikasi

Closely related to Barriers to Entry, allows market entry in a more timely fashion Contoh: Akuisisi Kraft Food terhadap Boca Burger Diversifikasi Cara yang cepat untuk pindah ke dalam bisnis di mana perusahaan kurang pengalaman dalam industri Contoh: Akuisisi CNET terhadap mySimon Membentuk Kembali Cakupan Kompetisi Perusahaan bisa memakai akisisi untuk mencegah ketergantungan hanya terhadap satu atau beberapa produk atau pasar saja Contoh: Akuisisi General Electric terhadap NBC

6

Masalah dalam Akuisisi

Kesulitan Penggabungan Perbedaan sistem keuangan dan pengawasan dapat menyulitkan penggabungan perusahaan Contoh: Akuisisi Intel terhadap divisi semikonduktor DEC Kurangnya Pengujian Terhadap Target Penawaran “Winners Curse” menyebabkan pengakuisisi membayar terlalu banyak Contoh: Akuisisi Marks and Spencer terhadap Brooks Brothers Utang yang Luar Biasa Besar Utang yang terlalu besar bisa mengakibatkan beban dalam aliran keluar kas Contoh: Akuisisi AgriBioTech terhadap berlusin-lusin perusahaan kecil

7

Masalah dalam Akuisisi

Ketidakmampuan Mencapai Sinergi Akuisisi dapat meningkatkan estimasi keuntungan yang diharapkan Contoh: Quaker Oats dan Snapple Terlalu Terdiversifikasi Pengakuisisi tidak memiliki keahlian yang dibutuhkan untuk mengelola bisnis yang tidak ada hubungannya Contoh: GE--prior to selling businesses and refocusing Manajer Terlalu Terfokus Pada Akuisisi Manajer bisa gagal untuk menaksir nilai hasil yang dicapai secara objektif lewat strategi akuisisi Contoh: Ford dan Jaguar Terlalu Besar Birokrasi berbelit mengurangi inovasi dan fleksibilitas

8

Sifat Akuisisi yang Efektif

Sumber daya atau Aset Pelengkap Membeli perusahaan dengan aset yang memenuhi kebutuhan saat ini untuk membangun kemampuan untuk bersaing + Akuisisi yang Bersahabat Kesepakatan yang bersahabat membuat penggabungan berjalan dengan lancar + Proses Seleksi yang Berhati-hati Evaluasi dan negosiasi secara berhati-hati lebih bisa menghasilkan penggabungan dan pembentukan sinergi dengan lebih mudah + Mempertahankan Financial Slack Menyediakan tambahan sumber keuangan yang cukup sehingga proyek yang menguntungkan tidak akan terlewatkan +

9

Sifat Akuisisi yang Efektif

Utang yang Rendah sampai Sedang Perusahaan yang dimerger mempertahankan fleksibilitas keuangan + Fleksibilitas Memiliki pengalaman dalam mengelola perubahan dengan fleksibel dan mudah menyesuaikan diri + Menekankan Inovasi Terus berinvestasi dalam penelitian & pengembangan sebagai bagian dari keseluruhan strategi perusahaan +

10

Kegiatan Restrukturisasi

Downsizing Pengurangan tenaga kerja Contoh: Pengurangan tenaga kerja Procter & Gamble di seluruh dunia sampai 15,000 Downscoping Mengurangi Cakupan operasional Selektif dalam mengurangi atau menutup bisnis non-inti Menghasilkan Fokus yang lebih besar Contoh: Disney’s selling of Fairchild Publications

11

Kegiatan Restrukturisasi

Leveraged Buyout (LBO) Pembelian keseluruhan aset perusahaan untuk melakukan privatisasi. Contoh: Buyout Forsmann Little taerhadap Dr. Pepper

Pembelian keseluruhan aset perusahaan untuk melakukan privatisasi. Contoh: Buyout Forsmann Little taerhadap Dr. Pepper.")

12

Restrukturisasi dan Hasil

Alternatf Hasil Jangka Pendek Jangka Penjang Downsizing Downscoping Leveraged Buyout

13

Restrukturisasi dan Hasil

Jangka Pendek Hasil Jangka Penjang Alternatif Reduced Labor Costs Kehilangan Modal Manusia Kinerja Lebih Rendah Downsizing

14

Restrukturisasi dan Hasil

Jangka Pendek Hasil Jangka Penjang Alternatif Mengurangi Biaya Tenaga Kerja Kehilangan Modal Manusia Downsizing Mengurangi Biaya Utang Perhatian Pada Kontrol Stratejik Kinerja Lebih Rendah Downscoping Kinerja Lebih Tinggi

15

Restrukturisasi dan Hasil

Jangka Pendek Hasil Jangka Penjang Alternatif Kehilangan Modal Manusia Mengurangi Biaya Tenaga Kerja Downsizing Mengurangi Biaya Utang Kinerja Rendah Downscoping Biaya utang Tinggi Perhatian Pada Kontrol Stratejik Kinerja Tinggi Risiko Tinggi Leveraged Buyout

16

ANALISIS KINERJA PERBANKAN

17

LAPORAN KEUANGAN BANK KOMERSIAL

NERACA Aset = Utang + Modal LAPORAN RUGI LABA NI = NII – Burden – PL + SG – T Di mana: NII = net interest income (total interest income - total interest expense), yaitu peng-hasilan bunga bersih. Burden = noninterest income - noninterest expense, yaitu beban nonbunga yang meru-pakan selisih penghasilan dengan biaya nonbunga. PL = provisions for loan losses, yaitu provisi/cadangan kerugian kredit SG = securities gains (losses), yaitu laba (rugi) surat berharga T = taxes (pajak)

, yaitu peng-hasilan bunga bersih. Burden = noninterest income - noninterest expense, yaitu beban nonbunga yang meru-pakan selisih penghasilan dengan biaya nonbunga. PL = provisions for loan losses, yaitu provisi/cadangan kerugian kredit. SG = securities gains (losses), yaitu laba (rugi) surat berharga. T = taxes (pajak)")

18

HUBUNGAN ANTARA NERACA DENGAN LAPORAN RUGI LABA

NERACA BERISIKAN DATA STOCK LAPORAN RUGI LABA BERISIKAN DATA FLOW NERACA TREND PERUBAHAN MODAL ATAU KEKAYAAN BANK LAPORAN RUGI LABA MENGETAHUI SEBAB PERUBAHAN tsb

19

MODEL RETURN ON EQUITY ANALISIS PROFITABILITAS ROE = NET INCOME

TOTAL EQUITY ROA = NET INCOME TOTAL ASSETS

20

MODEL RETURN ON EQUITY ROE = NI ATS ATS ATE = ROA X EM

Dimana EM=equity multiplier= total aset/total equity KOMPONEN RASIO PENGELUARAN PENGARUH TINGKAT SUKU BUNGA PENGARUH KOMPOSISI KOMPONEN PEMANFAATAN ASET

21

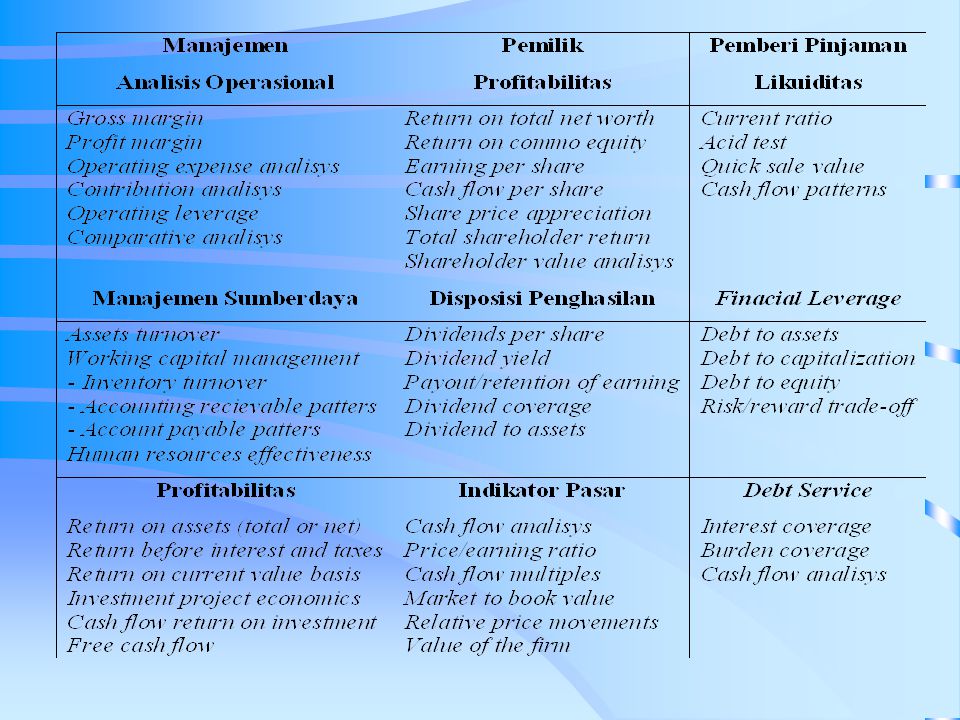

PENGUKURAN KINERJA BISNIS

ANALISIS RASIO KINERJA TERGANTUNG PADA: PEMILIK (INVESTOR) MANAJER KREDITOR RASIO SEBAGAI SEBUAH SISTEM

MANAJER. KREDITOR. RASIO SEBAGAI SEBUAH SISTEM.")

23

C A M E L

24

KINERJA BANK MENURUT CAMEL

CAR MINIMAL 8% KUALITAS ASET BERDASAR KOLEKTIBILITASNYA MEMENUHI 81% DARI KESELURUHAN ASPEK KUALITAS MANAJEMEN RASIO LABA TERHADAP VOLUME USAHA MIN 1,2%

25

KINERJA BANK MENURUT CAMEL --lanjutan

RASIO BIAYA OPERASIONAL TERHADAP P ENDAPATAN OPERASIONAL TIDAK LEBIH DARI 93,5% RASIO NET CALL MONEY TERHADAP AKTIVA LANCAR KURANG DARI 19% RASIO PINJAMAN BANK PD PIHAK KETIGA KURANG DARI 89,8%

26

INDIKATOR KUNCI UTAMA KINERJA BANK MENURUT BPPN

SUMBER:

27

MANIPULASI LAPORAN KEAUANGAN

LAPORAN KEUANGAN BANK SERING TIDAK MENYAJIKAN KEADAAN YANG SEBENARNYA BERPENGARUH PADA VALIDITAS PENGUKURAN KINERJA

28

APLIKASI: HUBUNGAN EFISIENSI OPERASIONAL DENGAN KINERJA PROFITABILITAS BANK UMUM SWASTA NASIONAL DEVISA PENELITIAN KESOWO (1991) TERHADAP 40 BANK UMUM SWASTA NASIONAL DEVISA MENGGUNAKAN ROA. HASIL MENUNJUKKAN SEMAKIN EFISIEN KINERJA OPERASIONAL SUATU BANK MAKA KEUNTUNGAN YANG DIPEROLEH AKAN SEMAKIN BESAR.

TERHADAP 40 BANK UMUM SWASTA NASIONAL DEVISA MENGGUNAKAN ROA. HASIL MENUNJUKKAN SEMAKIN EFISIEN KINERJA OPERASIONAL SUATU BANK MAKA KEUNTUNGAN YANG DIPEROLEH AKAN SEMAKIN BESAR.")

29

PERKEMBANGAN MERGER BANK DI INDONESIA

Dalam sejarah tercatat perjalanan merger perbankan Indonesia usianya sekitar 30 tahun, yang terbagi dalam dua periode yaitu: Periode sebelum Pakto 1988. Biro Riset Info Bank mencatat telah terjadi 30 kali merger dan akuisisi yang melibatkan 101 bank pada periode sebelum Pakto 1988, sehingga menyebabkan adanya Bank yang tetap beroperasi dan Bank yang terpaksa ditutup. Dari 101 Bank yang melakukan merger atau akuisisi hanya 30 Bank yang tetap beroperasi, kemudain sampai tahun 1988 sebanyak 18 Bank harus ditutup atau dilikuidasi sehingga hanya 12 Bank yang masih bertahan hidup. Periode sesudah Pakto 1988. Setelah pakto 1988 – 1999 terjadi merger dan akuisisi yang melibatkan 37 Bank, dari Bank- bank tersebut hanya 6 bank yang mempu bertahan.

30

Peluang Merger: KASUS 7 BANK PEMERINTAH

Model D.M Lloyd-Williams dan Phil Molyneux Yang digunakan menganilisis struktur pasar dan kinerja pada Perbankan Spanyol PM = Margin Keuntungan (profit margin) ASET = pangsa masing-masing bank. DANA = pangsa masing-masing bank dalam menghimpun dana. CAR = capital adequacy ratio LDR = loan to deposit ratio

ASET = pangsa masing-masing bank. DANA = pangsa masing-masing bank. dalam menghimpun dana. CAR = capital adequacy ratio. LDR = loan to deposit ratio.")

31

Evaluasi Kinerja Bank Mandiri Sebelum dan Sesudah Merger

Dasar Pengukuran Indikator Mean Rank Sebelum Merger Mean Rank Sesudah Merger Perfomance Keterangan Capital CAR 5,50 12,00 Kinerja Membaik Rekapitalisasi dan peningkatan modal meningkatkan kemampuan bank menanggung risiko kerugian Quality RORA Kualitas aktiva produktif membaik Restrukturisasi kredit dan pengalihan kredit macet kepada BPPN memungkinkan bank ekspansi ke kredit baru yang lebih menguntungkan Management NIM 6,50 8,67 Laba operasional bersih relative membaik Pertumbuhan lambat karena fungsi intermediasi perbankan setelah krisis belum pulih selain itu penyaluran kreditpun belum optimal. Earnings ROA 7,40 5,67 Rentabilitas menurun Dana yang dihimpun cukup besar namun penyaluran dana belum dilakukan bank secara optimal BOPO 6,40 9,00 Tidak ada perbaikan efisiensi operasional Disebabkan tingginya biaya dana yang dihimpun sementara pendapatan bunga dari penanaman dana masih rendah Liquidity CMC 6,10 10,00 Tidak ada perbaikan likuiditas terhadap kewajiban antarbank Wajar karena pada umumnya bank pemerintah memiliki tagihan pada bank lain yang lebih besar daripada kewajibannya LDR 8,50 2,00 Likuiditas terhadap pihak ketiga membaik Keseimbangan antara biaya dana dengan pendapatan bunga harus dijaga.

Presentasi serupa