Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Mempromosikan Desa Wisata Kandri

2

Desa Wisata Kandri Dr. Hardiwinoto, M.Si. Kandri, 26 Mei 2015

3

Profil Desa Kandri

4

Memsasarkan Desa Wisata Kandri

1. Memberi tahu kepada masyarakat luas tentang ada apa, dimana, kapan desa wisata kandri menarik untuk dikunjungi. 2. Secara internal perlu kelengkapan apa supaya Desa Kandri layak disebut Desa Wisata. 3. Secara eksternal perlu diperkenalkan kepada masyarakat luas bahwa di desa Kandri layak sebagai Desa Wisata. 4. Keterlibatan semua elemen masyarakat untuk mengukuhkan bahwa Desa Kandri sebagai Desa Wisata.

5

Apa yang Menarik ? Panorama alam. Upacara adat atau tradisi.

Sinergitas dengan daerah wisata lain. Nyaman dan aman secara jiwa maupun raga untuk istirahat. Tkuliner yang memanjakan selera.

6

Kapan dan Di mana? Perlu peta, petunjuk, brosur, pamlet, siaran radio, maupun koran, dan web. Perlu ada guide, promotor, pelaku gethok tular. Acara regional, nasional dan kalu perlu internasional ditempat di desa wisata Kandri. Ikut dalam pameran wisata di mall, hotel atau yang lain

7

Faktor-faktor yang mempengaruhi perilaku konsumen

8

Hirarki kebutuhan Maslow

9

Proses keputusan pembeli

10

Tahapan dalam segmentasi, penargetan, dan positioning pasar

11

Tingkatan segmentasi pemasaran

12

Tiga alternatif strategi peliputan pasar

13

Strategi Produk dan Jasa

Identifikasi klasifikasi jasa wisata yang ada di Kandi. Menggambarkan pengemasan (mempercantik) jasa- jasa desa wisata Kandri. Mengembangkan lini dan bauran pemasaran (penentuan tarif, dan fasilitas yang diperoleh para pengunjung).

jasa- jasa desa wisata Kandri. Mengembangkan lini dan bauran pemasaran (penentuan tarif, dan fasilitas yang diperoleh para pengunjung).")

14

Keputusan produk individu

15

Empat karakter jasa

16

Penjualan dan laba

17

Penetapan Harga Produk

Mengenali dan menetapkan faktor-faktor internal yang mempengaruhi kepustusan penetapan harga suatu perusahaan Mengenali dan menetapkan faktor-faktor external yang mempengaruhi keputusan penetapan harga, termasuk akibat persepsi konsumen pada harga dan nilai Membandingkan ketiga pendekatan yang umum dalam menetapkan harga.

18

Yang mempengaruhi penetapan harga

19

Biaya per unit sebagai fungsi akumulasi

20

Penetapan harga berdasarkan biaya dan nilai

21

Strategi Penetapan Harga

Menjelaskan strategi utama untuk penetapan harga produk imitasi dan produk baru Menjelaskan cara-cara perusahaan menemukan susunan harga yang memaksimalkan keuntungan dari total bauran produk Membahas bagaimana perusahaan menyesuaikan harga mereka dengan memperhitungkan tipe pelanggan dan situasi yang berbeda Membahas masalah kunci yang berhubungan dengan memulai dan menanggapi perubahan harga

22

Klasifikasi Biaya BIAYA Produksi Biaya Bahan Biaya Tenaga Kerja

Biaya Overhead Produksi (BOP) BIAYA Komersial: Biaya Pemasaran Biaya Administrasi dan Umum

BIAYA Komersial: Biaya Pemasaran. Biaya Administrasi dan Umum.")

23

Tenaga Kerja tdk Langsung

ARUS BIAYA Bahan Baku Langsung Bahan Bahan tdk Langsung Barang Dalam Proses Barang Jadi BOP Harga Pokok Penjualan Tenaga Kerja tdk Langsung Tenaga Kerja Langsung Tenaga Kerja

24

ARUS BIAYA JUAL PRODUK JADI HPP BAHAN PRODUK JADI PROSES PRODUKSI

TENAGA KERJA Overhead BAHAN BARANG DALAM PROSES XX PRODUK JADI XX BIAYA OVERHEAD XX XX XX X HPP XX XX XX XX X BIAYA T K XX XX

25

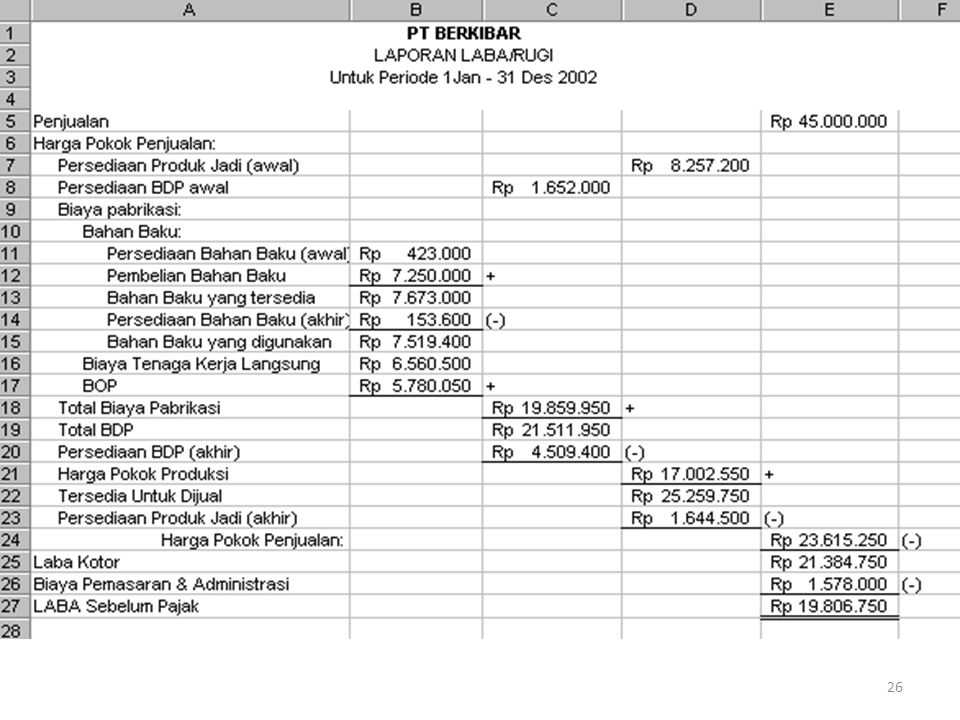

Arus Biaya Produksi ke Laporan Keuangan

Persdiaan P.Jadi (Awal) Harga Pokok Penjualan (HPP) Persdiaan BDP (Awal) Harga Pokok Produksi Biaya Produksi periode ini (BDP) BTKL BOP Persdiaan Bahan Baku (Awal) Persd. Produk Jadi (Akhir) Bahan Baku (dari pembelian) Persd. BDP (Akhir) Persd. Bahan Baku (Akhir) Biaya Pemasaran & Biaya Admts Biaya Pemasaran & Biaya Admts TOTAL BIAYA PRODUKSI SUMBER DAYA YANG TERSEDIA BARANG TERSEDIA UNTUK DIJUAL LAPORAN LABA/RUGI NERACA

Harga Pokok Penjualan. (HPP) Persdiaan BDP (Awal) Harga Pokok Produksi. Biaya Produksi periode ini. (BDP) BTKL. BOP. Persdiaan Bahan Baku (Awal) Persd. Produk Jadi (Akhir) Bahan Baku (dari pembelian) Persd. BDP (Akhir) Persd. Bahan Baku (Akhir) Biaya Pemasaran & Biaya Admts. Biaya Pemasaran & Biaya Admts. TOTAL BIAYA PRODUKSI. SUMBER DAYA YANG TERSEDIA. BARANG TERSEDIA UNTUK DIJUAL. LAPORAN LABA/RUGI. NERACA.")

27

PEMERIKSAAN PERKIRAAN LABA RUGI

Bab_17 Pemeriksaan_PerkiraanLabaRugi PEMERIKSAAN PERKIRAAN LABA RUGI Perkiraan Laba Rugi (Profit and Loss Accounts) terdiri dari : Perkiraan pendapatan operasi, Harga pokok penjualan, Beban operasi, Pendapatan dan beban diluar operasi. Peningkatan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva (aset) atau penurunan kewajiban (hutang). Pendapatan adalah penghasilan yang timbul dari aktivitas penjualan, penghasilan jasa (fees), atau sewa Auditing_2&Prak/D3-AK/rn

terdiri dari : Perkiraan pendapatan operasi, Harga pokok penjualan, Beban operasi, Pendapatan dan beban diluar operasi. Peningkatan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva (aset) atau penurunan kewajiban (hutang). Pendapatan adalah penghasilan yang timbul dari aktivitas penjualan, penghasilan jasa (fees), atau sewa. Auditing_2&Prak/D3-AK/rn.")

28

Pemeriksaan Perkiraan Laba Rugi

Bab_17 Pemeriksaan_PerkiraanLabaRugi Pemeriksaan Perkiraan Laba Rugi Biaya operasi beban penjualan, beban umum dan administrasi Gaji bagian penjualan, komisi salesman, biaya iklan, promosi,, transposrt dll. Biaya umum dan administrasi : gaji bagian akuntansi dan keuangan, personalia dan umum, biaya sewa, listrik, air, telepon, entertainment, perjalanan dinas, penyusutan inventaris kantor dll Auditing_2&Prak/D3-AK/rn

29

Bab_17 Pemeriksaan_PerkiraanLabaRugi

TUJUAN PEMERIKSAAN PERKIRAAN LABA RUGI Untuk memeriksa : 1. Keberadaan internal control pendapatan dan beban, termasuk pencatatan secara accrual basis terhadap pendapatan dan beban Pencatatan pendapatan dan biaya yang menjadi hak perusahaan dengan menggunakan cut-off tepat Adanya fluktuasi yang besar dalam perkiraan pendapatan dan beban jika dibandingkan dengan tahun sebelumnya, bulan per bulan atau dengan anggaran pendapatan dan beban Penyajian permodalan/ekuitas di Neraca sudah sesuai dengan PSAK/PABU dan hal penting diungkapkan dalam catatan laporan keuangan Bab_17 Pemeriksaan_PerkiraanLabaRugi Auditing_2&Prak/D3-AK/rn

30

Bab_17 Pemeriksaan_PerkiraanLabaRugi

Maturnuwun Bab_17 Pemeriksaan_PerkiraanLabaRugi Auditing_2&Prak/D3-AK/rn

Presentasi serupa

>")

>")