Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

DR.H.OYONG LISA.,SE.,M.M.,CMA,Ak,CA,CIBA,CBV

LOKAKARYA DAN EVALUASI KURIKULUM PRODI S1 AKUNTANSI, S1 DAN S2 MANAJEMEN STIE INDONESIA BANJARMASIN 28 – 29 Desember 2016 DR.H.OYONG LISA.,SE.,M.M.,CMA,Ak,CA,CIBA,CBV

2

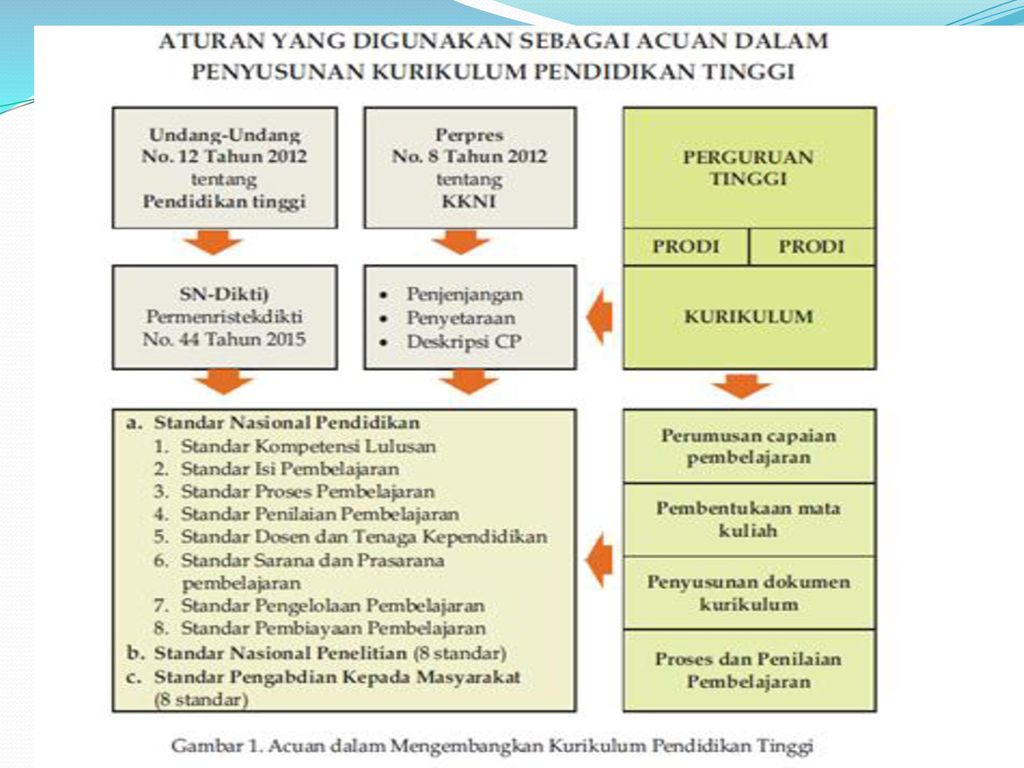

DASAR PEMIKIRAN PENYUSUNAN KURIKULUM PENDIDIKAN TINGGI

1. Kerangka Kualifikasi Nasional Indonesia (KKNI) sebagai Peraturan Presiden Nomor 8 Tahun 2012, 2. dan Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi, Maka mendorong semua perguruan tinggi untuk menyesuaikan diri dengan ketentuan tersebut. KKNI merupakan pernyataan kualitas sumber daya manusia Indonesia yang penjenjangan kualifikasinya didasarkan pada tingkat kemampuan yang dinyatakan dalam rumusan capaian pembelajaran (learning outcomes)

sebagai Peraturan Presiden Nomor 8 Tahun 2012, 2. dan Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi, Maka mendorong semua perguruan tinggi untuk menyesuaikan diri dengan ketentuan tersebut. KKNI merupakan pernyataan kualitas sumber daya manusia Indonesia yang penjenjangan kualifikasinya didasarkan pada tingkat kemampuan yang dinyatakan dalam rumusan capaian pembelajaran (learning outcomes)")

4

PANDANGAN ATAS KURIKULUM STIE INDONESI

Dalam mendesain kurikulum, yang pertama harus ditetapkan adalah LO (learning outcame) profil, dan visi & misi universitas. Setiap Universitas (Prodi) pasti memiliki struktur dan muatan kurikulum yang berbeda tergantung pada LOnya.

profil, dan visi & misi universitas. Setiap Universitas (Prodi) pasti memiliki struktur dan muatan kurikulum yang berbeda tergantung pada LOnya.")

5

UMUM Dalam Era MEA, terdapat mata kuliah yang semakin penting untuk dimasukkan dalam kurikulum. Business English/Engslish Conversation IT for business/E Business Business communication

6

Mata kuliah yang perlu ada pada semua konsentrasi (bukan mata kuliah konsentrasi), dalam silabus dimasukkan dalam konsentrasi Komputer statistik Etika Bisnis dan Profesi Perilaku Organisasi

7

Mata Kuliah yang Perlu ditambahkan dan menyesuikan perkembangan di Indonesia Contoh Misalnya ( Untuk Jurusan Akuntansi ) : Audit Forensik Audit Internal Audit Syariah, dll

8

Mata kuliah Pokok Saat ini isu utama dalam akuntansi adalah pengukuran terkait dengan konvergensi IFRS. Oleh karena itu, mahasiswa perlu mendapat penguatan pada mata kuliah akuntansi keuangan menengah (Intermediate). Contoh Di Unair sendiri saat ini, mata kuliah PENGANTAR AKUNTANSI hanya diberikan satu semester, sementara untuk Intermediate sebanyak 3 semester (AKM 1, AKM 2, dan AKM 3.

. Contoh Di Unair sendiri saat ini, mata kuliah PENGANTAR AKUNTANSI hanya diberikan satu semester, sementara untuk Intermediate sebanyak 3 semester (AKM 1, AKM 2, dan AKM 3.")

9

Standar Kompetensi Lulusan

capaian pembelajaran (Learning outcome) untuk masing-masing jurusan yang mencakup : sikap, ketrampilan umum, penguasann pengetahuan dan ketrampilan khusus (perlu dijabarkan). ( contoh Terlampir )

untuk masing-masing jurusan yang mencakup : sikap, ketrampilan umum, penguasann pengetahuan dan. ketrampilan khusus (perlu dijabarkan). ( contoh Terlampir )")

10

CAPAIAN PEMBELAJARAN S1 AKUNTANSI SIKAP

Bertaqwa kepada Tuhan Yang Maha Esa dan mampu menunjukkan sikap religius. Menjunjung tinggi nilai kemanusiaan dalam menjalankan tugas berdasarkan agama, moral dan etika. Memiliki jati diri bangsa. Berkontribusi dalam peningkatan mutu kehidupan bermasyarakat, berbangsa, bernegara, dan peradaban berdasarkan Pancasila Berperan sebagai warga negara yang bangga dan cinta tanah air, memiliki nasionalisme serta rasa tanggungjawab pada negara dan bangsa. Menghargai keanekaragaman budaya, pandangan, agama, dan kepercayaan, serta pendapat atau temuan orisinal orang lain.

11

SIKAP…. 7. Bekerja sama dan memiliki kepekaan sosial serta kepedulian terhadap masyarakat dan lingkungan 8. Taat hukum dan disiplin dalam kehidupan bermasyarakat dan bernegara 9. Menginternalisasi nilai, norma, dan etika akademik 10. Menunjukkan sikap bertanggungjawab atas pekerjaan di bidang keahliannya secara mandiri 11. Menginternalisasi semangat kemandirian, kejuangan, dan kewirausahaan 12. Mampu menerapkan prinsip-prinsip etika bisnis dan profesi akuntan

12

PENGUASAAN PENGETAHUAN

Menguasai konsep teoritis secara mendalam tentang audit yang meliputi: Tujuan dan langkah-langkah audit Elemen kunci, perikatan asurans, dan ketentuan standar Menguasai konsep teoritis secara mendalam tentang akuntansi keuangan meliputi : Kerangka dasar penyajian dan penyusunan laporan keuangan Kebijakan dan prinsip-prinsip akuntansi Siklus akuntansi Pengakuan, pengukuran, penyajian, dan pengungkapan elemen-elemen laporan keuangan Analisis laporan keuangan Menguasai konsep teoritis secara mendalam tentang akuntansi manajemen yang meliputi: Penghitungan dan pengendalian biaya produk dan jasa Perencanaan dan penganggaran Manajemen berbasis aktivitas Pengukuran dan pengendalian kinerja

13

Memahami konsep dan prinsip etika bisnis dan kode etik profesi akuntansi

5. Menguasai konsep, prinsip, dan teknik manajemen keuangan yang meliputi: Sumber-sumber pendanaan Nilai waktu uang Penganggaran modal Struktur modal, biaya modal, dan pembiayaan Kebutuhan modal kerja Analisis arus kas Penilaian aset 6. Menguasai teknik, prinsip, dan pengetahuan prosedural tentang penggunaan teknologi informasi yang meliputi: Kecukupan pengendalian umum Pengendalian aplikasi yang relevan Analisis data dan pengambilan keputusan

14

7. Menguasai konsep dan prinsip perpajakan yang meliputi :

Kepatuhan perpajakan Pelaporan perpajakan Penghitungan perpajakan 8.Perpajakan internasional untuk transaksi internasional yang tidak kompleks 9. Perbedaan antara perencanaan pajak, penghindaran pajak, dan penggelapan pajak 10. ……………….

15

KETERAMPILAN UMUM Mampu menerapkan pemikiran logis, kritis, sistematis, dan inovatif dalam konteks pengembangan atau implementasi ilmu pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniora Mampu menunjukkan kinerja mandiri, bermutu, dan terukur Mampu mengkaji implikasi pengembangan atau implementasi ilmu pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniora berdasarkan kaidah, tata cara dan etika ilmiah dalam rangka menghasilkan solusi, gagasan, desain atau kritik ……………………………

16

KETERAMPILAN KHUSUS MANDIRI DAN TIM TIM dihapus Mandiri dan Supervisi

Mampu secara mandiri menyusun kertas kerja audit melalui pengumpulan dan pengikhtisaran bukti audit, dan berkontribusi dalam tim untuk mengevaluasi bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan ketentuan perundang-undangan yang berlaku dalam audit atas laporan keuangan. Mampu secara mandiri menyusun kertas kerja audit melalui pengumpulan dan pengikhtisaran bukti audit, dan mengevaluasi bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan ketentuan perundang-undangan yang berlaku dalam audit atas laporan keuangan. Mampu secara mandiri menyusun kertas kerja audit melalui pengumpulan dan pengikhtisaran bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan ketentuan perundang-undangan yang berlaku dalam audit atas laporan keuangan

17

KETERAMPILAN KHUSUS MANDIRI DAN TIM TIM dihapus Mandiri dan Supervisi

Mampu dibawah supervisi mengevaluasi bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan ketentuan perundang-undangan yang berlaku dalam audit atas laporan keuangan.

18

KONSENTRASI MANAJEMEN

Perlu disusun capaian pembelajaran (Learning outcome) untuk tiap konsentrasi (ketrampilan khusus). Mata kuliah yang disajikan untuk tiap konsentrasi tergantung pada capaian pembelajaranya. Ketrampilan khusus adalah kemampuan kerja spesifik terkait bidang keilmuan

untuk tiap konsentrasi (ketrampilan khusus). Mata kuliah yang disajikan untuk tiap konsentrasi tergantung pada capaian pembelajaranya. Ketrampilan khusus adalah kemampuan kerja spesifik terkait bidang keilmuan.")

19

CONTOH CAPAIAN PEMBELAJARAN (KETRAMPILAN KHUSUS) UNTUK KONSENTRASI JURUSAN MANAJEMEN.

Konsentrasi Manajemen Keuangan (MK) Konsentrasi Manajemen Pemasaran (MP) Konsentrasi Manajemen Sumber Daya Manusia (MSDM) Capaian Pembelajaran Mampu mengidentifikasi alternatif investasi pada financial asset Mampu mengelola keuangan untuk perusahaan yang beroperasi di pasar internasional. Mampu menyusun perencanaan program penjualan dan pemasaran Mampu mendesain Mata kuliah wajib untuk setiap konsentrasi Manajemen Investasi (Investement) Manajemen Keuangan Internasional Keuangan Derivatif Pemasaran stratejik Pemasaran jasa Perilaku konsumen MSDM Internasional Perilaku keorganisasian Perencanaan dan pengembangan SDM

Konsentrasi Manajemen Pemasaran (MP) Konsentrasi Manajemen Sumber Daya Manusia (MSDM) Capaian Pembelajaran. Mampu mengidentifikasi alternatif investasi pada financial asset. Mampu mengelola keuangan untuk perusahaan yang beroperasi di pasar internasional. Mampu menyusun perencanaan program penjualan dan pemasaran. Mampu mendesain. Mata kuliah wajib untuk setiap konsentrasi. Manajemen Investasi (Investement) Manajemen Keuangan Internasional. Keuangan Derivatif. Pemasaran stratejik. Pemasaran jasa. Perilaku konsumen. MSDM Internasional. Perilaku keorganisasian. Perencanaan dan pengembangan SDM.")

20

Mohon dikaji untuk mata kuliah keuangan derivatif.

Komentar Mohon dikaji untuk mata kuliah keuangan derivatif. Ketidakkonsistenan dalam memasukkan mata kuliah yang “internasional” Mohon dikaji untuk mata kuliah perilaku organisasi. Mata kuliah ini lebih cocok masuk mata kuliah umum (untuk semua konsentrasi) Saran: Perlu dipertimbangkan memasukkan matakuliah Financial Planning (Perencanaan Keuangan) Alasan: semakin penting dan sdh ada sertifikasinya CFP (certified financial planner) Learning outcome: mampu mengelola keuangan secara terencana Perlu dipertimbangkan memasukkan mata kuliah (1) Sales and Retail Management; (2) International Marketing Management Alasan: bisnis retail semakin marak. Learning outcome: mampu mengelola Bisnis Retail secara Profesional Perlu dipertimbangkan memasukkan mata kuliah (1) Human resources Planning, (2) Performance Appraisal & Rewards Learning outcome:

Saran: Perlu dipertimbangkan memasukkan matakuliah Financial Planning (Perencanaan Keuangan) Alasan: semakin penting dan sdh ada sertifikasinya CFP (certified financial planner) Learning outcome: mampu mengelola keuangan secara terencana. Perlu dipertimbangkan memasukkan mata kuliah (1) Sales and Retail Management; (2) International Marketing Management. Alasan: bisnis retail semakin marak. Learning outcome: mampu mengelola Bisnis Retail secara Profesional. Perlu dipertimbangkan memasukkan mata kuliah (1) Human resources Planning, (2) Performance Appraisal & Rewards. Learning outcome:")

21

UNTUK S1 AKUNTANSI Learning outcome mengacu pada LO S1 Akuntansi yang dibuat oleh IAI KAPd dan IAESB. Berikut ini saya kirim LO S1 Akuntansi dan IAESB (International Accounting Education Standards Board)

")

22

KONSENTRASI AKUNTANSI

Konsentrasi Akuntansi Keuangan (MK) Konsentrasi Akuntansi Manajemen (MP) Capaian Pembelajaran Bisa disusun sesuai contoh diatas Mata kuliah wajib untuk setiap konsentrasi Analisa laporan keuangan Standar Akuntansi Keuangan Seminar Akuntansi Keuangan Manajemen Stratejik Manajemen Biaya Seminar akuntansi manajemen

Konsentrasi Akuntansi Manajemen (MP) Capaian Pembelajaran. Bisa disusun sesuai contoh diatas. Mata kuliah wajib untuk setiap konsentrasi. Analisa laporan keuangan. Standar Akuntansi Keuangan. Seminar Akuntansi Keuangan. Manajemen Stratejik. Manajemen Biaya. Seminar akuntansi manajemen.")

23

Komentar Beberapa mata kuliah penting yang perlu dipertimbangkan untuk dimasukkan dalam mata kuliah wajib: System analysis and design Management control system Teori akuntansi Mata kuliah pilihan sebaiknya memasukkan isu terbaru dibidang akuntansi, misalnya Foresic audit Sustainability Reporting

24

SARAN Perlu disusun Rancangan Pembelajaran Semester (RPS) untuk tiap mata kuliah sehingga learning outcome (LO) menjadi jelas Perlu disusun pedoman pendidikan yang antara lain berisi tentang Standar Kompetensi Lulusan Standar Isi Standar Proses Standar Penilaian Standar sarana dan prasarana pembelajaran

Presentasi serupa

ASPEKCAPAIAN PEMBELAJARAN MINIMUM UNTUK SEMUA JENJANG PENDIDIKAN.>")

>")