Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MANAJEMEN RISIKO

2

Tujuan Pembelajaran Memperkenalkan dan memberikan pemahaman mengenai konsep risiko dan manajemen risiko, mengidentifikasi, mengukur, berbagai jenis risiko (mulai dari risiko murni sd spekulatif),sumber serta proses pengelolaan dan pengendaliannya.

,sumber serta proses pengelolaan dan pengendaliannya.")

3

Apakah Risiko itu ? Pengertian secara ilmiah sampai saat ini masih beragam, a.l.: Risiko adalah suatu variasi dari hasil-hasil yang dapat terjadi selama periode tertentu (Arthur Williams & Richard, MH). Risiko adalah ketidaktentuan (uncertainty) yang mungkin melahirkan peristiwa kerugian (loss) (A. Abas Salim). Risiko adalah ketidak pastian atas terjadinya suatu peristiwa (Soekarto). Risiko adalah probabilitas suatu hasil/outcome yang berbeda dengan yang diharapkan (Herman Darmawi). Risiko adalah potensi terjadinya suatu peristiwa (events) yang dapat menimbulkan kerugian bank

. Risiko adalah ketidaktentuan (uncertainty) yang mungkin melahirkan peristiwa kerugian (loss) (A. Abas Salim). Risiko adalah ketidak pastian atas terjadinya suatu peristiwa (Soekarto). Risiko adalah probabilitas suatu hasil/outcome yang berbeda dengan yang diharapkan (Herman Darmawi). Risiko adalah potensi terjadinya suatu peristiwa (events) yang dapat menimbulkan kerugian bank.")

4

Tingkatan Ketidakpastian

TINGKAT KETIDAKPASTIAN KARAKTERISTIK CONTOH Tidak Ada (pasti) Hasil bisa diprediksi dengan pasti Hukum Alam Ketidak-pastian Obyektif Hasil bisa diidentifikasi dan probabilitas diketahui Permainan Dadu, Kartu Ketida-pastian Subyektif Hasil bisa diidentifikasi tapi probabilitas tidak diketahui Kebakaran, Kecelakaan Mobil, Investasi Sangat Tidak Pasti Hasil tidak bisa diidentifikasi dan probabilitas tidak diketahui Eksplorasi Angkasa

Hasil bisa diprediksi dengan pasti. Hukum Alam. Ketidak-pastian Obyektif. Hasil bisa diidentifikasi dan probabilitas diketahui. Permainan Dadu, Kartu. Ketida-pastian Subyektif. Hasil bisa diidentifikasi tapi probabilitas tidak diketahui. Kebakaran, Kecelakaan Mobil, Investasi. Sangat Tidak Pasti. Hasil tidak bisa diidentifikasi dan probabilitas tidak diketahui. Eksplorasi Angkasa.")

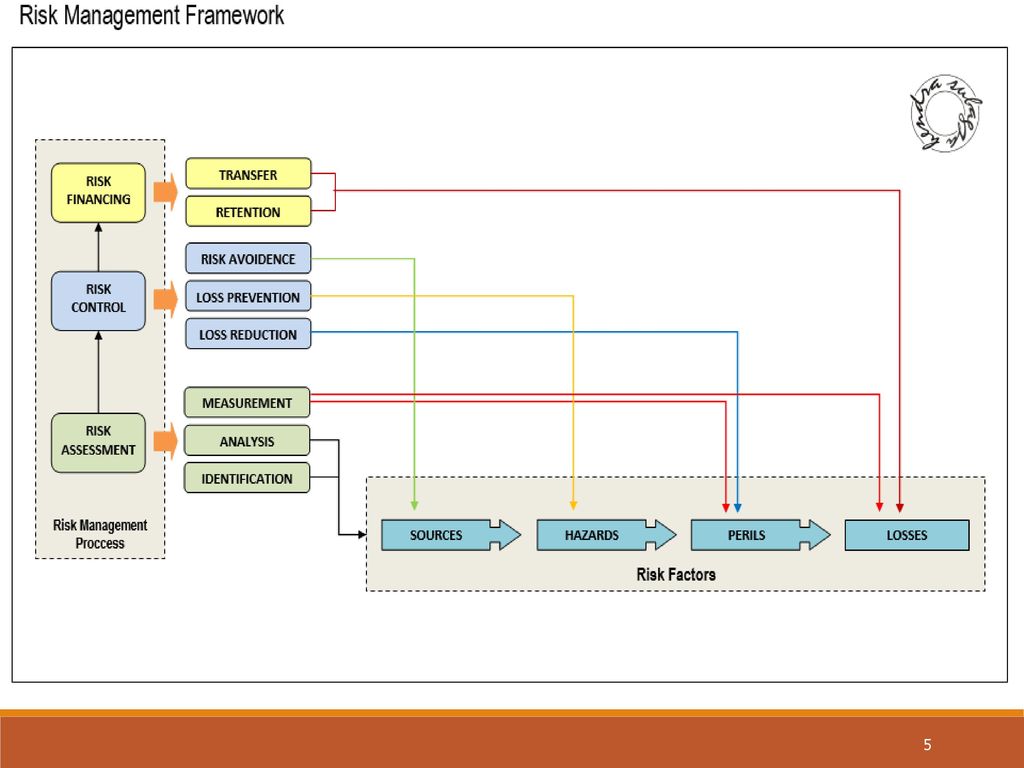

6

RISK RETENTION: Direncanakan dan tidak direncanakan Pendanaan: dana cadangan, self insurance, dan captive insurers RISK TRANSFER: Asuransi Hedging Incorporated Teknik lainnya

7

Kategorisasi Risiko RISIKO SPEKULATIF PURE/MURNI STATIS DINAMIS STATIS

SUBYEKTIF SUBYEKTIF SUBYEKTIF SUBYEKTIF OBYEKTIF OBYEKTIF OBYEKTIF OBYEKTIF

8

Risiko murni adalah risiko dimana kemungkinan kerugian ada, tetapi kemungkinan keuntungan tidak ada.

Risiko spekulatif adalah risiko dimana kita mengharapkan terjadinya kauntungan tetapi memungkinkan terjadinya kerugian. Risiko statis, muncul dari kondisi keseimbangan tertentu Risiko dinamis, muncul dari perubahan kondisi tertentu (perubahan kondisi masyarakat, perubahan teknologi)

")

9

Contoh Risiko Murni TIPE RISIKO DEFINISI ILUSTRASI Risiko Aset Fisik

Risiko yang terjadi karena kejadian tertentu berakibat buruk (kerugian) pada aset fisik organisasi Kebakaran yang melanda gudang atau bangunan perusahaan. Banjir mengakibatkan kerusakan pada bangunan dan peralatan. Risiko Karyawan Risiko karena karyawan organisasi mengalami peristiwa yang merugikan Kecelakaan kerja mengakibatkan karyawan cedera, kegiatan operasional perusahaan terganggu. Risiko Legal Risiko kontrak tidak sesuai yang diharapkan, dokumentasi yang tidak benar Terjadinya perselisihan sehingga perusahaan lain menuntut ganti rugi yang signifikan

pada aset fisik organisasi. Kebakaran yang melanda gudang atau bangunan perusahaan. Banjir mengakibatkan kerusakan pada bangunan dan peralatan. Risiko Karyawan. Risiko karena karyawan organisasi mengalami peristiwa yang merugikan. Kecelakaan kerja mengakibatkan karyawan cedera, kegiatan operasional perusahaan terganggu. Risiko Legal. Risiko kontrak tidak sesuai yang diharapkan, dokumentasi yang tidak benar. Terjadinya perselisihan sehingga perusahaan lain menuntut ganti rugi yang signifikan.")

10

Contoh Risiko Spekulatif

TIPE RISIKO DEFINISI ILUSTRASI Risiko Pasar Risiko yang terjadi dari pergerakan harga atau volatilitas harga pasar Harga pasar saham mengalami penurunan, yang mengakibatkan kerugian yang dialami perusahaan. Risiko Kredit Risiko karena counter party gagal memenuhi kewajibannya kepada perusahaan Debitur tidak bisa membayar cicilan bunga hutang, sehingga perusahaan mengalami kerugian. Piutang dagang tidak terbayar. Risiko Likuiditas Risiko tidak bisa memenuhi kebutuhan kas, risiko tidak bisa menjual dengan cepat karena ketidaklikuidan atau gangguan pasar Perusahaan tidak mempunyai kas untuk membayar kewajibannya (misal melunasi hutang). Risiko Operasional Risiko kegiatan operasional tidak berjalan lancar dan mengakibatkan kerugian: kegagalan sistem, human eroer. Pengendalian dan prosedur kurang Komputer terkena virus sehingga operasi perusahaan terganggu. Prosedur pengendalian perusahaan tidak memadai sehingga terjadi pencurian barang-barang yang dimiliki perusahaan.

. Risiko Operasional. Risiko kegiatan operasional tidak berjalan lancar dan mengakibatkan kerugian: kegagalan sistem, human eroer. Pengendalian dan prosedur kurang. Komputer terkena virus sehingga operasi perusahaan terganggu. Prosedur pengendalian perusahaan tidak memadai sehingga terjadi pencurian barang-barang yang dimiliki perusahaan.")

11

Apakah Manajemen Risiko ?

Manajemen risiko adalah serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha bank Manajemen risiko bukanlah menghindari risiko. Kegiatan pengambilan risiko adalah mengikuti laba, tetapi terkadang menimbulkan kerugian yang tidak terelakkan. Tujuan dari proses manajemen risiko yang efektif adalah untuk memastikan bahwa hasil yang diterima adalah relatif mencukupi dibandingkan secara relatif dengan risiko yang diambil.

12

Beberapa istilah penting

Peril: Adalah peristiwa atau kejadian yang menimbulkan kerugian Misalnya: kebakaran, pencurian, kecelakaan dsb. Hazard : Adalah kondisi yang potensial menyebabkan terjadinya kerugian atau kerusakan Contoh : Jalan licin, tikungan tajam adalah keadaan dan kondisi jalan yang memperbesar kemungkinan terjadinya kecelakaan di tempat tersebut.

13

Ada beberapa type hazard a.l:

Physical Hazard: adalah keadaan dan kondisi yang memperbesar kemungkinan terjadinya peril yang bersumber dari karakteristik physik dari obyek. Kndisi ini biasanya dicoba diatasi dengan tindakan preventif untuk memperkecil kemungkinannya. Misalnya jalan licin, tikungan tajam, yang memperbesar kemungkinan kecelakaan dicoba diatasi dengan memasang rambu-rambu lalu-lintas di tempat tersebut. Moral hazard: Adalah keadaan dan kondisi seseorang yang memperbesar kemungkinan terjadinya peril, yang bersumber dari karakter pribadi yang bersangkutan, misalnya pelupa; atau bersumber dari perasaan hati orang yang bersangkutan, yang biasanya karena pengarus keadaan tertentu. Contoh: orang yang telah menasuransikan diri dan mobilnya, maka merasa aman sehingga ia sembrono (lengah) dalam mengendarai mobilnya. Hal ini memperbesar kemungkinan terjadinya kecelakaan.

dalam mengendarai mobilnya. Hal ini memperbesar kemungkinan terjadinya kecelakaan.")

14

Beberapa istilah penting

Exposure: Adalah sumber-sumber risiko yang kemungkinan besar disebabkan oleh peristiwa yang sudah terjadi, atau pengulangan kejadian yang sama. Probability: Adalah kemungkinan bahwa suatu peristiwa akan terjadi. Risk Control: Adalah tindakan yang dirancang untuk mengurangi risiko, seperti perubahan prosedur, perbaikan fasilitas, supervisi ekstra dan sebagainya. Gambling: Adalah pengambilan keputusan risiko tanpa assessment yang rasional atau prudent atau keterlibatan manajemen risiko.

15

Manfaat Manajemen Risiko

Aligning Risk Appetite and strategy Linking growth, risk and return Improving risk exposure Reducing operational surprises and losses Managing risk Exploiting opportunities Rationalizing resources Improved R&L Balance Sheet Stakeholder value Reputation Human Resources Governance Risk Management Bagaimana menterjemahkan manfaat dari manajemen risiko ke dalam suatu bisnis? Banyak keuntungan yang dapat diperoleh, termasuk profitabilitas, struktur neraca yang lebih baik, meningkatkan value dari stakeholder, reputasi yang baik di pasar sebagai organisasi yang dimanaje dengan baik, staf yang lebih terlatih, sehingga memperkecil tingkat pemutusan hubungan kerja dan memperbaiki tata kelola perusahaan (corporate governance)

")

16

Manfaat Manajemen Risiko

Aligning Risk Appetite and strategy Linking growth, risk and return Improving risk exposure Reducing operational surprises and losses Managing risk Exploiting opportunities Rationalizing resources Nilai adalah maksimum bila manajemen menetapkan strategi dan tujuan untuk mencapai keseimbangan yang optimal antara pertumbuhan dan tujuan laba dan hubungannya dengan risiko, dan menyebarkan sumber-sumber daya secara effisien dan effektif dalam mengejar tujuan badan usaha. Manajemen risiko meliputi : Pensejajaran antara risiko yang diinginkan dengan strategi; manajemen mempertimbangkan risiko yang diinginkan perusahaan dalam mengevaluasi alternatif-alternatif strategi, menetapkan tujuan yang terkait, dan pengembangan mekanisme untuk mangelola risiko yang terkait. Menghubungkan pertumbuhan, risiko dan hasil; manajemen risiko penyediakan suatu kerangka pengambilan keputusan yang memastikan bahwa pertumbuhan bisnis dan pencapaian hasil adalah sepadan dengan dengan risiko yang diambil. Hal ini membantu penetapan limit-limit dan dengan demikian menjaga risiko yang dihindarkan. Memperbaiki reaksi terhadap risiko;manajemen risiko menyediakan suatu proses pengidentifikasian dan pemutusan pada reaksi risiko yang berbeda, dari penerimaan dan pengembilan bagian kepada pengurangan atau penghindaran. Pengurangan kejutan operasional dan kerugian; manajemen risiko membantu organisasi mengidentifikasi mengenal peristiwa yang merugikan secara potensial, menaksir risiko, dan membangun respons yang tepat, dengan demikian mengurangi biaya dan kerugian terkait secara mendadak. Managing risk; semua organisasi menghadapi risiko yang menyangkut fungsi-fungsi dan operasi yang berbeda. Manajemen risiko memperhatikan dampak antar hubungan pemecahan yang integrated antara risiko dan dukungan untuk mengelola mereka. Mengeksploitir kesempatan; dengan lebih mempertimbangkan cakupan yang luas dari peristiwa yang potensial dari pada sekedar risiko. Manajemen risiko memberikan kemampuan manajemen untuk mengidentifikasi, dan mengambil manfaat dari events dan kesempatan yang positif dengan cepat dan effisien. Merasionalkan sumber-sember daya; manajemen risiko menciptakan informasi risiko yang kuat, yang memungkinkan manajemen untuk menggali sumber-sumber daya secara lebih efektif. Dengan demikian menguirangi seluruh kebutuhan modal dan memperbaiki alokasi modal.

17

The Classification of Risk

Strategic Risk Market Risk Compliance Risk Credit Risk Liquidity Risk Reputational Risk Legal Risk Operational risk

18

Credit Risk Risiko Kredit adalah risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajibannya. Hal itu timbul dari: Pinjaman yang diberikan kepada nasabah Replacement Cost dalam foreign exchange, interest rate dan produk derivative. Penyelesaian transaksi Foreign exchange, interest rate dan produk derivatif.

19

Market Risk Risiko Pasar adalah Risiko yang timbul karena adanya pergerakan variabel (adverse movement) dari portfolio yang dimiliki oleh Bank, yang dapat merugikan Bank. Ada tiga bentuk utama dari market risk: Price Risk: yaitu risiko atau kerugian dari pergerakan atau fluktuasi tingkat bunga, nilai tukar valuta asing, equity dan komoditas. Liquidity Risk: Risiko bahwa jumlah yang jatuh waktu tidak dapat dibayar karena kurangnya dana yang tersedia. Discontinuity (gap) risk: Risiko atau kerugian yang lebih disebabkan oleh gaping harga pasar dari pada kebiasaan perubahan yang terus-menerus.

dari portfolio yang dimiliki oleh Bank, yang dapat merugikan Bank. Ada tiga bentuk utama dari market risk: Price Risk: yaitu risiko atau kerugian dari pergerakan atau fluktuasi tingkat bunga, nilai tukar valuta asing, equity dan komoditas. Liquidity Risk: Risiko bahwa jumlah yang jatuh waktu tidak dapat dibayar karena kurangnya dana yang tersedia. Discontinuity (gap) risk: Risiko atau kerugian yang lebih disebabkan oleh gaping harga pasar dari pada kebiasaan perubahan yang terus-menerus.")

20

Mampu tetapi dengan biaya yang sangat mahal.

Liquidity Risk Risiko likuiditas adalah Risiko yang antara lain disebabkan Bank tidak mampu memenuhi kewajibannya yang telah jatuh waktu: Tidak mampu karena tidak cukupnya sumber dana yang tersedia untuk memenuhi kewajiban dan commitment yang jatuh waktu maupun Mampu tetapi dengan biaya yang sangat mahal.

21

Operational Risk Risiko Operasional adalah Risiko yang antara lain disebabkan adanya ketidak cukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional Bank.

22

Legal Risk Risiko Hukum adalah Risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan yang tidak sempurna.

23

Reputation Risk Risiko Reputasi adalah Risiko yang antara lain disebabkan adanya publikasi negatif yang terkait dengan kegiatan usaha Bank atau persepsi negatif terhadap Bank.

24

Strategic Risk Risiko Strategik adalah Risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi Bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya Bank terhadap perubahan eksternal. Termasuk strategi baru : Ekspansi ke daerah pemasaran baru Ekspansi ke segmen bisnis baru Ekspansi dalam pemasaran produk baru

25

Compliance Risk Risiko Kepatuhan adalah Risiko yang disebabkan Bank tidak mematuhi atau tidak melaksanakan peraturan perundang- undangan dan ketentuan lain yang berlaku. Pengelolaan Risiko kepatuhan dilakukan melalui penerapan sistem pengendalian intern secara konsisten. Berbagai peraturan perbankan dikeluarkan untuk memastikan bahwa bank beroperasi secara etis dan prudent, dan karenanya memperkuat sistem perbankan. Kegagalan mematuhi peraturan dapat berakibat: Denda Pembekuan ijin usaha Pencabutan ijin usaha

26

The Risks are interdependent

Reputation Risk Legal Risk Credit Risk Strategic Risk Operational Risk Strategic Risk Market Risk Liquidity Risk Compliance Risk

Presentasi serupa