Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

- BANK MANAGEMENT- REVIEW PERBANKAN DI INDONESIA

3

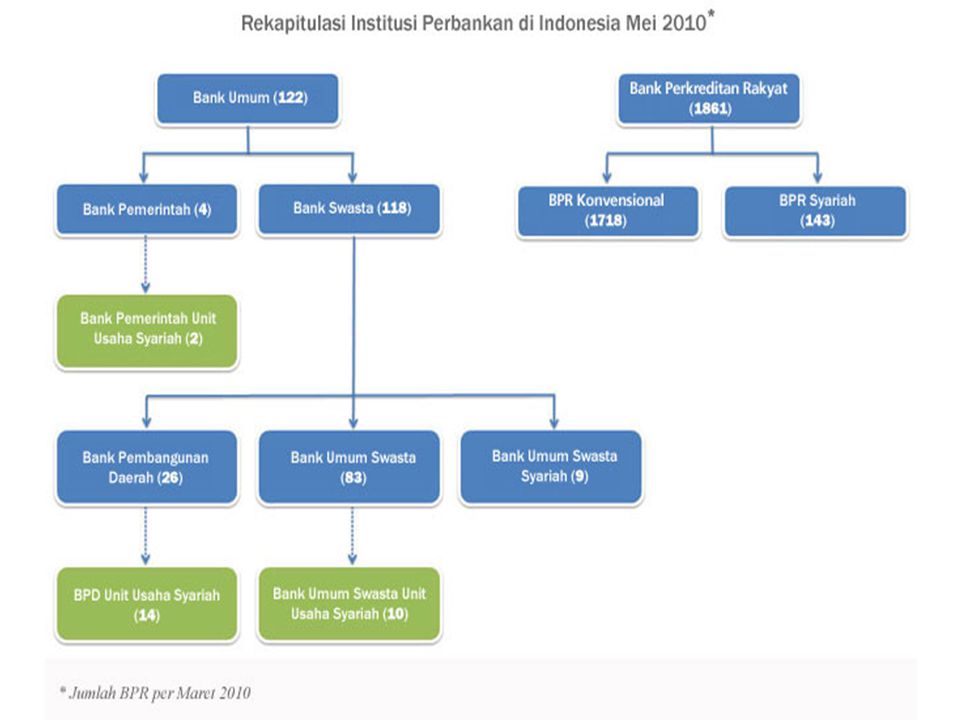

INSTITUSI PERBANKAN DI INDONESIA

Perbankan Indonesia berasaskan prinsip kehati-hatian. Fungsi utama : penghimpun dan penyalur dana masyarakat Tujuan : menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.

4

Bank Umum & Bank Perkreditan Rakyat (BPR)

Struktur perbankan di Indonesia => Bank Umum dan BPR Perbedaan bank umum dan BPR adalah BPR tidak dapat menciptakan uang giral, dan memiliki jangkauan dan kegiatan operasional yang terbatas. Bank umum melaksanakan usaha bank konvensional dan atau berprinsip syariah. BPR dibatasi hanya dapat melakukan kegiatan usaha bank konvensional atau berdasarkan prinsip syariah.

6

SISTEM PENGAWASAN BANK OLEH BANK INDONESIA

1. Pengawasan Berdasarkan Kepatuhan (Compliance Based Supervision) Menekankan pemantauan kepatuhan bank untuk melaksanakan ketentuan ketentuan yang terkait dengan operasi dan pengelolaan bank. Tujuan => bank beroperasi dan dikelola secara baik dan benar menurut prinsip-prinsip kehati-hatian. 2. Pengawasan Berdasarkan Risiko (Risk Based Supervision) Pendekatan pengawasan yang berorientasi ke depan (forward looking). Difokuskan pada risiko yang melekat (inherent risk) pada aktivitas fungsional bank serta sistem pengendalian risiko (risk control system). Otoritas BI proaktif melakukan pencegahan permasalahan potensial bank.

Menekankan pemantauan kepatuhan bank untuk melaksanakan ketentuan ketentuan yang terkait dengan operasi dan pengelolaan bank. Tujuan => bank beroperasi dan dikelola secara baik dan benar menurut prinsip-prinsip kehati-hatian. 2. Pengawasan Berdasarkan Risiko (Risk Based Supervision) Pendekatan pengawasan yang berorientasi ke depan (forward looking). Difokuskan pada risiko yang melekat (inherent risk) pada aktivitas fungsional bank serta sistem pengendalian risiko (risk control system). Otoritas BI proaktif melakukan pencegahan permasalahan potensial bank.")

7

Pengawasan Risiko oleh BI

8

Jenis-Jenis Risiko Bank :

Risiko Kredit : Risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajibannya. Risiko Pasar : Risiko yang timbul karena adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki oleh Bank,yang dapat merugikan Bank. Variabel pasar antara lain adalah suku bunga dan nilai tukar. Risiko Likuiditas : Risiko yang antara lain disebabkan Bank tidak mampu memenuhi kewajiban yang telah jatuh waktu. Risiko Operasional : Risiko yang antara lain disebabkan adanya ketidakcukupan dan atau tidak berfungsinya proses internal,kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional Bank.

dari portofolio yang dimiliki oleh Bank,yang dapat merugikan Bank. Variabel pasar antara lain adalah suku bunga dan nilai tukar. Risiko Likuiditas : Risiko yang antara lain disebabkan Bank tidak mampu memenuhi kewajiban yang telah jatuh waktu. Risiko Operasional : Risiko yang antara lain disebabkan adanya ketidakcukupan dan atau tidak berfungsinya proses internal,kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional Bank.")

9

Jenis-Jenis Risiko Bank :

Risiko Hukum : Risiko adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain; tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak. Risiko Reputasi : Risiko adanya publikasi negatif terkait kegiatan usaha Bank atau persepsi negatif terhadap Bank. Risiko Strategik : Risiko adanya penetapan dan pelaksanaan strategi pengambilan keputusan bisnis yang tidak tepat atau kurang responsif terhadap perubahan eksternal. Risiko Kepatuhan : Risiko yang disebabkan Bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku.

10

Arsitektur Perbankan Indonesia (API)

")

11

ARSITEKTUR PERBANKAN INDONESIA

12

Enam Pilar API Struktur perbankan domestik yang sehat, mampu memenuhi kebutuhan masyarakat, dan mendorong pembangunan ekonomi nasional, Sistem pengaturan dan pengawasan bank yang efektif sesuai standar internasional, Industri perbankan yang kuat dan berdaya saing tinggi serta memiliki ketahanan menghadapi risiko, Good corporate governance dalam kondisi internal perbankan nasional, Infrastruktur lengkap untuk terciptanya industri perbankan yang sehat, perlindungan konsumen. Pemberdayaan dan perlindungan konsumen jasa perbankan.

13

Struktur Perbankan Indonesia Sesuai Visi API

2 -3 Bank Internasional Modal > Rp 50 Triliun Modal Rp Triliun Modal Rp 0, Triliun Modal <Rp 0,1 Triliun 3 - 5 Bank Nasional 30-50 Bank dengan fokus Daerah Koperasi Ritel Lainnya BPR Bank dengan kegi-atan usaha terbatas 50 10 0,1 Permodalan Rp Triliun

14

Tantangan ke Depan Pertumbuhan kredit perbankan yang masih rendah

Struktur perbankan yang belum optimal Pemenuhan kebutuhan layanan perbankan yang masih kurang Pengawasan bank yang masih perlu ditingkatkan Kapabilitas perbankan yang masih lemah Profitabilitas dan efisiensi bank yang tidak mampu bertahan Perlindungan nasabah yang masih harus ditingkatkan Perkembangan teknologi informasi

15

Kesimpulan Bank? What? Why? When? Who’s? Where? How?

Presentasi serupa

>")

>")