Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANALISIS PENERAPAN METODE PENGAKUAN PENDAPATAN KONSTRUKSI PADA PT

ANALISIS PENERAPAN METODE PENGAKUAN PENDAPATAN KONSTRUKSI PADA PT.PORTOFOLIO ARTOSCALE JAKARTA 2011

2

Latar Belakang Masalah

Salah satu faktor yang mempengaruhi kemaujuan suatu negara adalah bidang pembangunan, apabila pembangunan di negara tersebut maju maka negara tersebut dapat dikatakan berkembang. Maka dari itu, Peranan perusahaan konstruksi (Jasa konstruksi) di dalam menunjang pembangunan di Indonesian sangat besar. Diseluruh pelosok wilayah Indonesia, pembangunan terus meningkat secara pesat, baik yang dilakukan oleh pemerintah maupun pihak swasta, yang dilakukan oleh orang pribadi ataupun instansi. Sebagai salah satu contoh di kota Jakarta banyak pembangunan yang sedang dilakukan, seperti pembangunan gedung, jalan, jembatan dan banyak lagi. Berdasarkan hal tersebut diatas,maka permasalahan yang sering dihadapi adalah menghitung laba perusahaan, antara lain saat diakuinya pendapatan untuk suatu periode tertentu dengan menggunakan metode presentasi penyelesaian. Salah satu permasalahan yang timbul dalam menyusun laporan rugi laba adalah penentuan periode dan pos-pos yang nantinya akan berpengaruh terhadap besarnya laba atau rugi perusahaan yang akan disajikan dalam perhitungan rugi laba.

di dalam menunjang pembangunan di Indonesian sangat besar. Diseluruh pelosok wilayah Indonesia, pembangunan terus meningkat secara pesat, baik yang dilakukan oleh pemerintah maupun pihak swasta, yang dilakukan oleh orang pribadi ataupun instansi. Sebagai salah satu contoh di kota Jakarta banyak pembangunan yang sedang dilakukan, seperti pembangunan gedung, jalan, jembatan dan banyak lagi. Berdasarkan hal tersebut diatas,maka permasalahan yang sering dihadapi adalah menghitung laba perusahaan, antara lain saat diakuinya pendapatan untuk suatu periode tertentu dengan menggunakan metode presentasi penyelesaian. Salah satu permasalahan yang timbul dalam menyusun laporan rugi laba adalah penentuan periode dan pos-pos yang nantinya akan berpengaruh terhadap besarnya laba atau rugi perusahaan yang akan disajikan dalam perhitungan rugi laba.")

3

Rumusan Masalah dan Batasan Masalah

Rumusan masalah yang dapat penulis kemukakan disini merupakan masalah utama yang dihadapi dalam penyusunan perhitungan rugi laba pada perusahaan jasa konstruksi yaitu sebagai berikut : Bagaimana perlakuan akuntansi terhadap pengakuan pendapatan yang di dapat pada perusahaan jasa konstruksi ? Apakah pengaruh dari penggunaan metode pengakuan pendapatan pada kontrak jangka panjang terhadap laba perusahaan jasa konstruksi ? Metode manakah yang paling tepat digunakan oleh perusahaan jasa konstruksi dalam mencapai laba yang maksimal ? Batasan Masalah Dalam penulisan ini penulis akan membatasi masalah pada hal-hal yang perlu diungkapkan pada pengakuan pendapatan perusahaan jasa konstruksi yaitu PT.PORTOFOLIO ARTOSCALE pada salah satu proyek yang ditangani pada tahun , Metode pengakuan pendapatan yang dicatat dan pengaruhnya terhadap laba.

4

Tujuan penelitian Tujuan diadakannya penelitian dalam penulisan ilmiah ini adalah : Untuk mengetahui mengenai penerapan metode pengakuan pendapatan yang diterapkan perusahaan jasa konstruksi. Untuk mengetahui pengaruh penggunaan metode pengakuan pendapatan untuk kontrak jangka panjang terhadap laba pada periode tersebut. Untuk mengetahui metode apa yang tepat digunakan perusahaan dalam mencapai kemaksimalan laba pada periode tersebut. Manfaat Penelitian Adapun manfaat penelitian yang dibuat penulis adalah sebagai berikut : Bagi pembaca Bagi penulis Bagi perusahaan

5

BAB IV - PEMBAHASAN

6

Perhitungan Sistem Pembayaran

Uang Muka (05 Nopember 2009) Rp Termin I (20%) Dibayarkan setelah Progress pekerjaan mencapai 25% Dan dikurangi uang muka 25%. 20% x (Harga Borongan & Jasa) (20% x Rp ) Rp Dikurangi Uang Muka 25% (25% x Rp ) Rp Total Termin I Rp Termin II (25%) Dibayarkan setelah Progress pekerjaan mencapai 50% 25% x (Harga Borongan & Jasa) (25% x Rp ) Rp Total Termin II Rp

Rp Termin I (20%) Dibayarkan setelah Progress pekerjaan mencapai 25% Dan dikurangi uang muka 25%. 20% x (Harga Borongan & Jasa) (20% x Rp ) Rp Dikurangi Uang Muka 25% (25% x Rp ) Rp Total Termin I Rp Termin II (25%) Dibayarkan setelah Progress pekerjaan mencapai 50% 25% x (Harga Borongan & Jasa) (25% x Rp ) Rp Total Termin II Rp")

7

Termin III (25%) Dibayarkan setelah Progress pekerjaan mencapai 75% Dan dikurangi uang muka 25%. 25% x (Harga Borongan & Jasa) (25% x Rp ) Rp Dikurangi Uang Muka 25% (25% x Rp ) Rp Total Termin III Rp Termin IV (25%) Dibayarkan setelah Progress pekerjaan mencapai 100% 20% x (Harga Borongan & Jasa) (20% x Rp ) Rp Total Termin IV Rp Termin V (5%) Dibayarkan selama masa pemeliharaan selama 3 bulan setelah kontrak selesai 5% x Rp TOTAL TERMIN (termasuk PPN) Rp

Rp Dikurangi Uang Muka 25% (25% x Rp ) Rp Total Termin III Rp Termin IV (25%) Dibayarkan setelah Progress pekerjaan mencapai 100% 20% x (Harga Borongan & Jasa) (20% x Rp ) Rp Total Termin IV Rp Termin V (5%) Dibayarkan selama masa pemeliharaan selama 3 bulan setelah kontrak selesai. 5% x Rp TOTAL TERMIN (termasuk PPN) Rp")

15

BAB V - PENUTUP Kesimpulan

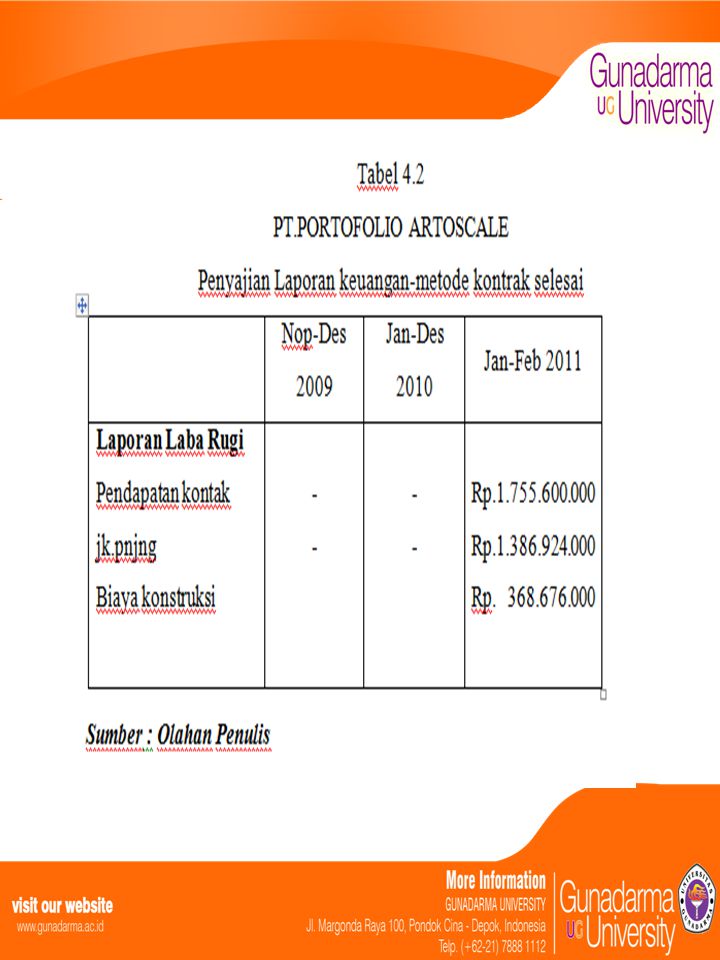

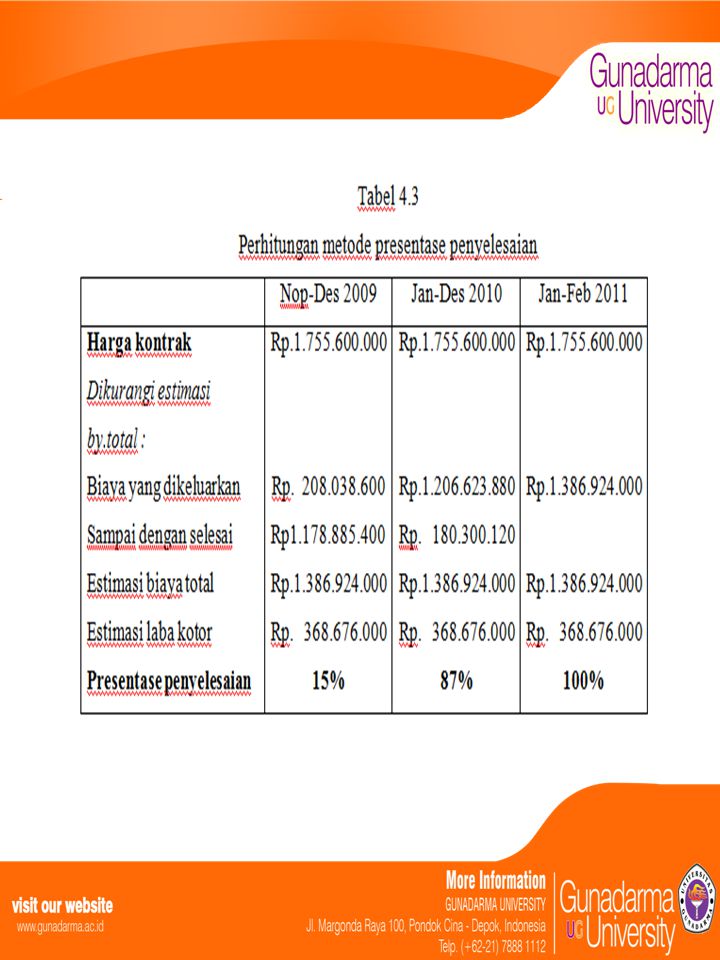

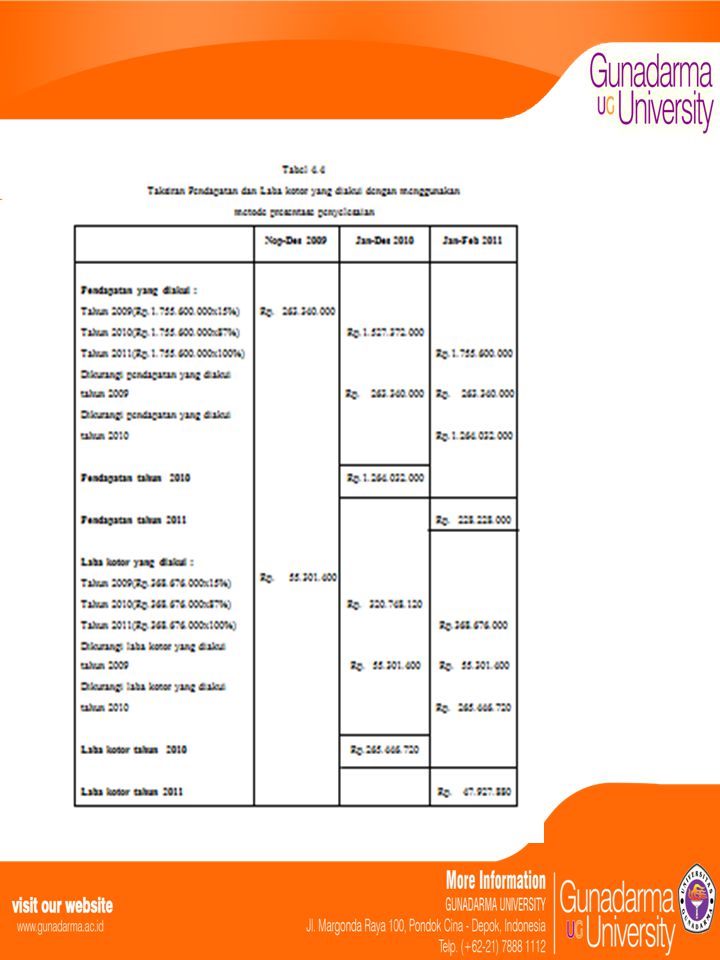

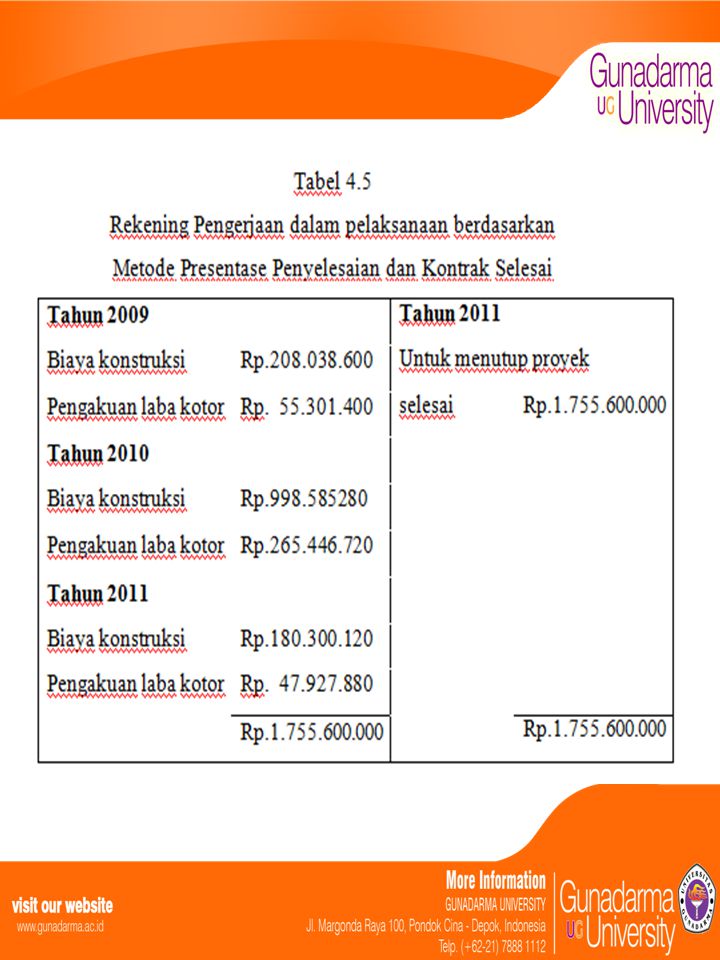

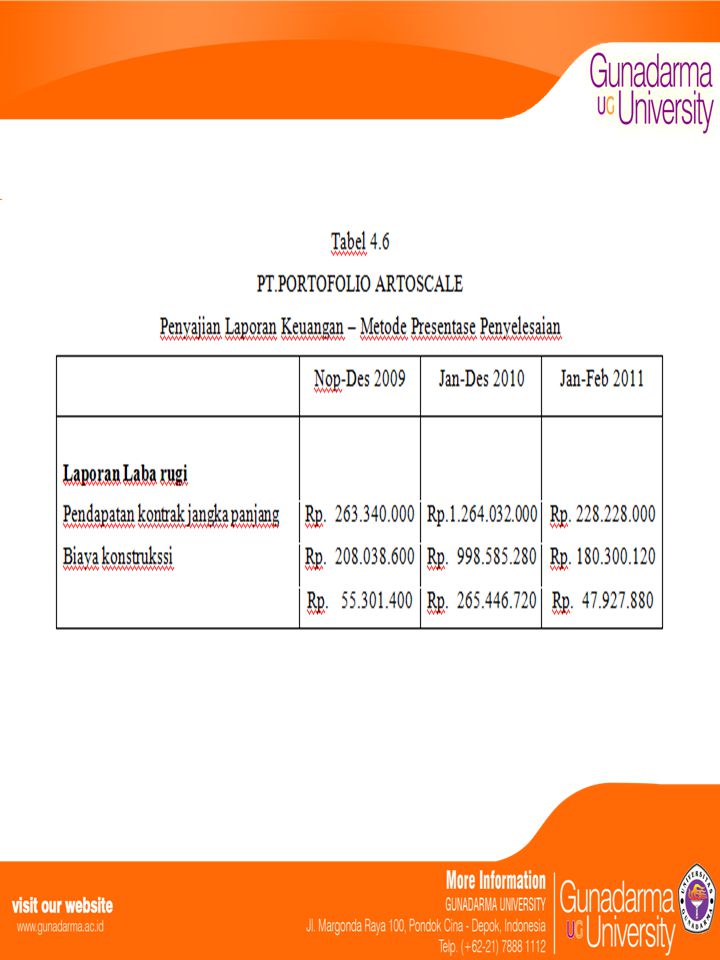

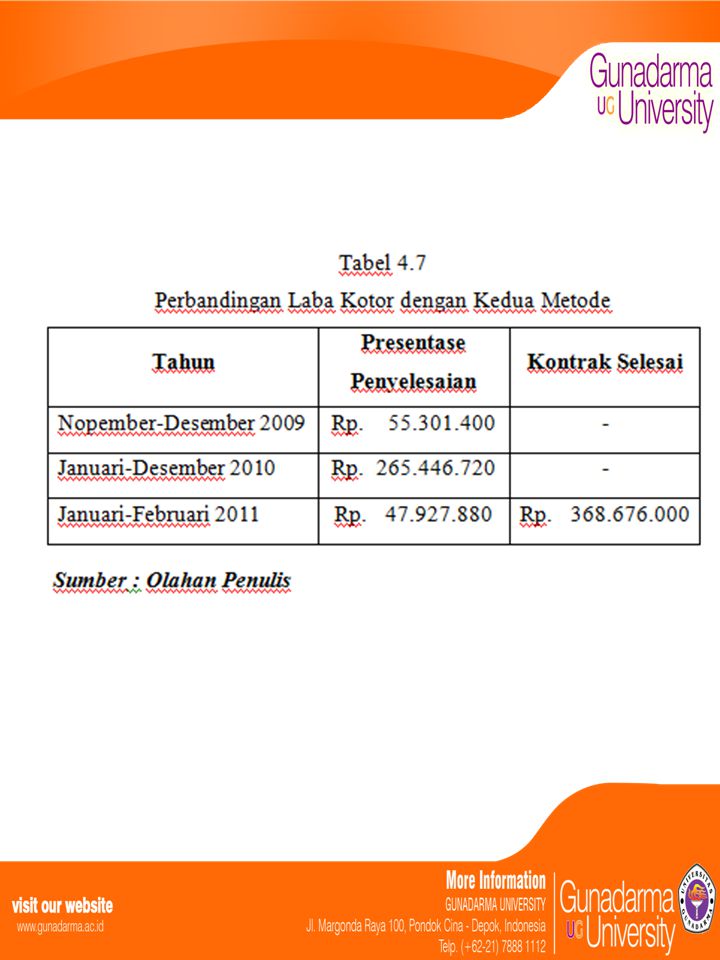

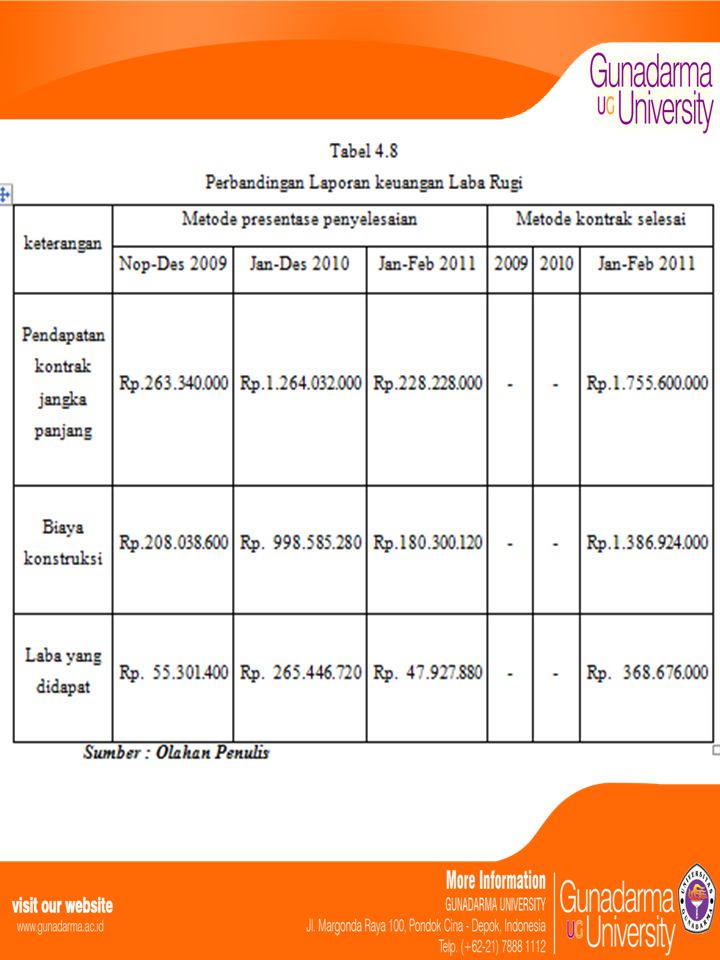

PT. Portofolio Artoscale, mempunyai dua ktiteria utama dalam menentukan pengakuan yaitu : Pendapatan atau keuntungan tersebut sudah direalisasikan atau dapat direalisasikan. Pendapatan atau keuntungan tersebut diperoleh dari penyelesaian secara substansial atas aktivitas-aktivitas yang terkait dengan proses menghasilkan. Apabila perusahaan menggunakan metode presentase penyelesaian, maka laba yang diperoleh perusahaan setiap tahunnya berbeda-beda yaitu pada tahun 2009 adalah sebesar Rp , tahun 2010 adalah sebesar Rp dan tahun 2011 adalah sebesar Rp sedangkan dengan menggunakan metode kontrak selesai laba hanya didapat pada akhir tahun dimana proyek yang dikerjakan dinyatakan sudah selesai dan tahun-tahun sebelumnya tidak ada laba yang dapat diakui perusahaan, maka laba yang didapat hanya pada tahun 2011 yaitu Rp metode pengakuan pendapatan konstruksi yang cocok untuk perusahaan adalah metode presentase penyelesaian untuk kontak jangka panjang yang lebih dari satu tahun.

16

Saran Setelah menganalisis pengakuan pendapatan pada PT. PORTOFOLIO ARTOSCALE, maka penulis mencoba memberi saran yang mungkin berguna dan dapat menjadi bahan pertimbangan demi kemajuan perusahaan, yaitu agar pembukuan yang dipergunakan oleh PT.Portofolio Artoscale akurat dan aktual, maka perusahaan dalam pengakuan pendapatannya disarankan tetap menggunakan metode presentase penyelesaian untuk proyek jangka panjang yang diterima oleh perusahaan, namun untuk proyek jangka pendek yang kurang dari 1 tahun dan masih ada dalam 1 periode tahun perusahaan bisa menggunakan metode kontrak selesai agar pendapatan yang dilaporkan didasarkan pada hasil akhir taksiran dan mengurangi resiko kerugian selama pelaksanaan pekerjaan.

Presentasi serupa

>")