Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

UNIVERSITAS PADJADJARAN

PENERAPAN PP NOMOR 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN: SIMULASI AKUNTANSI AKRUAL DI SATUAN KERJA PERANGKAT DAERAH (SKPD) Disusun oleh: Dr. Nunuy Nur Afiah, SE, MSi, Ak. Dr.NUNUY NUR AFIAH, SE.,MSi.,Ak

Disusun oleh: Dr. Nunuy Nur Afiah, SE, MSi, Ak. Dr.NUNUY NUR AFIAH, SE.,MSi.,Ak.")

2

UNIVERSITAS PADJADJARAN

Pendahuluan Siklus pengelolaan keuangan daerah: Perencanaan fundamental Perencanaan operasional Penganggaran Pelaksanaan dan pengendalian Pelaporan dan umpan balik oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak. Dr.NUNUY NUR AFIAH, SE.,MSi.,Ak

3

PENGANGGARAN PERENCANAAN SASARAN DAN TUJUAN FUNDAMENTAL

UNIVERSITAS PADJADJARAN PERENCANAAN SASARAN DAN TUJUAN FUNDAMENTAL Revisi Sasaran/Tujuan PERENCANAAN OPERASIONAL Perubahan Rencana PELAPORAN, ANALISA, DAN FEEDBACK PENGANGGARAN Revisi anggaran Tindakan/Action PENGENDALIAN & PENGUKURAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

4

UNIVERSITAS PADJADJARAN

Ruang lingkup keuangan negara yang dikelola langsung oleh Pemerintah Pusat adalah Anggaran Pendapatan dan Belanja Negara (APBN), dan yang dikelola langsung oleh Pemerintah Daerah adalah Anggaran Pendapatan dan Belanja Daerah (APBD). Baik APBN maupun APBD merupakan inti dari akuntansi keuangan pemerintahan. Oleh karena itu, kedudukan APBN dan APBD dalam penatausahaan keuangan dan akuntansi pemerintahan sangatlah penting. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak. Dr.NUNUY NUR AFIAH, SE.,MSi.,Ak

, dan yang dikelola langsung oleh Pemerintah Daerah adalah Anggaran Pendapatan dan Belanja Daerah (APBD). Baik APBN maupun APBD merupakan inti dari akuntansi keuangan pemerintahan. Oleh karena itu, kedudukan APBN dan APBD dalam penatausahaan keuangan dan akuntansi pemerintahan sangatlah penting. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak. Dr.NUNUY NUR AFIAH, SE.,MSi.,Ak.")

5

UNIVERSITAS PADJADJARAN

Definisi Akuntansi keuangan pemerintah daerah merupakan bagian dari akuntansi sektor publik, yang mencatat dan melaporkan semua transaksi yang berkaitan dengan keuangan daerah. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak. Dr.NUNUY NUR AFIAH, SE.,MSi.,Ak

6

UNIVERSITAS PADJADJARAN

Definisi Akuntansi Akuntansi adalah suatu kegiatan jasa yang berfungsi menyajikan informasi kuantitatif, terutama yang bersifat keuangan, dari suatu lembaga atau perusahaan, yang diharapkan dapat digunakan sebagai dasar dalam mengambil keputusan – keputusan ekonomis di antara berbagai alternatif tindakan. (APB Opinion No. 4) oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

7

DEFINISI AKUNTANSI SEKTOR PUBLIK

UNIVERSITAS PADJADJARAN DEFINISI AKUNTANSI SEKTOR PUBLIK Sistem informasi yang mengidentifikasi, mengukur, dan mengkomunikasikan informasi ekonomi dari entitas sektor publik Informasi ekonomi sektor publik berguna untuk pengambilan keputusan: Alokasi sumber daya ekonomi Pelayanan publik Kinerja organisasi sektor publik Penilaian kemampuan likuiditas Distribusi pendapatan dan stabilitas ekonomi oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

8

Jenis-Jenis Akuntansi

UNIVERSITAS PADJADJARAN Jenis-Jenis Akuntansi Akuntansi Berbasis Anggaran (Budgetary Based Accounting) Akuntansi Berbasis Kas (Cash Based Accounting) Akuntansi Berbasis Akrual (Accrual Based Accounting) Akuntansi Berbasis Kas Menuju Akrual (Cash Toward Accrual Based Accounting) oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

Akuntansi Berbasis Kas (Cash Based Accounting) Akuntansi Berbasis Akrual (Accrual Based Accounting) Akuntansi Berbasis Kas Menuju Akrual (Cash Toward Accrual Based Accounting) oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

9

UNIVERSITAS PADJADJARAN

Akuntansi Anggaran Akuntansi anggaran adalah akuntansi yang mencatat, mengklasifikasi, dan mengikhtisarkan transaksi berdasarkan anggaran pendapatan ataupun belanja. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

10

UNIVERSITAS PADJADJARAN

Akuntansi Kas Akuntansi berbasis kas adalah akuntansi yang mengakui dan mencatat transaksi keuangan pada saat kas diterima atau dibayarkan. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

11

UNIVERSITAS PADJADJARAN

Akuntansi Akrual Akuntansi berbasis akrual adalah akuntansi yang mengakui dan mencatat transaksi atau kejadian keuangan pada saat terjadi atau pada saat perolehan oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

12

Akuntansi Kas Menuju Akrual

UNIVERSITAS PADJADJARAN Akuntansi Kas Menuju Akrual Basis akuntansi yang digunakan dalam laporan keuangan pemerintah, yaitu basis kas untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan, sedangkan basis akrual digunakan untuk pengakuan aset, kewajiban, dan ekuitas dana. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

13

Single Entry Vs Double Entry

UNIVERSITAS PADJADJARAN Single Entry Vs Double Entry Single entry : pencatatan transaksi hanya pada satu sisi penerimaan / pengeluaran Double entry : pencatatan transaksi dilakukan secara berpasangan pada sisi debit dan sisi kredit. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

15

PERSAMAAN AKUNTANSI oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

UNIVERSITAS PADJADJARAN PERSAMAAN AKUNTANSI oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

16

UNIVERSITAS PADJADJARAN

AKUN-AKUN Aset adalah sumber-sumber ekonomis yang dikuasai oleh pemerintah dan diharapkan memberikan kemanfaatan di masa yang akan datang. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah di masa yang akan datang. Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

17

UNIVERSITAS PADJADJARAN

AKUN-AKUN Pendapatan LO adalah hak pemerintah pusat/daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali Pendapatan LRA adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

18

Saldo Normal Akun-akun

UNIVERSITAS PADJADJARAN Saldo Normal Akun-akun Aset Utang Ekuitas oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

19

Saldo Normal Akun-akun LRA

UNIVERSITAS PADJADJARAN Saldo Normal Akun-akun LRA Pendapatan LO/Pendapatan LRA Belanja/Beban + - - + Pembiyaaan Penerimaan Pembiyaaan Pengeluaran - + + - oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

20

Buku Besar : kumpulan akun-akun yang digunakan dalam suatu organisasi

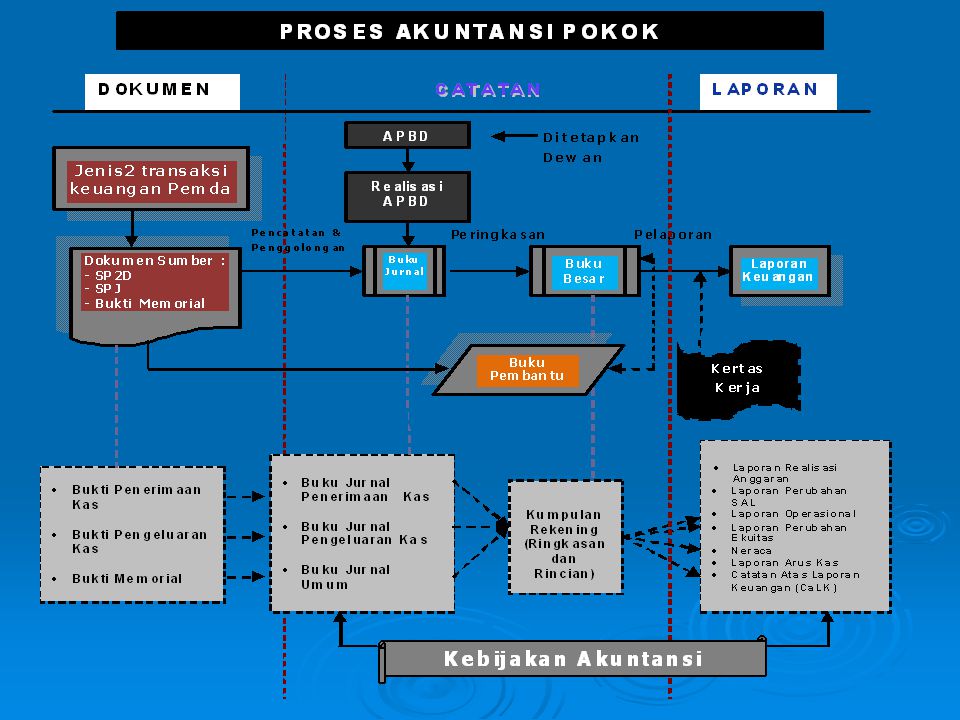

UNIVERSITAS PADJADJARAN Jurnal : catatan akuntansi pertama, yang mencatatkan transaksi secara seimbang di sisidebit dan kredit Buku Besar : kumpulan akun-akun yang digunakan dalam suatu organisasi Neraca saldo : daftar saldo akun pada saat tertentu oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

21

CONTOH JURNAL PEMDA oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

UNIVERSITAS PADJADJARAN CONTOH JURNAL PEMDA oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

22

CONTOH BUKU BESAR oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

UNIVERSITAS PADJADJARAN CONTOH BUKU BESAR oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

23

CONTOH BUKU BESAR MODEL T

UNIVERSITAS PADJADJARAN CONTOH BUKU BESAR MODEL T oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

24

Laporan keuangan : laporan keuangan terdiri dari :

UNIVERSITAS PADJADJARAN Penyesuaian : proses penyesuaian pendapatan dan biaya agar pendapatan dan biaya diakui pada saat terjadinya. Laporan keuangan : laporan keuangan terdiri dari : Laporan Realisasi Anggaran ( LRA ) Neraca Laporan Aliran Kas Catatan atas Laporan Keuangan oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

Neraca. Laporan Aliran Kas. Catatan atas Laporan Keuangan. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

25

LAPORAN REALISASI ANGGARAN

UNIVERSITAS PADJADJARAN LAPORAN REALISASI ANGGARAN Laporan Realisasi Anggaran menyajikan ikhtisar: sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

26

UNIVERSITAS PADJADJARAN

NERACA Neraca menggambarkan posisi keuangan suatu entitas pelaporan pada tanggal tertentu, yang mencakup: aset, kewajiban, ekuitas dana oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

27

LAPORAN ARUS KAS Menyajikan informasi kas sehubungan dengan

UNIVERSITAS PADJADJARAN LAPORAN ARUS KAS Menyajikan informasi kas sehubungan dengan aktivitas operasional, investasi aset non keuangan, pembiayaan, transaksi non-anggaran Menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

28

CATATAN ATAS LAPORAN KEUANGAN

UNIVERSITAS PADJADJARAN CATATAN ATAS LAPORAN KEUANGAN Meliputi Penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan Pengungkapan- pengungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

29

Laporan Perubahan Ekuitas

UNIVERSITAS PADJADJARAN Laporan Perubahan Ekuitas Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

30

UNIVERSITAS PADJADJARAN

Laporan Operasional Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan Operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos luar biasa. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

31

UNIVERSITAS PADJADJARAN

Laporan Perubahan SAL Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

32

Jenis-Jenis Transaksi Pemda

UNIVERSITAS PADJADJARAN Jenis-Jenis Transaksi Pemda Pendapatan Daerah Belanja Daerah Pembiayaan Daerah Aset Daerah Kewajiban Daerah Ekuitas Dana Daerah oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

33

UNIVERSITAS PADJADJARAN

Pendapatan Daerah Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerah meliputi : Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah Yang Sah. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

34

UNIVERSITAS PADJADJARAN

Pendapatan Daerah Transaksi pendapatan daerah diklasifikasi lebih lanjut menjadi transaksi pendapatan LO dan pendapatan LRA. Transaksi pendapatan LO berbasis akrual dan dilaporkan pada Laporan Operasional Transaksi pendapatan LRA berbasis kas dan dilaporkan pada Laporan Realisasi Anggaran. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

35

UNIVERSITAS PADJADJARAN

Belanja Daerah Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja Daerah meliputi : Belanja Langsung, yaitu belanja yang terkait langsung dengan pelaksanaan program; Belanja tidak langsung, yaitu belanja tugas pokok dan fungsi yang tidak dikaitkan dengan pelaksanaan program. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

36

UNIVERSITAS PADJADJARAN

Beban Daerah Beban Daerah adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban. Beban Daerah diklasifikasikan menurut klasifikasi ekonomi. Beban Daerah meliputi beban pegawai, beban persediaan, beban jasa, beban pemeliharaan, beban perjalanan dinas, beban penyusutan, beban bunga, beban subsidi, beban hibah, beban bantuan sosial, beban transfer, dan beban lain-lain. Transaksi beban daerah dilaporkan dalam Laporan Operasional. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

37

UNIVERSITAS PADJADJARAN

Pembiayaan Daerah Pembiayaan daerah meliputi semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Pembiayaan Daerah terdiri atas Penerimaan Pembiayaan, Pengeluaran Pembiayaan, dan Sisa lebih anggaran tahun berkenaan. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

38

UNIVERSITAS PADJADJARAN

Aset Daerah Aset meliputi sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh Pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

39

Aset Daerah Aset terbagi ke dalam dua kelompok, yakni :

UNIVERSITAS PADJADJARAN Aset Daerah Aset terbagi ke dalam dua kelompok, yakni : aset lancar (Current Asset) dan aset tidak lancar (Non Current Asset). oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

dan. aset tidak lancar (Non Current Asset). oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

40

UNIVERSITAS PADJADJARAN

Kewajiban Daerah Kewajiban meliputi utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah daerah Kewajiban disajikan berdasarkan likuiditasnya dan terbagi menjadi dua kelompok besar, yaitu Kewajiban Jangka Pendek dan Kewajiban Jangka Panjang. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

41

UNIVERSITAS PADJADJARAN

Ekuitas Daerah Ekuitas didefinisikan sebagai kekayaan bersih pemerintah daerah yang merupakan selisih antara aset dan kewajiban pemerintah daerah. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

42

UNIVERSITAS PADJADJARAN

Sistem Akuntansi Dari sini timbul hubungan Pusat (Penyedia Dana, dalam hal ini BUD/PPKD) dengan Cabang (Pelaksana Anggaran, dalam hal ini PPK-SKPD) yang akhirnya memerlukan pencatatan transaksi, pengelompokkan pos-pos, peringkasan saldo dan pelaporan serta pertanggungjawaban yang akhirnya disebut sebagai akuntansi hubungan kantor pusat-kantor cabang. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

dengan Cabang (Pelaksana Anggaran, dalam hal ini PPK-SKPD) yang akhirnya memerlukan pencatatan transaksi, pengelompokkan pos-pos, peringkasan saldo dan pelaporan serta pertanggungjawaban yang akhirnya disebut sebagai akuntansi hubungan kantor pusat-kantor cabang. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

43

UNIVERSITAS PADJADJARAN

Sistem Akuntansi Struktur akuntansi di pemerintah daerah menggunakan konsep transaksi Kantor Pusat-Kantor Cabang (Home Office-Branch Office Transaction atau disingkat menjadi HOBO). Di Pemda yang bertindak sebagai Kantor Pusat adalah PPKD dan yang bertindak sebagai Kantor Cabang adalah SKPD. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

. Di Pemda yang bertindak sebagai Kantor Pusat adalah PPKD dan yang bertindak sebagai Kantor Cabang adalah SKPD. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

44

Sistem Pencatatan Realisasi Anggaran

UNIVERSITAS PADJADJARAN Sistem Pencatatan Realisasi Anggaran Menggunakan sistem pencatatan tunggal (Single Entry) Menggunakan dokumen sumber Buku Kas Umum Bendahara Penerimaan dan Bendahara Pengeluaran oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

Menggunakan dokumen sumber Buku Kas Umum Bendahara Penerimaan dan Bendahara Pengeluaran. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

45

AKUNTANSI PENDAPATAN DAN PENERIMAAN KAS

UNIVERSITAS PADJADJARAN AKUNTANSI PENDAPATAN DAN PENERIMAAN KAS oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

46

TEORI UNIVERSITAS PADJADJARAN Pendapatan LRA adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.” Pendapatan LO adalah hak pemerintah pusat/daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.” Peraturan Menteri Dalam Negeri No. 13 Tahun 2006, mendefinisikan pendapatan sebagai hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih. Dari ketiga definisi tersebut jelas terlihat bahwa pendapatan merupakan hak pemerintah yang menambah nilai ekuitas dana pemerintah. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

47

TEORI UNIVERSITAS PADJADJARAN Perbedaan akun pendapatan-LRA dan pendapatan-LO adalah terletak pada saat pengakuannya. Pendapatan-LRA diakui pada saat kas diterima di rekening kas umum Negara/daerah dengan menggunakan basis kas. Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan tersebut atau ada aliran masuk sumber daya ekonomi dengan menggunakan basis akrual. pendapatan-LRA dicatat dengan mekanisme pembukuan kas BKU, pendapatan-LO dicatat dalam jurnal pada system akuntansi keuangan pemerintah. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

48

Kelompok pendapatan skpd

UNIVERSITAS PADJADJARAN Kelompok pendapatan skpd Pendapatan Asli Daerah Pajak Daerah Retribusi Daerah Hasil pengelolaan kekayaan daerah yang dipisahkan Lain-lain PAD yang sah oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

49

UNIVERSITAS PADJADJARAN

PENCATATAN TRANSAKSI Transaksi pendapatan-LO di Satker dicatat oleh Petugas Penatausahaan Keuangan Satker (PPK-Satker) berdasarkan dokumen sumber Surat Ketetapan Pajak Daerah ( SKPD ) dan/atau Surat Tanda Bukti Pembayaran ( STBP ). Transaksi ini dicatat harian dalam jurnal umum pada saat SKPD diterbitkan atau STBP diterbitkan. Transaksi pendapatan-LRA di Satker dicatat oleh bendahara penerimaan pada saat kas diterima dengan menggunakan dokumen sumber STBP. Transaksi ini dicatat harian dalam Buku Kas Umum. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

berdasarkan dokumen sumber Surat Ketetapan Pajak Daerah ( SKPD ) dan/atau Surat Tanda Bukti Pembayaran ( STBP ). Transaksi ini dicatat harian dalam jurnal umum pada saat SKPD diterbitkan atau STBP diterbitkan. Transaksi pendapatan-LRA di Satker dicatat oleh bendahara penerimaan pada saat kas diterima dengan menggunakan dokumen sumber STBP. Transaksi ini dicatat harian dalam Buku Kas Umum. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

50

DOKUMEN SUMBER oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

UNIVERSITAS PADJADJARAN DOKUMEN SUMBER oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

51

FORMAT BKU PENERIMAAN UNTUK PENCATATAN PENDAPATAN LRA

UNIVERSITAS PADJADJARAN FORMAT BKU PENERIMAAN UNTUK PENCATATAN PENDAPATAN LRA oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

52

STANDAR JURNAL PENDAPATAN LO

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

53

STANDAR JURNAL PENDAPATAN LO

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

54

STANDAR JURNAL PENERIMAAN KAS DARI PENGAKUAN PENDAPATAN SECARA AKRUAL

UNIVERSITAS PADJADJARAN STANDAR JURNAL PENERIMAAN KAS DARI PENGAKUAN PENDAPATAN SECARA AKRUAL oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

55

STANDAR JURNAL PENYETORAN PENERIMAAN KAS KE PPKD

UNIVERSITAS PADJADJARAN STANDAR JURNAL PENYETORAN PENERIMAAN KAS KE PPKD oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

56

JURNAL KOREKSI KESALAHAN KELEBIHAN PENDAPATAN-PADA TAHUN YANG SAMA

UNIVERSITAS PADJADJARAN JURNAL KOREKSI KESALAHAN KELEBIHAN PENDAPATAN-PADA TAHUN YANG SAMA oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

57

JURNAL KOREKSI KESALAHAN KELEBIHAN PENDAPATAN-PADA TAHUN BERIKUTNYA

UNIVERSITAS PADJADJARAN JURNAL KOREKSI KESALAHAN KELEBIHAN PENDAPATAN-PADA TAHUN BERIKUTNYA oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

58

AKUNTANSI BELANJA DAN BEBAN

UNIVERSITAS PADJADJARAN AKUNTANSI BELANJA DAN BEBAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

59

UNIVERSITAS PADJADJARAN

TEORI BELANJA Definisi belanja menurut Peraturan Pemerintah No. 71 Tahun 2010 adalah sebagai berikut :Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah”. Definisi lain dari belanja ini adalah seperti yang dijelaskan dalam Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 sebagai berikut : Belanja adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih.” Kedua definisi tersebut di atas menjelaskan bahwa transaksi belanja akan menurunkan Saldo Anggaran Lebih Pemerintah Daerah. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

60

oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

61

DOKUMEN SUMBER TRANSAKSI BELANJA

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

62

UNIVERSITAS PADJADJARAN

PROSEDUR PENCATATAN Pencatatan Belanja di satuan kerja menggunakan mekanisme pembukuan kas Buku Kas Umum ( BKU ) di bendahara pengeluaran, baik untuk Belanja dengan prosedur LS, UP/GU/TU, Belanja modal maupun pengembalian sisa uang persediaan (UP). Di PPKD pencatatan Belanja menggunakan mekanisme pembukuan kas BKU di bendahara umum daerah. Belanja ini kemudian dilaporkan dalam Laporan Realisasi Anggaran satuan kerja dan PPKD. Dalam pencatatan Belanja ini tidak menggunakan mekanisme hubungan pusat – cabang ( HO – BO ). oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

di bendahara pengeluaran, baik untuk Belanja dengan prosedur LS, UP/GU/TU, Belanja modal maupun pengembalian sisa uang persediaan (UP). Di PPKD pencatatan Belanja menggunakan mekanisme pembukuan kas BKU di bendahara umum daerah. Belanja ini kemudian dilaporkan dalam Laporan Realisasi Anggaran satuan kerja dan PPKD. Dalam pencatatan Belanja ini tidak menggunakan mekanisme hubungan pusat – cabang ( HO – BO ). oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

63

UNIVERSITAS PADJADJARAN

Pencatatan transaksi belanja dilakukan dengan sistem single entry. Dimana dengan sistem single entry, tidak dilakukan penjurnalan atas kegiatan belanja, namun hanya mencatat pengeluaran kas untuk belanja, dalam pembukuan bendahara pengeluaran. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

64

FORMAT BKU PENGELUARAN

UNIVERSITAS PADJADJARAN FORMAT BKU PENGELUARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

65

UNIVERSITAS PADJADJARAN

TEORI BEBAN Definisi beban menurut Peraturan Pemerintah No. 71 Tahun 2010 adalah sebagai berikut “Penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.” oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

66

UNIVERSITAS PADJADJARAN

Klasifikasi beban Klasifikasi beban menurut PP 71 tahun 2010 adalah didasarkan pada klasifikasi ekonomi. Klasifikasi beban selengkapnya adalah: Beban Pegawai Beban Persediaan Beban Jasa Beban pemeliharaan Beban perjalanan dinas Beban penyusutan Beban bunga Beban hibah Beban bantuan sosial Beban subsidi Beban lain-lainnya. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

67

PROSEDUR PENCATATAN BEBAN

UNIVERSITAS PADJADJARAN PROSEDUR PENCATATAN BEBAN Pencatatan beban di satuan kerja menggunakan system akuntansi keuangan daerah di PPK satuan kerja dan PPK PPKD. Di PPKD pencatatan beban hanya untuk beban – beban yang menjadi tanggung jawabnya. Selain itu PPK PPKD juga harus melakukan penggabungan seluruh beban yang terjadi dalam Pemerintah Daerah yang bersangkutan. Beban ini kemudian dilaporkan dalam Laporan Operasional satuan kerja dan PPKD. Dalam pencatatan beban menggunakan mekanisme hubungan pusat – cabang ( HO – BO ). oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

. oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.")

68

DOKUMEN SUMBER PENCATATAN BEBAN

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

69

STANDAR JURNAL BEBAN PEGAWAI

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

70

STANDAR JURNAL BEBAN PERSEDIAAN

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

71

STANDAR JURNAL BEBAN PERSEDIAAN

UNIVERSITAS PADJADJARAN STANDAR JURNAL BEBAN PERSEDIAAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

72

STANDAR JURNAL BEBAN JASA

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

73

STANDAR JURNAL BEBAN PEMELIHARAAN

UNIVERSITAS PADJADJARAN STANDAR JURNAL BEBAN PEMELIHARAAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

74

STANDAR JURNAL BEBAN PERJALANAN DINAS

UNIVERSITAS PADJADJARAN STANDAR JURNAL BEBAN PERJALANAN DINAS oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

75

STANDAR JURNAL BEBAN PENYUSUTAN

UNIVERSITAS PADJADJARAN STANDAR JURNAL BEBAN PENYUSUTAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

76

STANDAR JURNAL BEBAN PENYUSUTAN

UNIVERSITAS PADJADJARAN STANDAR JURNAL BEBAN PENYUSUTAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

77

STANDAR JURNAL BEBAN LAIN-LAINNYA

UNIVERSITAS PADJADJARAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

78

STANDAR JURNAL KOREKSI KESALAHAN BEBAN

UNIVERSITAS PADJADJARAN STANDAR JURNAL KOREKSI KESALAHAN BEBAN oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

79

STANDAR JURNAL KOREKSI KESALAHAN BEBAN PERIODE SEBELUMNYA

UNIVERSITAS PADJADJARAN STANDAR JURNAL KOREKSI KESALAHAN BEBAN PERIODE SEBELUMNYA oleh: Dr. Hj. Nunuy Nur Afiah, SE, MS, Ak.

80

TERIMA KASIH

Presentasi serupa

>")