Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

AKUNTANSI PERUSAHAAN DAGANG : SEBUAH PENGANTAR

BAB I AKUNTANSI PERUSAHAAN DAGANG : SEBUAH PENGANTAR

3

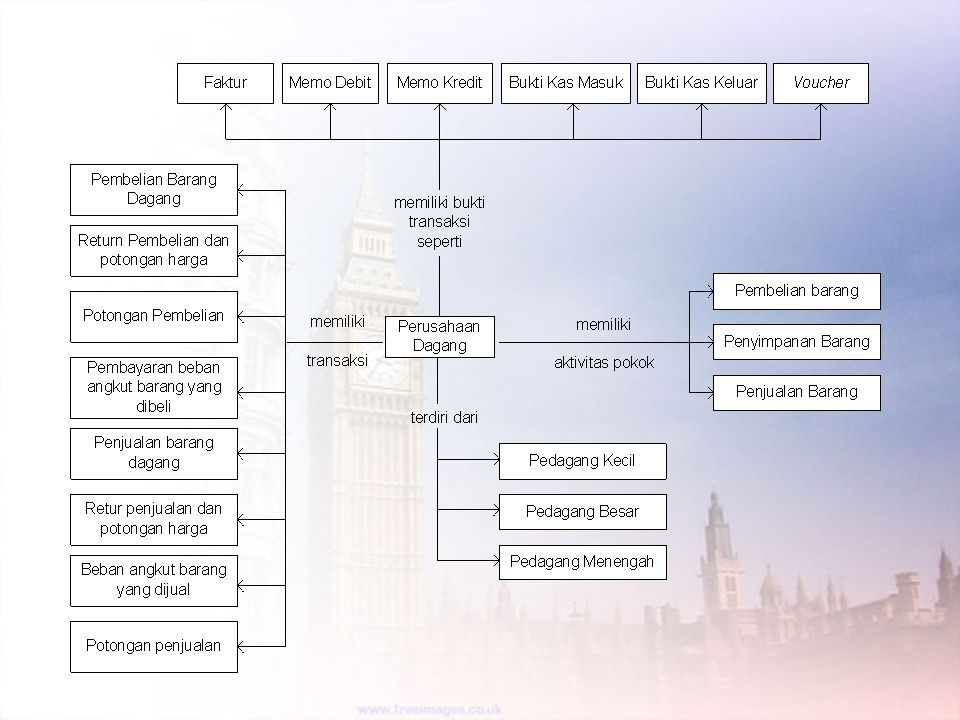

Karakteristik Perusahaan Dagang

Perusahaan dagang menjual produk berpa barang berwujud, antara lain barang jadi, barang setengah jadi, dan bahan baku (bahan mentah). Barang dagang tersebut dapat berasal dari hasil pertanian, perkebunan, pertambangan dan hasil industri. Perusahaan dagang tidak melakukan pengolahan atas barang dagang. Produk perusahaan dagang berupa pembelian dari pihak luar. Perusahaan dagang memiliki aktivitas pokok sebagai berikut : Pembelian Barang Penyimpanan Barang Penjualan Barang

. Barang dagang tersebut dapat berasal dari hasil pertanian, perkebunan, pertambangan dan hasil industri. Perusahaan dagang tidak melakukan pengolahan atas barang dagang. Produk perusahaan dagang berupa pembelian dari pihak luar. Perusahaan dagang memiliki aktivitas pokok sebagai berikut : Pembelian Barang. Penyimpanan Barang. Penjualan Barang.")

4

Perbedaan Antara Perusahaan Dagang dan Perusahaan Jasa

LAPORAN LABA RUGI PERUSAHAAN JASA DAN PERUSAHAAN DAGANG Perusahaan Jasa Perusahaan Dagang Pendapatan Honor Rp. XXX Penjualan Rp. XXX Beban Operasi (XXX) Harga Pokok Penjualan Laba Kotor Laba Bersih

Harga Pokok Penjualan. Laba Kotor. Laba Bersih.")

5

Jenis-jenis Perusahaan Dagang

Pedagang Besar. Pedagang besar adalah pedagang yang membeli barang dalam skala besar dan kemudian menjualnya kembali kepada pedagang yang lebih kecil untuk mendapatkan keuntungan. Contoh : eksportir, importir, grosir. Pedagang Kecil. Pedagang kecil adalah pedagang yang membeli barang dagang dalam skala sedang dan menjualnya langsung ke konsumen. Pedagang Menengah. Pedagang menengah adalah pedagang yang membeli barang dagang dengan skala yang besar dari pedagang yang lebih besar dan menjualnya kembali kepada pedagang yang lebih kecil.

6

Siklus Akuntansi Perusahaan Dagang

7

Aktiva = Kewajiban + Modal

Kondisi keuangan dapat dibaca dari laporan laba rugi dan neraca. Pada neraca, kekayaan perusahaan yang disebut aset terletak pada sisi aktiva, sementara modal dan kewajiban terletak pada sisi pasiva. Nilai pada sisi ativa harus sama dengan nillai pada sisi pasiva. Hal tersebut dapat dilukiskan pada persamaan berikut : Aktiva = Kewajiban + Modal Modal terdiri atas modal awal dan perubahan modal. Perubahan modal dapat terjadi karena adanya pendapatan (income) dan beban (expense). Jadi persamaan tersebut juga dapat dilihat menjadi : Aktiva = Kewajiban + Modal + (Pendapatan – Beban) Atau, Aktiva + Beban = Kewajiban + Modal + Pendapatan

dan beban (expense). Jadi persamaan tersebut juga dapat dilihat menjadi : Aktiva = Kewajiban + Modal + (Pendapatan – Beban) Atau, Aktiva + Beban = Kewajiban + Modal + Pendapatan.")

8

Aktiva + Beban = Kewajiban + Modal + Pendapatan

Jika kita menganggap kewajiban sebagai hutang dan aktiva sebagai harta maka fungsi atau persamaan tersebut dalam pembukuan untuk akun aktiva akan memiliki posisi debit atau posisi debit atau positif, dan untuk akun kewajiban akan memiliki posisi kredit atau negatif. Inilah mengapa kira seringkali mendapati bahwa posisi debit terkait dengan aktiva, sementara posisi kredit terkait dengan kewajiban. (Debit) (Kredit) Aktiva + Beban = Kewajiban + Modal + Pendapatan Persamaan di atas memperlihatkan saldo minimal masing-masing akun. Berdasarkan persamaan di atas maka akun yang memiliki saldo normal di sebelah debit adalah aktiva dan beban, sementara akun yang memiliki saldo normal di sebelah kredit adalah kewajiban, modal dan pendapatan.

(Kredit) Aktiva + Beban = Kewajiban + Modal + Pendapatan. Persamaan di atas memperlihatkan saldo minimal masing-masing akun. Berdasarkan persamaan di atas maka akun yang memiliki saldo normal di sebelah debit adalah aktiva dan beban, sementara akun yang memiliki saldo normal di sebelah kredit adalah kewajiban, modal dan pendapatan.")

9

Akun-akun Khusus Perusahaan Dagang

Transaksi-transaksi pada perusahaan dagang secara garis besar adalah sebagai berikut : Pembelian barang dagang (purchases). Pengembalian barang dagang yang dibeli atau retur pembelian dan potongan harga (purchases return and allowances). Potongan pembelian (purcahses discount). Pembayaran beban angkut barang yang dibeli (freight in). Penjualan barang dagang (sales). Penerimaan kembali barang dagang yang dijual atau retur penjualan dan potongan harga (sales return and allowances). Pembayaran beban angkut barang yang dijual (freight out). Potongan penjualan (sales discount).

. Pengembalian barang dagang yang dibeli atau retur pembelian dan potongan harga (purchases return and allowances). Potongan pembelian (purcahses discount). Pembayaran beban angkut barang yang dibeli (freight in). Penjualan barang dagang (sales). Penerimaan kembali barang dagang yang dijual atau retur penjualan dan potongan harga (sales return and allowances). Pembayaran beban angkut barang yang dijual (freight out). Potongan penjualan (sales discount).")

10

Pembelian Barang Dagang (Purchases)

Pembelian barang dagang adalah aktivitas memperoleh barang dagang untuk dijual kembali. Dalam melaksanakan pembelian barang yang akan dijual perusahaan harus memperhatikan hal-hal sebagai berikut : Harga Faktur. Harga faktur adalah harga yang tertera pada faktur. Harga faktur merupakan harga satuan dikalikan kuantitas barang dagang yang dibeli. Jika ongkos angkut ditanggung oleh pembeli, harga pokok pembelian barang dagang ialah harga faktur ditambah dengan ongkos angkut. Jika ongkos angkut ditanggung oleh penjual, maka harga pokok pembelian adalah sebesar harga faktur. Syarat Pembayaran. Syarat pembayaran merupakan mekanisme atau tata cara pembayaran harga barang yang dibeli. Pembelian barang dapat dilakukan dengan sua cara : Pembelian Tunai. Pembelian Tunai ialah pembelian barang dagang yang langsung diikuti oleh pembayaran secara tunai. Pembelian Kredit. Pembelian kredit ialah pembelian barang dagang yang pembayarannya ditangguhkan.

11

Di samping itu, dalam syarat pembayaran seringkali dicantumkan syarat-syarat khusus seperti yang disepakati oleh kedua belah pihak, antara lain : n/30, berarti pembayaran seluruh harga barang dagang dapat dilakukan paling lambat 30 hari sejak tanggal faktur (tanggal transaksi). n/eom, berarti pembayaran seluruh harga barang dapat dilakukan paling lambat sampai akhir bulan yang bersangkutan (eom = end of month). Sebagai contoh, pembelian dilakukan pada tanggal 12 April 2007 dengan syarat “n/eom” maka pembeli dapat melunasi pembayaran paling lambat sampai dengan tanggal 30 April 2007. 2/10, n/30, berarti pembeli akan menerima potongan 2% apabila pembayaran dilakukan paling lambat 10 hari setelah tanggal transaksi, sementara jangka waktu pelunasan adalah 30 hari. Apabila pembayaran dilakukan di atas 10 hari maka pembeli tidak lagi mendapat potongan harga.

. n/eom, berarti pembayaran seluruh harga barang dapat dilakukan paling lambat sampai akhir bulan yang bersangkutan (eom = end of month). Sebagai contoh, pembelian dilakukan pada tanggal 12 April 2007 dengan syarat n/eom maka pembeli dapat melunasi pembayaran paling lambat sampai dengan tanggal 30 April /10, n/30, berarti pembeli akan menerima potongan 2% apabila pembayaran dilakukan paling lambat 10 hari setelah tanggal transaksi, sementara jangka waktu pelunasan adalah 30 hari. Apabila pembayaran dilakukan di atas 10 hari maka pembeli tidak lagi mendapat potongan harga.")

12

Syarat penyerahan. Syarat penyerahan barang merupakan kesepakatan antara pembeli dan penjual mengenai tempat serah terima barang yang diperjualberlikan. Berkut adalah syarat-syarat pembayaran yang sering terjadi dalam perdagangan : Prangko Gudang penjual atau Fee On Board (FOB) Shipping Point. Berarti penjual menyerahkan semua barang yang dijual kepada pembeli di gudang penjual. Prangko Gudang Pembeli atau Fee On Board (FOB) Destination Point. Berarti penyerahan barang yang dijual kepada pembeli dilakukan di gudang pembeli. Pengembalian Barang Dagang yang Dibeli atau Retur Pembelian dan Potongan Harga (Purchases Return and Allowance). Retur pengembalian dan potongan harga adalah akun pengembalian sebagian atau seluruh barang yang dibeli. Potongan Pembelian (Purchases Discount). Potongan pembelian adalah potongan harga yang diberikan oleh penjual kepada pembeli yang memenuhi syarat untuk diberikan potongan pembelian, antara lain karena pembeli melunasi hutangnya pada periode pemberian potongan.

Shipping Point. Berarti penjual menyerahkan semua barang yang dijual kepada pembeli di gudang penjual. Prangko Gudang Pembeli atau Fee On Board (FOB) Destination Point. Berarti penyerahan barang yang dijual kepada pembeli dilakukan di gudang pembeli. Pengembalian Barang Dagang yang Dibeli atau Retur Pembelian dan Potongan Harga (Purchases Return and Allowance). Retur pengembalian dan potongan harga adalah akun pengembalian sebagian atau seluruh barang yang dibeli. Potongan Pembelian (Purchases Discount). Potongan pembelian adalah potongan harga yang diberikan oleh penjual kepada pembeli yang memenuhi syarat untuk diberikan potongan pembelian, antara lain karena pembeli melunasi hutangnya pada periode pemberian potongan.")

13

Beban Angkut Pembelian Barang Dagang (Freight In)

Beban Angkut Pembelian Barang Dagang (Freight In). Beban angkut pembelian barang kadang-kadang menjadi beban penjual, atau mungkin pula dibebankan kepada pembeli, tergantung dari kesepakatan di antara mereka. Penjualan Barang Dagang (Sales). Penjualan merupakan kegiatan utama pada setiap perusahaan dagang. Transaksi penjualan merupakan transaksi utama untuk memperoleh penghasilan dan merupakan komponen utama dalam pembentukan laba. Penerimaan Kembali Barang yang Dijual atau Retur Penjualan dan Potongan Harga (Sales Return and Allowances). Barang dagang yang telah terjual mungkin akan dikembalikan oleh konsumen karena berbagai alasan, antara lain karena kualitas barang yang diterima tidak sesuai dengan yang dipesan. Potongan Penjualan (Sales Discount). Potongan penjualan diberikan kepada pembeli atas dasar atau syarat-syarat tertentu, misal 2/10, n/30. Beban Angkut Barang yang Dijual (Freight Out). Jika penjualan dilakukan secara tunai, maka beban angkut penjualan akan dicatat pada jurnal dengan akun beban penjualan di sebelah debit dan akun kas di sebelah kredit. Jika penjualan dilakukan secara kredit, maka beban angkut penjualan akan dicatat pada jurnal dengan akun beban angkut penjualan di sebelah debit dan akun hutang dagang di sebelah kredit.

. Beban angkut pembelian barang kadang-kadang menjadi beban penjual, atau mungkin pula dibebankan kepada pembeli, tergantung dari kesepakatan di antara mereka. Penjualan Barang Dagang (Sales). Penjualan merupakan kegiatan utama pada setiap perusahaan dagang. Transaksi penjualan merupakan transaksi utama untuk memperoleh penghasilan dan merupakan komponen utama dalam pembentukan laba. Penerimaan Kembali Barang yang Dijual atau Retur Penjualan dan Potongan Harga (Sales Return and Allowances). Barang dagang yang telah terjual mungkin akan dikembalikan oleh konsumen karena berbagai alasan, antara lain karena kualitas barang yang diterima tidak sesuai dengan yang dipesan. Potongan Penjualan (Sales Discount). Potongan penjualan diberikan kepada pembeli atas dasar atau syarat-syarat tertentu, misal 2/10, n/30. Beban Angkut Barang yang Dijual (Freight Out). Jika penjualan dilakukan secara tunai, maka beban angkut penjualan akan dicatat pada jurnal dengan akun beban penjualan di sebelah debit dan akun kas di sebelah kredit. Jika penjualan dilakukan secara kredit, maka beban angkut penjualan akan dicatat pada jurnal dengan akun beban angkut penjualan di sebelah debit dan akun hutang dagang di sebelah kredit.")

14

Bukti-bukti Transaksi Perusahaan Dagang

Faktur. Faktur adalah bukti perhitungan penjualan kredit yang diberikan oleh penjual kepada pembeli. Bagi penjual, salinan (copy) faktur merupakan dasar pencatatan transaksi penjualan kredit. Bagi pembeli faktur merupakan transaksi pembelian kredit. Memo Debit. Memo debit adalah memo yang dikirimkan oleh pembeli kepada penjual karena barang yang diterima tidak sesuai dengan pesanan, cacat, atau rusak. Memo debit dibuat oleh pembeli. Memo Kredit. Memo kredit adalah memo yang dikirim oleh penjual kepada pembeli karena penjual telah menerima pengembalian barang yang telah dijual dari pembeli, atau penjual memberikan potongan kepada pembeli. Memo kredit dibuat oleh penjual. Bukti Kas Masuk. Bukti kas masuk dibuat saat pembeli melunasi hutangnya atas penjualan kredit yang dilakukan perusahaan. Bukti Kas Keluar. Bukti kas keluar dibuat pada saat perusahaan membayar hutangnya kepada penjual.

faktur merupakan dasar pencatatan transaksi penjualan kredit. Bagi pembeli faktur merupakan transaksi pembelian kredit. Memo Debit. Memo debit adalah memo yang dikirimkan oleh pembeli kepada penjual karena barang yang diterima tidak sesuai dengan pesanan, cacat, atau rusak. Memo debit dibuat oleh pembeli. Memo Kredit. Memo kredit adalah memo yang dikirim oleh penjual kepada pembeli karena penjual telah menerima pengembalian barang yang telah dijual dari pembeli, atau penjual memberikan potongan kepada pembeli. Memo kredit dibuat oleh penjual. Bukti Kas Masuk. Bukti kas masuk dibuat saat pembeli melunasi hutangnya atas penjualan kredit yang dilakukan perusahaan. Bukti Kas Keluar. Bukti kas keluar dibuat pada saat perusahaan membayar hutangnya kepada penjual.")

15

Bentuk Faktur

16

Bentuk Memo Debit

17

Memo Kredit

18

Bukti Kas Masuk

19

Bukti Kas Keluar

20

Voucher

Presentasi serupa

>")

>")