Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

LAPORAN KEUANGAN PERUSAHAAN DAGANG

3

Menyusun Kertas Kerja Langkah-langkah dalam penyusunan kertas kerja perusahaan dagang adalah sebagai berikut. Siapkan kertas kerja sesuai dengan kolom yang diperlukan, lalu pindahkan saldo akun buku besar ke neraca saldo dala, kertas kerja. Pindahkan ayat jurnal penyesuaian yang telah dibuat ke dalam lajur penyesuaian kertas kerja. Sesuaikanlah saldo dengan cara masing-masing akun neraca saldo ditambah atau dikurangi dengan ayat jurnal penyesuaian pada akun yang bersangkutan. Pindahkan akun ikhtisar laba-rugi yang jumlahnya terdapat di lajur penyesuaian ke lajur neraca saldo yang disesuaikan dan lajur laba-rugi. Laporan laba-rugi dengan jumlah dan posisi yang sama. Pindahkan jumlah akun-akun pada neraca saldo yang disesuaikan ke : Lajur laporan laba rugi bagi akun nominal (penghasilan dan beban) Lajur neraca bagi aku riil (aktiva, kewajiban, dan modal) Tentukan saldo pada lajur laporan laba rugi dan kemudian pindahkan ke lajur neraca. Jika lajur-lajur yang terdapat pada kertas telah dijumlahkan dan masing-masing lajur telah sama besarnya maka tutuplah kertas kerja tersebut.

Lajur neraca bagi aku riil (aktiva, kewajiban, dan modal) Tentukan saldo pada lajur laporan laba rugi dan kemudian pindahkan ke lajur neraca. Jika lajur-lajur yang terdapat pada kertas telah dijumlahkan dan masing-masing lajur telah sama besarnya maka tutuplah kertas kerja tersebut.")

4

Contoh : Penyusunan kerta kerja PD Andi diawali dengan neraca saldo sebagai berikut :

Per 31 Desember 2004 (Dalam Ribuan Rupiah) No Nama Akun Debit Kredit Akun 101 Kas 10.000 104 Asuransi Dibayar di Muka 800 105 Persediaan Barang Dagang 600 110 Peralatan Kantor 2.000 111 Akum.Peny. Peralatan Kantor 300 301 Modal Andi 7.895 302 Prive Andi 120 401 Penjualan 18.000 402 Retur Penjualan dan PH 100 403 Potongan Penjualan 200 501 Pembelian 12.000 502 Retur Pembelian dan PH 250 503 Potongan Pembelian 150 504 Beban Angkut Pembelian 325 507 Beban Umum Lain-lain 450 26.595

No. Nama Akun. Debit. Kredit. Akun Kas Asuransi Dibayar di Muka Persediaan Barang Dagang Peralatan Kantor Akum.Peny. Peralatan Kantor Modal Andi Prive Andi Penjualan Retur Penjualan dan PH Potongan Penjualan Pembelian Retur Pembelian dan PH Potongan Pembelian Beban Angkut Pembelian Beban Umum Lain-lain")

5

Data penyesuaian per 31 Desember 2004 :

Persediaan barang dagang Rp Asuransi yang telah digunakan Rp Peralatan kantor yang disusutkan 5% per tahun Biaya umum yang harus dibayar Rp Diminta : Buatlah ayat jurnal penyesuaian Susunlah kertas kerja untuk PD Andi per 31 Desember 2004

6

Ayat Jurnal Penyesuaian

Penjelasan untuk ayat jural penyesuaian adalah sebagai berikut : Dalam neraca saldo terdapat nilai persediaan barang dagang sebesar Rp Pada dasarnya nilai fisik tersebut sudah tidak ada, sehingga akan dikeluarkan dari akun persediaan barang dagang melalui ayat jurnal penyesuaian. Ikhtisar laba-rugi Rp Persediaan barang dagang Rp Nilai akhir persediaan barang dagang adalah sebesar Rp Nilai akun ini belum tercatat pada akun persediaan barang dagang, untuk mengakui adanya nilai tersebut harus dibuat ayat jurnal penyesuaian sebagai berikut : Persediaan barang dagang Rp Iktisar laba-rugi Rp Asuransi yang telah digunakan (telah menjadi beban) adalah Rp Penyusutan peralatan 5% per tahun sebesar : 5% x Rp = Beban umum yang masih harus dibayar merupakan hutang perusahaan, karena perusahaan telah menggunakan fasilitas, tetapi belum melakukan pembayaran sebesar Rp

adalah Rp Penyusutan peralatan 5% per tahun sebesar : 5% x Rp = Beban umum yang masih harus dibayar merupakan hutang perusahaan, karena perusahaan telah menggunakan fasilitas, tetapi belum melakukan pembayaran sebesar Rp")

7

Jika penjelasan di atas disusun dalam jurnal, maka akan tampak sebagai berikut :

(Dalam Ribuan Rupiah) Halaman Tanggal Keterangan Ref. Debit Kredit Ayat Jurnal Penyesuaian 2004 31 Ikhtisar Laba Rugi 303 600 Des Persediaan Barang Dagang 105 1.000 Beban Asuransi 505 200 Asuransi Dibayar di Muka 104 Beban Peny. Peralatan Kantor 506 100 Akum. Peny. Peralatan Kantor 121 Beban Umum Lain-lain 507 20 Beban Umum yang Masih Harus Dibayar 201 1.920 Kertas Kerja Berdasarkan neraca saldo dan ayat jurnal penyesuaian PD Andi di atas kita dapat menyusun kertas kerja sebagai berikut : (klik di sini)

Halaman. Tanggal. Keterangan. Ref. Debit. Kredit. Ayat Jurnal Penyesuaian Ikhtisar Laba Rugi Des. Persediaan Barang Dagang Beban Asuransi Asuransi Dibayar di Muka Beban Peny. Peralatan Kantor Akum. Peny. Peralatan Kantor Beban Umum Lain-lain Beban Umum yang Masih Harus Dibayar Kertas Kerja. Berdasarkan neraca saldo dan ayat jurnal penyesuaian PD Andi di atas kita dapat menyusun kertas kerja sebagai berikut : (klik di sini)")

8

MENYUSUN LAPORAN KEUANGAN

9

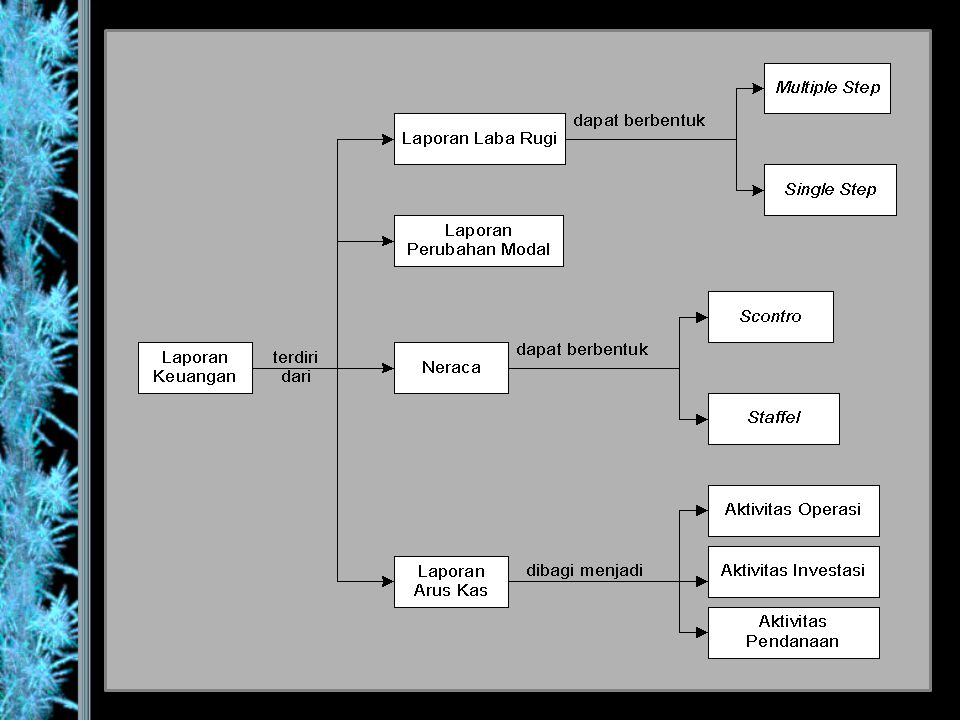

URUTAN PENYUSUNAN LAPORAN KEUANGAN

Neraca, laporan laba rugi, dan laporan perubahan modal memiliki kaitan langsung. Peraga di bawah ini memperlihatkan urutan penyusunan masing-masing laporan keuangan tersebut. URUTAN PENYUSUNAN LAPORAN KEUANGAN Laporan Laba Rugi Laporan Perubahan Modal/Ekualitas Neraca Saldo Laba Rugi Modal Akhir

10

Laporan Laba Rugi Laporan laba rugi adalah catatan sistemartis mengenai hasil operasi perusahaan dalam satu periode tertentu. Laporan laba rugi dapat disusun dalam dua bentuk : (1) bentuk multiple step (bertahap), dan (2) single step (langsung)

bentuk multiple step (bertahap), dan (2) single step (langsung)")

11

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2000

SALON LIA LAPORAN LABA RUGI UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2000 (DALAM RIBUAN RUPIAH) Pendapatan dari Penjualan : Rp. XXX Penjualan XXX Dikurangi : Retur Penjualan Potongan Penjualan Penjualan Bersih Harga Pokok Penjualan Persediaan Awal Ditambah : Pembelian Bersih Barang Dagang Tersedia Untuk Dijual Dikurangi : Persediaan Akhir (XXX) HPP Laba Kotor Beban Operasi Beban Penjualan ……………. Total Beban Penjualan Beban Administrasi Total Beban Administrasi Total Beban Operasi Pendapatan dari Operasi Pendapatan Lain-lain Total Pendaatan Lain-lain Beban Lain-lain Total Beban Lain-lain Laba Bersih (a) Laporan Laba Rugi Dalam Bentuk Multiple Step

Pendapatan dari Penjualan : Rp. XXX. Penjualan. XXX. Dikurangi : Retur Penjualan. Potongan Penjualan. Penjualan Bersih. Harga Pokok Penjualan. Persediaan Awal. Ditambah : Pembelian Bersih. Barang Dagang Tersedia Untuk Dijual. Dikurangi : Persediaan Akhir. (XXX) HPP. Laba Kotor. Beban Operasi. Beban Penjualan. ……………. Total Beban Penjualan. Beban Administrasi. Total Beban Administrasi. Total Beban Operasi. Pendapatan dari Operasi. Pendapatan Lain-lain. Total Pendaatan Lain-lain. Beban Lain-lain. Total Beban Lain-lain. Laba Bersih. (a) Laporan Laba Rugi Dalam Bentuk Multiple Step.")

12

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2000

SALON LIA LAPORAN LABA RUGI UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2000 (DALAM RIBUAN RUPIAH) Pendapatan Pendapatan Bersih Rp. A Pendapatan Bunga B Pendapatan Sewa C Total Pendapatan D Beban Harga Pokok Penjualan Rp. E Beban Penjualan F Beban Administrasi G Beban Bunga H Total Beban (I) Laba Bersih (J) Keterangan : D = A + B +C = E + F +G + H = D - I (b) Laporan laba rugi berbentuk single step

Pendapatan. Pendapatan Bersih. Rp. A. Pendapatan Bunga. B. Pendapatan Sewa. C. Total Pendapatan. D. Beban. Harga Pokok Penjualan. Rp. E. Beban Penjualan. F. Beban Administrasi. G. Beban Bunga. H. Total Beban. (I) Laba Bersih. (J) Keterangan : D = A + B +C. = E + F +G + H. = D - I. (b) Laporan laba rugi berbentuk single step.")

13

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2004

Contoh : Buatlah laporan laba rugi dari kertas kerja PD Andi (klik di sini untuk melihat soal) PD ANDI LAPORAN LABA RUGI UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2004 (DALAM RIBUAN RUPIAH) Pendaparan dari Penjualan Penjualan 18.000 Dikurangi : Retur Penjualan -100 Potongan Penjualan -200 Penjualan Bersih 17.700 Harga Pokok Penjualan Persediaan Awal 600 Ditambah : Pembelian Bersih 11.925 Barang Dagang Tersedia Untuk Dijual 12.525 Dikurangi : Persediaan Akhir -1.000 HPP 11.525 Laba Kotor 6.175 Beban Operasi Beban Asuransi 200 Beban Penyusutan Peralatan Kantor 100 Beban Umum Lain-lain 470 Total Beban Operasi -770 Pendapatan Bersih 5.405

PD ANDI. LAPORAN LABA RUGI. UNTUK PERIODE YANG BERAKHIR 31 DESEMBER (DALAM RIBUAN RUPIAH) Pendaparan dari Penjualan. Penjualan Dikurangi : Retur Penjualan Potongan Penjualan Penjualan Bersih Harga Pokok Penjualan. Persediaan Awal Ditambah : Pembelian Bersih Barang Dagang Tersedia Untuk Dijual Dikurangi : Persediaan Akhir HPP Laba Kotor Beban Operasi. Beban Asuransi Beban Penyusutan Peralatan Kantor Beban Umum Lain-lain Total Beban Operasi Pendapatan Bersih")

14

Laporan Perubahan Modal

Laporan perubahan modal adalah laporan berisikan informasi mengenai hal-hal yang berkaitan dengan perubahan modal dalam satu periode akuntansi. Perubahan modal disebabkan oleh dua hal : (1) laba atau rugi perusahaan; (2) pengambilan modal oleh pemilik (prive). Penyajian laporan perubahan modal untuk perusahaan dagang sama dengan perusahaan jasa, antara lain : Modal Awal. Modal awal adalah modal di awal akuntansi. Laba / Rugi Bersih. Laba/ rugi bersih adalah angka saldo laba / rugi yang tercantum paling bawah, yang mana berasal dari perhitungan antara saldo pos-pos pendapatan dan pos-pos beban selama satu tahun. Prive. Tata letak akun prive lazim menyatu dan terletak di bawah modal. Akun prive berfungsi juga sebagai akun pembantu modal (sementara).

laba atau rugi perusahaan; (2) pengambilan modal oleh pemilik (prive). Penyajian laporan perubahan modal untuk perusahaan dagang sama dengan perusahaan jasa, antara lain : Modal Awal. Modal awal adalah modal di awal akuntansi. Laba / Rugi Bersih. Laba/ rugi bersih adalah angka saldo laba / rugi yang tercantum paling bawah, yang mana berasal dari perhitungan antara saldo pos-pos pendapatan dan pos-pos beban selama satu tahun. Prive. Tata letak akun prive lazim menyatu dan terletak di bawah modal. Akun prive berfungsi juga sebagai akun pembantu modal (sementara).")

15

Bentuk Laporan Perubahan Modal

SALON LIA LAPORAN PERUBAHAN MODAL UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 20XX (DALAM RIBUAN RUPIAH) Modal Awal Rp. XXX Laba/Rugi Usaha Pengambilan Pribadi XXX Penambahan / Pengurangan Modal Penambahan Akhir

Modal Awal. Rp. XXX. Laba/Rugi Usaha. Pengambilan Pribadi. XXX. Penambahan / Pengurangan Modal. Penambahan Akhir.")

16

LAPORAN PERUBAHAN MODAL UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 20XX

Contoh : Buatlah contoh laporan perubahan modal dan kertas kerja PD Andi (klik di sini untuk melihat kertas kerja PD Andi) PD ANDI LAPORAN PERUBAHAN MODAL UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 20XX (DALAM RIBUAN RUPIAH) Modal Awal 27.895 Laba/Rugi Usaha 5.405 Pengambilan Pribadi (120) Penambahan / Pengurangan Modal 5.285 Penambahan Akhir 33.180

PD ANDI. LAPORAN PERUBAHAN MODAL. UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 20XX. (DALAM RIBUAN RUPIAH) Modal Awal Laba/Rugi Usaha Pengambilan Pribadi. (120) Penambahan / Pengurangan Modal Penambahan Akhir")

17

Neraca Neraca adalah laporan berisikan informasi mengenai posisi keuangan perusahaan (posisi harta, hutang, dan modal) dari suatu perusahaan pada suatu saat. Penulisan atau pengungkapan waktu dalam judul laporan harus per tanggal tertentu, karena informasi yang diberikan hanya untuk suatu saat, misal per 31 Desember 2004 (tidak untuk tahun yang berakhir 31 Desember 2004). Neraca dapat disajikan dalam bentuk berbanjar atau horizontal (bentuk scontro) atau dalam bentuk vertikal ke bawah (bentuk staffel)

dari suatu perusahaan pada suatu saat. Penulisan atau pengungkapan waktu dalam judul laporan harus per tanggal tertentu, karena informasi yang diberikan hanya untuk suatu saat, misal per 31 Desember 2004 (tidak untuk tahun yang berakhir 31 Desember 2004). Neraca dapat disajikan dalam bentuk berbanjar atau horizontal (bentuk scontro) atau dalam bentuk vertikal ke bawah (bentuk staffel)")

18

Laporan Berbentuk Scontro

PERUSAHAAN ……………………… NERACA PER …………………………. (DALAM RIBUAN RUPIAH) Aktiva Kewajiban Aktiva Lancar Utang Lancar ………………………….. Rp. XXX Rp. XXX XXX Total Aktiva Lancar Total Utang Lancar Aktiva Tetap Utang Jangka Panjang Total Aktiva Tetap Total Utang Jangka Panjang Total Utang Modal Total Aktiva Total Utang dan Modal

Aktiva. Kewajiban. Aktiva Lancar. Utang Lancar. ………………………….. Rp. XXX. Rp. XXX. XXX. Total Aktiva Lancar. Total Utang Lancar. Aktiva Tetap. Utang Jangka Panjang. Total Aktiva Tetap. Total Utang Jangka Panjang. Total Utang. Modal. Total Aktiva. Total Utang dan Modal.")

19

Neraca Bentuk Staffel NERACA PER ……………. (DALAM RIBUAN RUPIAH) Aktiva

Aktiva Lancar : …………………….. Rp. XXX XXX Jumlah Aktiva Lancar Aktiva Tetap : Jumlah Aktiva Tetap Jumlah Aktiva Kewajiban Hutang Lancar Jumlah Hutang Lancar Hutang Jangka Panjang Jumlah Hutang Jangka Panjang Jumlah Hutang Modal Modal ………………….. Jumlah Kewajiban dan Modal

20

Contoh : Buatlah neraca dari kertas kerja PD Andi (Klik di sini)

PER 31 DESEMBER 2004 (DALAM RIBUAN RUPIAH) Aktiva Akti va Lancar 10.000 Kas 600 Asuransi Dibayar di Muka 1.000 Persediaan Barang Dagang 11.600 Total Aktiva Lancar Aktiva Tetap Tanah 20.000 Peralatan Kantor 2.000 Akum. Peny. Peralatan Kantor -400 Total Aktiva Tetap 21.600 Total Aktiva 33.200 Utang dan Modal Utang B.Umum yang Masih Harus Dibayar 20 Modal Andi 33.180 Total Utang dan Modal

Aktiva. Akti va Lancar Kas Asuransi Dibayar di Muka Persediaan Barang Dagang Total Aktiva Lancar. Aktiva Tetap. Tanah Peralatan Kantor Akum. Peny. Peralatan Kantor Total Aktiva Tetap Total Aktiva Utang dan Modal. Utang. B.Umum yang Masih Harus Dibayar. 20. Modal Andi Total Utang dan Modal.")

21

Laporan Arus Kas Laporan arus kas diatur dalam PSAK No.2. Arus kas dapat berasal dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Aktivitas Operasi. Arus kas aktivitas operasi terdiri atas : Penerimaan kas dari penjualan barang dan jasa. Penerimaan kas dari royalti, komisi, da pendapatan lain. Pembayaran kas kepada pemasok barang dan jasa. Pembayaran kas kepada karyawan. Penerimaan dan pembyaran kas oleh perusahaa asuransi (premi, anuitas, dan manfaat asuransi lain). Penerimaan kembali pajak penghasilan. Penerimaan dari pembayaran kontrak untuk transaksi usaha.

. Penerimaan kembali pajak penghasilan. Penerimaan dari pembayaran kontrak untuk transaksi usaha.")

22

Aktivitas Investasi. Arus kas dari aktivitas investasi terdiri dari :

Pembayaran untuk membeli aktiva tetap. Penerimaan dari penjualan aktiva tetap. Perolehan saham atau instrumen keuangan perusahaan lain. Pembayaran uang muka dari pinjaman kepada pihak lain. Pembayaran sehubungan dengan kontrak jangka panjang. Aktivitas Pendanaan. Arus kas dari aktivitas pendanaan terdiri atas : Penerimaan dari emisi atau penerbitan saham atau instrumen modal lain. Pembayaran kepada pemegang saham untuk membeli kembali saham. Penerimaan dari emisi obligasi atau pinjaman jangka panjang. Pelunasan hutang. Pembayaran kas oleh penyewa guna usaha.

23

Laporan arus kas dapat disusun dengan dua cara : (1) metode langsung (direct method); dan (2) metode tidak langsung (indirect method). Laporan kas menggunakan metode langsung dapat disusun dengan memperhatikan perubahan yang terjadi pada kas dan aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan). Laporan arus kas menggunakan metode tidak langsung disusun mulai dari laba bersih dan dilajutkan dengan melihat faktor-faktor penyesuaian terhadap kas, antara lain : Elemen bukan kas seperti depresiasi atau penghapusan. Kenaikan atau penurunan dalam aktiva lain-lain. Konversi aktiva usaha dari bisnis aktual terhadap basis kas. (Klik di sini untuk bentuk laporan arus kas metode langsung ) (Klik di sini untuk bentuk laporan arus kas metode tidak langsung)

. Laporan arus kas menggunakan metode tidak langsung disusun mulai dari laba bersih dan dilajutkan dengan melihat faktor-faktor penyesuaian terhadap kas, antara lain : Elemen bukan kas seperti depresiasi atau penghapusan. Kenaikan atau penurunan dalam aktiva lain-lain. Konversi aktiva usaha dari bisnis aktual terhadap basis kas. (Klik di sini untuk bentuk laporan arus kas metode langsung ) (Klik di sini untuk bentuk laporan arus kas metode tidak langsung)")

24

Contoh : Buatlah laoporan kas menggunakan metode langsung dan metode tidak langsung dari neraca komparatif di bawah ini ! PD ANDI NERACA KOMPARATIF Nama Akun 31 Desember 2003 31 Desember 2004 Kas 24.795 10.000 Asuransi Dibayar di Muka 800 Persediaan Barang Dagang 600 Tanah 20.000 Peralatan Kantor 2.000 Akum.Peny.Peralatan Kantor 300 Modal Andi 27.895 Prive Andi 120 18.000 Penjualan 100 Retur Penjualan dan PH 200 Pembelian 12.000 Retur Pembelian dan PH 250 Potongan Pembelian 150 Beban Angkut Pembelian 325 Beban Umum dan Lain-lain 450 28.195 46.595

25

Laporan arus kas menggunakan metode tidak langsung

PD ANDI LAPORAN ARUS KAS UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 204 (DALAM RIBUAN RUPIAH) Arus Kas dari Kegiatan Operasi 5.405 Laba Bersih 100 Ditambah : Beban Peny, Peralatan Kantor 200 Beban Asuransi Peningkatan pada Beban Umum 20 YMH dibayar 320 Dikurangi : Peningkatan Nilai Persediaan -400 Arus Kas Masuk dari Kegiatan Operasi 5.325 Arus Kas Masuk dari Kegiatan Investasi Kas yang Dikeluarkan untuk Pembelian Tanah Arus Kas dari Kegiatan Pendanaan Prive -120 Penurunan Kas Saldo Kas Awal 24.795 Saldo Kas Akhir 10.000

Arus Kas dari Kegiatan Operasi Laba Bersih Ditambah : Beban Peny, Peralatan Kantor Beban Asuransi. Peningkatan pada Beban Umum. 20. YMH dibayar Dikurangi : Peningkatan Nilai Persediaan Arus Kas Masuk dari Kegiatan Operasi Arus Kas Masuk dari Kegiatan Investasi. Kas yang Dikeluarkan untuk Pembelian Tanah Arus Kas dari Kegiatan Pendanaan. Prive Penurunan Kas Saldo Kas Awal Saldo Kas Akhir")

26

Laporan arus kas menggunakan metode langsung

PD ANDI LAPORAN ARUS KAS UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 204 (DALAM RIBUAN RUPIAH) Arus Kas dari Kegiatan Operasi : Total Kas yang Diterima dari Pelanggan : Kas yang Diterima dari Pelanggan 17.700 Total Kas yang Dibayarkan kepada Pemasok : Harga Pokok Penjualan 11.525 Ditambah : Persediaan Akhir 1.000 12.525 Dikurangi : Persediaan Awal -600 Kas yang Dibayarkan kepada Pemasok 11.925 Total Kas yang Dibayarkan untuk Biaya-biaya Beban Umum Lain-lain -450 Arus Kas Masuk dari Kegiatan Operasi 5.325 Arus Kas Masuk dari Kegiatan Investasi Kas yang Dikeluarkan untuk Pembelian Tanah Arus Kas dari Kegiatan Pendanaan Prive -120 Penurunan Kas Saldo Kas Awal 24.795 Saldo Kas Akhir 10.000

Arus Kas dari Kegiatan Operasi : Total Kas yang Diterima dari Pelanggan : Kas yang Diterima dari Pelanggan Total Kas yang Dibayarkan kepada Pemasok : Harga Pokok Penjualan Ditambah : Persediaan Akhir Dikurangi : Persediaan Awal Kas yang Dibayarkan kepada Pemasok Total Kas yang Dibayarkan untuk Biaya-biaya. Beban Umum Lain-lain Arus Kas Masuk dari Kegiatan Operasi Arus Kas Masuk dari Kegiatan Investasi. Kas yang Dikeluarkan untuk Pembelian Tanah Arus Kas dari Kegiatan Pendanaan. Prive Penurunan Kas Saldo Kas Awal Saldo Kas Akhir")

Presentasi serupa

>")

>")

>")

>")