Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

TEKNIK SUMBERDAYA ALAM DAN LINGKUNGAN

SALAM LESTARI Tim -tsal

2

Bambang Rahadi Widiatmono

LAB. TEKNIK SUMBERDAYA ALAM & LINGKUNGAN-UB PRGRAM STUDI SUMBERDAYA ALAM DAN LINGKUNGAN PUSAT PENELITIAN LINGKUNGAN HIDUP-UB

3

Componding Factor

4

Componding Factor

5

Compounding Factor

6

Bambang Rahadi Widiatmono

MATERI Bambang Rahadi Widiatmono BIAYA

7

BIAYA-INVESTASI Tanah: bangunan gedung, Kantor, perumahan, halaman

Gedung: Pabrik, kantor, Gudang, Rumah karyawan Mesin: Mesin disesuaikan dengan Proses Produksi Peralatan: Peralatan produksi, truk, Kendaraan, spare part, alat kantor Pemasangan Mesin: Pemasangan mesin beserta peralatan Biaya lain-lain termasuk studi kelayakan, survey, AMDAL dll

8

BIAYA MODAL KERJA Biaya Tetap (fixed Cost): Biaya yang tidak dipengaruhi oleh naik turunya produksi. Biaya tenaga kerja, bunga Bank, asuransi, biaya penyusutan Biaya tetap dihitung setiap bulan dan setiap tahun Biaya Tidak Tetap, biaya yang dikeluarkan untuk bahan Mentah, bahan pembantu, upah tenaga kerja, biaya Transpotasi, biaya pemasaran.

9

Sumber Pembiayaan Modal Sendiri Pinjaman BANK Dana dari Luar

Penggunaan dana harus diperhitungkan secara jelas Mengenai jumlah dan waktunya agar tidak mengganggu proses produksi.

10

Biaya Penyusutan Biaya yang dibebankan pada konsumen untuk mempertahankan atau penggantian sarana Kecenderungan memelihara aset lama tidak menguntungkan karena biaya pemeliharaan tinggi

11

Metode Perhitungan Biaya Penyusutan

Metode rata-rata hitung Metode Bunga Majemuk Metode Penurunan Metode Penyusutan Gabungan

12

RATA-RATA HITUNG Metode Garis Lurus Metode Jam Kerja Mesin Metode Jumlah Produk

13

D = (B-S)/n Metode Garis Lurus D= jumlah penyusutan per tahun

B = Harga beli aset (original Cost) S = Nilai Sisa (scrap value) N = Umur Ekonomi

S = Nilai Sisa (scrap value) N = Umur Ekonomi.")

14

CONTOH Harga mesin bubut Rp ,- Umur ekonomi 5 tahun Harga nilai sisa Rp ,- Berapa nilai penyusutan/Tahun

15

CONTOH D= (B-S)/ n D= ( )/5 D= Rp ,-

/ n D= ( )/5 D= Rp ,-")

16

Nilai Buku Akhir Tahun (Rp) Penyusutan Tahunan (Rp) Jumlah Penyusutan (Rp) Nilai Buku (Rp) - 1 2 3 4 5

17

Dj = (B-S)/j Metode Jam Kerja Mesin Dj= Jumlah penyusutan per jam

B = Harga beli aset (original Cost) S = Nilai Sisa (scrap value) j= Jumlah jam Kerja Ekonomi

S = Nilai Sisa (scrap value) j= Jumlah jam Kerja Ekonomi.")

18

CONTOH Harga mesin bubut Rp ,- Umur ekonomi jam Harga nilai sisa Rp ,- Rencana produksi :tahun 1 : 10%, Tahun 2: 20%, tahun 3:30%, tahun 4: 30% dan tahun 5:10%. Berapa nilai penyusutan/Tahun Buatlah nilai Buku

19

CONTOH Dj= (B-S)/ j D= (225000000-125000000)/100000 D= Rp 1000,-

Penyusutan Th 1= 10% X X Rp 1000= Rp ,- Penyusutan Th2 = 20% X X Rp 1000= Rp ,- Penyusutan Th3 = 30% X X Rp 1000= Rp ,- Penyusutan Th4 = 30% X X Rp 1000= Rp ,-

20

Nilai Buku Akhir Tahun (Rp) Penyusutan Tahunan (Rp) Jumlah Penyusutan (Rp) Nilai Buku (Rp) - 1 2 3 4 5

21

Du = (B-S)/u Metode Jumlah Produk Du=Jumlah penyusutan per unit produk

B = Harga beli aset (original Cost) S = Nilai Sisa (scrap value) u= Jumlah unit selama umur Ekonomi

S = Nilai Sisa (scrap value) u= Jumlah unit selama umur Ekonomi.")

22

CONTOH Harga mesin bubut Rp ,- Umur ekonomi unit produk Harga nilai sisa Rp ,- Rencana produksi :tahun 1:15000 unit, Tahun 2: unit, tahun 3: 25000unit, tahun 4: 25000unit dan tahun 5:10000 unit. Berapa nilai penyusutan/Tahun Buatlah nilai Buku

23

CONTOH Du= (B-S)/ u D= (225000000-125000000)/100000 D= Rp 1000,-

Penyusutan Th 1= 15000X Rp 1000= Rp ,- Penyusutan Th2 = 25000X Rp 1000= Rp ,- Penyusutan Th3 = 25000X Rp 1000= Rp ,- Penyusutan Th4 = X Rp 1000= Rp ,- Penyusutan Th 1= 10000X Rp 1000= Rp ,- Penyusutan Th4 =

24

Nilai Buku Akhir Tahun (Rp) Penyusutan Tahunan (Rp) Jumlah Penyusutan (Rp) Nilai Buku (Rp) - 1 2 3 4 5

25

Bunga Majemuk (Compount Interest Method) Metode bunga majemuk penyusutan dihitung dengan bunga Bank yg berlaku di Masyarakat Metode Anuitas Metode Penyisihan dana (Sinkin Fund Method)

")

26

Metode Anuitas Nilai aset yang disusut dihitung dengan present value dari scrap value P= Nilai sekarang dari scrap value F = S= Nilai Sisa (scrap value) n= periode waktu

n= periode waktu.")

27

Pd = B-P Nilai aset yang disusut (Pd) Pd=Nilai aset yang disusut

B = Harga beli aset (original Cost) P = Nilai Sekarang scrap Value

P = Nilai Sekarang scrap Value.")

28

Penyusutan per Tahun A= penyusutan per tahun

P = Nilai sekarang scrap value n= periode waktu

29

CONTOH Harga mesin bubut Rp ,- Umur ekonomi 5 tahun Harga nilai sisa Rp ,- Berapa nilai penyusutan/Tahun. Bunga Bank 10% Buatlah nilai Buku

30

CONTOH NAD= (B-S) Penyusutan Per Tahun Nilai Aset yang disusut (NAD)

D= Rp ,- Penyusutan Per Tahun A = (

31

Nilai Buku Tahun D/tahun Bunga D bersih Jumlah D Nilai Sisa 1 2

3=6X0,10 4=2-3 5=5*+4 6=6*-4 3 4 5

32

METODE PENURUNAN Metode Penurunan : penyusutan yang dilakukan setiap tahun pada aset mengalami penurunan Metode Jumlah Angka Tahun Metode penyusutan presentase rata-rata Metode Presentase Tetap

33

Metode Penyisihan Dana

Nilai aset yang disusut dihitung = B-S= F Nad= B-S = F A = Penyusutan per tahun n= periode waktu

34

CONTOH Harga mesin bubut Rp ,- Umur ekonomi 5 tahun Harga nilai sisa Rp ,- Berapa nilai penyusutan/Tahun. Bunga Bank 10% Buatlah nilai Buku

35

Thn D/tahun Bunga D bersih Jumlah Nilai sisa Depositi Aset 1 2 3=5*X18 4=2+3 5=4+5* 6=6*-4 3 4 5

36

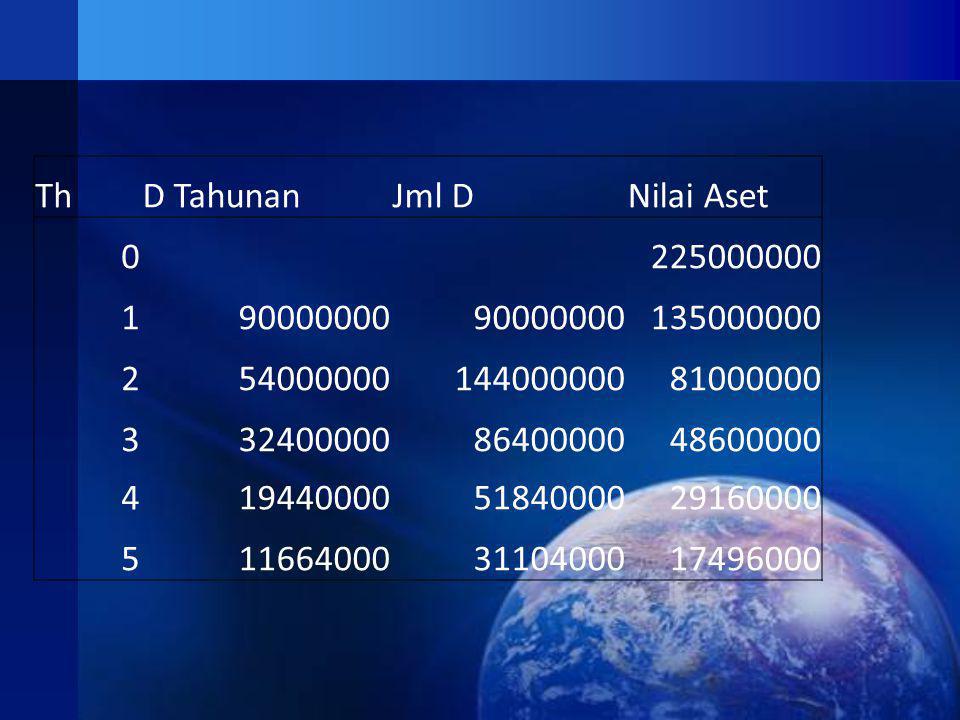

METODE JUMLAH ANGKA TAHUN

Jumlah Dana yang dikeluarkan didasarkan jumlah angka tahun Jumlah angka Tahunan: contoh 5 tahun = 15 Nilai Aset yang disusut: Nd = B - S Nd: nilai aset yang disusut B: Harga Beli S: Nilai Sisa

37

CONTOH Harga mesin bubut Rp ,- Umur ekonomi 5 tahun Harga nilai sisa Rp ,- Berapa nilai penyusutan/Tahun. Bunga Bank 10% Buatlah nilai Buku

38

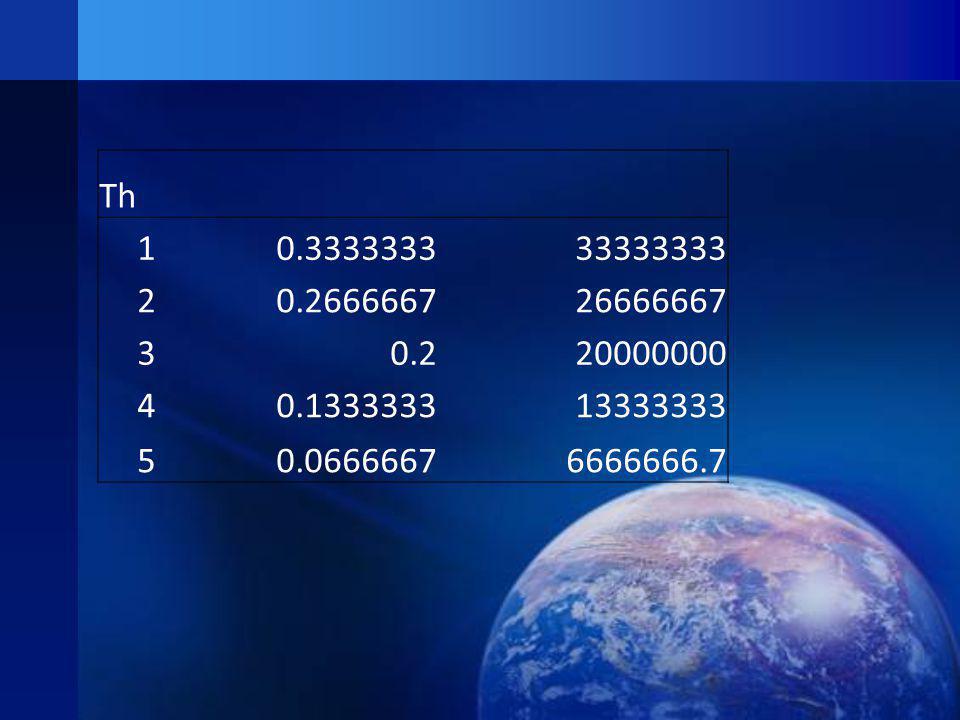

Th 1 2 3 0.2 4 5

39

Tahun D/THN Juml D Nilai aset 1 2 3 4 5

40

METODE PENYUSUTAN RATA-RATA

ADALAH HASIL PEMBAGIAN RATA-RATA DARI ASET YANG DINILAI KEADAAN BARU =100%. CONTOH: UMUR 5 TAHUN, MAKA PENYUSUTAN TAHUNAN= 100%/5 = 20%. Untuk masa akan datang nilai 2 kalinya, maka penyusutan tahunan 40%. Metode penyusutan presentase rata-rata

41

Th Aset Penyusut 1 0.4 2 3 4 5

42

Th D Tahunan Jml D Nilai Aset 1 2 3 4 5

43

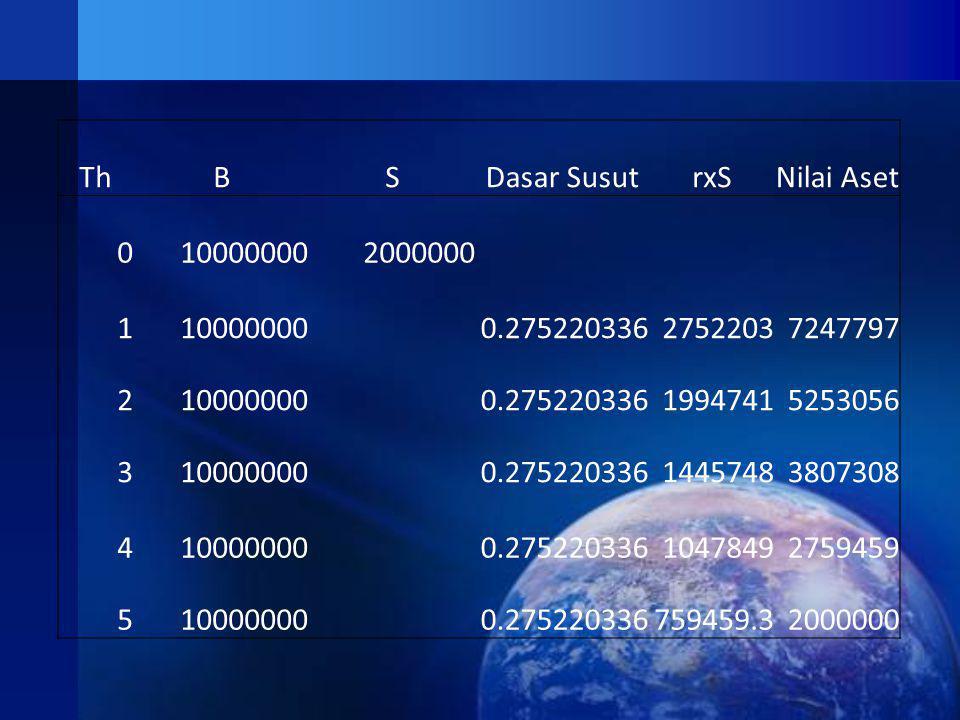

METODE PERSENTASE TETAP

Metode penyusutan presentase TETAP

44

METODE PERSENTASE TETAP

R = Dasar penyusutan S = Nilai Sisa n = Umur Ekonomi B = Harga beli aset

45

Th B S Dasar Susut rxS Nilai Aset 1 2 3 4 5

46

ANALISIS FINANSIAL Net present value (NPV)

Internal Rate of Return (IRR) Net Benefit Cost Ratio (Net B/C) Gross Benefit Cost Ratio (Gross B/C) Profitability Ratio (PR)

Net Benefit Cost Ratio (Net B/C) Gross Benefit Cost Ratio (Gross B/C) Profitability Ratio (PR)")

47

SEKIAN TERIMA KASIH

Presentasi serupa

>")

>")

>")

>")