Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

DASAR – DASAR AKUNTANSI

Anwar Syam Pelatihan Dasar – dasar Akuntansi

2

TUJUAN PEMBELAJARAN TUJUAN PEMBELAJARAN UMUM

Peserta pelatihan memahami dasar-dasar Akuntansi TUJUAN PEMBELAJARAN KHUSUS Melalui pelatihan ini diharapkan para peserta dapat : 1) Memahami akuntansi, tujuan dan manfaatnya. 2) Mengetahui konsep-konsep dasar akuntasi dan persamaan akuntansi (accounting equation). 3) Memahami siklus akuntansi. 4) Mengetahui keistimewaan membuat laporan akuntansi dengan Microsoft Excel

Memahami akuntansi, tujuan dan manfaatnya. 2) Mengetahui konsep-konsep dasar akuntasi dan persamaan. akuntansi (accounting equation). 3) Memahami siklus akuntansi. 4) Mengetahui keistimewaan membuat laporan akuntansi dengan. Microsoft Excel.")

3

KERANGKA PEMBELAJARAN

AKUNTANSI, MANFAAT, TUJUAN PENGERTIAN KONSEP DASAR AKUNTANSI CARA – CARA : MENCATAT TRANSAKSI, MENJURNAL DAN MEMPOSTING KE BUKU BESAR SIKLUS AKUNTANSI JURNAL, BUKU BESAR, NERACA, LAPORAN LABA RUGI, LAPORAN PERUBAHAN MODAL, TUTUP BUKU MICROSOFT EXCEL KEISTIMEWAAN MEMBUAT LAPORAN KEUANGAN MENGGUNAKAN MICROSOFT EXCEL

4

DASAR – DASAR AKUNTANSI

BAGIAN KE 1 (SATU) 1.) AKUNTANSI, TUJUAN DAN MANFAAT Anwar Syam Pelatihan Dasar – dasar Akuntansi

1.) AKUNTANSI, TUJUAN DAN MANFAAT. Anwar Syam. Pelatihan Dasar – dasar Akuntansi.")

5

1.) AKUNTANSI, TUJUAN DAN MANFAAT

1.1 PENGERTIAN AKUNTANSI “Akuntansi adalah suatu seni pencatatan, pengelompokkan dan pengikhtisaran menurut cara-cara yang berarti dan dinyatakan dalam nilai uang, segala transaksi dan kejadian yang dikit-dikitnya bersifat keuangan dan kemudian menafsirkan artinya”. Definisi Akuntansi yang dikemukaka oleh American Institute of certified Public Accounts (AICPA) ”Akuntansi sebagai “proses pengumpulan, pengidentifikasian dan pencatatan serta pengikhtisaran dari data keuangan serta melaporkannya kepada pihak yang menggunakannya, kemudian menafsirkan guna pengambilan keputusan ekonomi”. American Accounting Association

Akuntansi sebagai proses pengumpulan, pengidentifikasian dan pencatatan serta pengikhtisaran dari data keuangan serta melaporkannya kepada pihak yang menggunakannya, kemudian menafsirkan guna pengambilan keputusan ekonomi . American Accounting Association.")

6

1.) AKUNTANSI, TUJUAN DAN MANFAAT

1.1 PENGERTIAN AKUNTANSI Dari definisi diatas diatas dapat ditarik kesimpulan merupakan : 1. Suatu proses, artinya dari data mentah menjadi informas yang siap dipakai. 2. Didalamnya terdapat berbagai kegiatan yaitu pengumpulan, pengidentifikasian, pencatatan, serta pengikhtisaran dari data keuangan. 3. Data keuangan yang telah diikhtisarkan mrupakan nformasi keuangan yang disampaikan kepada para pemakai yang kemudian akan ditafirkan untuk kepentingan pengambilan keputusan ekonomi.

7

1.) AKUNTANSI, TUJUAN DAN MANFAAT

1.1 PENGERTIAN AKUNTANSI DI CATAT LAPORAN KEUANGAN BUKTI - BUKTI “ SEHINGGA AKUNTANSI ADALAH SUATU PROSES PENCATATAN TRANSAKSI DARI BUKTI-BUKTI YANG ADA DAN DIKELOMPOKAN BERDASARKAN AKUN-AKUN UNTUK MENJADI LAPORAN KEUANGAN (NERACA, LABA RUGI, LAPORAN PERUBAHAN MODAL) YANG BERGUNA BAGI PENGGUNA INFORMASI, UNTUK MEMBERIKAN INFORMASI DAN MENGAMBIL KEPUTUSAN “

YANG BERGUNA BAGI PENGGUNA INFORMASI, UNTUK MEMBERIKAN INFORMASI DAN MENGAMBIL KEPUTUSAN")

8

1.) AKUNTANSI, TUJUAN DAN MANFAAT

1.2 TUJUAN AKUNTANSI LAPORAN KEUANGAN “ TUJUAN AKUNTANSI ADALAH UNTUK MENYAJIKAN INFORMASI EKONOMI, SEBAGAI SALAH SATU BAHAN PERTIMBANGAN DALAM PENGAMBILAN KEPUTUSAN “

9

1.) AKUNTANSI, TUJUAN DAN MANFAAT

1.3 MANFAAT AKUNTANSI “ MANFAAT AKUNTANSI ADALAH SEBAGAI CARA SISTEMATIS MENCATAT DAN MERANGKUM SERTA MENYIMPAN DATA – DATA TRANSAKSI YANG ADA“

10

DASAR – DASAR AKUNTANSI

BAGIAN KE 2 (DUA) 2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\ Anwar Syam Pelatihan Dasar – dasar Akuntansi

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\ Anwar Syam. Pelatihan Dasar – dasar Akuntansi.")

11

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

1) Entitas Akuntansi (Accounting Entity) Dipandang dari konsep akuntansi, perusahaan merupakan suatu entitas (kesatuan usaha) yang terpisah dan berdiri sendiri di luar entitas ekonomi lain. 2) Kesinambungan (Going Concern) Bahwa perusahaan diasumsikan tidak berhenti di satu periode saja, melainkan berlanjut terus dan bukan untuk dijual. 3) Periode Akuntansi (Accounting Period) Pada umumnya suatu periode akuntansi terdiri dari 12 bulan atau satu tahun.

Entitas Akuntansi (Accounting Entity) Dipandang dari konsep akuntansi, perusahaan merupakan suatu. entitas (kesatuan usaha) yang terpisah dan berdiri sendiri di luar. entitas ekonomi lain. 2) Kesinambungan (Going Concern) Bahwa perusahaan diasumsikan tidak berhenti di satu periode saja, melainkan berlanjut terus dan bukan untuk dijual. 3) Periode Akuntansi (Accounting Period) Pada umumnya suatu periode akuntansi terdiri dari 12 bulan atau satu. tahun.")

12

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

4) Objektif (Objective) Bahwa pencatatan transaksi-transaksi harus didasarkan pada dokumen asli. 5) Pengukuran dalam satuan uang (Monetary Measurement Unit) Bahwa pengungkapan dan penuangan transaksi harus dinyatakan dalam nilai uang. 6) Harga Pertukaran (Historical Cost) Bahwa aset selalu dicatat dan dilaporkan berdasarkan nilai perolehan atau nilai belinya karena lebih obyektif dan mudah untuk pelaporannya.

Objektif (Objective) Bahwa pencatatan transaksi-transaksi harus didasarkan pada. dokumen asli. 5) Pengukuran dalam satuan uang (Monetary Measurement Unit) Bahwa pengungkapan dan penuangan transaksi harus dinyatakan. dalam nilai uang. 6) Harga Pertukaran (Historical Cost) Bahwa aset selalu dicatat dan dilaporkan berdasarkan nilai perolehan. atau nilai belinya karena lebih obyektif dan mudah untuk pelaporannya.")

13

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

7) Penandingan beban dengan pendapatan (Matching Cost Against Revenue) Konsep ini menekankan perlunya menghubungkan beban biaya dengan pendapatan yang diakui pada periode yang sama. PUSING...PUSING...

Penandingan beban dengan pendapatan (Matching Cost Against. Revenue) Konsep ini menekankan perlunya menghubungkan beban biaya. dengan pendapatan yang diakui pada periode yang sama. PUSING...PUSING...")

14

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

Untuk memenuhi kebutuhan manajemen atas informasi yang akurat dan tepat waktu diperlukan adanya suatu sistem yang dapat mengklasifikasikan dan mencatat transaksi-transaksi sehingga informasi dapat diperoleh setiap hari bahkan setiap saat dibutuhkan. Sistem pengklasifikasian dan pencatatan tersebut adalah sistem pembukuan berganda (double entry accounting system) di mana setiap transaksi dianalisis dan selanjutnya dicatat pada dua sisi yaitu sisi sebelah Kiri (Debet) dan sisi sebelah Kanan (Kredit). K I R I KANAN DEBIT KREDIT

di mana setiap transaksi dianalisis dan selanjutnya dicatat pada dua sisi yaitu sisi sebelah Kiri (Debet) dan sisi sebelah Kanan (Kredit). K I R I. KANAN. DEBIT. KREDIT.")

15

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

Untuk mengklasifikasikan pos-pos atau transaksi yang terjadi di perusahaan digunakan suatu bagan yang berisi rekening-rekening atau perkiraan, yang disebut “Bagan Perkiraan Standar”. Di dalam bagan perkiraan standar, perkiraan-perkiraan diklasifikasikan menjadi perkiraan neraca dan perkiraan laba/rugi. PERKIRAAN NERACA PERKIRAAN LABA RUGI ASET HUTANG MODAL PENDAPATAN BIAYA

16

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

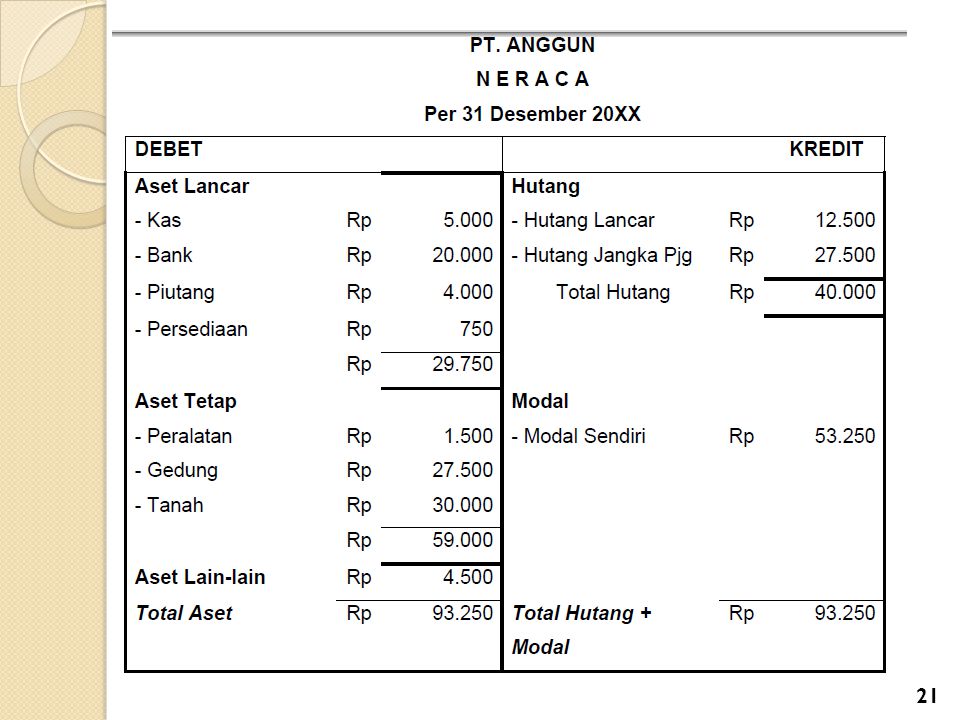

NERACA KREDIT DEBIT ASET = HUTANG + MODAL

17

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

1) Aset Aset adalah sumber-sumber daya ekonomi yang dimiliki perusahaan, dapat diukur dengan uang dan digunakan untuk menjalankan kegiatan usahanya. Aset dapat dikelompokan menjadi : • Aset Lancar • Aset Tetap • dan Aset Lain-lain . Aset Lancar adalah kas dan aset lainnya yang dapat dijadikan kas atau akan dipakai habis pada tahun buku berikutnya. Contoh aset yang dikategorikan sebagai aset lancar antara lain : kas, bank, piutang dan persediaan.

Aset. Aset adalah sumber-sumber daya ekonomi yang dimiliki perusahaan, dapat diukur dengan uang dan digunakan untuk menjalankan kegiatan. usahanya. Aset dapat dikelompokan menjadi : • Aset Lancar. • Aset Tetap. • dan Aset Lain-lain. . Aset Lancar adalah kas dan aset lainnya yang dapat dijadikan kas atau. akan dipakai habis pada tahun buku berikutnya. Contoh aset yang. dikategorikan sebagai aset lancar antara lain : kas, bank, piutang dan. persediaan.")

18

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

Aset Tetap yaitu aset berwujud yang dimiliki oleh perusahaan yang mempunyai manfaat lebih dari satu tahun. Contoh aset tetap antara lain: tanah, bangunan, kendaraan bermotor dan inventaris kantor. Aset Lain-lain adalah aset yang tidak dapat diklasifikasikan ke dalam aset lancar dan aset tetap. Contoh aset lain-lain antara lain : hak cipta, paten, goodwill dan lain-lain.

19

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

2) HUTANG Hutang merupakan kewajiban perusahaan yang timbul kepada pihak ketiga yang harus dibayar oleh perusahaan di masa yang akan datang pada saat hutang tersebut jatuh tempo. 3) MODAL Modal merupakan kekayaan bersih pemilik yang ditanamkan di perusahaan. Modal ini merupakan selisih antara total aset dikurangi total kewajiban yang ada. Modal merupakan penyertaan pemilik dalam berpartisipasi menjalankan kegiatan usaha.

HUTANG. Hutang merupakan kewajiban perusahaan yang timbul kepada pihak. ketiga yang harus dibayar oleh perusahaan di masa yang akan datang. pada saat hutang tersebut jatuh tempo. 3) MODAL. Modal merupakan kekayaan bersih pemilik yang ditanamkan di. perusahaan. Modal ini merupakan selisih antara total aset dikurangi total kewajiban yang ada. Modal merupakan penyertaan pemilik dalam. berpartisipasi menjalankan kegiatan usaha.")

20

2.) KONSEP – KONSEP DASAR AKUNTANSI & PERSAMAAN AKUNTANSI (AKUNTING EQUATION)\

4) PENDAPATAN Pendapatan adalah segala bentuk penerimaan yang di terima oleh suatu perusahaan baik dari jasa maupun non jasa contohnya : pendapatan sewa, pendapatan usaha, pendapatan jual beli dan lain-lain. 3) BIAYA Biaya adalah segala bentuk pengeluaran yang dikeluarkan oleh suatu perusahaan guna memenuhi operasional perusahaan tersebut contohnya : biaya transportasi, biaya gaji pegawai, biaya administrasi dan lain-lain.

PENDAPATAN. Pendapatan adalah segala bentuk penerimaan yang di terima oleh suatu perusahaan baik dari jasa maupun non jasa contohnya : pendapatan sewa, pendapatan usaha, pendapatan jual beli dan lain-lain. 3) BIAYA. Biaya adalah segala bentuk pengeluaran yang dikeluarkan oleh suatu perusahaan guna memenuhi operasional perusahaan tersebut contohnya : biaya transportasi, biaya gaji pegawai, biaya administrasi dan lain-lain.")

23

DASAR – DASAR AKUNTANSI

BAGIAN KE 3 (TIGA) 3.) MEMAHAMI SIKLUS AKUNTANSI Anwar Syam Pelatihan Dasar – dasar Akuntansi

3.) MEMAHAMI SIKLUS AKUNTANSI. Anwar Syam. Pelatihan Dasar – dasar Akuntansi.")

24

3.) SIKLUS AKUNTANSI TRANSAKSI JURNAL POSTING KE BUKU BESAR

NERACA & LABA RUGI

25

3.) SIKLUS AKUNTANSI TRANSAKSI JURNAL

TGL 01 APRIL 2011 TELAH DITERIMA DANA UNTUK MODAL PEMBIAYAAN DARI DOMPET DHUAFA SEBESAR Rp JURNAL DEBIT KREDIT KAS MODAL

26

3.) SIKLUS AKUNTANSI BUKU BESAR

DEBIT KREDIT KAS DEBIT KREDIT MODAL

27

3.) SIKLUS AKUNTANSI NERACA ASET KEWAJIBAN + MODAL

KAS KEWAJIBAN 0 MODAL

28

3.) SIKLUS AKUNTANSI NAMA – NAMA AKUN DAN PERKIRAAN NO AKUN

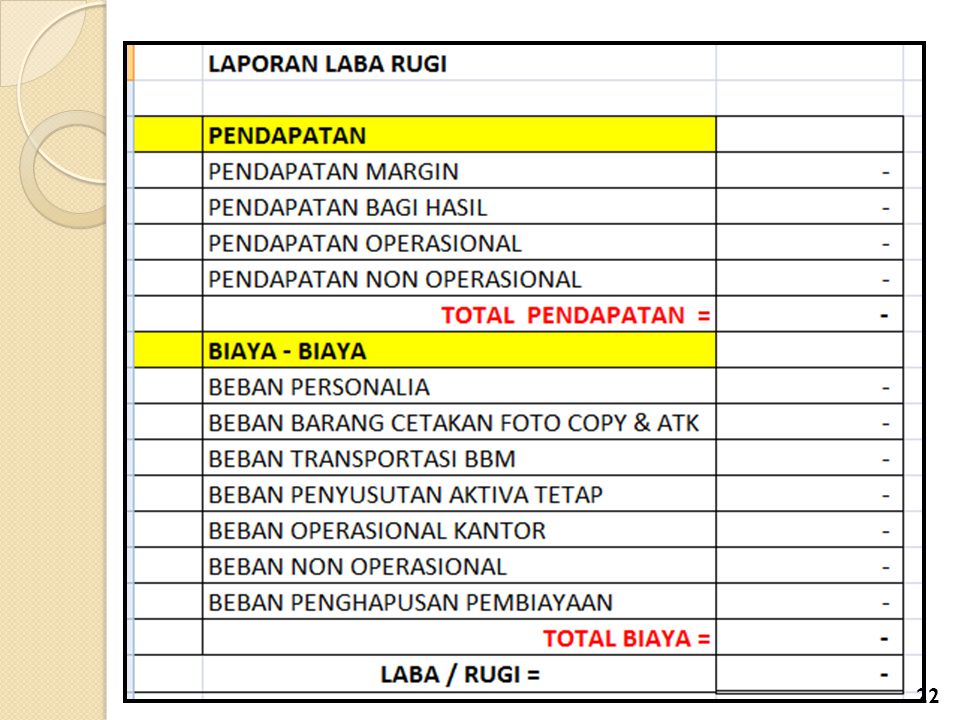

NAMA PERKIRAAN POSISI 1-000 AKTIVA 1-100 KAS DEBIT 1-200 BANK 1-300 PIUTANG 1-400 UANG MUKA 1-500 PEMBIAYAAN MURABAHAH 1-600 PEMBIAYAAN MUDHARABAH 1-700 PEMBIAYAAN MUSYARAKAH 1-800 AL QARDHON HASAN 1-900 (PENGHAPUSAN PEMBIAYAAN) 1-1000 BIAYA DI BAYAR DI MUKA 1-1100 AKTIVA TETAP 1-1200 (AKUM PENYUSUTAN AKTIVA TETAP) 2-000 KEWAJIBAN 2-100 HUTANG KREDIT 2-200 TABUNGAN ANGGOTA 2-300 TITIPAN DANA ZIS 3-000 MODAL 3-100 SIMPANAN POKOK ANGGOTA 3-200 SIMPANAN WAJIB ANGGOTA 3-300 SIMPANAN SUKARELA 3-400 MODAL PENYERTAAN 3-500 MODAL SUMBANGAN 3-600 SHU BELUM DI BAGI PENDAPATAN 4-100 PENDAPATAN MARGIN 4-200 PENDAPATAN BAGI HASIL 4-300 PENDAPATAN OPERASIONAL 4-400 PENDAPATAN NON OPERASIONAL BIAYA - BIAYA 5-100 BEBAN PERSONALIA 5-200 BEBAN BARANG CETAKAN FOTO COPY & ATK 5-300 BEBAN TRANSPORTASI BBM 5-400 BEBAN PENYUSUTAN AKTIVA TETAP 5-500 BEBAN OPERASIONAL KANTOR 5-600 BEBAN NON OPERASIONAL 5-700 BEBAN PENGHAPUSAN PEMBIAYAAN 3.) SIKLUS AKUNTANSI

BIAYA DI BAYAR DI MUKA AKTIVA TETAP (AKUM PENYUSUTAN AKTIVA TETAP) KEWAJIBAN HUTANG. KREDIT TABUNGAN ANGGOTA TITIPAN DANA ZIS MODAL SIMPANAN POKOK ANGGOTA SIMPANAN WAJIB ANGGOTA SIMPANAN SUKARELA MODAL PENYERTAAN MODAL SUMBANGAN SHU BELUM DI BAGI. PENDAPATAN PENDAPATAN MARGIN PENDAPATAN BAGI HASIL PENDAPATAN OPERASIONAL PENDAPATAN NON OPERASIONAL. BIAYA - BIAYA BEBAN PERSONALIA BEBAN BARANG CETAKAN FOTO COPY & ATK BEBAN TRANSPORTASI BBM BEBAN PENYUSUTAN AKTIVA TETAP BEBAN OPERASIONAL KANTOR BEBAN NON OPERASIONAL BEBAN PENGHAPUSAN PEMBIAYAAN. 3.) SIKLUS AKUNTANSI.")

29

3.) SIKLUS AKUNTANSI BELAJAR MENJURNAL....

SIKLUS AKUNTANSI BELAJAR MENJURNAL....")

30

CONTOH SOAL : NO.1 TGL 01 MARET 2011, DITERIMA DANA DARI DOMPET DHUAFA UNTUK BIAYA OPERASIONAL DAN PENYALURAN DANA SEBESAR Rp ; DANA TERSEBUT DI KIRIMKAN KE REKENING BANK PROGRAM STF JURNALNYA : DANA DI TERIMA LEWAT BANK = BANK DARI DD UNTUK OPERASIONAL LEMBAGA DAN PENYALURAN = MODAL PENYERTAAN DEBIT KREDIT 1-200 BANK MODAL PENYERTAAN ( DANA DARI DD UNTUK OPERASIONAL DAN PENYALURAN DANA )

")

31

CONTOH SOAL : NO.2 TGL 30 MARET 2011, SAAT BUKU BANK STF DI CETAK DI BANK, SALDO TERCETAK Rp ; SEHARUSNYA RP ; TERDAPAT SELISIH SEBESAR Rp ; SETELAH DI LIHAT TERNYATA ADA : BUNGA/BAGI HASIL BANK TGL 25 MARET 2011 Rp ; BIAYA BUKU TABUNGAN TGL 26 MARET 2011 Rp ; JURNALNYA : DITERIMA DANA DARI BANK = BANK BUNGA BANK/BAGI HASIL = TITIPAN DANA ZIS 2. BIAYA BUKU TABUNGAN BANK = BEBAN NON OPERASIONAL PENGURANGAN DANA OLEH BANK = BANK

32

LANJUTAN SOAL NO 2 : 1. DEBIT KREDIT 1-200 BANK 2-300 TITIPAN DANA ZIS ( BUNGA / BAGI HASIL DARI BANK) 2. DEBIT KREDIT 1-200 BANK 5-600 BEBAN NON OPERASIONAL ( BIAYA BUKU TABUNGAN BANK/ BIAYA ADMINISTRASI BANK)

2. DEBIT KREDIT BANK BEBAN NON OPERASIONAL ( BIAYA BUKU TABUNGAN BANK/ BIAYA ADMINISTRASI BANK)")

33

CONTOH SOAL : NO.3 TGL 02 APRIL 2011, PENARIKAN DANA DARI REKENING PROGRAM STF DI BANK SEBESAR Rp ; UNTUK DI SIMPAN TUNAI. JURNALNYA : PENERIMAAN DANA TUNAI = KAS PENARIKAN DANA DARI BANK STF = BANK 1. DEBIT KREDIT 1-100 KAS 1-200 BANK ( PENARIKAN UANG DARI BANK UNTUK MENGISI KAS TUNAI)

")

34

CONTOH SOAL : NO.4 TGL 03 APRIL 2011, ADA PENCAIRAN DANA SECARA TUNAI SEBESAR Rp ; UNTUK PEMBIAYAAN SECARA AL QARDH, UNTUK BAPAK OZAN KELOMPOK MAWAR. JURNALNYA : PEMBIAYAAN NTUK BAPAK OZAN = PEMBIAYAAN AL QARDHON HASAN PENGELUARAN DANA SECARA TUNAI = KAS DEBIT KREDIT 1-800 PEMBIAYAAN AL QARDHON HASAN 1-100 KAS ( PEMBIAYAAN PAK OZAN TAHAP 1 SECARA TUNAI)

")

35

CONTOH SOAL : NO.5 TGL 04 APRIL 2011, ADA SETORAN TUNAI, UNTUK ANGSURAN BAPAK OZAN KELOMPOK MAWAR SEBESAR Rp ; JURNALNYA : PENERIMAAN DANA SECARA TUNAI = KAS ANGSURAN BAPAK OZAK KE 1 PEMBIAYAAN AL QARDH = PEMBIAYAAN AL QARDHON HASAN DEBIT KREDIT 1-100 KAS 1-800 PEMBIAYAAN AL QARDHON HASAN ( ANGSURAN KE -1 PEMBIAYAAN PAK OZAN TAHAP 1 SECARA TUNAI)

")

36

CONTOH SOAL : NO.6 TGL 05 APRIL 2011, DITERIMA DARI MASYARAKAT SEBESAR Rp ; SECARA TUNAI UNTUK ZIS. JURNALNYA : PENERIMAAN DANA SECARA TUNAI = KAS DANA ZIS DARI MASYARAKAT = TITIPAN DANA ZIS DEBIT KREDIT 1-100 KAS 2-300 TITIPAN DANA ZIS ( MASYARAKT MEMBERIKAN ZIS SECARA TUNAI)

")

37

CONTOH SOAL : NO.7 TGL 06 APRIL 2011, DISETORKAN SECARA TUNAI DAN ZIS DARI MASYARAKAT YANG DITERIMA UNIT STF KE DOMPET DHUAFA SEBESAR Rp JURNALNYA : DI SETORKAN DANA ZIS DARI MASYARAKAT = TITIPAN DANA ZIS PENGELUARAN DANA TUNAI = KAS DEBIT KREDIT 2-300 TITIPAN DANA ZIS 1-100 KAS ( DI SETORKAN DANA ZIS MASYARAKAT YANG ADA DI UNIT STF)

")

38

CONTOH SOAL : NO.8 TGL 07 APRIL 2011, DI KELUARKAN SECARA TUNAI BIAYA TRANSPORTASI SEBESAR Rp ; JURNALNYA : BIAYA TRANSPORTASI = BEBAN TRANSPORTASI BBM PENGELUARAN DANA TUNAI = KAS DEBIT KREDIT 5-300 BEBAN TRANSPORTASI BBM 1-100 KAS ( BIAYA TRANSPORTASI DI UNIT STF)

")

39

CONTOH SOAL : NO.9 TGL 08 APRIL 2011, DIKETAHUI PAK OZAN SUDAH TIDAK SANGGUP LAGI MEMBAYAR ANGSURAN PINJAMAN AL QARDH YANG DI STF, SEHINGGA UNIT STF MENGHAPUS PINJAMAN PAK OZAN DARI KELOMPOK MAWAR, SEBESAR SISA PINJAMANNYA Rp JURNALNYA : BIAYA PENGHAPUSAN PEMBIAYAAN PAK OZAN= BIAYA PENGHAPUSAN PEMBIAYAAN PELUNASAN PEMBIAYAAN PAK OZAN = PENGHAPUSAN PEMBIAYAAN DEBIT KREDIT 5-700 BIAYA PENGHAPUSAN PEMBIAYAAN 1-900 PENGHAPUSAN PEMBIAYAAN ( PENGHAPUSAN PEMBIAYAAN PAK OZAN)

")

40

CONTOH SOAL : NO.10 TGL 09 APRIL 2011, DI KELUARKAN DANA SECARA TUNAI KEPADA PEGAWAI UNIT STF SEBESAR Rp ; YANG BELUM DILAPORKAN UNTUK PEMBELIAN MEJA DAN KURSI KANTOR JURNALNYA : PEMBELIAN MEJA DAN KURSI KANTOR BELUM DILAPORKAN = UANG MUKA PENGELUARAN UANG SECARA TUNAI = KAS DEBIT KREDIT 1-400 UANG MUKA 1-100 KAS ( PEMBELIAN MEJA DAN KURSI BELUM DI LAPORKAN)

")

41

CONTOH SOAL : NO.11 TGL 10 APRIL 2011, DI LAPORKAN PEMBELIAN MEJA DAN KURSI KANTOR, DAN MASIH ADA SISA UANG YANG DILAPORKAN SEBESAR Rp JURNALNYA : PENERIMAAN DANA TUNAI = KAS BARANG MEJA DAN KURSI = AKTIVA TETAP LAPORAN UANG MUKA PEMBELIAN MEJA DAN KURSI = UANG MUKA DEBIT KREDIT 1-100 KAS AKTIVA TETAP 1-400 UANG MUKA ( PEMBELIAN MEJA DAN KURSI TELAH DI LAPORKAN)

")

42

CONTOH SOAL : NO.12 TGL 11 APRIL 2011, DI BAYARKAN SEWA SECARA TUNAI UNTUK RUANG KANTOR SELAMA 3 BULAN Rp JURNALNYA : SEWA RUANG KANTOR SELAMA 3 BULAN = BIAYA DI BAYAR DI MUKA BIAYA SEWA DI BAYAR TUNAI = KAS DEBIT KREDIT BIAYA DIBAYAR DI MUKA 1-100 KAS ( PEMBAYARAN SEWA SELAMA 3 BULAN)

")

43

CONTOH SOAL : NO.13 TGL 11 JULI 2011, BIAYA SEWA KANTOR TELAH SELESAI, MAKA DI LAKUKAN JURNAL UNTUK MENGHAPUS BIAYA SEWA KANTOR, PADA TGL 11 APRIL 2011, SEBESAR Rp JURNALNYA : SEWA KANTOR TELAH SELESAI SELAMA 3 BULAN = BEBAN OPERASIONAL KANTOR PENGHAPUSAN BIAYA SEWA DI BAYAR DI MUKA = BIAYA DI BAYAR DIMUKA DEBIT KREDIT 5-500 BEBAN OPERASIONAL KANTOR BIAYA DI BAYAR DI MUKA ( SEWA SELAMA 3 BULAN TELAH SELESAI)

")

44

CONTOH SOAL : NO.14 TGL 11 JULI 2011, DILAKUKAN PENYUSUTAN UNTUK ASSET TETAP : 1. MEJA DAN KURSI HARGA Rp TGL PEMBELIAN 10 APRIL 2011 2. METODE PENYUSUTAN GARIS LURUS 2 TAHUN (24 BULAN) 3. NILAI SISA Rp. 1; = – 1 = = /24 BULAN = PENYUSUTAN TELAH BERJALAN SELAMA 4 BULAN = X 4 BULAN = JURNALNYA : BIAYA PENYUSUTAN SELAMA 4 BULAN = BIAYA PENYUSUTAN AKUMULASI PENYUSUTAN SELAMA 4 BULAN = AKUMULASI PENYUSUTAN

3. NILAI SISA Rp. 1; = – 1 = = /24 BULAN. = PENYUSUTAN TELAH BERJALAN SELAMA 4 BULAN. = X 4 BULAN. = JURNALNYA : BIAYA PENYUSUTAN SELAMA 4 BULAN = BIAYA PENYUSUTAN. AKUMULASI PENYUSUTAN SELAMA 4 BULAN = AKUMULASI PENYUSUTAN.")

45

LANJUTAN NO. 14: DEBIT KREDIT 5-400 BIAYA PENYUSUTAN AKUMULASI PENYUSUTAN ( BIAYA PENYUSUTAN SELAMA 4 BULAN)

")

46

CONTOH SOAL : NO.15 TGL 12 JULI 2011, DILAKUKAN PENGELUARAN DANA SECARA TUNAI UNTUK PEMBIAYAAN MURABAHAH, SEBUAH BARANG SENILAI Rp UNTUK BAPAK PANDI KELOMPOK MELATI, DENGAN MARGIN SEBESAR 20 %, SELAMA 10 BULAN; = PEMBIAYAAN + MARGIN = ( 20 % X = ) = ( TOTAL PEMBIAYAAN ) MENGHITUNG ANGSURAN PERBULAN = / 10 BULAN = DITAMBAH = MARGIN 20 % = / 10 BULAN = SEHINGGA ANGSURAN PERBULANYA Rp

= ( TOTAL PEMBIAYAAN ) MENGHITUNG ANGSURAN PERBULAN. = / 10 BULAN. = DITAMBAH = MARGIN 20 % = / 10 BULAN. = SEHINGGA ANGSURAN PERBULANYA Rp")

47

LANJUTAN NO. 14: JURNALNYA SAAT PENYALURAN PEMBIAYAAN: PEMBIAYAAN MURABAHAH PAK PANDI = PEMBIAYAAN MURABAHAH PENGELUARAN DANA TUNAI = KAS DEBIT KREDIT 1-500 PEMBIAYAAN MURABAHAH 1-100 KAS ( PEMBIAYAAN MURABAHAH SELAMA 10 BULAN)

")

48

LANJUTAN NO. 14: TGL 13 AGUSTUS 2011: JURNALNYA SAAT ANGSURAN BULAN PERTAMA : PENERIMAAN UANG TUNAI = KAS ANGSURAN KE 1 PEMBIAYAAN MURABAHAH = PEMBIAYAAN MURABAHAH MARGIN PENDAPATAN PEMBIAYAAN MURABAHAH = PENDAPATAN MARGIN DEBIT KREDIT 1-100 KAS 1-500 PEMBIAYAAN MURABAHAH 4-100 PENDAPATAN MARGIN ( ANGSURAN PEMBIAYAAN MURABAHAH BULAN KE=1)

")

49

ALHAMDULILAH BISA MENJURNAL

50

DASAR – DASAR AKUNTANSI

BAGIAN KE 4 (EMPAT) 4.) MICROSOFT EXCEL Anwar Syam Pelatihan Dasar – dasar Akuntansi

4.) MICROSOFT EXCEL. Anwar Syam. Pelatihan Dasar – dasar Akuntansi.")

51

4.) MICROSOFT EXCEL 4.1 MENGENAL KEISTIMEWAAN MICROSOFT EXCEL

FUNGSI DATA VALIDATION FUNGSI VLOOKUP FUNGSI SUM IF FUNGSI AUTO FILTER FUNGSI COPY PASTE

52

4.) MICROSOFT EXCEL 1. FUNGSI DATA VALIDATION

FUNGSINYA UNTUK MEMILIH TAMPA MENGETIK

53

4.) MICROSOFT EXCEL 2. FUNGSI VLOOKUP

FUNGSINYA UNTUK MENGISI DATA BERDASARKAN DATA BASE

54

4.) MICROSOFT EXCEL 3. FUNGSI SUMIF

FUNGSINYA UNTUK MENJUMLAH OTOMATIS BERKELOMPOK

55

4.) MICROSOFT EXCEL 4. FUNGSI AUTO FILTER

FUNGSINYA UNTUK MELIHAT DATA SECARA RAPIH DAN TERATUR

56

4.) MICROSOFT EXCEL 5. FUNGSI COPY PASTE

FUNGSINYA UNTUK MENGCOPY DATA YANG ADA

57

OK SAYA BISA DAN MENGERTI SEKARANG......

Presentasi serupa