Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

CATATAN AKUNTANSI

2

Selain formulir/dokumen yang digunakan dalam SIA, terdapat juga catatan akuntansi. Catatan akuntansi terdiri dari Jurnal dan buku besar Jurnal Jurnal merupakan catatan akuntansi yang pertama diselenggarakan dalam proses akuntansi, maka dalam sistem akuntansi, jurnal harus dirancang sedemikian rupa sehingga tidak akan terjadi satu transaksi pun yang tidak dicatat. Catatan yang dilakukan di dalam jurnal lengkap dengan penjelasan, tanggal dan informasi lain, agar catatan tersebut mudah diusut kembali ke dokumen sumbernya.

3

Jurnal Fungsi jurnal adalah sebagai berikut: Fungsi Pencatatan

Artinya, semua transaksi yang terjadi berdasarkan bukti dokumen yang ada harus dicatat. Fungsi Historis Artinya, transaksi yang terjadi harus dicatat sesuai urutan waktu (kronologis). Fungsi Analisa Artinya, setiap transaksi yang dicatat dalam jurnal harus merupakan hasil analisa dari bukti-bukti transaksi hingga jelas letak debet/kredit perkiraan beserta jumlahnya. 4. Fungsi Instruktif Artinya, pencatatan dalam jurnal merupakan instruksi atau perintah untuk melakukan posting atau memindahkan debet/kredit ke dalam buku besar. 5. Fungsi Informatif Artinya, jurnal dapat memberikan informasi/pemberitahuan mengenai transaksi yang terjadi.

. Fungsi Analisa. Artinya, setiap transaksi yang dicatat dalam jurnal harus merupakan hasil analisa dari bukti-bukti transaksi hingga jelas letak debet/kredit perkiraan beserta jumlahnya. 4. Fungsi Instruktif. Artinya, pencatatan dalam jurnal merupakan instruksi atau perintah untuk melakukan posting atau memindahkan debet/kredit ke dalam buku besar. 5. Fungsi Informatif. Artinya, jurnal dapat memberikan informasi/pemberitahuan mengenai transaksi yang terjadi.")

4

Jenis Jurnal Jenis Jurnal Berdasarkan Fungsi :

a. Jurnal Harian (Journal entries). b. Jurnal Penyesuaian (Adjustmen entries) c. Jurnal penutup (Closing entries). d. Jurnal koreksi. Jenis Jurnal Berdasarkan Transaksi : a. Jurnal Pembelian (Purchasing entries) b. Jurnal Pengeluaran Kas (Cash Payment): c. Jurnal Penjualan (Billing atau invoicing): d. Jurnal Penerimaan Kas (Cash Receipt): e. Jurnal Umum (General Journal)

. b. Jurnal Penyesuaian (Adjustmen entries) c. Jurnal penutup (Closing entries). d. Jurnal koreksi. Jenis Jurnal Berdasarkan Transaksi : a. Jurnal Pembelian (Purchasing entries) b. Jurnal Pengeluaran Kas (Cash Payment): c. Jurnal Penjualan (Billing atau invoicing): d. Jurnal Penerimaan Kas (Cash Receipt): e. Jurnal Umum (General Journal)")

5

Metode Pencatatan Data Ke Dalam Jurnal.

* Dengan pena. * Dengan aplikasi pembukuan. * Dengan arsip dokumen sumber yang berfungsi sebagai jurnal.

6

Bentuk Jurnal Yang akan kita pelajari pada materi kali ini adalah bentuk jurnal. Coba perhatikan dan amati uraian di bawah ini. Contoh: Keterangan: (a) Pengisian nomor halaman jurnal. (b) Pengisian tahun, bulan dan tanggal transaksi. (c) Pengisian jenis perkiraan. Perkiraan yang di debet ditulis sebelah atas merapat ke sebelah kiri dan perkiraan yang di kredit ditulis di bawahnya dan menjorok ke sebelah kanan. (d) Pengisian dengan nomor kode buku besar pada saat pemindah bukuan (posting) ke buku besar. (e) Pengisian jumlah uang yang di debet. (f) Pengisian jumlah uang yang di kredit.

Pengisian nomor halaman jurnal. (b) Pengisian tahun, bulan dan tanggal transaksi. (c) Pengisian jenis perkiraan. Perkiraan yang di debet ditulis sebelah atas merapat ke sebelah kiri dan perkiraan yang di kredit ditulis di bawahnya dan menjorok ke sebelah kanan. (d) Pengisian dengan nomor kode buku besar pada saat pemindah bukuan (posting) ke buku besar. (e) Pengisian jumlah uang yang di debet. (f) Pengisian jumlah uang yang di kredit.")

7

Buku Besar Buku besar adalah alat yang digunakan untuk untuk mencatat perubahan-perubahan yang terjadi pada suatu perkiraan tertentu yang disebabkan oleh adanya transaksi keuangan. Istilah buku besar identik dengan akun, perbedaannya hanyalah dalam penyebutan. Bentuk buku besar yang dipergunakan suatu perusahaan dapat berbeda-beda dan disesuaikan dengan kebutuhan.

8

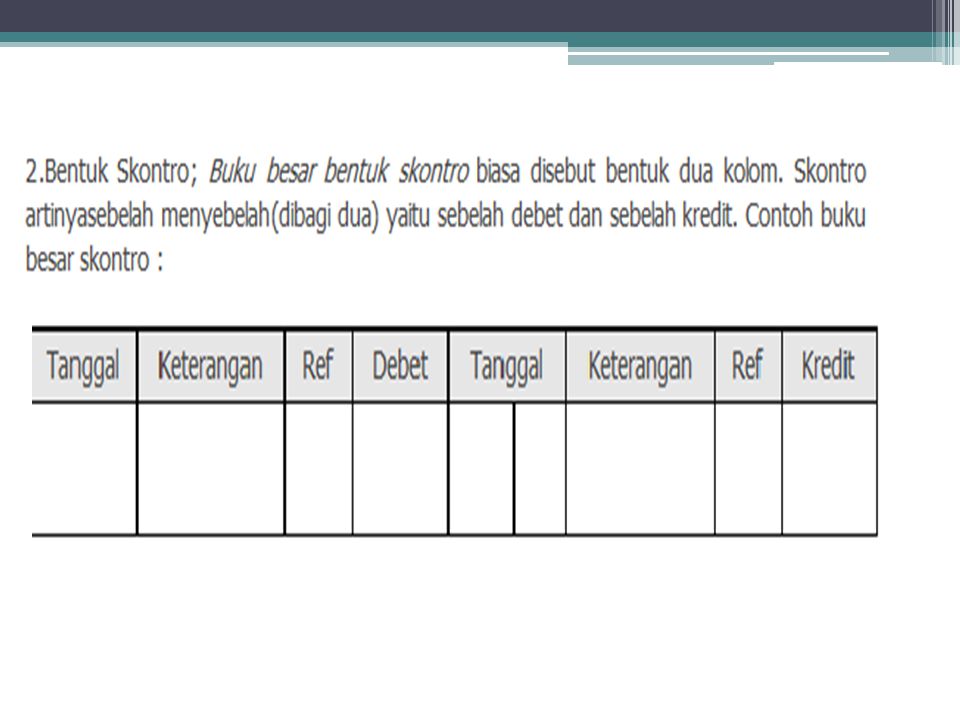

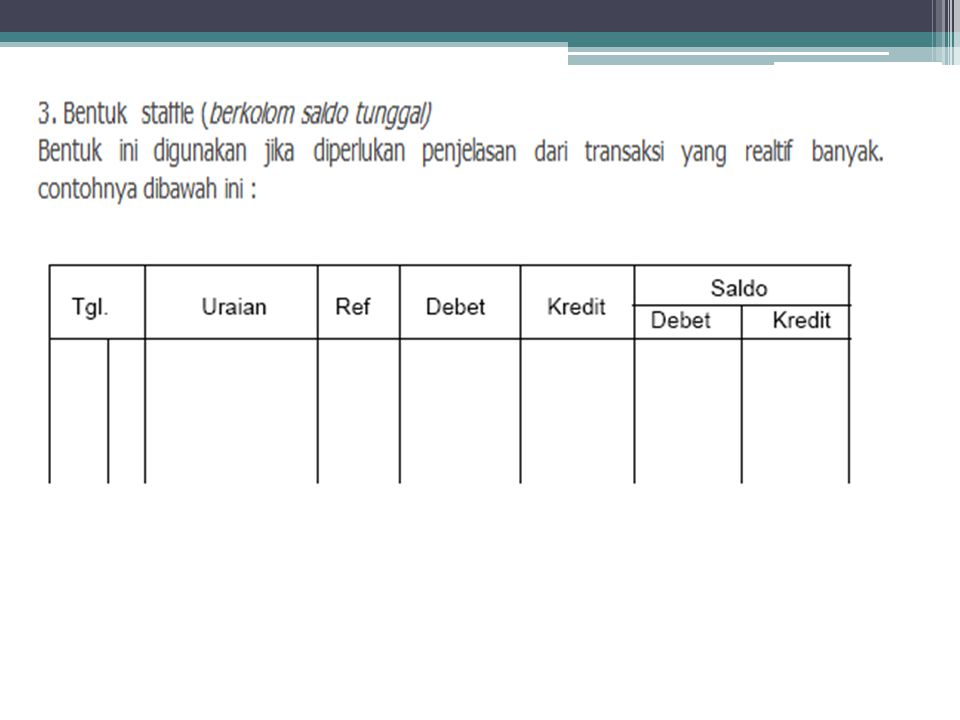

Bentuk-bentuk Buku Besar

12

Cara posting dari jurnal ke buku besar

13

Contoh Kasus Tuan Badrun mendirikan usaha jasa bengkel motor “ANTI MACET”. Berikut transaksi yang terjadi selama bulan mei 2013 : Tanggal Keterangan 01 Mei Tuan Badrun memulai usaha dengan menyetor modal ke kas perusahaan sebesar Rp 03 Mei Membeli peralatan bengkel seharga Rp ,- kepada Toko ACI dibayar per kas Rp dan sisanya kemudian 05 Mei Membeli perlengkapan kantor sebesar Rp secara tunai 07 Mei Membayar sewa bengkel untuk bulan mei sebesar Rp 11 Mei Menerima uang jasa perbaikan dari pelanggan sebesar Rp 13 Mei Membayar kepada toko ACI sisa pembelian peralatan sebesar Rp 15 Mei Membayar biaya listrik, dan telepon sebesar Rp 20 Mei Memberikan faktur kepada pelanggan atas servis yang telah diberikan sebesarn Rp 25 Mei Membayar gaji karyawan sebesar Rp 28 Mei Tuan Badrun mengambil uang untuk kepentingan pribadi sebesar Rp 30 Mei Diterima tagihan dari pelanggan atas jasa yang telah diberikan senilai Rp

14

101 Cash 102 Account Recevaible 103 Office Supplies 161 Equipment 201 Account Payable 301 Capital Mr. Badrun 302 Drawing 401 Revenue 501 Salaries Expense 502 Telepone & Electric Expense 503 Rent Expense

15

Jurnal Harian adalah Buku yang digunakan untuk mencatat transaksi-transaksi yang dilakukan oleh perusahaan bersadarkan urutan dan tanggal terjadinya transaksi. Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo rekening-rekening ke saldo yang sebenarnya sampai dengan periode akuntansi, atau untuk memisahkan antara pendapatan dan beban dari suatu periode dengan periode yang lain. Ayat Jurnal Penutup berfungsi mengikhtisarkan semua pos-pos yang mempengaruhi perubahan ekuitas selama periode akuntansi. Akun-akun yang ditutup pada jurnal penutup adalah pendapatan, beban, laba atau rugi usaha, dan prive. Jurnal Koreksi adalah Jurnal yang dilakukan untuk mendapatkan Jurnal yang benar atau Jurnal seharusnya.

16

Jurnal pembelian digunakan untuk mencatat transaksi pembelian barang secara kredit. Perlu dijelaskan lebih lanjut apabila perusahaan dalam melakukan pembelian berupa barang-barang lain (selain barang dagang) dan jarang dilakukan maka pembuatan jurnal pembelian ini hanya khusus digunakan untuk mencatat transaksi pembelian barang dagang secara kredit saja Jurnal penjualan digunakan untuk mencatat transaksi penjualan barang secara kredit.

Presentasi serupa

>")

>")

>")