Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BAB 3 KEUANGAN PUBLIK DAN KEBIJAKAN FISKAL

3

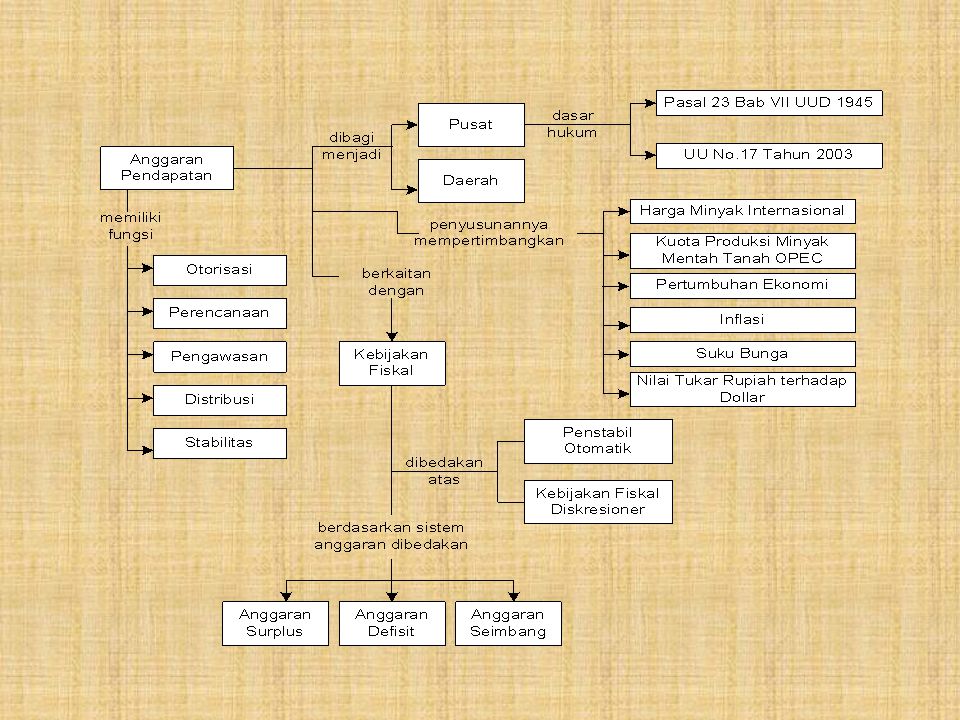

PENGERTIAN APBN DAN APBD

APBN (Anggaran Pendapatan dan Belanja Negara) merupakan sebuah daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun untuk membiayai kegiatan-kegiatan yang bersangkutan. APBD (Anggaran Pendapatan dan Belanja Negara) merupakan sebuah daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran daerah selama satu tahun. Periode APBN dan APBD di Indonesia adalah dari 1 Januari sampai dengan 31 Desember. Secara umum, APBN dan APBD disusun untukmemperoleh gambaran lebih dalam tentang kondisi keuangan pusat/daerah serta menilai kinerja pemerintah dalam mengelola keuangan dan memperkirakan kondisi keuangan di masa depan. Secara khusus APBN disusun untuk mengatur pembelanjaan negara dari penerimaan yang direncanakan supaya dapat mencapai sasaran yang ditetapkan. Sementara, APBD disusun untuk mengatur pembelanjaan daerah dari penerimaan yang direncanakan supaya dapat mencapai sasaran yang ditetapkan.

merupakan sebuah daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun untuk membiayai kegiatan-kegiatan yang bersangkutan. APBD (Anggaran Pendapatan dan Belanja Negara) merupakan sebuah daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran daerah selama satu tahun. Periode APBN dan APBD di Indonesia adalah dari 1 Januari sampai dengan 31 Desember. Secara umum, APBN dan APBD disusun untukmemperoleh gambaran lebih dalam tentang kondisi keuangan pusat/daerah serta menilai kinerja pemerintah dalam mengelola keuangan dan memperkirakan kondisi keuangan di masa depan. Secara khusus APBN disusun untuk mengatur pembelanjaan negara dari penerimaan yang direncanakan supaya dapat mencapai sasaran yang ditetapkan. Sementara, APBD disusun untuk mengatur pembelanjaan daerah dari penerimaan yang direncanakan supaya dapat mencapai sasaran yang ditetapkan.")

4

DASAR HUKUM Pra Kemerdekaan

Sejak tahun 1903, dalam sistem keuangan publik yang ada, selain keuangan negara mulai dikenal pula sistem keuangan daerah, yang memungkinkan pembentukan daerah otonom. Namun sistem keuangan yang digunakan masih belum jelas, apakah prinsip anggaran berimbang (balance budget), prinsip anggaran defisit-surplus (deficit-surplus budget), soft budget control/sluit spot (kekurangan anggaran daerah ditanggung pusat), ataukah hard budget control (kekurangan anggaran daerah menjadi tanggungan daerah sendiri). Bentuk dari susunan dan jenis anggaran juga tidak didefinisikan, apakah bentuknya T-Account atau I-Account dan apakah sistem dual budgeting ataukah unified budgeting. Periode waktu anggaran juga belum secara jelas didefinisikan.

, prinsip anggaran defisit-surplus (deficit-surplus budget), soft budget control/sluit spot (kekurangan anggaran daerah ditanggung pusat), ataukah hard budget control (kekurangan anggaran daerah menjadi tanggungan daerah sendiri). Bentuk dari susunan dan jenis anggaran juga tidak didefinisikan, apakah bentuknya T-Account atau I-Account dan apakah sistem dual budgeting ataukah unified budgeting. Periode waktu anggaran juga belum secara jelas didefinisikan.")

5

Pasca Kemerdekaan Hal Keuangan diatur dalam Pasal 23 Bab VIII UUD 1945. Sistem Keuangan Daerah juga mulai dinyatakan dalam UU No.1 Tahun 1945 tentang Peraturan Mengenai Kedudukan Komite Nasional Daerah. Perkembangan selanjutnya, UU No. 22 tahun 1948 tentang Penetapan Aturan –Aturan Pokok Menenai Pemerintahan Sendiri di Daerah-Daerah yang Berhak Mengatur dan Mengurus Rumah Tangganya Sendiri. UU No. 1 tahun 1957 tentang Pokok-Pokok Pemerintah Daerah sampai UU No. 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan Daerah. UU No. 18 tahun 1965 telah disebutkan secara formal bahwa jenis anggaran yang berlaku adalah sistem dual budgeting. Sistem ini juga berlaku dalam UU No. 1 Tahun 1974. Pada umumnya sebelum tahun 2001 bentuk anggaran yang dikenal adalah T-account dan sistem anggaran berimbang.

6

Reformasi Sejak diberlakukannya UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pusat dan Daerah di masa reformasi, sistem keuangan publik di Indonesia mulai mengalami perubahan yang cukup drastis. Sistem keuangan daerah berubah dari soft baudget control menjadi hard budget control. Mulai tahun 2000, periode anggaran tahunan diubah dari 1 April-31 Maret menjadi 1 Januari-31 Desember. Sejak 2001, bentuk T-Account dalam anggaran diubah menjadai I-Account untuk menyesuaikan dengan perkembangan sistem dan standar klasifikasi anggaran internasional. Perubahan bentuk anggaran berdampak pada perubahan prinsip anggran, dari balance budget menjadi defisit-surplus.

7

Pemberlakuan UU No. 17 Tahun 2003 tentang Keuangan Negara semakin memantapkan sistem keuangan publik di Indonesia. Beberapa hal yang diamanatkan dalam UU tersebut antara lain : Belanja negara dirinci menurut organisasi, fungsi, dan jenis belanja (dari masing-masing program dan kegiatan). Penerapan anggaran berbasiskan kinerja (performance budgeting). Klasifikasi anggaran berstandar internasional (I-Account). Anggaran belanja terpadu (unified budget). Penggunaan kerangka pengeluaran jangka menengah (medium term expenditure framework).

. Penerapan anggaran berbasiskan kinerja (performance budgeting). Klasifikasi anggaran berstandar internasional (I-Account). Anggaran belanja terpadu (unified budget). Penggunaan kerangka pengeluaran jangka menengah (medium term expenditure framework).")

8

FUNGSI APBN DAN APBD Fungsi Otorasi. Mengandung arti bahwa anggaran negara atau daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Fungsi Perencanaan. Mengandung arti bahwa anggaran negara dapat menjadi pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut. Fungsi Pengawasan. Berarti anggaran negara harus menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan sesuai dengan ketentuan yang berlaku. Fungsi Alokasi. Berarti bahwa anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya serta meningkatkan efisiensi dan efektivitas perekonomian. Fungsi Distribusi. Berarti kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatuhan. Fungsi Stabilisasi. Memiliki makna bahwa anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

9

Penyusunan APBN APBN disusun setidaknya terdapat 6 sumber ketidakpastian yang berpengaruh besar dalam penentuan volume APBN, baik sisi pendapatan maupun belanja. Sumber ketidakpastian itu antara lain harga minyak bumi di pasar internasional, kuota produksi minyak mentah yang ditentukan OPEC, pertumbuhan ekonomi, inflasi, suku bunga, nilai tukar Rupiah terhadap Dollar Amerika. Penetapan angka asumsi dilaksanakan oleh suatu tim yang terdiri dari wakil-wakil Bank Indonesia, Departemen Keuangan, Badan Perencanaan Pembangunan Nasional (Bappenas), Kantor Menteri Koordinator Perekonomian, dan Badan Pusat Statistik. Pemerintah lalu menetapkan angka-angka asumsi atau sumber ketidakpastian tersebut sebagai dasar penyusunan RAPBN.

, Kantor Menteri Koordinator Perekonomian, dan Badan Pusat Statistik. Pemerintah lalu menetapkan angka-angka asumsi atau sumber ketidakpastian tersebut sebagai dasar penyusunan RAPBN.")

10

ASUMSI APBN DAN FAKTOR-FAKTOR YANG MEMPENGARUHINYA

Pertumbuhan ekonomi Indonesia Pertumbuhan ekonomi Indonesia tahun sebelumnya. Perkembangan ekonomi global dalam tahun berjalan Kondisi sosial, politik dan keamanan dalam negeri tahun berjalan. Kebijakan ekonomi makro yang dilaksanakan pada tahun berjalan. Kebijakan restrkturisasi di berbagai bidang yang akan dilaksanakan dalam tahun berjalan. Pertumbuhan ekonom : konsumsi swasta, investasi, ekspor, Inflasi : kenaikan TDL, menguatnya rupiah, lancaranya distribusi barang, kebijakan fiskal dan moneter yang berhati-hati. Nilai tukar rupiah Koreksi undervalued, membaiknya kondisi keamanan, sosial, politik. Suku bunga SBI 3 bulan Menguat / melemahnya nilai tukar rupiah. Harga minyak mentah internasional Permintaan dan penawaran minyak dunia Tingkat produksi minyak mentah Indonesia Kuota OPEC, kapasitas sumur yang semakin menurun sementara penemuan sumur baru relatif kecil, gangguan keamanan.

11

Perubahan angka asumsi RAPBN masih sangat mungkin terjadi selama berlangsungnya proses pembahasan antara pemerintah dan DPR. Perubahan ini mencerminkan sejumlah hal antara lain sebagai berikut: Pemerintah dan DPR bertanggung jawab terhadap keputusan penetapan angka-angka asumsi dalam APBN. Angka asumsi ditetapkan berdasarkan pertimbangan ekonomi dan politik. Terjadi pergeseran secara riil status APBN dari “milik pemerintah” menjadi “milik publik”

12

TUJUAN PERUBAHAN FORMAT DAN FORMAT BARU APBN

Sejak tahun 2003, APBN Indonesia tidak menggunakan konsep anggaran berimbang tetapi menggunakan konsep anggaran surplus/defisit. Hal ini antara lain bertujuan untuk meningkatkan transparansi dan akuntabilitas pengelolaan belanja negara melalui: Minimalisai duplikasi rencana kerja dan penganggaran dalam belanja negara. Meningkatkan keterkaitan antara keluaran (output) dan hasil (outcomes) sebagaimana dicapai melalui penganggaran organisasi. Perubahan format anggaran juga untuk menyesuaikan dengan klasifikasi yang digunakan secara internasional.

dan hasil (outcomes) sebagaimana dicapai melalui penganggaran organisasi. Perubahan format anggaran juga untuk menyesuaikan dengan klasifikasi yang digunakan secara internasional.")

13

Perubahan Format APBN Format Lama (Tahun Anggaran 2000-2004)

Format Baru (Tahun Anggaran 2005) Klasifikasi Jenis Belanja Dual budgeting Belanja pusat terdiri dari 6 jenis belanja (termasuk belanja pembangunan) Klasifikasi Jenis Barang Unified budgeting Belanja pusat terdiri dari 8 jenis belanja Klasifikasi Organisasi Tidak tercantum dalam Nota Keuangan dan UU APBN tetapi hanya tercantum dalam buku satuan 3 yang ditetapkan dengan Kepres. Daftar organisasi pengguna anggaran belanja tercantum dalam UU APBN. Jumlah kementerian negara / lembaga yang ada disesuaikan dengan yang ada. Klasifikasi Sektor Terdiri atas 20 sektor dan 50 sub sektor Program merupakan rincian dari sektor pada pengeluaran rutin dan pembangunan. Nama-nama program antara pengeluaran rutin dan pengeluaran pembangunan agak berbeda. Klasifikasi Fungsi Terdiri dari 11 fungsi dan 79 sub fungsi. Program pada masing-masing kementerian negara / lembaga dikompilasi sesuai dengan fungsinya Nama-nama program telah disesuaikan dengan unified budget. Dasar Alokasi Alokasi anggaran berdasarkan sektor, subsektor dan program. Alokasi anggaran berdasarkan program kementerian negara / lembaga

Klasifikasi Jenis Belanja. Dual budgeting. Belanja pusat terdiri dari 6 jenis belanja (termasuk belanja pembangunan) Klasifikasi Jenis Barang. Unified budgeting. Belanja pusat terdiri dari 8 jenis belanja. Klasifikasi Organisasi. Tidak tercantum dalam Nota Keuangan dan UU APBN tetapi hanya tercantum dalam buku satuan 3 yang ditetapkan dengan Kepres. Daftar organisasi pengguna anggaran belanja tercantum dalam UU APBN. Jumlah kementerian negara / lembaga yang ada disesuaikan dengan yang ada. Klasifikasi Sektor. Terdiri atas 20 sektor dan 50 sub sektor. Program merupakan rincian dari sektor pada pengeluaran rutin dan pembangunan. Nama-nama program antara pengeluaran rutin dan pengeluaran pembangunan agak berbeda. Klasifikasi Fungsi. Terdiri dari 11 fungsi dan 79 sub fungsi. Program pada masing-masing kementerian negara / lembaga dikompilasi sesuai dengan fungsinya. Nama-nama program telah disesuaikan dengan unified budget. Dasar Alokasi. Alokasi anggaran berdasarkan sektor, subsektor dan program. Alokasi anggaran berdasarkan program kementerian negara / lembaga.")

14

Konversi Belanja Negara Menurut Jenis Belanja dalam I-Account

Format Lama Format baru Pendapatan Negara dan Hibah I. Penerimaan dalam Negeri 1. Penerimaan perpajakan 2. Penerimaan negara bukan pajak II. Penerimaan Hibah Belanja Negara I. Belanja Pemerintah Pusat 1. Pengeluaran rutin a. Belanja Pegawai b. Belanja Barang c. Pembayaran Bunga Utang d. Subsidi e. Pengeluaran Rutin Lainnya 2. Pengeluaran Pembangunan II. Belanja untuk Daerah 1. Dana Perimbangan 2. Dana Otonomi Khusus dan Penyesuaian C. Keseimbangan Primer D. Surplus / Defisit Anggaran E. Pembiayaan I. Penerimaan dalam Negeri 1 . Penerimaan perpajakan 2. Penerimaan negara bukan pajak II. Penerimaan Hibah 1. Belanja Pegawai 2. Belanja Berang 3. Belanja Modal 4. Pembayaran Bunga Utang 5. Subsidi 6. Belanja Hibah 7. Bantuan Sosial 8. Belanja lain-lain 2. Dana Otonomi Khusu dan C. Keseimbangan Pasar

15

KOMPOSISI APBN Pendapatan Negara dan Hibah

Dalam rangka menerapkan langkah-langkah konsoldasi fiskal, optimalisasi sumber-sumber pendapatan negara dan hibah mempunyai peranan yang penting dan strategis dalam meingkatkan kapasitas fiskal, baik untuk membiayai belanja negara maupun mengendalikan anggaran. 1. Penerimaan Dalam Negerii Dapat berasal dari penjualan minyak dan gas (peneri,aan gas), atau bisa juga berasal dari penerimaan non migas. Penerimaan non migas terdiri dari: Pajak Bea Masuk. Cukai. Retribusi

, atau bisa juga berasal dari penerimaan non migas. Penerimaan non migas terdiri dari: Pajak. Bea Masuk. Cukai. Retribusi.")

16

Selain pajak, ada pula penerimaan pemerintah yang berasal dari :

Keuntungan Perusahaan Negara. Denda atau Sita. Pencetakan Uang. Pinjaman. Sumbangan dan Hibah. Penyelenggaraan Undian Berhadiah.

17

Penerimaan Hibah Penerimaan hibah merupakan salah satu penerimaan negara namun bukan merupakan penerimaan yang pasti. Lembaga-lembaga internasional yanng memberikan komitmen hibah kepada Indonesia dalam kerangka kerja sama multilateral antara lain: Multidonor Trust Fund (MDTF) yang dikelola World Bank. Asian Development Bank (ADB). Islamic Development Bank (IDB). United Nation Development Program (UNDP).

yang dikelola World Bank. Asian Development Bank (ADB). Islamic Development Bank (IDB). United Nation Development Program (UNDP).")

18

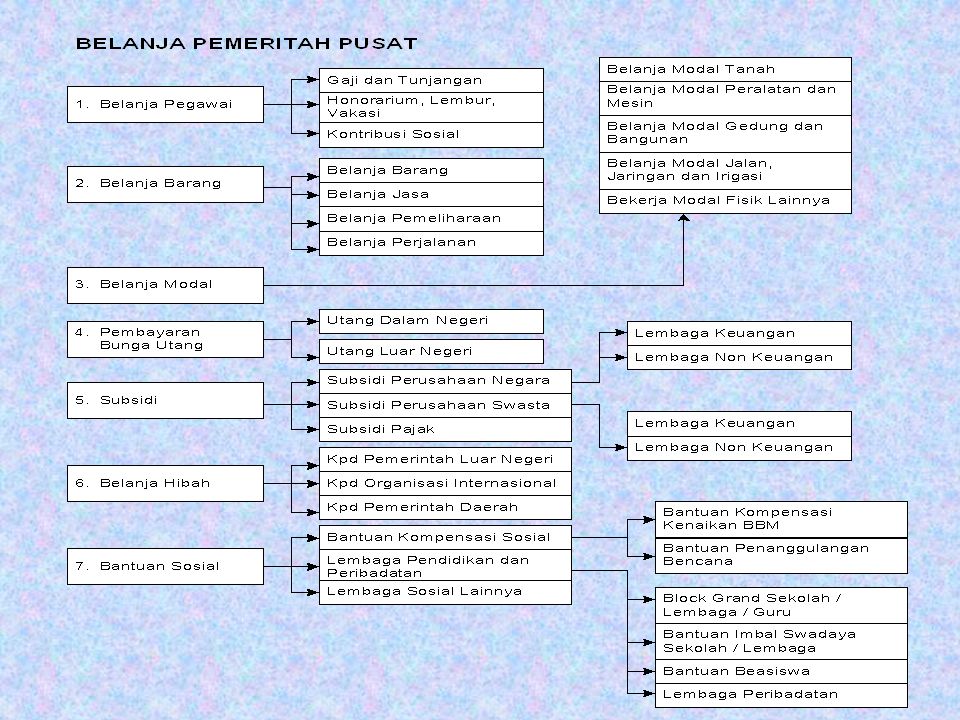

Jenis Belanja Negara dalam APBN

19

BELANJA NEGARA Belanja Pemerintah Pusat

Sesuai dengan amanat UU No. 17 Tahun 2003 Pasal 11 Ayat (5) tentang Keuangan Negara, anggaran belanja pemerintah pusat dirinci menurut klasifikasi jenis belanja, organisasi dan fungsi. Menurut Jenis. Belanja pusat menurut jenis adalah semua pengeluaran negara yang digunakan untuk membiayai belanja pegawai, belanja barang, belanja modal, pembayaran bunga hutang, subsidi, belanja hibah, belanja sosial, belanja lain-lain. Menurut Organisasi. Belanja pemerintah pusat menurut organisasi adalah semua pengeluaran negara yang dialokasikan kepada kementerian / lembaga sesuai dengan program-program yang dijalankan. Menurut Fungsi. Rincian belanja negara menurut fungsi dalam APBN dirinci ke dalam 11 fungsi, antara lain fungsi pelayanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata dan budaya, agama, pendidikan, dan perlindungan sosial.

tentang Keuangan Negara, anggaran belanja pemerintah pusat dirinci menurut klasifikasi jenis belanja, organisasi dan fungsi. Menurut Jenis. Belanja pusat menurut jenis adalah semua pengeluaran negara yang digunakan untuk membiayai belanja pegawai, belanja barang, belanja modal, pembayaran bunga hutang, subsidi, belanja hibah, belanja sosial, belanja lain-lain. Menurut Organisasi. Belanja pemerintah pusat menurut organisasi adalah semua pengeluaran negara yang dialokasikan kepada kementerian / lembaga sesuai dengan program-program yang dijalankan. Menurut Fungsi. Rincian belanja negara menurut fungsi dalam APBN dirinci ke dalam 11 fungsi, antara lain fungsi pelayanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata dan budaya, agama, pendidikan, dan perlindungan sosial.")

21

Belanja Untuk Daerah. Anggaran belanja daerah dari tahun ke tahun menunjukkan peningkatan yang cukup signifikan. Pada tahun 2001, alokasi anggaran belanja daerah baru mencakup dana perimbangan yang terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU). Seiring diberlakukannya UU No. 21 Tahun 2001 tentang Otonomi Khusus bagi Propinsi Papua, maka sejak 2002 alokasi anggaran belanja daerah juga mencakup dana otonomi khusus untuk Propinsi papua, dan dana penyeimbang/penyesuaian untuk daerah-daerah yang menerima DAU lebih kecil dari tahun sebelumnya. Selain itu, sejak tahun 2003, Dana Alokasi Khusus (DAK) juga diperluas cakupannya menjadi DAK dana reboisasi (DAK DR) dan DAK non-dana reboisasi (DAK Non-DR). .

, Dana Alokasi Umum (DAU). Seiring diberlakukannya UU No. 21 Tahun 2001 tentang Otonomi Khusus bagi Propinsi Papua, maka sejak 2002 alokasi anggaran belanja daerah juga mencakup dana otonomi khusus untuk Propinsi papua, dan dana penyeimbang/penyesuaian untuk daerah-daerah yang menerima DAU lebih kecil dari tahun sebelumnya. Selain itu, sejak tahun 2003, Dana Alokasi Khusus (DAK) juga diperluas cakupannya menjadi DAK dana reboisasi (DAK DR) dan DAK non-dana reboisasi (DAK Non-DR). .")

22

Belanja Untuk Daerah

23

Dana Perimbangan Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri atas: Dana Bagi Hasil (DBH). DBH adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil berasal dari : Pajak. Sumber Dana Bagi Hasil dari pajak terdiri dari: Pajak Bumi dan Bangunan (PBB). Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

. DBH adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil berasal dari : Pajak. Sumber Dana Bagi Hasil dari pajak terdiri dari: Pajak Bumi dan Bangunan (PBB). Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.")

24

Pemanfaatan Sumber Daya Alam

Pemanfaatan Sumber Daya Alam. Sumber Dana Bagi Hasil dari pemanfaatan sumber daya alam berasal dari: Kehutanan Pertambangan umum Perikanan Pertambangan minyak bumi Pertambangan gas bumi Pertambangan panas bumi

25

b. Dana Alokasi Umum (DAU)

b. Dana Alokasi Umum (DAU). Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. c. Dana Alokasi Khusus (DAK). Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

. Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. c. Dana Alokasi Khusus (DAK). Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.")

26

Dana Otonomi Khusus dan Dana Penyesuaian

Dana otonomi khusus disediakan khusus untuk Propinsi Papua, sesuai dengan UU No. 21 Tahun 2001 tentang Otonomi Khusus bagi Propinsi Papua, yaitu setara 2% dari alokasi DAU Nasional, yang penggunaannya diarahkan terutama untuk pembiayaan pendidikan. Dana penyesuaian yang dialokasikan ke daerah mencakup dana penyesuaian murni dan ad-hoc. Dana penyesuaian murni dialokasikan sebagai pelaksanaan kebijakan agar penerapan formula DAU lebih kecil dari DAU tahun sebelumnya ditambah dana penyesuaian murni tahun sebelumnya (hold harmless). Dana penyesuaian ad-hoc dialokasikan apabila ada kebijakan Pemerintah pusat yang berpengaruh terhadap pos anggaran tertentu dalam belanja daerah.

. Dana penyesuaian ad-hoc dialokasikan apabila ada kebijakan Pemerintah pusat yang berpengaruh terhadap pos anggaran tertentu dalam belanja daerah.")

27

Surplus / Defisit Anggaran

Sejalan dengan langkah-langkah konsolidasi fiskal yang dilakukan melalui peningkatan disiplin anggaran, tentunya ada dua hal yang perlu diperhatikan: Jika terjadi surplus anggaran, maka alokasi dana akan diarahkan ke mana? Jika terjadi defisit anggaran, bagaimana cara mengatasinya?

28

Pembiayaan Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya. Pembiayaan terdiri atas: Sisi lebih perhitungan anggaran daerah. Penerimaan pinjaman daerah. Dana cadangan daerah. Hasil penjualan kekayaan daerah yang dipisahkan.

29

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

Perubahan Format APBD Berdasarkan Keputusan Menteri Dalam Negeri No. 29 tahun 2002 tentang Pedoman Penyusunan Perhitungan APBD, format umum APBD 2003 dan seterusnya akan berbeda dengan format sebelumnya. FORMAT LAMA FORMAT BARU Penerimaan berasal dari PAD, bantuan dari pemerintah yang lebih tinggi, pinjaman. Pos belanja dibagi ke dalam belanja rutin dan pembangunan sehingga biaya keseluruhan unit tidak terlihat. Kriteria belanja rutin dn belanja pembangunan tidak jelas, sehingga mudah dimanipulasi. Berbasis input yang sulit dihubungkan dengan tujuan unit terkait. Pendapatan terdiri dari PAD dan penerimaan dirinci menurut obyeknya. Pos belanja dibagi atas dasar aktivitas dan jenis biaya di masing-masing dinas dan sumber dananya. Belanja terdiri dari belanja Aparatur Daerah, Pelayanan Publik, Bagi Hasil dan Bantuan Keuangan. Selain itu belanja dirinci ke dalam 21 bidang. Belanja rutin berpeluang setiap tahun, sementara belanja pembangunan adalah belanja barang modal. Pembiayaan terdiri dari Penerimaan Daerah dan Pengeluaran Daerah Berbasis output yaitu sesuai dengan sasaran dan standar pelayanan yang diharapkan.

30

KOMPOSISI APBD Sumber Penerimaan Daerah

Pendapatan Daerah. Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Pendapatan daerah bersumber dari: 1. Pendapatan Asli Daerah (PAD). PAD adalah pendaatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. 2. Dana Perimbangan. Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari dana bagi hasil (DBH), dana alokasi umum (DAU) dan dana alokasi khusus (DAK)

. PAD adalah pendaatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. 2. Dana Perimbangan. Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari dana bagi hasil (DBH), dana alokasi umum (DAU) dan dana alokasi khusus (DAK)")

31

3. Lain-Lain Pendapatan yang Sah

3. Lain-Lain Pendapatan yang Sah. Terdiri atas pendapatan hibah dan pendapatan dana darurat dengan ketentuan sebagai berikut: Pendapatan hibah merupakan bantuan yang tidak mengikat. Hibah kepada daerah yang bersumber dari luar negeri dilakukan melalui pemerintah. Hibah dituangkan dalam suatu naskah perjanjian antara pemerintah daerah dan pemberi hibah. Hibah digunakan sesuai dengan naskah perjanjian.

32

Pembiayaan Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya. Pembiayaan terdiri atas: Sisa lebih perhitungan anggaran daerah. Penerimaan pinjaman daerah. Dana cadangan daerah. Hasil penjualan kekayaan daerah yang dipisahkan. Pos Belanja Pos belanja dibagi atas dasar aktivitas dan jenis belanja di masing-masing dinas dan sumber dananya. Belanja terdiri dari belanja Aparatur Daerah, Belanja Pelayanan Publik/Non-Aparatur, Belanja Bagi Hasil dan Bantuan Keuangan dan Belanja Tidak Tersangka. Pembiayaan dalam struktur APBD terdiri dari Penerimaan Daerah dan Pengeluaran Daerah.

33

Hubungan Antara Keuangan Pusat dan Daerah

Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah mengamanatkan bahwa setiap penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepala daerah, harus diikuti dengan pendanaannya (money follows function) artinya jika kewenangan dilimpahkan ke daerah, maka uang untuk mengelola kewenangan itu pun harus dilimpahkan ke daerah. Hubungan antara pusat dan daerah sejak Undang-Undang Nomor 5 Tahun 1974 sebenarnya sudah berpijak pada tiga asas desentralisasi, antara lain dekonsentrasi, desentralisasi, dan tugas pembantuan. Ketiga pengertian di atas pada dasarnya memiliki makna yang sama yaitu adanya ‘pelimpahan wewenang’.

artinya jika kewenangan dilimpahkan ke daerah, maka uang untuk mengelola kewenangan itu pun harus dilimpahkan ke daerah. Hubungan antara pusat dan daerah sejak Undang-Undang Nomor 5 Tahun 1974 sebenarnya sudah berpijak pada tiga asas desentralisasi, antara lain dekonsentrasi, desentralisasi, dan tugas pembantuan. Ketiga pengertian di atas pada dasarnya memiliki makna yang sama yaitu adanya ‘pelimpahan wewenang’.")

34

Beberapa tujuan alokasi dana dari pusat ke daerah dalam rangka pelaksanaan otonomi daerah adalah sebagai berikut : Pembelanjaan seluruhnya atau sebagian atas kepentingan yang bersifat nasional atau lebih dari satu daerah. Mendorong upaya pemerintah daerah untuk melaksanakan program-program pembangunan dan pelayanan yang sejalan dengan kebijakan nasional. Merangsang pertumbuhan ekonomi daerah. Mengendalian pengeluaran ekonomi daerah. Menetapkan standar pelayanan atau pembangunan yang adil. Mengembangkan wilayah-wilayah yang kapasitas fiskalnya rendah. Membantu wilayah atau daerah untuk mengatasi keadaan darurat.

35

KEBIJAKAN FISKAL NASIONAL

Kebijakan fiskal merupakan langkah-langkah pemerintah untuk membuat perubahan-perubahan dalam sistem pajak atau dalam pembelanjaannya dengan maksud untuk mengatasi maslah-masalah ekonomi yang dihadapi. Berdasakan kepada jenis-jenisnya, kebijakan fiskal dapat dibedakan menjadi dua jenis yaitu penstabil otomatik dan kebijakan fiskal diskresioner.

36

Penstabil Otomatik Tarif Pajak. Tarif pajak yang berlaku dalam pemungutan pajak adalah sebagai berikut: Tarif Pajak Proporsional.Tarif pajak proporsional adalah tarif pemungutan pajak menggunakan persentase (%) yang tetap (tidak berubah-ubah) berapapun jumlah yang digunakan sebagai dasar pemungutan pajak. Jumlah Kena Pajak %Pajak Beban Pajak 10%

yang tetap (tidak berubah-ubah) berapapun jumlah yang digunakan sebagai dasar pemungutan pajak. Jumlah Kena Pajak. %Pajak. Beban Pajak %")

37

Tarif Pajak Progresif. Tarif pajak progresif atau tarif pajak meningkat adalah tarif pemungutan pajak dengan persentase (%) yang meningkat. Tarif pajak Regresif. Tarif pajakregresif (menurun) adalah tarif pemungutan pajak dengan persentase (%) yang semakin kecil (menurun). Jumlah Kena Pajak %Pajak Beban Pajak 10% 11% 12% 13% 14% Jumlah Kena Pajak %Pajak Beban Pajak 10% 9% 8% 7% 6%

adalah tarif pemungutan pajak dengan persentase (%) yang semakin kecil (menurun). Jumlah Kena Pajak. %Pajak. Beban Pajak % 11% 12% 13% 14% Jumlah Kena Pajak. %Pajak. Beban Pajak % 9% 8% 7% 6%")

38

4. Tarif Pajak Tetap. Tarif pajak tetap adalah tarif pemungutan pajak yang tidak berdasarkan persentase tetapi berdasarkan nilai rupiah tertentu yang tidak berubah-ubah berapapun jumlah kena pajaknya. Yang termasuk ke dalam tarif pajak tetap antara lain bea materai cek, giro bilyet. Kena Pajak Beban Pajak 6.000

39

Perbandingan Penerapan Berbagai Tarif Pajak

No. Jml Kena Proporsional Progresif Regresif Tetap Pajak % Nilai Rp Nilai (Rp) 1 10 6.000 2 11 9 3 12 8 4 13 7 5 14 6

")

40

Asuransi Pengangguran

Di berbagai negara maju, para pekerja diharuskan untuk membayar sejumlah uang iuran tertentu yang dinamakan asuransi pengangguran atau asuransi jaminan sosial. Program asuransi pengangguran ini termasuk sebagai salah satu jenis penstabil otomatik karena program tersebut dapat mengurangi besarnya gerak naik turun pendapatan nasional yang berlaku dalam jangka panjang. Kebijakan Harga Minimum Kebijakan harga minimum digunakan untuk menjamin agar ada kestabilan harga hasil petani dan terutama utnuk menjaga agar pendapatan petani tidak mengalami penurunan ke tingkat yang sangat rendah sekali.

41

b. Pada waktu kemerosotan harga suatu barang pertanian adalah serius dan telah berada di bawah tingkat harga minimum yang ditetapkannya, pemerintah akan membeli barang pertanian itu pada harga minimum yang ditetapkannya. Disamping menstabilkan pendapatan para petani juga akan mengurangi besarnya gerak naik turun kegiatan ekonomi. c. Penstabil otomatik bukanlah kebijakan fiskal utnuk mengatasi masalah makroekonomi yang utama (pengangguran, inflasi dan tingkat pertumbuhan ekonominyang lambat). Penstabil otomatik memiliki kemampuan yang terbatas dalam menciptakan kestabilan ekonomi yang selalu dicita-citakan oleh setiap masyarakat.

. Penstabil otomatik memiliki kemampuan yang terbatas dalam menciptakan kestabilan ekonomi yang selalu dicita-citakan oleh setiap masyarakat.")

42

Kebijakan Fiskal Diskresioner

Kebijakan fiskal diskresioner merupakan langkah-langkah pemerintah untuk mengubah pengeluarannya atau pemungutan pajaknya dengan tujuan untuk (i) mengurangi gerak naik turun tingkat kegiatan ekonomi dari waktu ke waktu, dan (ii) menciptakan suatu tingkat kegiatan ekonomi yang mencapai tingkat penggunaan tenaga kerja yang tinggi, tidak menghadapi masalah inflasi dan selalu mengalami pertumbuhan yang memuaskan. Terdapat dua macam alat yang digunakan oleh pemerintah untuk menjalankan kebijakan tersebut antara lain: (i) membuat perubahan-perubahan atas pengeluarannya; (ii) membuat perubahan-perubahan atas pajak yang dipungutnya.

mengurangi gerak naik turun tingkat kegiatan ekonomi dari waktu ke waktu, dan (ii) menciptakan suatu tingkat kegiatan ekonomi yang mencapai tingkat penggunaan tenaga kerja yang tinggi, tidak menghadapi masalah inflasi dan selalu mengalami pertumbuhan yang memuaskan. Terdapat dua macam alat yang digunakan oleh pemerintah untuk menjalankan kebijakan tersebut antara lain: (i) membuat perubahan-perubahan atas pengeluarannya; (ii) membuat perubahan-perubahan atas pajak yang dipungutnya.")

43

PERANAN KEBIJAKAN FISKAL

Kebijakan fiskal memegang peranan penting dalam menstabilkan tingkat kegiatan ekonomi dan menciptakan tingkat kegiatan ekonomi ke arah yang dikehendaki. Terdapat tiga jenis sistem anggaran yang dapat diterapkan dalam kebijakan fiskal. Anggaran Surplus. Anggaran disebut surplus bila pemerimaan diperkirakan lebih besar daripada pengeluaran. Anggaran Defisit. Anggaran disebut defisit jika pengeluaran pemerintah diperkirakan lebih besar daripada pendapatan. Anggaran Seimbang atau Berimbang. Definisi anggaran berimbang yang umum diterapkan di dunia berdasarkan GFS dan NSA adalah keseimbangan antara penerimaan (tanpa pinjaman) dengan total pengeluaran.

dengan total pengeluaran.")

44

Tiga Kemungkinan Bentuk Anggaran

45

Kebijakan Fiskal Nasional

46

Penjualan kekayaan Daerah yang dipisahkan. Pinjaman Daerah.

Pemerintah sebagai pemegang otoritas kebijakan fiskal mengalokasikan dana APBN ke daerah melalui APBD. Sumber pendapatan berasal dari dana desentralisasi, dekonsentrasi dan tugas pembantuan dari pemerintah pusat ke pemerintah daerah. Menurut UU No. 33 tahun 2004, dalam pasal 84 dikatakan bahwa ketika APBD diperkirakan defisit, maka pembiayaan defisit APBD bersumber dari: Sisa Lebih Perhitungan Anggaran (SILPA). Dana Cadangan. Penjualan kekayaan Daerah yang dipisahkan. Pinjaman Daerah.

. Dana Cadangan. Penjualan kekayaan Daerah yang dipisahkan. Pinjaman Daerah.")

Presentasi serupa