Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Biaya Overhead Pabrik

2

Penggolongan B.FOH Berdasarkan sifatnya

Berdasarkan perilakunya yang berhubungan dengan perubahan volume kegiatan Berdasarkan hubungannya dengan departemen

3

B.FOH Menurut Sifatnya Biaya bahan penolong

Biaya reparasi dan pemeliharaan Biaya tenaga kerja tidak langsung Biaya yang ada karena penilaian terhadap aktiva Biaya yang ada karena berlalunya waktu B.FOH lain yang secara langsung memerlukan pengeluaran uang tunai

4

B. Bahan Penolong Bahan yang tidak menjadi bagian produk jadi atau meskipun menjadi bagian dari produk jadi tetapi nilainya relatif kecil dibandingkan dengan HP.Produksi Contoh : Pada perusahaan percetakan : perekat, tinta koreksi, pita mesin ketik Pada perusahaan kue : pewarna makanan, pemanis buatan, ragi, soda kue dll.

5

B. Reparasi Dan Pemeliharaan

Meliputi biaya untuk suku cadang, biaya bahan habis pakai dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan aktiva yang dimiliki oleh perusahaan seperti gedung, laboratorium dsb.

6

B. TK Tdk Langsung TKTL adalah TK pabrik yang upahnya tidak diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya TKTL meliputi upah, tunjangan dan biaya kesejahteraan TKTL meliputi karyawan yang bekerja dalam departemen pembantu dan karyawan tertentu yang bekerja dalam departemen produksi

7

Biaya Yang Ada Karena Penilaian Terhadap Aktiva

Biaya depresiasi/penyusutan aktiva tetap yang dimiliki perusahaan Contoh : Penyusutan gedung, mesin dsb. Biaya Yang Ada Karena Berlalunya Waktu Biaya asuransi Contoh : asuransi gedung, asuransi kecelakaan Karyawan dsb

8

B.FOH Lain Yang Secara Langsung Memerlukan Pengeluaran Uang Tunai

B.reparasi yang diserahkan kepada pihak luar perusahaan Contoh : biaya listrik PLN

9

B.FOH Berdasarkan perilakunya yang berhubungan dengan perubahan volume kegiatan

B.FOH tetap B.FOH variabel B.FOH semivariabel : B.FOH yang besarnya berubah tidak sebanding dengan volume kegiatan, biasanya langsung dipecah menjadi variabel dan tetap

10

B.FOH Berdasarkan hubungannya dengan departemen

Akan ada jika perusahaan memiliki departemen lain (departemen pembantu) selain departemen produksi Dibagi menjadi 2 : B.FOH langsung departemen : B.FOH yang terjaadi pada departemen tertentu dan hasilnya hanya dirasakan oleh departemen tersebut Contoh : gaji mandor departemen produksi, penyusutan mesin dan biaya bahan penolong B.FOH tidak langsung departemen :B.FOH yang hasilnya dinikmati lebih dari satu departemen Contoh : pemeliharaan dan asuransi gedung pabrik yang digunakan oleh beberapa departemen

selain departemen produksi. Dibagi menjadi 2 : B.FOH langsung departemen : B.FOH yang terjaadi pada departemen tertentu dan hasilnya hanya dirasakan oleh departemen tersebut. Contoh : gaji mandor departemen produksi, penyusutan mesin dan biaya bahan penolong. B.FOH tidak langsung departemen :B.FOH yang hasilnya dinikmati lebih dari satu departemen. Contoh : pemeliharaan dan asuransi gedung pabrik yang digunakan oleh beberapa departemen.")

11

Penentuan Tarif B.FOH Alasan pembebanan B.FOH pada produk bdsk tarif di muka : Jika FOH yang sesungguhnya terjadi dibebankan kepada produk maka akan menyebabkan HP Produksi per satuan menjadi berfluktuasi Manajemen memerlukan informasi HP Produksi per satuan pada saat pesanan selesai dikerjakan, padahal ada elemen B.FOH yang baru bisa diketahui setelah akhir bulan atau akhir tahun, misalnya biaya listrik dan air.

12

Penyebab terjadinya Fluktuasi HP Produksi per satuan

Perubahan tingkat produksi dari bulan ke bulan Perubahan tingkat efisiensi produksi Adanya B.FOH yang terjadi secara sporadik, menyebar secara tidak merata selama jangka waktu satu tahun B.FOH tertentu sering terjadi secara teratur pada waktu-waktu tertentu

13

Tahapan Penyusunan Tarif FOH

Menyusun anggaran B.FOH Memilih dasar pembebanan B.FOH pada produk Menghitung tarif B.FOH

14

Hal –hal yang perlu diperhatikan dalam penyusunan anggaran B.FOH

Kapasitas teoritis : kapasitas pabrik atau departemen untuk menghasilkan produk dalam kecepatan penuh tanpa berhenti selama jangka waktu tertentu. Kapasitas praktis : kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan internal perusahaan (masih belum memperhitungkan hambatan eksternal).

.")

15

Kapasitas normal : kemampuan perusahaan dalam memproduksi dan menjual produknya dalam jangka panjang. Kapasitas sesungguhnya yang diharapkan: Kapasitas sesungguhnya yang diperkirakan akan bisa dicapai oleh perusahaan dalam tahun yang akan datang Merupakan pendekatan jangka pendek yang biasanya menyebabkan penggunaan tarif yang berbeda dari periode ke periode.

16

Kelemahan penggunaan kapasitas sesungguhnya sbg dasar tarif FOH

Menyebabkan perbedaan tarif FOH yang besar dari tahun ke tahun. Contoh : perusahaan yang menggunakan peralatan yang serba otomatis (FOH tetapnya relatif besar) sehingga penjualannya cenderung fluktuatif 2. Biaya karena kapasitas mengganggur menjadi diperhitungkan dalam HP.Produksi yang bisa mempengaruhi keputusan manajemen Contoh : bila ada hubungan antara HP dengan harga jual produk maka pada periode yang kapasitasnya menganggur HP dan harga jual akan lebih tinggi dan manajemen akan kesulitan untuk menjual produk

sehingga penjualannya cenderung fluktuatif. 2. Biaya karena kapasitas mengganggur menjadi diperhitungkan dalam HP.Produksi yang bisa mempengaruhi keputusan manajemen. Contoh : bila ada hubungan antara HP dengan harga jual produk maka pada periode yang kapasitasnya menganggur HP dan harga jual akan lebih tinggi dan manajemen akan kesulitan untuk menjual produk.")

17

Pemilihan Dasar Pembebanan Biaya FOH

Satuan produk Biaya Bahan Baku Biaya TKL Jam TKL Jam mesin Faktor yg harus diperhatikan dalam Pembebanan Biaya FOH Jenis Biaya FOH yang jumlahnya paling dominan dalam departemen produksi Sifat-sifat Biaya FOH yang dominan dan keeratan hubungan sifat tersebut dengan dasar pembebanan yang akan dipakai

18

Pembebanan Biaya FOH Berdasarkan Satuan Produk

Merupakan metode yang paling sederhana dan yang langsung membebankan B.FOH pada produk Cocok untuk perusahaan yang hanya memproduksi satu macam produk. Contoh : Ada 20 jenis B.FOH dan yang jumlahnya relatif besar adalah B.Asuransi Bhn.Baku. B.FOH dibebankan pada produk atas dasar B.BB yang dipakai masing-masing produk, karena B.Asuransi sifatnya bervariasi jumlahnya dengan HP BB yang diasuransikan (B.FOH berhubungan erat dengan HP BB)

")

19

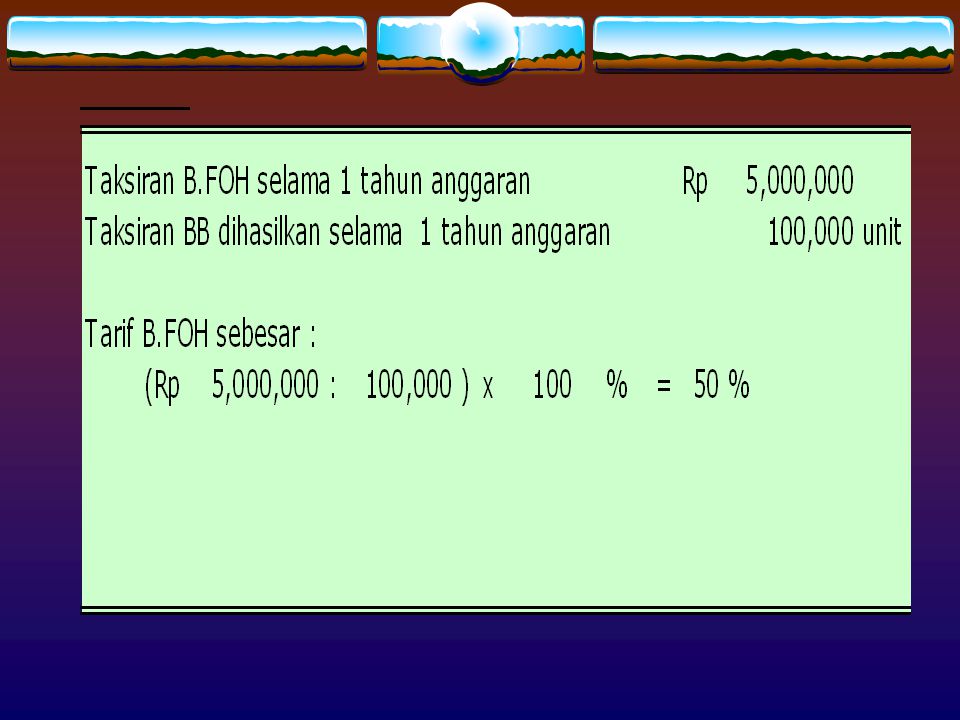

Rumus Biaya FOH Berdasarkan Satuan Produk

Tarif FOH per satuan : Taksiran B.FOH Taksiran jumlah satuan produk yang dihasilkan Contoh : Taksiran B.FOH selama 1 tahun = Rp Taksiran jumlah produk yang dihasilkan selama tahun anggaran = Tarif FOH = Rp / = Rp 500 per unit produk

20

Pembebanan Biaya FOH Berdasarkan Biaya Bahan Baku

Semakin besar B.BB yang dikeluarkan maka B.FOH nya juga semakin besar

22

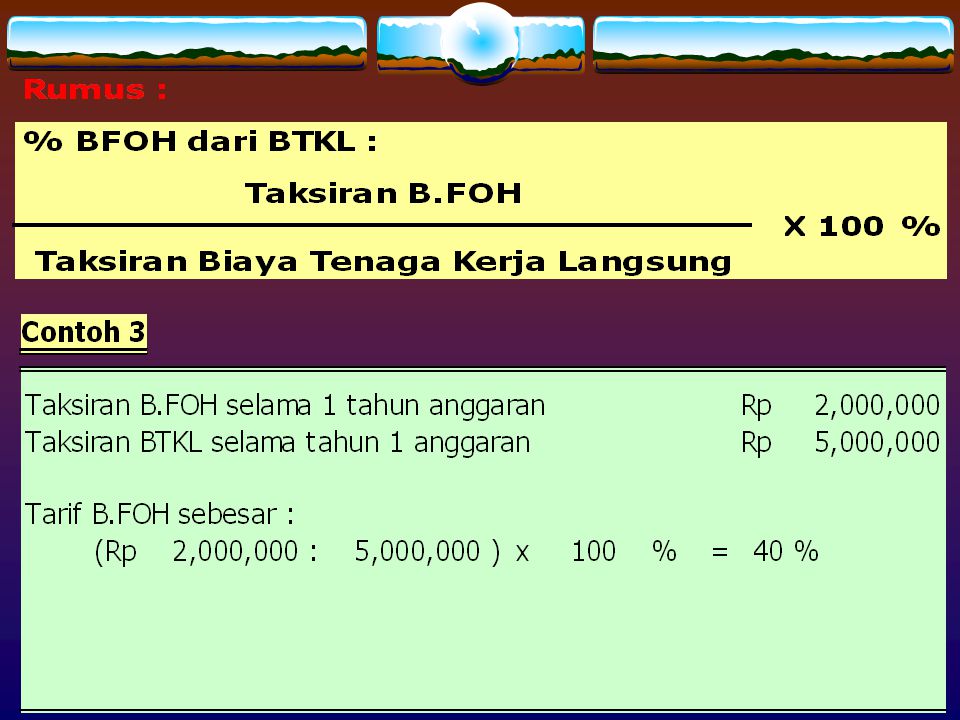

Pembebanan Biaya FOH Berdasarkan Biaya Tenaga Kerja

Jika sebagian besar B.FOH berhubungan erat dengan upah TKL Kelemahan: B.FOH harus dilihat sbg tambahan nilai produk sedangkan tambahan nilai sering disebabkan karena biaya depresiasi aktiva tetap yang mempunyai harga pokok tinggi yang tidak mempunyai hubungan dengan BTKL Jumlah BTKL mrpk total upah dgn tarif tinggi dan rendah, jika pekerjaan dikerjakan oleh karyawan tarif tinggi maka FOHnya akan tinggi dan sebaliknya.

24

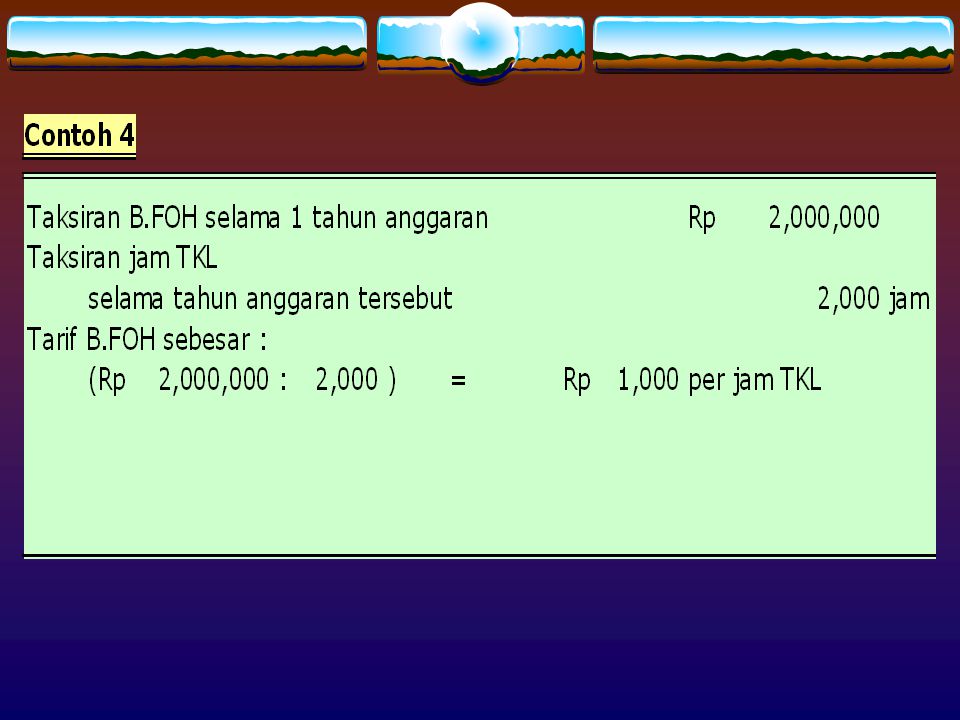

Pembebanan Biaya FOH Berdasarkan Jam Tenaga Kerja Langsung

Jika sebagian besar B.FOH berhubungan erat waktu untuk membuat produk

26

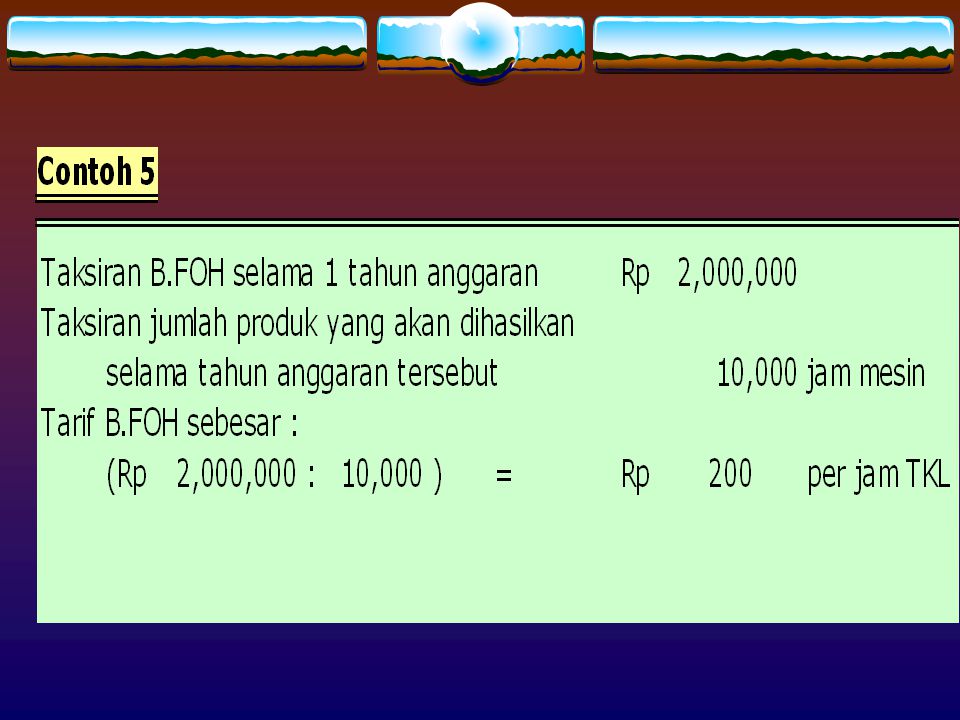

Pembebanan Biaya FOH Berdasarkan Jam Mesin

Jika sebagian besar B.FOH bervariasi dengan penggunaan mesin

28

Perhitungan Tarif FOH Contoh : PT. Mutiara Kasih memproduksi produknya berdasarkan pesanan. Dalam penentuan tarif B.FOH telah disusun B.FOH (lihat tabel). B.FOH dibebankan pada produk berdasarkan jam mesin. Anggaran B.FOH disusun pada kapasitas normal sebanyak jam mesin.

. B.FOH dibebankan pada produk berdasarkan jam mesin. Anggaran B.FOH disusun pada kapasitas normal sebanyak jam mesin.")

29

Anggaran B.FOH

30

Perhitungan Tarif FOH

31

Pembebanan B.FOH pada produk dengan Metode Full Costing

Berdasarkan contoh, misal PT. Mutiara Kasih menerima 100 Macam Pesanan dan menghabiskan waktu pengerjaan sebanyak jam dalam tahun 20XX, maka biaya FOH yang dibebankan pada produk adalah Rp ,- (Rp 140 per jam x jam) Jurnalnya : Barang dalam proses-B.FOH Rp Biaya FOH dibebankan Rp

Jurnalnya : Barang dalam proses-B.FOH Rp Biaya FOH dibebankan Rp")

32

Pembebanan B.FOH pada produk dengan Metode Variable Costing

Berdasarkan contoh, misal PT. Mutiara Kasih maka biaya FOH yang dibebankan pada produk adalah Rp ,- (Rp 72,5 per jam x jam)* * Dalam Variabel Costing yang dibebankan hanya biaya yang bersifat variabel saja. Jurnalnya : Barang dalam proses-B.FOH Rp ,- Biaya FOH Variabel dibebankan Rp ,-

* * Dalam Variabel Costing yang dibebankan hanya biaya yang bersifat variabel saja. Jurnalnya : Barang dalam proses-B.FOH Rp ,- Biaya FOH Variabel dibebankan Rp ,-")

33

Pengumpulan B.FOH Sesungguhnya

Digunakan untuk membandingkan dengan FOH yang dibebankan berdasarkan tarif (untuk mengetahui selisihnya, apakah kurang aatau berlebih).

.")

34

Pengumpulan B.FOH Sesungguhnya

35

Pengumpulan B.FOH Sesungguhnya Metode Full Costing

36

Pengumpulan B.FOH Sesungguhnya Metode Variabel Costing

37

Perhitungan & Analisis Selisih B.FOH Metode Full Costing

38

Perhitungan & Analisis Selisih B.FOH Metode Full Costing (Jurnal)

")

39

Perhitungan & Analisis Selisih B

Perhitungan & Analisis Selisih B.FOH Metode Full Costing (Selisih Anggaran)

")

40

Perhitungan & Analisis Selisih B

Perhitungan & Analisis Selisih B.FOH Metode Full Costing (Selisih Anggaran)

")

41

Perhitungan & Analisis Selisih B

Perhitungan & Analisis Selisih B.FOH Metode Full Costing (Selisih Kapasitas I)

")

42

Perhitungan & Analisis Selisih B

Perhitungan & Analisis Selisih B.FOH Metode Full Costing (Selisih Kapasitas II)

")

43

Perhitungan & Analisis Selisih B

Perhitungan & Analisis Selisih B.FOH Metode Full Costing (Selisih Kapasitas III)

")

44

Perhitungan & Analisis Selisih B.FOH Metode Variabel Costing

45

Perhitungan & Analisis Selisih B.FOH Metode Variabel Costing (Jurnal)

")

46

Perlakuan Terhadap Selisih FOH

47

Perlakuan Terhadap Selisih FOH (Metode I)

")

48

Perlakuan Terhadap Selisih FOH (Pembagian Selisih)

")

49

Perlakuan Terhadap Selisih FOH (Jurnal & Metode II)

")

Presentasi serupa

>")

>")