Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Manajemen Risiko menggunakan Efek Beragun Aset (EBA)

(Risk Management using Asset Backed Securities - ABS)

")

2

Mengapa Manajemen Risiko diperlukan oleh dunia Perbankan

Semakin seringnya terjadi kerugian pada lembaga keuangan (bentuknya apa ?) Banyak produk dan jasa yang mirip satu dengan lainnya diantara lembaga keuangan tsb (risiko Pasar/Manajemen). Perkembangan layanan dengan menggunakan teknologi sering berpengaruh pada sistem layanan (masalah-masalah IT)

Banyak produk dan jasa yang mirip satu dengan lainnya diantara lembaga keuangan tsb (risiko Pasar/Manajemen). Perkembangan layanan dengan menggunakan teknologi sering berpengaruh pada sistem layanan (masalah-masalah IT)")

3

Beberapa Contoh Risiko yang Pernah terjadi dalam Industri Bank Dalam Negri

Bank BNI : L/C fiktif, kerugian +/- Rp 1,7 triliun Bank BRI : Cash Collateral Credit, kerugian +/- Rp 297 M Bank Mandiri : Deposito fiktif, kerugian +/- Rp 39M dll

4

Risiko apa yang dihadapi dunia Perbankan ?

Penyaluran dana yang salah sasaran Kinerja SDM yang buruk Kondisi perekonomian makro yang buruk Persaingan yang semakin ketat antar lembaga perbankan Perkembangan teknologi

5

Defenisi Risiko Perbankan dan Persepsi

Tingkat ketidak pastian dan net return yg akan terjadi (JP.Morgan) The likely swing of profit which is caused by interest rate movement,foreign exchange, payment, technology ect.

The likely swing of profit which is caused by interest rate movement,foreign exchange, payment, technology ect.")

6

Defenisi Risiko Perbankan dan Persepsi

3. Merupakan perubahan negatif yg mungkin terjadi atas nilai suatu portofolio aset yg dapat diukur dg probabilitas tertentu dalam rentang waktu yg diketahui 4. Faktor potensial yg dapat menyebabkan kerugian keuangan pada modal bank

7

Sudut Pandang terhadap risiko Perbankan

Risiko adalah multidimensional Risiko saling berhubungan satu dengan lainnya Eksposure risiko yang sulit dipahami berada pada risiko-risiko yang saling tumpang tindih

8

Besar kecilnya risiko-risiko Perbankan

Besar kecilnya risiko-risiko tersebut akan sangat tergantung pada berbagai faktor (risk exposures) seperti : 1. kemampuan dan kejelian dari manajemen bank untuk membaca dan memprediksi pergerakan suku bunga, perubahan-perubahan yang terjadi di pasar 2. risk appetite dari pengelola bank itu sendiri apakah cenderung bersifat tinggi atau rendah.

seperti : 1. kemampuan dan kejelian dari manajemen bank untuk membaca dan memprediksi pergerakan suku bunga, perubahan-perubahan yang terjadi di pasar. 2. risk appetite dari pengelola bank itu sendiri apakah. cenderung bersifat tinggi atau rendah.")

9

Untuk meminimalisir risiko-risiko yang dihadapi oleh suatu bank, maka

manajemen bank harus memiliki keahlian dan kompetensi yang memadai sehingga segala macam risiko yang berpotensi untuk muncul dapat diantisipasi dari sejak awal dan dicarikan cara penanggulangannya.

10

Golongan dan Jenis Risiko Perbankan

1. Risiko Operasional Risiko Hukum Risiko Reputasi Risiko Kepatuhan 2. Risiko Kredit Risiko Likuiditas 3. Risiko Pasar Risiko Strategik

11

Assets Backed Securities/ABS (Efek Beragun Aset/EBA)

Bapepam (Pedoman KIK EBA); unit penyertaan KIK yang portofolionya terdiri dari aset keuangan berupa tagihan yang timbul dari; SBK, Sewa Guna Usaha, Perjanjian jual beli bersyarat, Perjanjian pinjaman cicilan, tagihan Kartu Kredit, pemberian kredit (termasuk KPR/KPA), Efek yang ber- sifat Utang yang dijamin Pemerintah, Sarana peningkatan kredit/arus kas (cash enhancement/cash-flow, serta aset keuangan setara dan aset keuangan lain yang berkaitan dengan aset keuangan tersebut. Berdasarkan Keputusan, dalam prakteknya EBA dikelompokkan dalam Reksadana KIK- terbuka.

; unit penyertaan KIK yang portofolionya terdiri dari aset keuangan berupa tagihan yang timbul dari; SBK, Sewa Guna Usaha, Perjanjian jual beli bersyarat, Perjanjian pinjaman cicilan, tagihan Kartu Kredit, pemberian kredit (termasuk KPR/KPA), Efek yang ber- sifat Utang yang dijamin Pemerintah, Sarana peningkatan kredit/arus kas (cash enhancement/cash-flow, serta aset keuangan setara dan aset keuangan lain yang berkaitan dengan aset keuangan tersebut. Berdasarkan Keputusan, dalam prakteknya EBA dikelompokkan dalam Reksadana KIK- terbuka.")

12

Manfaat EBA Bagi penerbit/originator (umumnya Bank dan Lemb. Pembiayaan): Meningkatkan likuiditas dengan cara memutar “uang tidur”, Membantu memperbesar penyaluran kredit, tanpa membahayakan rasio kecukupan modal (capital adequasi ratio/CAR), Bagi Public Service Utilities (PLN dan Telkom), potofolio tagihan bisa segera dijadikan dana untuk modal kerja, dibandingkan harus menerbitkan obligasi. -

, Bagi Public Service Utilities (PLN dan Telkom), potofolio tagihan bisa segera dijadikan dana untuk modal kerja, dibandingkan harus menerbitkan obligasi. -")

13

Manfaat EBA Bagi investor;

Tingkat suku bunga yang lebih tinggi dibanding deposito, reksadana. Peringkat/rating EBA lebih tinggi dari Obligasi. Namun karena EBA produk baru, tidak dijamin oleh Pemerintah, investor perlu berhati hati.

14

Jenis EBA EBA Arus Kas Tetap; investor menerima pembayaran bunga yang besarnya tetap dalam jangka tertentu; EBA Arus Kas Tidak Tetap; investor menerima pembayaran bunga yang besarnya tidak tetap. Untuk bisa menerbitkan EBA, harus didirikan suatu Special purposes Vehicles (SPV) atau PT Khusus. Suatu PT yang didirikan membatasi kegaiatnya dengan hanya untuk memiliki aset kredit, namun tidak mengelola aset kredit tersebut. Dengan pembatasan ini dan pembatasan lainnya, SPV distrukturkan agar sulit dipailitkan.

atau PT Khusus. Suatu PT yang didirikan membatasi kegaiatnya dengan hanya untuk memiliki aset kredit, namun tidak mengelola aset kredit tersebut. Dengan pembatasan ini dan pembatasan lainnya, SPV distrukturkan agar sulit dipailitkan.")

15

Assets Backed Securities/ABS (Efek Beragun Aset/EBA)

EBA adalah efek yang disekuritisasi berdasarkan aset tertentu. Aset tersebut dinilai (valuasi), kemudian diperjualbelikan. Sekuritisasi aset adalah proses menjadikan suatu piutang atau tagihan yg ditarnsformasikan ke dalam bentuk efek yg dijamin dengan aset tersebut. Kumpulan piutang/tagihan tersebut diubah menjadi investasi yg diperdagangkan di Pasar Modal. Dasar Hukum EBA Peraturan Bapepam No. IX.K.1 Dengan Efek ini perusahaan yang memutuhkan dana besar yang mendesak dan tidak ingin terkena kewajiban pembayaran bunga kredit, maka perusahanan bisa mengeluarkan efek yang nilainya dijaminkan dengan aset yang dimiliki oleh perusahaan yang telah mendapatkan valuasi dari pihak yang berwenang (APPRAISAL)

, kemudian diperjualbelikan. Sekuritisasi aset adalah proses menjadikan suatu piutang atau tagihan yg ditarnsformasikan ke dalam bentuk efek yg dijamin dengan aset tersebut. Kumpulan piutang/tagihan tersebut diubah menjadi investasi yg diperdagangkan di Pasar Modal. Dasar Hukum EBA Peraturan Bapepam No. IX.K.1. Dengan Efek ini perusahaan yang memutuhkan dana besar yang mendesak dan tidak ingin terkena kewajiban pembayaran bunga kredit, maka perusahanan bisa mengeluarkan efek yang nilainya dijaminkan dengan aset yang dimiliki oleh perusahaan yang telah mendapatkan valuasi dari pihak yang berwenang (APPRAISAL)")

16

EFEK BERAGUN ASET (EBA)

Efek yang diterbitkan oleh kontrak investasi kolektif Efek Beragun Aset. Portofolionya bisa terdiri dari: ASET KEUANGAN BERUPA TAGIHAN YANG TIMBUL DARI SURAT BERHARGA KOMERSIAL, TAGIHAN KARTU KREDIT, TAGIHAN YANG TIMBUL DI KEMUDIAN HARI (FUTURE RECEIVABLES), PEMBERIAN KREDIT TERMASUK KREDIT PEMILIKAN RUMAH ATAU APARTEMEN, EFEK BERSIFAT UTANG YANG DIJAMIN PEMERINTAH, SARANA PENINGKATAN KREDIT (CREDIT ENHANCEMENT) / ARUS KAS (CASH FLOW), ASET KEUANGAN SETARA DAN ASET KEUANGAN LAIN YANG BERKAITAN DENGAN ASET KEUANGAN TERSEBUT

, PEMBERIAN KREDIT TERMASUK KREDIT PEMILIKAN RUMAH ATAU APARTEMEN, EFEK BERSIFAT UTANG YANG DIJAMIN PEMERINTAH, SARANA PENINGKATAN KREDIT (CREDIT ENHANCEMENT) / ARUS KAS (CASH FLOW), ASET KEUANGAN SETARA DAN ASET KEUANGAN LAIN YANG BERKAITAN DENGAN ASET KEUANGAN TERSEBUT.")

17

PIHAK-PIHAK YANG TERLIBAT DALAM EFEK BERAGUN ASET

KREDITUR AWAL (ORIGINATOR) MENURUT PERATURAN BAPEPAM NOMOR IX.K.1 KREDITUR AWAL ADALAH PIHAK YANG TELAH MENGALIHKAN ASET KEUANGANNYA KEPADA PARA PEMEGANG EFEK BERAGUN ASET SECARA KOLEKTIF DIMANA ASET KEUANGAN TERSEBUT DIPEROLEH PIHAK YANG BERSANGKUTAN KARENA PEMBERIAN PINJAMAN, PENJUALAN, DAN PEMBERIAN JASA LAIN YANG BERKAITAN DENGAN USAHANYA KREDITUR AWAL ADALAH PENERBIT YANG DAPAT TERDIRI PERUSAHAAN YANG MEMILIKI ASET KEUANGAN BAIK YANG TELAH DIMILIKI SEKARANG ATAU BERUPA PENDAPATAN DI MASA MENDATANG (FUTURE RECEIVABLE). PERUSAHAAN YANG BERGERAK DI BIDANG LEASING, BANK, LEMBAGA PEMBIAYAAN, PENGELOLAAN JALAN TOL, DAN LAIN LAIN

MENURUT PERATURAN BAPEPAM NOMOR IX.K.1 KREDITUR AWAL ADALAH PIHAK YANG TELAH MENGALIHKAN ASET KEUANGANNYA KEPADA PARA PEMEGANG EFEK BERAGUN ASET SECARA KOLEKTIF DIMANA ASET KEUANGAN TERSEBUT DIPEROLEH PIHAK YANG BERSANGKUTAN KARENA PEMBERIAN PINJAMAN, PENJUALAN, DAN PEMBERIAN JASA LAIN YANG BERKAITAN DENGAN USAHANYA. KREDITUR AWAL. ADALAH PENERBIT YANG DAPAT TERDIRI PERUSAHAAN YANG MEMILIKI ASET KEUANGAN BAIK YANG TELAH DIMILIKI SEKARANG ATAU BERUPA PENDAPATAN DI MASA MENDATANG (FUTURE RECEIVABLE). PERUSAHAAN YANG BERGERAK DI BIDANG LEASING, BANK, LEMBAGA PEMBIAYAAN, PENGELOLAAN JALAN TOL, DAN LAIN LAIN.")

18

PENYEDIA JASA (SERVICER)

PIHAK YANG BERTANGGUNG JAWAB UNTUK MEMPROSES DAN MENGAWASI PEMBAYARAN YANG DILAKUKAN DEBITUR, MELAKUKAN TINDAKAN AWAL BERUPA PERINGATAN ATAU HAL-HAL LAIN KARENA DEBITUR TERLAMBAT ATAU GAGAL MEMENUHI KEWAJIBANNYA, MELAKUKAN NEGOSIASI, MENYELESAIKAN TUNTUTAN KEPADA DEBITUR DAN JASA LAIN YANG DITETAPKAN DALAM KONTRAK LEMBAGA PEMERINGKAT LEMBAGA YANG BERTUGAS MEMBERIKAN SUATU PENILAIAN TERTENTU TERHADAP EFEK UTANG (DEBT CREDIT RATING) DAN PERINGKAT PERUSAHAAN (COMPANY RATING) KREDITUR AWAL EFEK BERAGUN ASET. DENGAN DEMIKIAN INFORMASI PERINGKAT EFEK ITU DAPAT MENJADI PEGANGAN BAGI INVESTOR UNTUK MENILAI APAKAH EFEK BERAGUN ASET ITU TERMASUK DALAM KATEGORI LAYAK INVESTASI (INVESTMENT GRADE) ATAU TIDAK

DAN PERINGKAT PERUSAHAAN (COMPANY RATING) KREDITUR AWAL EFEK BERAGUN ASET. DENGAN DEMIKIAN INFORMASI PERINGKAT EFEK ITU DAPAT MENJADI PEGANGAN BAGI INVESTOR UNTUK MENILAI APAKAH EFEK BERAGUN ASET ITU TERMASUK DALAM KATEGORI LAYAK INVESTASI (INVESTMENT GRADE) ATAU TIDAK.")

19

AKUNTAN AKUNTAN YANG TERDAFTAR DI BAPEPAM DITUNJUK UNTUK MEMERIKSA LAPORAN KEUANGAN SEKURANG-KURANGNYA SETIAP TAHUN KONSULTAN HUKUM KONSULTAN HUKUM YANG TERDAFTAR DI BAPEPAM MEMBUAT PENDAPAT HUKUM MENGENAI PERALIHAN ASET KEUANGAN YANG MENJADI PORTOFOLIO UNTUK DIBUATKAN KONTRAK INVESTASI KOLEKTIF EFEK BERAGUN ASET NOTARIS MEMBUAT AKTA NOTARIIL KIK-EBA PENILAI (APPRAISAL) ASET YANG DIGUNAKAN UNTUK PENERBITAN SAHAM MENDAPATKAN PENILAIAN YANG WAJAR DARI PENILAI, AGAR TIDAK TERJADI PELEBIHAN NILAI (MARK-UP) ATAU HARGA ASET

ASET YANG DIGUNAKAN UNTUK PENERBITAN SAHAM MENDAPATKAN PENILAIAN YANG WAJAR DARI PENILAI, AGAR TIDAK TERJADI PELEBIHAN NILAI (MARK-UP) ATAU HARGA ASET.")

20

MANAJER INVESTASI MERUPAKAN BAGIAN TERPENTING DALAM KEGIATAN PENERBITAN EFEK BERAGUN ASET. MANAJER INVESTASI BERPERAN SEBAGAI PENERBIT EFEK BERAGUN ASET. KREDITUR AWAL MENGALIHKAN PORTOFOLIO ASETNYA KEPADA MANAJER INVESTASI YANG KEMUDIAN MANAJER INVESTASI MENJUALNYA KEPADA INVESTOR BERDASARKAN SUATU KONTRAK INVESTASI KOLEKTIF (KIK) YANG MENGIKAT INVESTOR BANK KUSTODIAN BANK YANG MELAKUKAN KEGIATAN SEBAGAI KUSTODIAN. ADAPUN YANG DIMAKSUD DENGAN KUSTODIAN MENURUT UU PM ADALAH PIHAK PIHAK YANG MEMBERIKAN JASA PENITIPAN EFEK DAN HARTA LAIN YANG BERKAITAN DENGAN EFEK SERTA JASA LAIN, TERMASUK MENERIMA DIVIDEN, BUNGA, DAN HAK-HAK LAIN, MENYELESAIKAN TRANSAKSI EFEK, DAN MEWAKILI PEMEGANG REKENING YANG MENJADI NASABAHNYA

YANG MENGIKAT INVESTOR. BANK KUSTODIAN. BANK YANG MELAKUKAN KEGIATAN SEBAGAI KUSTODIAN. ADAPUN YANG DIMAKSUD DENGAN KUSTODIAN MENURUT UU PM ADALAH PIHAK PIHAK YANG MEMBERIKAN JASA PENITIPAN EFEK DAN HARTA LAIN YANG BERKAITAN DENGAN EFEK SERTA JASA LAIN, TERMASUK MENERIMA DIVIDEN, BUNGA, DAN HAK-HAK LAIN, MENYELESAIKAN TRANSAKSI EFEK, DAN MEWAKILI PEMEGANG REKENING YANG MENJADI NASABAHNYA.")

21

PROSES SEKURITISASI PENGERTIAN SEKURITISASI ADALAH PROSES TRANSFORMASI DARI ASET-ASET KEUANGAN (BIASANYA TAGIHAN ATAU PIUTANG) YANG TIDAK DAPAT SEGERA DIUBAH MENJADI DANA LIKUID, DENGAN CARA MENERBITKAN EFEK YANG MUDAH DIJUAL KEPADA INVESTOR DENGAN JAMINAN ASET TERSEBUT. TAGIHAN ATAU PIUTANG MENURUT PERATURAN BAPEPAM NOMOR IX.K.1 YANG DAPAT DISEKURITISASI ADALAH : TAGIHAN KARTU KREDIT PEMBERIAN KREDIT (PERUMAHAN ATAU APARTEMEN) SURAT BERHARGA KOMERSIAL SEWA GUNA USAHA PERJANJIAN JUAL BELI BERSYARAT PERJANJIAN PINJAMAN CICILAN OBLIGASI SARANA PENINGKATAN KREDIT ASET-ASET LAINNYA

YANG TIDAK DAPAT SEGERA DIUBAH MENJADI DANA LIKUID, DENGAN CARA MENERBITKAN EFEK YANG MUDAH DIJUAL KEPADA INVESTOR DENGAN JAMINAN ASET TERSEBUT. TAGIHAN ATAU PIUTANG MENURUT PERATURAN BAPEPAM NOMOR IX.K.1 YANG DAPAT DISEKURITISASI ADALAH : TAGIHAN KARTU KREDIT. PEMBERIAN KREDIT (PERUMAHAN ATAU APARTEMEN) SURAT BERHARGA KOMERSIAL. SEWA GUNA USAHA. PERJANJIAN JUAL BELI BERSYARAT. PERJANJIAN PINJAMAN CICILAN. OBLIGASI. SARANA PENINGKATAN KREDIT. ASET-ASET LAINNYA.")

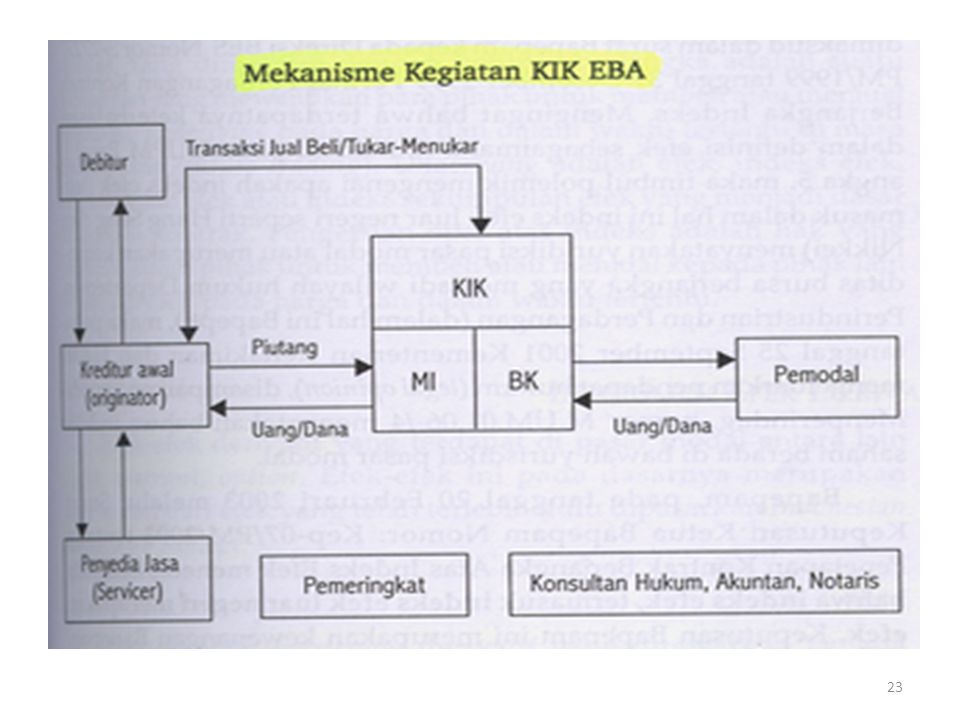

22

TAHAP KEGIATAN PENERBITAN EBA-KIK :

MANAJER INVESTASI (MI) DAN BANK KUSTODIAN (BK) MEMBENTUK KONTRAK INVESTASI KOLEKTIF (KIK) MI MEMBELI ASET KEUANGAN / TAGIHAN DARI KREDITUR AWAL UNTUK KEMUDIAN MENCATATKAN ATAS NAMA BK BK MELAKUKAN PEMBAYARAN KEPADA KREDITUR AWAL ATAS PEMBELIAN ASET KEUANGAN BK MENYIMPAN ASET KEUANGAN TERSEBUT DALAM REKENING KIK EBA MI MENERBITKAN EBA KEPADA INVESTOR BK MENERIMA PEMBAYARAN ATAS PEMBELIAN EBA DARI INVESTOR KREDITUR AWAL BERTINDAK SEBAGAI PENYEDIA JASA DALAM RANGKA MENGUMPULKAN ANGSURAN ATAS TAGIHAN-TAGIHAN DARI DEBITUR BK MENERIMA PEMBAYARAN ANGSURAN ATAS TAGIHAN-TAGIHAN PARA DEBITUR DARI PENYEDIA JASA BK MEMBAYARKAN BUNGA DAN POKOK KEPADA INVESTOR

DAN BANK KUSTODIAN (BK) MEMBENTUK KONTRAK INVESTASI KOLEKTIF (KIK) MI MEMBELI ASET KEUANGAN / TAGIHAN DARI KREDITUR AWAL UNTUK KEMUDIAN MENCATATKAN ATAS NAMA BK. BK MELAKUKAN PEMBAYARAN KEPADA KREDITUR AWAL ATAS PEMBELIAN ASET KEUANGAN. BK MENYIMPAN ASET KEUANGAN TERSEBUT DALAM REKENING KIK EBA. MI MENERBITKAN EBA KEPADA INVESTOR. BK MENERIMA PEMBAYARAN ATAS PEMBELIAN EBA DARI INVESTOR. KREDITUR AWAL BERTINDAK SEBAGAI PENYEDIA JASA DALAM RANGKA MENGUMPULKAN ANGSURAN ATAS TAGIHAN-TAGIHAN DARI DEBITUR. BK MENERIMA PEMBAYARAN ANGSURAN ATAS TAGIHAN-TAGIHAN PARA DEBITUR DARI PENYEDIA JASA. BK MEMBAYARKAN BUNGA DAN POKOK KEPADA INVESTOR.")

24

Contoh EBA – BANK BTN Beberapa bulan ini kita banyak mendengar dan membaca tentang istilah sekuritisasi, apalagi setelah untuk tahap pertama, BTN melepas portofolio kredit dengan harga penjualan Rp.100 miliar. Jumlah emisi yang diperdagangkan senilai Rp.100 miliar, dicatatkan di bursa saham tanggal 12 Feb Aset ini dikelola oleh PT Sarana Multigriya Financial (Persero).

.")

25

Latar belakang EBA BTN Pada tahun 2001 KPR masih dibawah Rp.20 triliun, namun pada akhir tahun 2008 menembus angka Rp.122 triliun (perhitungan compounded annual growth rate telah tumbuh sekitar 30 persen). Pertumbuhan kredit di Bank Swasta 41 persen per tahun, dan peranannya mencapai 46 persen dari total KPR di Indonesia. LDR (Loan to Deposit Ratio) juga meningkat dari 38 persen pada 2003 menjadi 75 persen pada Desember 2008. Sebagian Bank, terutama Bank Swasta, memiliki LDR hingga persen. Hal ini menyebabkan risiko maturity mismatch. Salah satu cara untuk menciptakan likuiditas Bank adalah dengan sekuritisasi.

. Pertumbuhan kredit di Bank Swasta 41 persen per tahun, dan peranannya mencapai 46 persen dari total KPR di Indonesia. LDR (Loan to Deposit Ratio) juga meningkat dari 38 persen pada 2003 menjadi 75 persen pada Desember Sebagian Bank, terutama Bank Swasta, memiliki LDR hingga persen. Hal ini menyebabkan risiko maturity mismatch. Salah satu cara untuk menciptakan likuiditas Bank adalah dengan sekuritisasi.")

26

Sekuritisasi - EBA BTN Definisi: Sekuritisasi (dalam bahasa sederhana), adalah proses penjualan aset piutang dari kreditor awal kepada pihak lain (dalam hal ini investor), sehingga kreditor awal menerima dana segar dari penjualan piutang, dan investor akan menerima bunga dengan memegang investasi yang berasal dari investasi tersebut

, adalah proses penjualan aset piutang dari kreditor awal kepada pihak lain (dalam hal ini investor), sehingga kreditor awal menerima dana segar dari penjualan piutang, dan investor akan menerima bunga dengan memegang investasi yang berasal dari investasi tersebut.")

27

Dasar hukum Peraturan Presiden RI No.19 tahun 2005 tanggal 7 Februari 2005 tentang Pembiayaan Sekunder Perumahan Peraturan Bank Indonesia No.7/4/PBI/2005 tanggal 20 Januari 2005 tentang Prinsip Kehati-hatian dalam aktivitas sekuritisasi aset bagi Bank Umum Surat Edaran Bank Indonesia No.7/51/DPNP tanggal 9 Nopember 2005 tentang Prinsip Kehati-hatian dalam Aktivitas Sekuritisasi Aset bagi Bank Umum

28

Aset yg dapat di sekuritisasi adalah:

Aset keuangan yang dapat dialihkan dalam rangka sekuritisasi aset, wajib berupa aset keuangan yang terdiri dari kredit, tagihan yng timbul dari surat berharga, tagihan yang timbul di kemudian hari dan aset keuangan lain yang setara. Aset keuangan yang dialihkan wajib memenuhi kriteria sebagai berikut: - Memiliki arus kas - Dimiliki dan dalam pengendalian Kreditur Asal, dan - Dapat dipindahtangankan dengan bebas kepada Penerbit

29

KIK-EBA sebagai wahana sekuritisasi

Sekuritisasi pada hakekatnya adalah teknik pembiayaan dengan mana dikumpulkan dan dikemas sejumlah aset (aktiva) keuangan berupa piutang (tagihan) yang lahir dari transaksi keuangan atau transaksi perdagangan, yang biasanya kurang likuid menjadi Efek yang likuid karena mudah diperjual belikan. Proses Sekuritisasi diserahkan pada wahana yang disebut Special Purpose Vehicle(SPV).

keuangan berupa piutang (tagihan) yang lahir dari transaksi keuangan atau transaksi perdagangan, yang biasanya kurang likuid menjadi Efek yang likuid karena mudah diperjual belikan. Proses Sekuritisasi diserahkan pada wahana yang disebut Special Purpose Vehicle(SPV).")

30

KIK-EBA sebagai wahana sekuritisasi

Dalam Pasar Modal Indonesia, wahana sekuritisasi tsb adalah berupa Kontrak Investasi Kolektif Efek Beragun Aset (KIK-EBA) yang diatur berdasar Peraturan Bapepam no.IX.K.1 tentang Pedoman Kontrak Investasi Kolektif Efek Beragun Aset (Asset Backed Securities), sesuai Surat Keputusan Ketua Bapepam no. Kep-28/PM/2003 tanggal 21 Juli 2003 Dalam aktivitas Sekuritisasi Aset, Bank dapat melakukan fungsi-fungsi sebagai Kreditur Asal, Penyedia Kredit Pendukung, Penyedia Fasilitas Likuiditas, Penyedia Jasa, Bank Kustodian, dan atau Pemodal. Bank yang berfungsi sebagai Kreditur Asal dan atau Penyedia Jasa tidak dapat bertindak sebagai Bank Kustodian.

yang diatur berdasar Peraturan Bapepam no.IX.K.1 tentang Pedoman Kontrak Investasi Kolektif Efek Beragun Aset (Asset Backed Securities), sesuai Surat Keputusan Ketua Bapepam no. Kep-28/PM/2003 tanggal 21 Juli Dalam aktivitas Sekuritisasi Aset, Bank dapat melakukan fungsi-fungsi sebagai Kreditur Asal, Penyedia Kredit Pendukung, Penyedia Fasilitas Likuiditas, Penyedia Jasa, Bank Kustodian, dan atau Pemodal. Bank yang berfungsi sebagai Kreditur Asal dan atau Penyedia Jasa tidak dapat bertindak sebagai Bank Kustodian.")

31

Bagan sekuritisasi dan fungsi Bank, sesuai PBI

32

Pihak2 KIK-EBA Efek Beragun Aset (EBA) adalah surat berharga yang diterbitkan oleh penerbit berdasarkan aset keuangan yang dialihkan oleh kreditur asal Kredit Pendukung (Credit Enhancement), adalah fasilitas yang diberikan kepada Penebit untuk meningkatkan kualitas aset keuangan yang dialihkan dalam rangka pembayaran kepada Pemodal. Fasilitas Likuiditas (Liquidity Facility), adalah fasilitas talangan yang diberikan kepada Penerbit untuk mengatasi mismatch pembayaran kepada Pemodal

adalah surat berharga yang diterbitkan oleh penerbit berdasarkan aset keuangan yang dialihkan oleh kreditur asal. Kredit Pendukung (Credit Enhancement), adalah fasilitas yang diberikan kepada Penebit untuk meningkatkan kualitas aset keuangan yang dialihkan dalam rangka pembayaran kepada Pemodal. Fasilitas Likuiditas (Liquidity Facility), adalah fasilitas talangan yang diberikan kepada Penerbit untuk mengatasi mismatch pembayaran kepada Pemodal.")

33

Pihak2 KIK-EBA Penyedia Jasa (Servicer), adalah pihak yang menatausahakan, memproses, mengawasi, dan melakukan tindakan2 lainnya dalam rangka mengupayakan kelancaran arus kas aset keuangan, yang dialihkan kepada Penerbit sesuai perjanjian antara pihak tsb dengan Penerbit, temasuk memberikan peringatan kepada Reference Entity, apabila terjadi keterlambatan pembayaran, melakukan negosiasi dan menyelesaikan tuntutan. Bank Kustodian, adalah Bank yang memberikan Jasa penitipan EBA dan harta serta jasa lain yang berkaitan dengan Sekuritisasi Aset sesuai dengan ketentuan yang berlaku. Pemodal (investor), adalah pihak yang membeli EBA

, adalah pihak yang menatausahakan, memproses, mengawasi, dan melakukan tindakan2 lainnya dalam rangka mengupayakan kelancaran arus kas aset keuangan, yang dialihkan kepada Penerbit sesuai perjanjian antara pihak tsb dengan Penerbit, temasuk memberikan peringatan kepada Reference Entity, apabila terjadi keterlambatan pembayaran, melakukan negosiasi dan menyelesaikan tuntutan. Bank Kustodian, adalah Bank yang memberikan Jasa penitipan EBA dan harta serta jasa lain yang berkaitan dengan Sekuritisasi Aset sesuai dengan ketentuan yang berlaku. Pemodal (investor), adalah pihak yang membeli EBA.")

34

Bagaimana dengan KIK- EBA DSMF01?

Bunga yang diperoleh investor yang memegang investasi EBA: dari cicilan pembayaran debitur yang diterima kreditur awal, yang kemudian diteruskan kepada pembeli piutang, yakni KIK. Kemudian KIK akan meneruskan kepada pembeli EBA. Tingkat keamanan dan kelayakan produk yang disekuritisasi: Produk EBA DSMF01, berasal dari aset yang disekuritisasi, yang merupakan KPR Kredit Griya Utama, produk milik BTN, yang sudah berpengalaman dalam menyalurkan KPR. Produk EBA DSMF 01 telah memperoleh peringkat Aaa.id dari Moody’s, lembaga pemeringkat int’l yang telah mengubah metode pemberian rating setelah munculnya kasus subprime

35

Bagaimana dengan KIK- EBA DSMF01?

Tingkat keamanan ditambah dengan diberikannya jaminan tambahan (over collateralization) dengan dibentuknya EBA kelas B sebesar 10 persen dari besar aset piutang yang disekuritisasi tsb, dan adanya rek cadangan yang memastikan kelancaran pembayaran bunga EBA kelas A

dengan dibentuknya EBA kelas B sebesar 10 persen dari besar aset piutang yang disekuritisasi tsb, dan adanya rek cadangan yang memastikan kelancaran pembayaran bunga EBA kelas A.")

36

Risiko EBA? Pada dasarnya mitigasi risiko yang dapat dilakukan adalah bagaimana menilai produk sekuritisasi yang aman, dengan cara menerapkan kriteria seleksi yang ketat dalam pemilihan aset yang disekuritisasi. Apabila asset yang disekuritisasi berasal dari portofolio kredit KPR, yang berasal dari nasabah prima, dan selama ini potensi untuk risiko default nya rendah, maka sebagai investor, investasi dalam KIK-EBA DSMF01 patut dipertimbangkan. Mempertimbangkan risiko lain, seperti tidak menginvestasikan semua uang kita dalam bentuk KIK-EBA, namun juga dalam bentuk portofolio campuran berbagai investasi, sehingga tetap dapat menguntungkan dan mengurangi risiko

37

.. LETTER OF CREDIT ( L/C ) Adalah kredit berdokumen yang diberikan opening bank atas transaksi (importir) yang agunannya berupa dokumen-dokumen ( commercial invoice, bill of lading, insurance document, certificate document ) atas transaksi tersebut Perdagangan luar negeri (ekspor impor) memerlukan Letter of Credit (L/C) untuk memenuhi ketentuan Uniform Custom and Practice For Documentary (UCP) Dengan L/C berarti ada pihak ketiga (opening bank) yang akan menjamin lancarnya transaksi.

yang agunannya berupa dokumen-dokumen ( commercial invoice, bill of lading, insurance document, certificate document ) atas transaksi tersebut. Perdagangan luar negeri (ekspor impor) memerlukan Letter of Credit (L/C) untuk memenuhi ketentuan Uniform Custom and Practice For Documentary (UCP) Dengan L/C berarti ada pihak ketiga (opening bank) yang akan menjamin lancarnya transaksi.")

38

Agunan L/C Commercial Invoice Document Bill Of Lading ( B/L )

Adalah faktur penjualan atau daftar mengenai barang-barang yang menunjukkan harga, kuantitas, kualitas, ongkos angkut yang dikirimkannya kepada pembelinya melalui opening bank Bill Of Lading ( B/L ) B/L adalah dokumen pemberitahuan dari pengirim barang bahwa barang akan diangkut ketujuan tertentu dan alamat tertentu, termasuk syarat-syarat penyerahan barang. B/L untuk perdagangan dalam negeri disebut KONOSEMEN

B/L adalah dokumen pemberitahuan dari pengirim barang bahwa barang akan diangkut ketujuan tertentu dan alamat tertentu, termasuk syarat-syarat penyerahan barang. B/L untuk perdagangan dalam negeri disebut KONOSEMEN.")

39

.. INSURANCE DOCUMENT CERTIFICATE DOCUMENT

Dokumen persetujuan yang didalamnya pihak penanggung berjanji akan mengganti kerugian sehubungan dengan kerusakan, kerugian ataupun kehilangan laba yang diharapkan yang dialami pihak tertanggung disebabkan kejadian tertentu. CERTIFICATE DOCUMENT Adalah dokumen pelengkap untuk kelancaran perdagangan seperti packing list, weight list

40

FUNGSI L/C Memenuhi ketentuan Uniform Custom and Practice Documentary dalam perdagangan luar negeri Merupakan jaminan bank penerbit terhadap importir dan eksportir Dasar bagi eksportir untuk mengirim barang dan menerbitkan draft-nya Sebagai dasar untuk klaim jika transaksi tidak beres

41

JENIS – JENIS L/C MENURUT PENERBITNYA MENURUT BENTUKNYA

Merchant L/C = diterbitkan oleh importir atas nama eksportir tanpa pihak ke-3 Banker L/C = diterbitkan dan dijamin oleh issuing bank atas permintaan importir untuk dan atas nama eksportir. MENURUT BENTUKNYA Revocable L/C = L/C dapat dirubah/dibatal kan sewaktu waktu oleh importir tanpa persetujuan eksportir, tapi sebelum diaksep opening bank Irrevocable L/C = L/C tidak dapat dirobah tanpa persetujuan pihak pihak terkait Irrevocable and Confirmed L/C = tidak dapat dirobah tanpa persetujuan semua pihak dan dijamin penuh oleh opening bank

42

.. MENURUT SYARAT PEMBUKAAN MENURUT CARA PEMBAYARAN

Documentary L/C = penarikan / pembayaran draftnya dokumen2 L/C harus dilampirkan Open (Clean) L/C = dokumen tidak perlu dilampirkan, cukup melampirkan tanda terima seperti kuitansi. MENURUT CARA PEMBAYARAN Sight L/C = pembayaran oleh paying bank dilakukan pada saat draft ditunjukkan oleh eksportir dan disertai dokumen lain sesuai syarat L/C Usance (Term) L/C = pembayaran oleh paying bank setelah jatuh tempo tergantung perjanjiannya MENURUT HAK BENEFICIARY Transferable L/C = master L/C yang dapat dipindahtangankan sebagian atau seluruhnya oleh ekportir lainnya dengan persetujuan importir dan syarat2 L/C dipenuhinya. Non Transferable L/C = L/C yang tidak dapat dialihkan oleh eksportir pertama kepada eksportir kedua

L/C = dokumen tidak perlu dilampirkan, cukup melampirkan tanda terima seperti kuitansi. MENURUT CARA PEMBAYARAN. Sight L/C = pembayaran oleh paying bank dilakukan pada saat draft ditunjukkan oleh eksportir dan disertai dokumen lain sesuai syarat L/C. Usance (Term) L/C = pembayaran oleh paying bank setelah jatuh tempo tergantung perjanjiannya. MENURUT HAK BENEFICIARY. Transferable L/C = master L/C yang dapat dipindahtangankan sebagian atau seluruhnya oleh ekportir lainnya dengan persetujuan importir dan syarat2 L/C dipenuhinya. Non Transferable L/C = L/C yang tidak dapat dialihkan oleh eksportir pertama kepada eksportir kedua.")

43

.. MENURUT PERJANJIANNYA MENURUT JENIS L/C KHUSUS

Restricted (Straight) L/C = hanya dapat dinegosiasikan oleh bank yang disebutkan secara khusus dalam L/C tersebut General L/C = dapat dinegosiasikan oleh setiap bank MENURUT JENIS L/C KHUSUS Aflopend L/C = hanya dapat dipakai untuk sekali transaksi saja selama masa berlakunya Revolving L/C = dapat dipakai beberapa kali transaksi dengan periode tertentu selama masa berlakunya Back to Back L/C = dibuka oleh bank atas permintaan eksportir perantara dengan menjaminkan master L/C nya dan dibuka atas nama eksportir kedua Red Clause L/C = pembayarannya sebagian atau seluruhnya telah diterima lebih dulu oleh eksportir sebelum dokumen dan barangnya dikirimkan

L/C = hanya dapat dinegosiasikan oleh bank yang disebutkan secara khusus dalam L/C tersebut. General L/C = dapat dinegosiasikan oleh setiap bank. MENURUT JENIS L/C KHUSUS. Aflopend L/C = hanya dapat dipakai untuk sekali transaksi saja selama masa berlakunya. Revolving L/C = dapat dipakai beberapa kali transaksi dengan periode tertentu selama masa berlakunya. Back to Back L/C = dibuka oleh bank atas permintaan eksportir perantara dengan menjaminkan master L/C nya dan dibuka atas nama eksportir kedua. Red Clause L/C = pembayarannya sebagian atau seluruhnya telah diterima lebih dulu oleh eksportir sebelum dokumen dan barangnya dikirimkan.")

44

.. Green Clause L/C = pembayaran sebagian atau seluruhnya dapat lebih dulu diterima setelah dokumen sementara diserahkan kepada bank Negociering L/C = dinegosiasikan oleh advising bank. Biasanya cabang dari opening bank Confirmed Negociering L/C = dapat dikonfirmkan oleh issuing bank dan advising bank bersama-sama. Unconfirmed Negociering L/C = boleh di-negocier kan oleh bank mana saja. Standby L/C = khusus digunakan untuk menjamin suatu transaksi dimana L/C tersebut baru dapat dicairkan jika transaksi tersebut tidak dipenuhi

45

MEKANISME PEMBUKAAN LETTER OF CREDIT ( L/C )

IMPORTIR ATAU PEMBELI OPENING BANK ATAU ISSUING BANK Wesel / draft Pembayaran wesel/draft Negara Importir Wesel / draft Sales – contract Pembayaran wesel draft Dokumen Pengiriman dll L/C Negara Beneficiary L/C ADVISING BANK NEGOTIATING BANK ACCEPTANCE BANK CONFIRMING BANK PAYING BANK Adalah BANK DEVISA Dinegara eksportir BENEFICIARY ATAU EKSPORTIR ATAU PENJUAL Wesel / draft Penerimaan pembayaran

Presentasi serupa

>")