Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sumber : Sri Nurhayati – Wasilah (Akuntansi Syariah di Indonesia)

Bab4-AKAD MUDHARABAH Sumber : Sri Nurhayati – Wasilah (Akuntansi Syariah di Indonesia)

")

2

Pengertian Akad Mudharabah

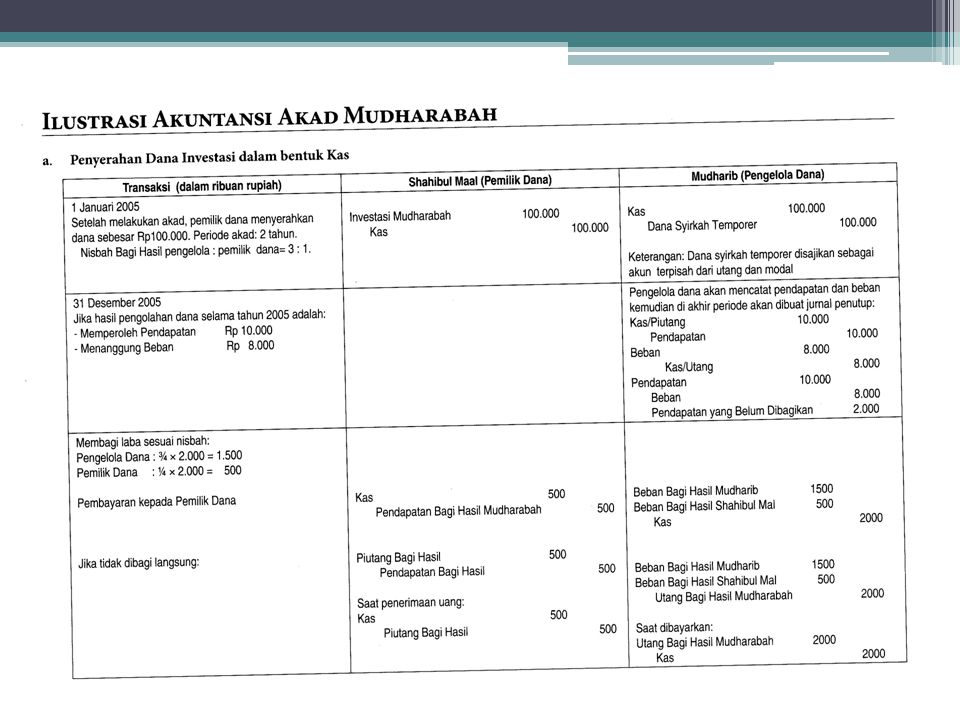

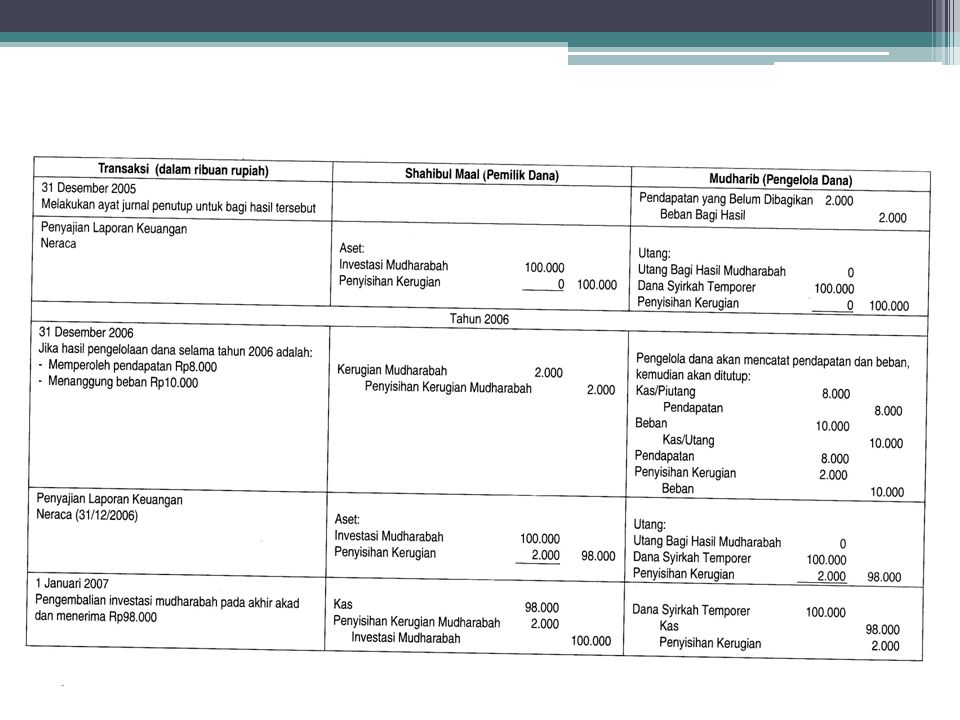

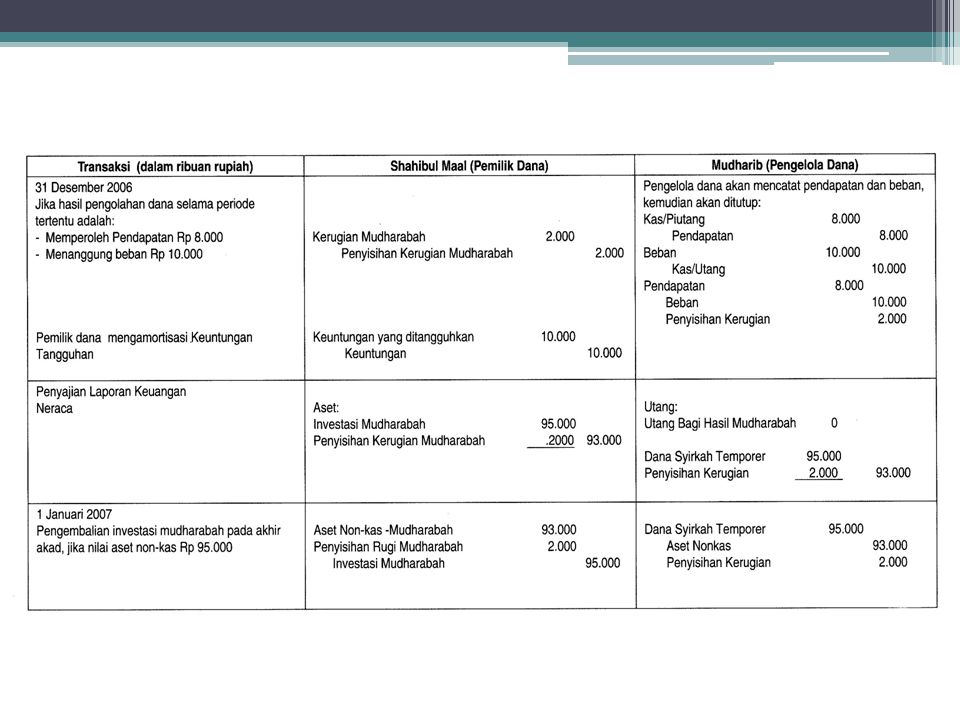

Asal kata : Adhdharby fil ardhi / qiradh Dasar : kepercayaan Bagi hasil : tidak boleh menggunakan predictive value tetapi menggunakan nilai realisasi keuntungan Jaminan : prinsipnya tidak boleh ada jaminan, tapi diperbolehkan ada. Dimulai : saat dana diterima pengelola dana

3

Skema Mudharabah Pengelola Dana Akad Mudharabah Pemilik Dana (1) (1)

Porsi Laba Hasil Usaha Proyek Usaha (1) (1) (2) Porsi Rugi Porsi Laba (3) (4) (4) (5)

(1) (2) Porsi Rugi. Porsi Laba. (3) (4) (4) (5)")

4

Skema Mudharabah Pemilik & Pengelola Dana sepakati akad Mudharabah

Proyek Usaha dikelola pengelola dana Proyek usaha menghasilkan laba/rugi Jika untung, dibagi sesuai nisbah Jika Rugi, ditanggung pemilik dana

5

Rukun Akad Mudharabah :

Jenis Akad Mudharabah Mudharabah Muthlaqah Mudharabah Muqayyadah Mudharabah Musytarakah Rukun Akad Mudharabah : Pelaku : pemilik & pengelola dana Obyek Mudharabah : modal & kerja Ijab Kabul Nisbah Keuntungan

6

Pembagian Hasil Usaha Contoh perhitungan pembagian hasil usaha:

Penjualan Rp HPP (Rp ) Laba Kotor Rp Biaya-biaya (Rp ) Laba (rugi) bersih Rp

Laba Kotor. Rp Biaya-biaya. (Rp ) Laba (rugi) bersih. Rp")

7

Pembagian Hasil Usaha Berdasarkan prinsip BAGI LABA (Profit Sharing), maka nisbah Pemilik Dana : Pengelola Dana = 30 : 70 -Pemilik Dana : 30%x Rp = Rp -Pengelola Dana : 70%x Rp = Rp Dasar pembagian hasil usaha : laba bersih 2. Berdasarkan prinsip BAGI HASIL, maka nisbah Pemilik Dana : Pengelola Dana = 10 : 90 -Pemilik Dana : 10%x Rp = Rp -Pengelola Dana : 90%x Rp = Rp Dasar pembagian hasil usaha : laba kotor

8

Bagi Hasil Akad Mudharabah Musytarakah

Contoh : Bp A menginvestasikan uang Rp 2 juta untuk usaha siomay yang dimiliki Bp B dengan akad Mudharabah. Nisbah disepakati (1 : 3). Setelah usaha berjalan, butuh tambahan dana, dengan persetujuan Bp A, Bp B ikut investasikan uangnya Rp Bentuk akad menjadi Mudharabah Musytarakah. Laba bulan Januari 2008 Rp 1 juta.

. Setelah usaha berjalan, butuh tambahan dana, dengan persetujuan Bp A, Bp B ikut investasikan uangnya Rp Bentuk akad menjadi Mudharabah Musytarakah. Laba bulan Januari 2008 Rp 1 juta.")

9

Alternatif 1 : Pertama, dibagi sesusai nisbah disepakati:

Bp A : ¼ x Rp 1 juta = Rp Bp B : ¾ x Rp 1 juta = Rp Lalu hasil investasi dikurangi untuk Bp B (Rp 1 juta- Rp ) dibagi sesuai porsi modal : Bp A : Rp 2 juta/Rp 2,5 juta x = Rp Bp B : Rp /Rp 2,5 juta x = Rp Total untuk A : Rp Total untuk B : Rp Rp = Rp

dibagi sesuai porsi modal : Bp A : Rp 2 juta/Rp 2,5 juta x = Rp Bp B : Rp /Rp 2,5 juta x = Rp Total untuk A : Rp Total untuk B : Rp Rp = Rp")

10

Alternatif 2 : Pertama, hasil investasi dibagi sesuai porsi modal :

Bp A : Rp 2 juta/Rp 2,5 juta x = Rp Bp B : Rp /Rp 2,5 juta x = Rp Lalu, hasil investasi dikurangi untuk Bp B (Rp 1 juta- Rp ) dibagi sesuai nisbah disepakati : Bp A : ¼ x Rp = Rp Bp B : ¾ x Rp = Rp Total untuk A : Rp Total untuk B : Rp Rp = Rp

dibagi sesuai nisbah disepakati : Bp A : ¼ x Rp = Rp Bp B : ¾ x Rp = Rp Total untuk A : Rp Total untuk B : Rp Rp = Rp")

Presentasi serupa

>")