Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Panduan Audit Sistem Informasi

Pertemuan - 2 Panduan Audit Sistem Informasi Pengertian Pengendalian Internal. Metodologi Audit. Jenis – jenis Prosedur Audit. Lapisan Pengendali Aplikasi. Resiko Sistem Berbasis Komputer. Contoh Penyalahgunaan Komputer.

2

1. Pengertian Pengendalian Internal

Menurut Ikatan Akuntan Indonesia : Sistem Pengendalian Intern meliputi organisasi, semua metode dan ketentuan terkoordinasi yang dianut suatu perusahaan untuk melindungi asset-nya, mengecek kecermatan dan kehandalan data, meningkatnya efisiensi usaha, dan mendorong ditaatinya kebijakan manajemen yang telah ditentukan.

3

Menurut ISACA (Information System Audit and Control Association) :

“ The policies, procedures, practices, and organizational structure, designed to provide reasonable assurance that business objectives will be achieved and that undesired events will be prevented, or detected and corrected. “

5

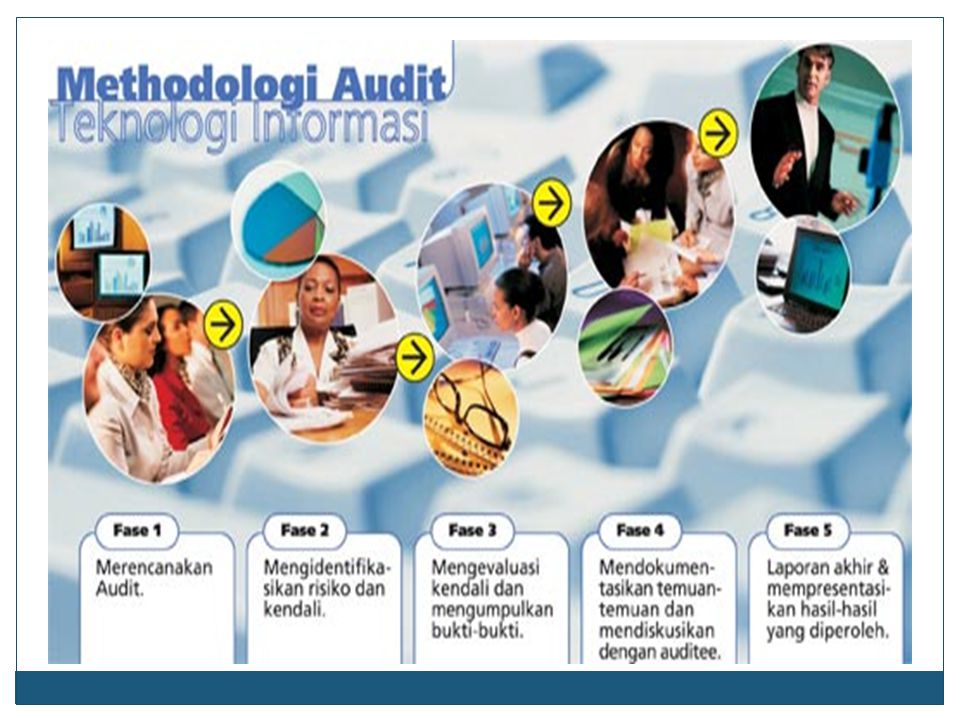

Fase 1 : Perencanaan Audit

Aktivitas perencanaan audit meliputi : Penetapan ruang lingkup dan tujuan audit. Pengorganisasian tim audit. Pemahaman mengenai operasi bisnis klien. Kaji ulang hasil audit sebelumnya. Penyiapan program audit.

6

Fase 2 : Identifikasi Resiko dan Kendali

Penetapan resiko dalam lingkungan audit dimana inherent risk, control risk, dan detection risk dalam sebuah on-line processing, dan networks, serta teknologi maju lainnya akan lebih besar daripada sebuah sistem akuntansi manual.

7

Fase 2 : Identifikasi Resiko dan Kendali

Jenis – jenis resiko : Resiko Bawaan (inherent risks) Potensi kesalahan atau penyalahgunaan yang melekat pada suatu kegiatan jika tidak ada pengendalian intern. Contoh : tidak ada absensi/daftar kehadiran kuliah akan menyebabkan banyak mahasiswa yang tidak disiplin. Resiko Pengendalian (control risks) Masih adanya resiko walaupun sudah ada pengendalian. Contoh : Ada mahasiswa yang titip absen walaupun sudah ada absensi/daftar kehadiran.

Potensi kesalahan atau penyalahgunaan yang melekat pada suatu kegiatan jika tidak ada pengendalian intern. Contoh : tidak ada absensi/daftar kehadiran kuliah akan menyebabkan banyak mahasiswa yang tidak disiplin. Resiko Pengendalian (control risks) Masih adanya resiko walaupun sudah ada pengendalian. Contoh : Ada mahasiswa yang titip absen walaupun sudah ada absensi/daftar kehadiran.")

8

Fase 2 : Identifikasi Resiko dan Kendali

Resiko Deteksi (detection risks) Resiko yang terjadi karena prosedur audit yang dilakukan mungkin tidak dapat mendeteksi adanya error yang cukup materialitas atau adanya kemungkinan fraud. Contoh : sistem pengendalian intern yang tidak baik Resiko Audit (audit risks) Kombinasi dari resiko bawaan, resiko pengendalian, dan resiko deteksi. Resiko dimana hasil pemeriksaan auditor ternyata belum dapat mencerminkan keadaan yang sesungguhnya.

Resiko yang terjadi karena prosedur audit yang dilakukan mungkin tidak dapat mendeteksi adanya error yang cukup materialitas atau adanya kemungkinan fraud. Contoh : sistem pengendalian intern yang tidak baik. Resiko Audit (audit risks) Kombinasi dari resiko bawaan, resiko pengendalian, dan resiko deteksi. Resiko dimana hasil pemeriksaan auditor ternyata belum dapat mencerminkan keadaan yang sesungguhnya.")

9

Fase 3 : Evaluasi Kendali & Kumpulkan Bukti

Rely on Control ? Preliminary Audit Work Obtaining Understanding Assess Control Risk No Yes Still rely on Control ? Test of Control Reassess Control Risk No Increase reliance on control ? Yes Yes No Limited Substantive Test Form Audit Opinion & Issue Audit Report Extended Substantive Test

10

Fase 3 : Evaluasi Kendali & Kumpulkan Bukti

Langkah-langkah pengumpulan bukti audit : identifikasi daftar individu untuk direview, mengembangkan instrumen audit dan metodologi pengujian dan pemeriksaan kontrol internal, identifikasi prosedur evaluasi atas tes efektifitas dan efisiensi sistem, evaluasi dokumen, kebijakan dan prosedur yang di-audit.

11

Fase 4 : Mendokumentasikan Temuan dan mendiskusikan dengan Auditee

Auditor menyiapkan beberapa laporan temuan dan merekomendasikan beberapa usulan yang terkait dengan pemeriksaan yang didukung oleh bukti.

12

Fase 5 : Laporan Akhir & Presentasi Hasil

Pelaporan Hasil Audit : Siapkan laporan yang objektif, konstruktif, dan menampung penjelasan auditee.

13

3. Jenis-jenis prosedur audit

Prosedur-prosedur audit : Prosedur untuk memahami berbagai jenis pengendalian Pengujian terhadap pengendalian Pengujian substantif terhadap transaksi Pengujian substantif terhadap saldo-saldo Prosedur pengujian analisis

14

4. Lapisan Pengendali Aplikasi

Lapisan Area Fungsional Keterangan Top Management - Top management harus yakin bahwa TI dikelola dengan baik - Direksi harus bertanggungjawab pada rencana jangka panjang (Bagaimana fungsi TI sekarang dan masa depan) Information Systems Management - Bertanggungjawab atas planning/control kegiatan-kegiatan sistem informasi, - Membantu top management dalam kaitannya dengan kebijakan jangka panjang, serta menjabarkan menjadi short-run goals dan objectives. System Development Management - Bertanggungjawab terhadap rancangan, implementasi dan pemeliharaan sistem aplikasi. Programming Management - Bertanggungjawab atas kegiatan programming.

Information Systems Management. - Bertanggungjawab atas planning/control kegiatan-kegiatan sistem informasi, - Membantu top management dalam kaitannya dengan kebijakan jangka panjang, serta menjabarkan menjadi short-run goals dan objectives. System Development Management. - Bertanggungjawab terhadap rancangan, implementasi dan pemeliharaan sistem aplikasi. Programming Management. - Bertanggungjawab atas kegiatan programming.")

15

4. Lapisan Pengendali Aplikasi

Lapisan Area Fungsional Keterangan Data Administration - Bertanggungjawab atas planning dan control terkait penggunaan data pada organisasi tersebut. Quality Assurance Management - Bertanggungjawab terhadap pengembangan sistem aplikasi yang dilaksanakan telah sesuai dengan standar kualitas yang ditentukan. Security Administration - Bertanggungjawab atas access controls dan physical security fungsi sistem informasi. Operations Management - Bertanggungjawab atas planning dan control atas operasi sehari-hari pusat komputer suatu organisasi.

16

5. Resiko Sistem Berbasis Komputer

Penggunaan teknologi secara tidak layak. Kesalahan berantai atau pengulangan kesalahan. Logika pemrograman yang salah. Ketidakmampuan sistem analis/desainer dalam menterjemahkan kebutuhan calon pemakai. Konsentrasi data pada satu lokasi atau satu orang. Konsentrasi tanggungjawab pada petugas teknis komputer. Kerusakan sistem komunikasi dapat menyebabkan “lumpuhnya” operasi perusahaan bila dari awal tidak dipersiapkan sistem cadangan “back up” Data input tidak akurat.

17

5. Resiko Sistem Berbasis Komputer

Ketidakmampuan mengendalikan teknologi karena terlalu canggih. Praktek pengamanan sistem informasi yang tidak efektif, kurang memadai, bahkan tidak direncanakan dengan baik. Penyalahggunaan data. Akses sistem yang tidak terkendali. Terjadi bencana alam. Akibat sesuatu hal, sistem komputer tidak dapat berfungsi sehingga dapat mengakibatkan operasional perusahaan menjadi terbengkalai.

18

6. Contoh Penyalahgunaan Komputer

Hacking yaitu kegiatan orang yang memasuki sistem komputer secara tidak sah atau tidak memiliki otorisasi dan merusak sistem maupun data. Virus yaitu program yang masuk ke dalam sistem tanpa diketahui yang dapat merusak sistem maupun data. Illegal Physical Access Akses fisik yang tidak sah yaitu orang yang secara ilegal melakukan akses secara fisik ke komputer. Abuse of Privilages Perusakan asset (hardware, software, data, fasilitas, dan dokumentasi).

.")

19

6. Contoh Penyalahgunaan Komputer

Pencurian dan pengubahan asset dan penggunaan asset tanpa ijin. Pelanggaran privasi.(membuka dokumen yang bukan haknya)

")

20

Konsekuensi Penyalahgunaan Komputer

1. Destruction of asset (perusakan aset) : Hardware, software, data, fasilitas, dokumentasi atau persediaan barang dapat dirusak. 2. Theft of asset (pencurian asset): Hardware, software, data, dokumen tasi, atau persediaan barang dapat dipindahkan secara ilegal. 3. Modification of asset : Hardware, software, data atau dokumentasi dimodifi kasi dengan cara yang tidah syah 4. Privacy violaction (pelanggaran privasi) : privasi mengenai data sese orang atau organisasi di gunakan untuk kepentingan yang tidak sah. 5. Disruption of Operations (pengacauan operasi) : operasi fungsi sehari-hari (‘day-to-day’) SI dapat terhenti sementara yang diakibatkan oleh operasi yang dikacaukan. 6. Unauthorized use of asset (penyalahgunaan otorisasi aset) : Hardware, software, data,fasilitas, dokumentasi atau persediaan barang digunakan untuk maksud yang tidak sah. contohpenggunaan komputer dinas di kantor untuk maksud private atau konsultasi. 7. Physical harm to personnel (kejahatan fisik terhadap personal) : personal / pegawai dapat menderita akibat kejahatan fisik.

: Hardware, software, data, fasilitas, dokumentasi atau persediaan barang dapat dirusak. 2. Theft of asset (pencurian asset): Hardware, software, data, dokumen tasi, atau persediaan barang dapat dipindahkan secara ilegal. 3. Modification of asset : Hardware, software, data atau dokumentasi dimodifi kasi dengan cara yang tidah syah 4. Privacy violaction (pelanggaran privasi) : privasi mengenai data sese orang atau organisasi di gunakan untuk kepentingan yang tidak sah. 5. Disruption of Operations (pengacauan operasi) : operasi fungsi sehari-hari (‘day-to-day’) SI dapat terhenti sementara yang diakibatkan oleh operasi yang dikacaukan. 6. Unauthorized use of asset (penyalahgunaan otorisasi aset) : Hardware, software, data,fasilitas, dokumentasi atau persediaan barang digunakan untuk maksud yang tidak sah. contohpenggunaan komputer dinas di kantor untuk maksud private atau konsultasi. 7. Physical harm to personnel (kejahatan fisik terhadap personal) : personal / pegawai dapat menderita akibat kejahatan fisik.")

21

Ada pertanyaan ?

Presentasi serupa

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu organisasi, sistem, proses, atau produk. Audit dilaksanakan.>")