Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

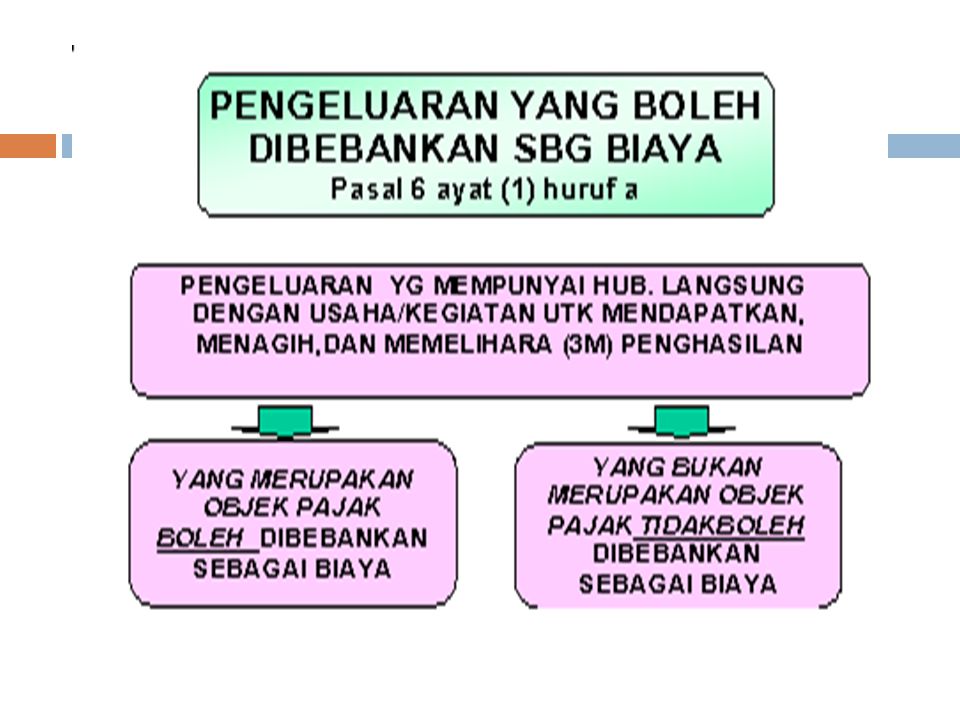

DEDUCTIBLE NON DEDUCTIBLE EXPENSES

3

Deductible Expenses biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk biaya pembelian bahan, biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya administrasi, dan pajak kecuali Pajak Penghasilan;

4

Biaya Bunga yang boleh dibebankan

Biaya bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang merupakan biaya yang dapat dikurangkan dari penghasilan bruto Bunga pinjaman selama masa konstruksi suatu aset merupakan komponen biaya langsung atas harga pokok atau harga perolehan aset yang bersangkutan sehingga harus dikapitalisir menjadi komponen harga pokok atau harga perolehan aset yang bersangkutan, pembebanan biaya bunga tersebut dilakukan melalui penyusutan/amortisasi atau diakui pada saat penjualan barang

5

Apabila terdapat penempatan deposito atau tabungan yang dananya langsung atau tidak langsung berasal dari dana pinjaman yang dibebani bunga, maka : Apabila jumlah rata-rata pinjaman sama besarnya atau lebih kecil dibanding jumlah rata-rata deposito atau tabungan, maka bunga atas pinjaman tersebut seluruhnya tidak dapat dikurangkan sebagai biaya. Apabila jumlah rata-rata pinjaman lebih besar dibanding jumlah rata-rata deposito atau tabungan, maka bunga atas pinjaman yang boleh dikurangkan sebagai biaya adalah biaya bunga atas selisih antara jumlah rata-rata pinjaman dengan jumlah rata-rata deposito atau tabungan.

6

Biaya Entertainment (SE-27/PJ.22/1986 )

Biaya entertainment atau jamuan dan sejenisnya dapat dikurangkan sebagai biaya dengan syarat: Benar-benar dikeluarkan dan ada hubungannya dengan kegiatan usaha wajib pajak Dibuatkan daftar nominatif dan dilampirkan dalam SPT Tahunan PPh, yang memuat nomor urut, tanggal dan jenis entertainment, nama tempat, alamat, jumlah, nama relasi, posisi, nama perusahaan, jenis usaha.

7

Deductible Expenses penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun

tahun.")

8

Biaya Pemakaian Telepon Seluler dan Kendaraan Perusahaan

Biaya perolehan atau pembelian ponsel yang di miliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya, dapat dibebankan sebagai biaya perusahaan sebesar 50% (lima puluh persen) melalui penyusutan aktiva kelompok 1 Biaya berlangganan atau pengisian ulang pulsa dan perbaikan ponsel tersebut dapat dibebankan sebagai biaya rutin perusahaan sebesar 50% (lima puluh persen).

melalui penyusutan aktiva kelompok 1. Biaya berlangganan atau pengisian ulang pulsa dan perbaikan ponsel tersebut dapat dibebankan sebagai biaya rutin perusahaan sebesar 50% (lima puluh persen).")

9

Biaya Pemakaian Telepon Seluler dan Kendaraan Perusahaan

Biaya perolehan atau pembelian atau perbaikan besar kendaraan sedan atau yang sejenis yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya, dapat dibebankan sebagai biaya perusahaan sebesar 50% (lima puluh persen) melalui penyusutan aktiva tetap kelompok 2. Biaya pemeliharaan atau perbaikan rutin kendaraan tersebut dapat dibebankan sebagai biaya rutin perusahaan sebesar 50% (lima puluh persen).

melalui penyusutan aktiva tetap kelompok 2. Biaya pemeliharaan atau perbaikan rutin kendaraan tersebut dapat dibebankan sebagai biaya rutin perusahaan sebesar 50% (lima puluh persen).")

10

Mobil Antar Jemput Pegawai

Biaya perolehan atau pembelian atau perbaikan besar kendaraan bus, minibus, atau yang sejenis yang dimiliki dan dipergunakan perusahaan untuk antar jemput para pegawai, dapat dibebankan seluruhnya sebagai biaya perusahaan melalui penyusutan aktiva tetap kelompok 2. Biaya pemeliharaan atau perbaikan rutin kendaraan tersebut dapat dibebankan seluruhnya sebagai biaya rutin perusahaan.

11

iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

12

Kerugian dari selisih kurs mata uang asing;

Apabila wajib pajak menggunakan sistem pembukuan berdasarkan kurs tetap (kurs historis), pembebanan kerugian selisih kurs-nya dilakukan pada saat terjadinya realisasi mata uang asing tersebut. Apabila wajib pajak menggunakan sistem pembukuan berdasarkan kurs tengah Bank Indonesia atau kurs yang sebenarnya berlaku pada akhir tahun (per tanggal neraca), maka pembebanan selisih kurs-nya dilakukan pada setiap akhir tahun berdasarkan kurs tengah Bank Indonesia atau kurs yang sebenarnya berlaku pada akhir

, pembebanan kerugian selisih kurs-nya dilakukan pada saat terjadinya realisasi mata uang asing tersebut. Apabila wajib pajak menggunakan sistem pembukuan berdasarkan kurs tengah Bank Indonesia atau kurs yang sebenarnya berlaku pada akhir tahun (per tanggal neraca), maka pembebanan selisih kurs-nya dilakukan pada setiap akhir tahun berdasarkan kurs tengah Bank Indonesia atau kurs yang sebenarnya berlaku pada akhir.")

13

Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

Biaya bea siswa, magang, dan pelatihan; dengan memperhatikan kewajaran dan kepentingan perusahaan, dengan syarat : Berhubungan langsung dengan usaha atau kegiatan untuk mendapatkan, menagih dan memelihara (3M) penghasilanb. Dilakukan dalam batas dan jumlah yang wajar serta tidak dipengaruhi hubungan istimewa Pendidikan dan pelatihan tersebut ditentukan oleh pemberi kerja (KEP-545/PJ/2000)

penghasilanb. Dilakukan dalam batas dan jumlah yang wajar serta tidak dipengaruhi hubungan istimewa. Pendidikan dan pelatihan tersebut ditentukan oleh pemberi kerja (KEP-545/PJ/2000)")

14

Piutang yang nyata-nyata tidak dapat ditagih, dengan syarat: (KEP-238/PJ/2001 ):

Telah dibebankan sebagai biaya dalam laporan rugi laba komersial. Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau Badan Urusan Piutang dan Lelang Negara (BUPLN) atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan. Telah dipublikasikan dalam penerbitan umum atau khusus (dapat berupa penerbitan internal asosiasi atau sejenisnya), dan Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak (dilampirkan dalam SPT-nya).

atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan. Telah dipublikasikan dalam penerbitan umum atau khusus (dapat berupa penerbitan internal asosiasi atau sejenisnya), dan. Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak (dilampirkan dalam SPT-nya).")

15

Pengeluaran untuk pajak daerah dan retribusi daerah ( SE-02/PJ

Memenuhi ketentuan Undang-Undang Nomor 18 Tahun 1997 s.t.d.d. Undang-Undang Nomor 34 Tahun 2000; Berkaitan dengan biaya 3M atas objek pajak yang tidak dikenakan PPh final / tidak dihitung berdasarkan norma penghitungan penghasilan neto/khusus; Bukan untuk sanksi berupa bunga, denda atau kenaikan.

16

BPHTB dan PBB sebagai pengurang penghasilan bruto (SE-01/PJ.42/2002)

BPHTB atas hak atas tanah yang dimiliki dan dipergunakan dalam Perusahaan dibiayakan dengan mekanisme amortisasi sesuai Pasal 11 A BPHTB atas hak atas bangunan yang dimiliki dan dipergunakan dalam Perusahaan dibiayakan melalui penyusutan sesuai dengan Pasal 11 PBB atas tanah dan bangunan yang dimiliki dan dipergunakan dalam Perusahaan dapat dikurangkan sekaligus sebagai biaya.

17

Kompensasi Kerugian Apabila penghasilan bruto setelah pengurangan didapat kerugian, maka kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun.

tahun.")

18

Non Deductible Expenses

pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi; biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

19

Non Deductible Expenses (lanj.)

Pembentukan atau pemupukan dana cadangan, kecuali : cadangan piutang tak tertagih untuk usaha bank, sewa guna usaha dengan hak opsi, dan asuransi- cadangan biaya reklamasi untuk usaha pertambangan yang ketentuan dan syarat-syaratnya ditetapkan dengan Keputusan Menteri Keuangan.

20

Non Deductible Expenses (lanj.)

Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayar oleh wajib pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi wajib pajak orang pribadi yang bersangkutan (wajib dipotong PPh Pasal 21). Apabila pembayaran premi asuransi tersebut belum dibebankan sebagai biaya oleh wajib pajak pemberi kerja, maka wajib pajak dapat melakukan penyesuaian fiskal negatif (SE-03/PJ.41/2003)

. Apabila pembayaran premi asuransi tersebut belum dibebankan sebagai biaya oleh wajib pajak pemberi kerja, maka wajib pajak dapat melakukan penyesuaian fiskal negatif (SE-03/PJ.41/2003)")

21

Non Deductible Expenses (lanj.)

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura dan kenikmatan, kecuali : Keputusan Menteri Keuangan Nomor 466/KMK.04/2000 Jo KEP-213/PJ/2001 Jo SE-14/PJ.31/2003 Penyediaan makanan dan minuman bagi seluruh karyawan di tempat kerja secara bersama-sama. Penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu. Penggantian atau imbalan dalam bentuk natura yang berkaitan dengan pelaksanaan pekerjaan.

22

Penyediaan makanan dan minuman bagi para pegawai perusahaan di tempat kerja

Penyediaan makanan dan minuman bagi seluruh pegawai tidak harus dilaksanakan sendiri oleh perusahaan, melainkan dapat menggunakan jasa catering, rumah makan, atau kantin umum, sepanjang dilakukan di tempat kerja dan dilakukan pada jam kerja. Pemberian kupon yang dapat ditukarkan dengan makanan dan minuman yang diterbitkan oleh pihak pemberi jasa tidak memenuhi ketentuan penyediaan makanan dan minuman di tempat kerja.

23

Pemberian imbalan dalam bentuk natura dan kenikmatan di daerah tertentu

Berupa : tempat tinggal, termasuk perumahan bagi pegawai dan keluarganya, sepanjang di lokasi bekerja tersebut tidak ada tempat tinggal yang dapat disewa; pelayanan kesehatan, sepanjang dilokasi bekerja tersebut tidak ada sarana kesehatan; pendidikan bagi pegawai dan keluarganya, sepanjang di lokasi bekerja tersebut tidak ada sarana pendidikan yang setara; pengangkutan bagi pegawai di Lokasi bekerja, sedangkan pengangkutan anggota keluarga dari pegawai yang bersangkutan terbatas pada pengangkutan sehubungan dengan kedatangan pertama ke Iokasi bekerja dan kepergian pegawai dan keluarganya karena terhentinya hubungan kerja; olahraga bagi pegawai dan keluarganya tidak termasuk golf, boating dan pacuan kuda, sepanjang di Iokasi bekerja tersebut tidak tersedia sarana dimaksud.

24

Non Deductible Expenses (lanj.)

jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan; harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali zakat atas penghasilan yang nyata-nyata dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan atau Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah;

huruf a dan huruf b, kecuali zakat atas penghasilan yang nyata-nyata dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan atau Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah;")

25

Non Deductible Expenses (lanj.)

Pajak Penghasilan; Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya; Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham; Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

26

Non Deductible Expenses (lanj.)

Pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk dibebankan sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi

tahun tidak dibolehkan untuk dibebankan sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi.")

Presentasi serupa