Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ACTIVITY BASED COSTING & ACTIVITY BASED MANAGEMENT

AKUNTANSI MANAJEMEN MATERI-3 ACTIVITY BASED COSTING & ACTIVITY BASED MANAGEMENT NOVERA KM UNIVERSITAS ESA UNGGUL JAKARTA HANSEN & MOWEN

2

PERHITUNGAN BIAYA PRODUK BERDASARKAN AKTIVITAS

Biaya Sumber Daya Penelusuran Langsung Pembebanan Biaya Penelusuran Penggerak Aktivitas Penelusuran Penggerak Pembebanan Biaya Produk

3

PERHITUNGAN BIAYA PRODUK BERDASARKAN AKTIVITAS

Tahap-tahap perancangan sistem perhitungan biaya berdasarkan aktivitas: Identifikasi aktivitas dan atributnya Pembebanan biaya pada aktivitas Pembebanan biaya aktivitas pada aktivitas lain Pembebanan biaya pada produk

4

Identifikasi Aktivitas & Atributnya

Pengidentifikasian aktivitas biasanya dilakukan dengan mewawancarai para manajer atau para wakil dari area kerja fungsional (departemen). Data yang dihasilkan dari wawancara digunakan untuk menyiapkan kamus aktivitas.

. Data yang dihasilkan dari wawancara digunakan untuk menyiapkan kamus aktivitas.")

5

Identifikasi Aktivitas & Atributnya

Kamus aktivitas (activity dictionary): mendaftar aktivitas-aktivitas dalam sebuah organisasi bersama dengan atribut aktivitas yang penting. Atribut aktivitas (activity attribute): adalah informasi keuangan dan non keuangan yang mendeskripsikan aktivitas individual. Atribut yang digunakan bergantung pada tujuannya.

: mendaftar aktivitas-aktivitas dalam sebuah organisasi bersama dengan atribut aktivitas yang penting. Atribut aktivitas (activity attribute): adalah informasi keuangan dan non keuangan yang mendeskripsikan aktivitas individual. Atribut yang digunakan bergantung pada tujuannya.")

6

Identifikasi Aktivitas & Atributnya

Contoh atribut aktivitas yang berhubungan dengan tujuan perhitungan biaya: Sumber daya yang digunakan untuk aktivitas tersebut Waktu yang dihabiskan oleh pekerja untuk aktivitas tersebut Objek biaya yang menggunakan output aktivitas Penggerak aktivitas Nama aktivitas

7

Identifikasi Aktivitas & Atributnya

Aktivitas primer (primary activity): Aktivitas yang digunakan oleh produk atau pelanggan Aktivitas sekunder (secondary activity): Aktivitas yang digunakan oleh aktivitas primer atau aktivitas sekunder lainnya. Contoh: aktivitas pengawasan divisi kartu kredit pada sebuah bank digunakan oleh aktivitas primer yaitu memproses transaksi, menyiapkan laporan dan menjawab telepon.

: Aktivitas yang digunakan oleh produk atau pelanggan. Aktivitas sekunder (secondary activity): Aktivitas yang digunakan oleh aktivitas primer atau aktivitas sekunder lainnya. Contoh: aktivitas pengawasan divisi kartu kredit pada sebuah bank digunakan oleh aktivitas primer yaitu memproses transaksi, menyiapkan laporan dan menjawab telepon.")

8

CONTOH KAMUS AKTIVITAS DIVISI KARTU KREDIT SPRINGBANC:

NAMA AKTIVITAS DESKRIPSI AKTIVITAS JENIS AKTIVITAS OBJEK BIAYA PENGGERAK AKTIVITAS Mengawasi karyawan Menjadwalkan, mengkoordinasi & mengevaluasi kinerja Sekunder Aktivitas dalam departemen Jumlah waktu tenaga kerja u/setiap aktivitas Memproses transaksi Memisahkan, mencatat dan memverifikasi Primer Kartu kredit Jumlah transaksi Menyiapkan laporan Meninjau, mencetak, mengepak & mengirim Jumlah Laporan Menjawab Telepon Menjawab, melihat data,meninjau basis data & menelpon kembali Jumlah panggilan telepon Menyediakan ATM Menggunakan rekening, menarik uang tunai Kartu kredit, rek. giro & tabungan Jumlah transaksi ATM

9

PEMBEBANAN BIAYA PADA AKTIVITAS

Setelah aktivitas diidentifikasi dan dideskripsikan, tahap berikutnya adalah menentukan berapa banyak biaya untuk melakukan setiap aktivitas. Untuk itu perlu identifikasi sumber daya yang digunakan setiap aktivitas. Biaya sumber daya pada aktivitas dibebankan dengan menggunakan penelusuran langsung dan penggerak. Penggerak sumber daya (resource driver): Faktor yang mengukur pemakaian sumber daya oleh aktivitas.

: Faktor yang mengukur pemakaian sumber daya oleh aktivitas.")

10

PEMBEBANAN BIAYA PADA AKTIVITAS

Contoh: penggunaan tenaga kerja pada divisi kartu kredit: PERSENTASE WAKTU SETIAP AKTIVITAS AKTIVITAS PENGAWAS STAF ADMINISTRASI Mengawasi karyawan 100% 0% Memproses transaksi 40 Menyiapkan laporan 30 Menjawab pertanyaan

11

PEMBEBANAN BIAYA PADA AKTIVITAS

Gaji supervisor = $50.000, gaji staf administrasi = $ per orang (ada 5 orang staf) Pembebanan biaya tenaga kerja pada setiap aktivitas: AKTIVITAS PERHITUNGAN JUMLAH Mengawasi karyawan Penelusuran langsung $50.000 Memproses transaksi (40/100) x Rp $60.000 Menyiapkan laporan (30/100) x Rp $45.000 Menjawab pertanyaan

Pembebanan biaya tenaga kerja pada setiap aktivitas: AKTIVITAS. PERHITUNGAN. JUMLAH. Mengawasi karyawan. Penelusuran langsung. $ Memproses transaksi. (40/100) x Rp $ Menyiapkan laporan. (30/100) x Rp $ Menjawab pertanyaan.")

12

PEMBEBANAN BIAYA PADA AKTIVITAS

Selain tenaga kerja, aktivitas juga menggunakan bahan baku, modal dan energi. Contoh: aktivitas pada divisi kartu kredit juga menggunakan komputer (modal), meja (modal), telepon (modal) dan kertas (bahan baku). Jadi pada aktivitas pengawasan selain biaya tenaga kerja dapat ditambahkan biaya komputer dan biaya lainnya. Berikut contoh biaya aktivitas pada divisi kartu kredit dengan asumsi semua sumber daya telah dibebankan:

, meja (modal), telepon (modal) dan kertas (bahan baku). Jadi pada aktivitas pengawasan selain biaya tenaga kerja dapat ditambahkan biaya komputer dan biaya lainnya. Berikut contoh biaya aktivitas pada divisi kartu kredit dengan asumsi semua sumber daya telah dibebankan:")

13

PEMBEBANAN BIAYA PADA AKTIVITAS

Biaya aktivitas tahap pertama-Divisi kartu kredit: AKTIVITAS BIAYA AKTIVITAS Mengawasi karyawan $ Memproses transaksi $ Menyiapkan laporan $ Menjawab pertanyaan $ Menyediakan ATM $

14

PEMBEBANAN BIAYA AKTIVITAS PADA AKTIVITAS LAIN

Tahap selanjutnya, jika terdapat aktivitas sekunder, maka biaya aktivitas sekunder dibebankan pada aktivitas-aktivitas yang menggunakan outputnya. Pada contoh sebelumnya; mengawasi karyawan adalah aktivitas sekunder. Maka biaya aktivitas pengawasan akan dibebankan pada aktivitas primer yang menggunakan outputnya dengan penggerak aktivitas adalah persentase waktu tenaga kerja untuk setiap aktivitas.

15

PEMBEBANAN BIAYA AKTIVITAS PADA AKTIVITAS LAIN

Biaya aktivitas tahap lanjutan- Divisi kartu kredit: AKTIVITAS PEMBEBANAN AKTIIVITAS SEKUNDER JUMLAH BIAYA AKTIVITAS Memproses transaksi $ (40/100 x $75.000) $ Menyiapkan laporan $ (30/100 x $75.000) Menjawab telepon $ (30/100 x $75.000) 92.400 Menyediakan ATM -

$ Menyiapkan laporan. $ (30/100 x $75.000) Menjawab telepon. $ (30/100 x $75.000) Menyediakan ATM")

16

PEMBEBANAN BIAYA PADA PRODUK

Setelah biaya dari aktivitas primer ditentukan, kemudian biaya dibebankan kepada produk dalam suatu proporsi sesuai dengan aktivitas penggunaannya yang diukur oleh penggerak aktivitas. Tahap pembebanan biaya aktivitas pada produk: Tentukan tarif aktivitas: biaya aktivitas/penggerak aktivitas Membebankan biaya aktivitas : tarif aktivitas x penggunaan aktual aktivitas

17

PEMBEBANAN BIAYA PADA PRODUK

Contoh: berikut data aktual divisi kartu kredit: Kartu Klasik Kartu Emas Kartu Platinum Jumlah Jumlah kartu 5.000 3.000 2.000 10.000 Penggerak Aktivitas: Transaksi yang diproses Jumlah laporan 60.000 36.000 24.000 Jumlah panggilan masuk 12.000 8.000 30.000 Jumlah transaksi ATM u.kartu (total transaksi ATM = , u.kartu= 10% dr total) 15.000 20.000

")

18

PEMBEBANAN BIAYA PADA PRODUK

Dari data tersebut dapat dihitung tarif aktivitas: AKTIVITAS PERHITUNGAN TARIF AKTIVITAS KETERANGAN Memproses transaksi $ / $0,13 per transaksi Menyiapkan laporan $ / $0,85 per laporan Menjawab pertanyaan $ /30.000 $3,08 per panggilan masuk Menyediakan ATM $ / $1,25 Per transaksi ATM

19

PEMBEBANAN BIAYA PADA PRODUK-TAHAP AKHIR

KARTU KLASIK KARTU EMAS KARTU PLATINUM Memproses transaksi $ ($0,13 x ) $ ($0,13 x ) $ ($0,13 x ) Menyiapkan laporan $ ($0,85 x ) $ ($0,85 x ) $ ($0,85 x ) Menjawab pertanyaan $ ($3,08 x ) $ ($3,08 x ) $ ($3,08 x 8.000) Menyediakan ATM $ ($1,25 x ) $ 3.750 ($1,25 x 3.000) $ 2.500 ($1,25 x 2.000) Jumlah biaya $ $ $ Unit 5.000 3.000 2.000 Biaya per unit $ 35,71 $ 36,77 $ 30,27

$ ($0,13 x ) $ ($0,13 x ) Menyiapkan laporan. $ ($0,85 x ) $ ($0,85 x ) $ ($0,85 x ) Menjawab pertanyaan. $ ($3,08 x ) $ ($3,08 x ) $ ($3,08 x 8.000) Menyediakan ATM. $ ($1,25 x ) $ ($1,25 x 3.000) $ ($1,25 x 2.000) Jumlah biaya. $ $ $ Unit Biaya per unit. $ 35,71. $ 36,77. $ 30,27.")

20

PENGKLASIFIKASIAN AKTIVITAS

Untuk tujuan perhitungan biaya produk, aktivitas dapat dikalsifikasikan dalam empat kategori umum: Aktivitas tingkat unit, yaitu aktivitas yang dilakukan setiap kali sebuah unit diproduksi, contoh: aktivitas perakitan. Aktivitas tingkat batch, yaitu aktivitas yang dilakukan setiap kali suatu batch produk diproduksi, contoh: aktivitas penyetelan Aktivitas tingkat produk, yaitu aktivitas yang dilakukan bila diperlukan untuk mendukung produk yang diproduksi, contoh: aktivitas pemasaran produk Aktivitas tingkat fasilitas, yaitu aktivitas yang menopang proses umum produksi suatu pabrik, contoh: aktivitas pengamanan.

21

MENGURANGI UKURAN DAN KERUMITAN DARI SISTEM PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS

Mengurangi jumlah tarif dengan menggunakan ratio konsumsi, yaitu mengumpulkan semua aktivitas yang memiliki ratio konsumsi yang sama dalam satu kelompok biaya (cost pool). Mengurangi jumlah tarif melalui aproksimasi ABC, yaitu menggunakan sistem yang relevan dan mirip ABC; hanya menggunakan aktivitas yang paling mahal dan menggunakan penggeraknya untuk membebankan biaya pada produk. Biaya dari aktivitas yang tidak terlalu mahal dialokasikan dalam kelompok biaya dari aktivitas yang mahal.

. Mengurangi jumlah tarif melalui aproksimasi ABC, yaitu menggunakan sistem yang relevan dan mirip ABC; hanya menggunakan aktivitas yang paling mahal dan menggunakan penggeraknya untuk membebankan biaya pada produk. Biaya dari aktivitas yang tidak terlalu mahal dialokasikan dalam kelompok biaya dari aktivitas yang mahal.")

22

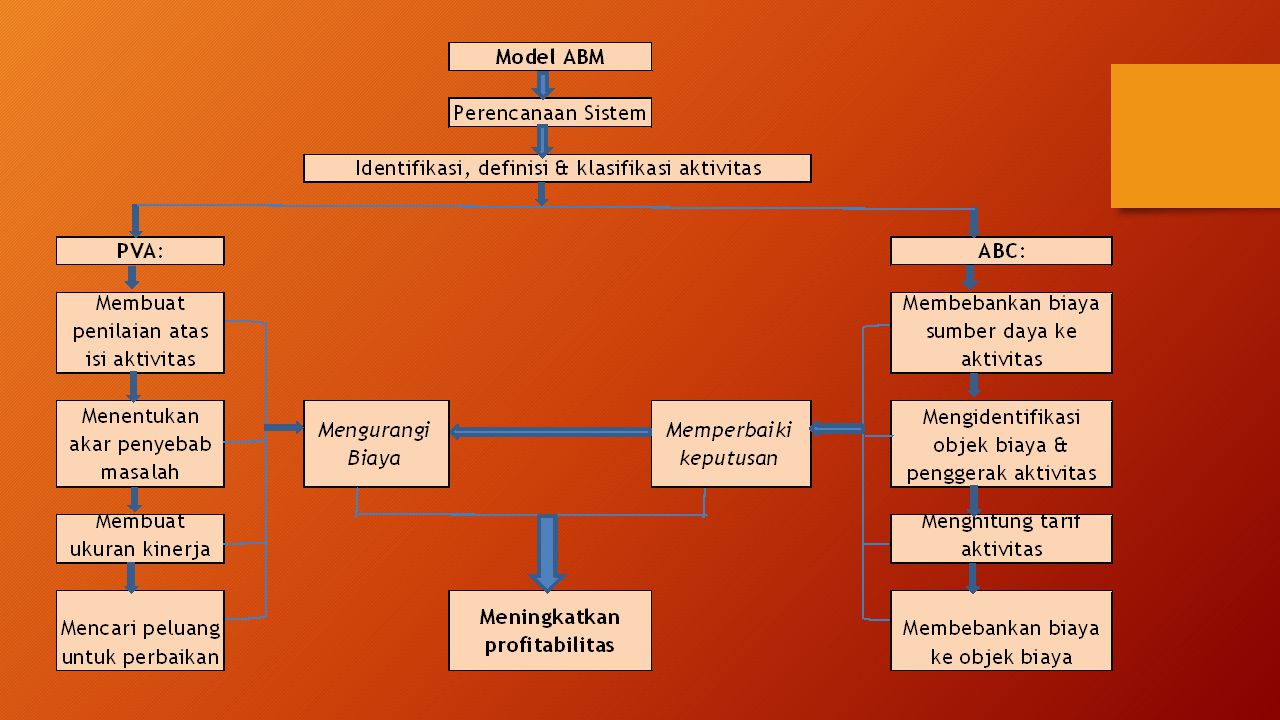

ACTIVITY BASED MANAGEMENT-ABM (MANAJEMEN BERDASARKAN AKTIVITAS)

Manajemen Berdasarkan Aktivitas (ABM) adalah pendekatan untuk keseluruhan sistem yang terintegrasi dan berfokus pada perhatian manajemen atas berbagai aktivitas dengan tujuan meningkatkan nilai bagi pelanggan dan laba yang dicapai dengan mewujudkan nilai tersebut. Sumber utama informasi ABM adalah sistem perhitungan biaya berdasarkan aktivitas (Activity Based Costing-ABC)

adalah pendekatan untuk keseluruhan sistem yang terintegrasi dan berfokus pada perhatian manajemen atas berbagai aktivitas dengan tujuan meningkatkan nilai bagi pelanggan dan laba yang dicapai dengan mewujudkan nilai tersebut. Sumber utama informasi ABM adalah sistem perhitungan biaya berdasarkan aktivitas (Activity Based Costing-ABC)")

23

ACTIVITY BASED MANAGEMENT-ABM (MANAJEMEN BERDASARKAN AKTIVITAS)

Dua dimensi ABM: Dimensi biaya memberikan informasi biaya mengenai berbagai sumber daya, aktivitas dan objek biaya yang menjadi perhatian seperti produk, pelanggan, pemasok dan saluran distribusi. Tujuan memperbaiki akurasi pembebanan biaya Dimensi proses memberikan informasi mengenai aktivitas apa saja yang dilakukan, mengapa harus dilakukan dan seberapa baik aktivitas tersebut dilakukan. Tujuan mengurangi biaya

24

ACTIVITY BASED MANAGEMENT-ABM (MANAJEMEN BERDASARKAN AKTIVITAS)

ABM merupakan sistem informasi yang bertujuan memperbaiki pengambilan keputusan dengan menginformasikan biaya yang akurat dan mengurangi biaya dengan mendorong serta mendukung berbagai usaha perbaikan berkelanjutan. Tujuan keseluruhan ABM adalah meningkatkan profitabilitas perusahaan.

26

PENYEBAB KEGAGALAN IMPLEMENTASI ABM

Kurangnya dukungan dari manajemen tingkat atas Adanya penolakan untuk perubahan Kurangnya keahlian menggunakan informasi aktivitas yang baru Kegagalan dalam mengintegrasikan sistem ABM

27

ABM dan AKUNTANSI PERTANGGUNGJAWABAN

Akuntansi pertanggungjawaban adalah alat fundamental untuk pengendalian manajemen yang ditentukan melalui empat elemen penting, yaitu: Pemberian tanggung jawab Pembuatan ukuran kinerja atau benchmarking Pengevaluasian kinerja Pemberian penghargaan

28

ABM dan AKUNTANSI PERTANGGUNGJAWABAN

Tujuan Akuntansi Pertanggungjawaban: Mempengaruhi perilaku dalam cara tertentu sehingga seseorang atau kegiatan perusahaan akan disesuaikan untuk mencapai tujuan bersama. Tiga jenis sistem akuntansi pertanggungjawaban: Berdasarkan keuangan (fungsional) Berdasarkan aktivitas Berdasarkan strategi

Berdasarkan aktivitas. Berdasarkan strategi.")

29

ABM dan AKUNTANSI PERTANGGUNGJAWABAN

Sistem Akuntansi pertanggungjawaban berdasarkan keuangan (fungsional): memberikan tanggung jawab pada berbagai unit perusahaan dan menyatakan berbagai ukuran kinerja dalam bentuk keuangan. Biasanya diterapkan pada perusahaan yang beroperasi dalam lingkungan yang stabil dengan produk, proses yang terstandarisasi dan tekanan persaingan rendah.

: memberikan tanggung jawab pada berbagai unit perusahaan dan menyatakan berbagai ukuran kinerja dalam bentuk keuangan. Biasanya diterapkan pada perusahaan yang beroperasi dalam lingkungan yang stabil dengan produk, proses yang terstandarisasi dan tekanan persaingan rendah.")

30

ABM dan AKUNTANSI PERTANGGUNGJAWABAN

Akuntansi pertanggungjawaban berdasarkan aktivitas: adalah sistem akuntansi pertanggungjawaban yang dikembangkan untuk perusahaan yang beroperasi dalam lingkungan yang mengalami perbaikan berkelanjutan. Sistem akuntansi ini mengukur kinerja dengan menekankan pada pandangan keuangan dan non keuangan.

31

PERBANDINGAN PERTANGGUNGJAWABAN BERDASARKAN KEUANGAN DENGAN AKTIVITAS

1. PEMBERIAN TANGGUNG JAWAB PERTANGGUNGJAWABAN BERDASARKAN KEUANGAN PERTANGGUNGJAWABAN BERDASARKAN AKTIVITAS 1. Unit perusahaan 1. Proses atau aktivitas 2. Efisiensi operasional lokal 2. Efisiensi keseluruhan sistem 3. Akuntabilitas individu 3. Akuntabilitas tim 4. Hasil keuangan (tingkat lokal) 4. Hasil keuangan (peningkatan pendapatan, penurunan biaya, peningkatan penggunaan aset berkelanjutan

4. Hasil keuangan (peningkatan pendapatan, penurunan biaya, peningkatan penggunaan aset berkelanjutan.")

32

PERBANDINGAN PERTANGGUNGJAWABAN BERDASARKAN KEUANGAN DENGAN AKTIVITAS

2. PENETAPAN UKURAN KINERJA UKURAN BERDASARKAN KEUANGAN UKURAN BERDASARKAN AKTIVITAS 1. Anggaran unit perusahaan 1. Standar berorientasi pada proses 2. Perhitungan biaya standar 2. Standar bernilai tambah 3. Standar statis 3. Standar dinamis 4. Standar yang saat ini dapat dicapai 4. Standar optimal

33

PERBANDINGAN PERTANGGUNGJAWABAN BERDASARKAN KEUANGAN DENGAN AKTIVITAS

3. EVALUASI KINERJA EVALUASI KINERJA BERDASARKAN KEUANGAN EVALUASI KINERJA BERDASARKAN AKTIVITAS 1. Efisiensi keuangan 1. Pengurangan waktu 2. Biaya yang dapat dikendalikan 2. Perbaikan kualitas 3. Biaya aktual versus standar 3. Pengurangan biaya 4. Ukuran keuangan 4. Pengukuran trend

34

PERBANDINGAN PERTANGGUNGJAWABAN BERDASARKAN KEUANGAN DENGAN AKTIVITAS

4. PEMBERIAN PENGHARGAAN PENGHARGAAN BERDASARKAN KEUANGAN PENGHARGAAN BERDASARKAN AKTIVITAS 1. Berdasarkan kinerja keuangan 1. Berdasarkan kinerja multidimensi 2. Penghargaan individual 2. Penghargaan kelompok 3. Kenaikan gaji 4. Promosi 5. Bonus & pembagian laba 5. Bonus, pembagian laba & keuntungan

35

ANALISIS NILAI PROSES (PROCESS VALUE ANALYSIS-PVA)

Analisis Nilai Proses (PVA): merupakan hal yang fundamental bagi akuntansi pertanggungjawaban berdasarkan aktivitas Berfokus pada akuntabilitas berbagai aktivitas dan menekankan pada maksimalisasi kinerja keseluruhan sistem Berkaitan dengan analisis penggerak, analisis aktivitas dan pengukuran kinerja aktivitas.

: merupakan hal yang fundamental bagi akuntansi pertanggungjawaban berdasarkan aktivitas. Berfokus pada akuntabilitas berbagai aktivitas dan menekankan pada maksimalisasi kinerja keseluruhan sistem. Berkaitan dengan analisis penggerak, analisis aktivitas dan pengukuran kinerja aktivitas.")

36

PVA- Analisis Penggerak

Analisis penggerak adalah usaha yang dilakukan untuk mengidentifikasi berbagai faktor yang merupakan akar pemicu dari biaya aktivitas. Tujuan mengetahui akar pemicu adalah agar dapat mengambil tindakan untuk memperbaiki aktivitas tersebut. Contoh: Suatu analisis dapat mengungkapkan akar pemicu biaya perpindahan bahan baku adalah tata letak pabrik. Sehingga pengaturan ulang tata letak pabrik dapat mengurangi biaya perpindahan bahan baku.

37

PVA- ANALISIS AKTIVITAS

Analisis aktivitas adalah proses untuk mengidentifikasi, menjelaskan, dan mengevaluasi berbagai aktivitas yang dilakukan perusahan. Analisis aktivitas harus menunjukkan empat hasil yaitu: Aktivitas apa saja yang dilakukan Berapa banyak orang yang melakukan aktivitas tersebut Waktu dan sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas Penilaian atas nilai aktivitas bagi perusahaan.

38

PVA- ANALISIS AKTIVITAS

Aktivitas dapat diklasifikasikan atas: Aktivitas bernilai tambah Aktivitas tak bernilai tambah

39

AKTIVITAS BERNILAI TAMBAH

Adalah berbagai aktivitas yang dibutuhkan untuk dapat bertahan dalam bisnis. Terdiri atas: Aktivitas bernilai tambah berdasarkan peraturan, yaitu aktivitas yang disyaratkan untuk memenuhi peraturan hukum Aktivitas discretionary, yaitu aktivitas yang bernilai tambah jika secara simultan memenuhi syarat: Aktivitas yang menghasilkan perubahan kondisi Perubahan kondisi yang tidak dapat dicapai melalui aktivitas sebelumnya Aktivitas yang memungkinkan berbagai aktivitas lainnya dilakukan. Contoh : aktivitas pemotongan pipa pada pabrik silinder hidrolik.

40

AKTIVITAS TAK BERNILAI TAMBAH

Adalah semua aktivitas selain aktivitas yang paling penting untuk tetap bertahan dalam bisnis , sehingga dipandang tidak perlu. Dapat diidentifikasi dari ketidakmampuannya memenuhi salah satu dari tiga syarat aktivitas bernilai tambah. Contoh: pengerjaan ulang karena produk cacat Biaya tak bernilai tambah: adalah berbagai biaya yang disebabkan oleh aktivitas tak bernilai tambah atau kinerja tidak efisien dari aktivitas bernilai tambah.

41

PENGURANGAN BIAYA Tujuan analisis aktivitas adalah eliminasi pemborosan untuk mengurangi biaya. Berbagai usaha untuk mengurangi biaya dari berbagai produk dan proses yang ada yang mengarah pada penurunan biaya yang tak bernilai tambah disebut sebagai perhitungan biaya Kaizen. Analisis aktivitas dalam perhitungan biaya Kaizen dapat mengurangi biaya melalui empat cara yaitu: Eliminasi aktivitas Pemilihan aktivitas Pengurangan aktivitas Penyatuan aktivitas

42

PVA- PENGUKURAN KINERJA AKTIVITAS

Adalah untuk menilai seberapa baik berbagai aktivitas dan proses dilakukan untuk memperbaiki profitabilitas. Terdapat dalam bentuk keuangan dan non keuangan Ukuran kinerja aktivitas berpusat pada tiga dimensi utama: Efisiensi (keuangan) Kualitas (non keuangan) Waktu (non keuangan)

Kualitas (non keuangan) Waktu (non keuangan)")

43

PVA- PENGUKURAN KINERJA AKTIVITAS

Ukuran keuangan untuk efisiensi aktivitas meliputi: Laporan biaya bernilai tambah dan tak bernilai tambah Trend dalam laporan biaya aktivitas Penetapan standar Kaizen (perbaikan yang direncanakan untuk periode masa mendatang) Benchmarking (identifikasi berbagai peluang perbaikan aktivitas) Perhitungan biaya siklus hidup

Benchmarking (identifikasi berbagai peluang perbaikan aktivitas) Perhitungan biaya siklus hidup.")

44

PERHITUNGAN BIAYA PELANGGAN DAN PEMASOK BERDASARKAN AKTIVITAS

Pengetahuan tentang biaya pelanggan dan pemasok dapat menjadi informasi penting untuk memperbaiki profitabilitas perusahaan. ABC (Activity Based Costing) dapat digunakan untuk menentukan keakuratan biaya pelanggan dan pemasok.

dapat digunakan untuk menentukan keakuratan biaya pelanggan dan pemasok.")

45

PERHITUNGAN BIAYA PELANGGAN BERDASARKAN AKTIVITAS

Pembebanan biaya layanan pelanggan pada pelanggan dilakukan dengan cara yang sama dengan biaya produksi dibebankan pada produk, yaitu: Aktivitas yang digerakkan pelanggan diidentifikasi dan dimasukkan dalam daftar kamus aktivitas. Biaya sumber daya yang dipakai dibebankan pada aktivitas Biaya aktivitas dibebankan kepada setiap pelanggan. Contoh aktivitas yang digerakkan pelanggan: memasukkan pesanan, mengambil pesanan, mengirim, melakukan tindakan penjualan, mengevaluasi kredit klien.

46

PERHITUNGAN BIAYA PELANGGAN BERDASARKAN AKTIVITAS

Contoh: Suatu perusahaan memproduksi suku cadang kecil untuk 11 pembeli utama. ABC digunakan untuk membebankan biaya produksi pada produk. Dari kesebelas pelanggan, terdapat satu rekening yang mencatat 50% dari total penjualan dan 10 rekening untuk penjualan lainnya. Pesanan yang dibuat untuk kesepuluh pelanggan yang lebih kecil memiliki ukuran yang kira-kira sama. Data mengenai aktivitas pelanggan RPT adalah sebagai berikut:

47

PERHITUNGAN BIAYA PELANGGAN BERDASARKAN AKTIVITAS

Pelanggan Besar Sepuluh pelanggan yg lebih kecil Total Unit yang dibeli Pesanan yang dibuat 2 200 202 Jumlah tindakan penjualan 10 210 220 Biaya produksi $ $ Biaya pemenuhan pesanan yg dialokasikan* $ $ Biaya tenaga penjualan yg dialokasikan* $ $ * Dialokasikan berdasarkan volume penjualan

48

PERHITUNGAN BIAYA PELANGGAN BERDASARKAN AKTIVITAS

Dari soal tersebut dapat dihitung: Tarif aktivitas pemenuhan pesanan = $ /202 pesanan = $ per pesanan Tarif aktivitas penjualan = $ /220 tindakan penjualan = $ per tindakan penjualan Biaya yang dibebankan ke setiap kelompok pelanggan: Pelanggan Besar Sepuluh pelanggan yang lebih kecil Biaya pemenuhan pesanan $ $ Biaya tenaga penjualan $ $

49

PERHITUNGAN BIAYA PELANGGAN BERDASARKAN AKTIVITAS

Dari hasil perhitungan tersebut terlihat: biaya untuk melayani pelanggan besar ternyata lebih kecil daripada biaya untuk melayani pelanggan kecil, sehingga pelanggan besar mungkin dapat dikenakan harga yang lebih rendah. Perhitungan di atas menimbulkan pertanyaan signifikan sehubungan dengan pelanggan kecil: mengapa lebih sulit menjual kepada pelanggan kecil? Mengapa tindakan penjualan lebih banyak dibutuhkan? Apakah mereka kurang diberikan informasi tentang produk? dll.

50

PERHITUNGAN BIAYA PEMASOK BERDASARKAN AKTIVITAS

Perhitungan biaya berdasarkan aktivitas juga dapat membantu manajer mengidentifikasi biaya yang sebenarnya dari para pemasok, dimana biaya dihubungkan dengan kualitas, keandalan dan waktu pengiriman untuk kemudian ditambahkan pada biaya pembelian. Pembebanan biaya untuk aktivitas yang berhubungan dengan pemasok mengikuti pola yang sama dengan perhitungan biaya pelanggan dan perhitungan harga pokok produk pada ABC. Contoh aktivitas yang digerakkan pemasok: aktivitas membeli, menerima, memeriksa barang/komponen yang datang, mempercepat pengiriman produk karena keterlambatan pengiriman dari pemasok, mengerjakan ulang produk karena komponen yang cacat, dll.

51

SELESAI

Presentasi serupa

>")

dalam lingkungan pemanufakturan maju, pengambilan keputusan dalam pemanufakturan maju,pengukuran kinerja dan.>")