Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Bank Syariah dan BMT Sartini, SE, MScAcc, Ak

2

Alamat: Griya Suryo Asri II No A4 Suryodiningratan MJ II

Pendidikan FE UGM, akuntansi ( ) IIU Malaysia, MSc Islamic Accounting ( ) Minat Akuntansi dan Keuangan Syariah Akuntansi Sektor Publik Auditing Alamat: Griya Suryo Asri II No A4 Suryodiningratan MJ II Personal Web

IIU Malaysia, MSc Islamic Accounting ( ) Minat. Akuntansi dan Keuangan Syariah. Akuntansi Sektor Publik. Auditing. Alamat: Griya Suryo Asri II No A4 Suryodiningratan MJ II. Personal Web")

3

Memahami Syariah Islam

Maqasid Asy Syariah (tujuan syariah Islam-melindungi agama, jiwa, keturunan, harta dan akal) Usul Fiqh (metode untuk menurunkan hukum) Maslahah (metode untuk merealisasikan kepentingan umum) Fiqh al Awlawiyat (fikih skala prioritas) Fiqh al Munazamat (fikih keseimbangan)

Usul Fiqh (metode untuk menurunkan hukum) Maslahah (metode untuk merealisasikan kepentingan umum) Fiqh al Awlawiyat (fikih skala prioritas) Fiqh al Munazamat (fikih keseimbangan)")

4

Islam as a comprehensive way of life

Why Islamic Economic? Islam as a comprehensive way of life ISLAM AQIDAH SYARIAH AKHLAK MUAMALAH IBADAH SPECIAL RIGHT PUBLIC RIGHT INTERIOR AFFAIRS EXTERIORS AFFAIRS ADMINISTRATIVE ECONOMY CONSTITUENCY FINANCE Zarqa (1959)

")

5

Outline of Islamic Economics System

Sector Public Sector Private Sector Social Welfare Sector Major Function Maintenance of law order, justice and defense Promulgation and implementation of economic policies Management of properties under state ownership Economics intervention if necessary Creation of wealth Economic activities of production, consumption & distributions Islamic Social Security (al takaful al ijtima’i) Possible Institution Government, ministries, and departments Statutory bodies Government companies Owner operator Sharikah (Bait al Mal, Bait al Zakat) Private sector (charitable org. individu) Relevant Syariah Law Government administrative laws i.e. company law, commercial law, Land law, taxation law Various Fiqh of muamalah laws i.e. mudharabah, musyarakah, ijarah, etc Various iftima’I i.e. zakah, waqf, tarikhah, sadaqah, qard

Possible Institution. Government, ministries, and departments. Statutory bodies. Government companies. Owner operator. Sharikah. (Bait al Mal, Bait al Zakat) Private sector (charitable org. individu) Relevant Syariah Law. Government administrative laws i.e. company law, commercial law, Land law, taxation law. Various Fiqh of muamalah laws i.e. mudharabah, musyarakah, ijarah, etc. Various iftima’I i.e. zakah, waqf, tarikhah, sadaqah, qard.")

6

PRINSIP DASAR EKONOMI ISLAM

6

7

Jenis-Jenis Riba Riba Jual Beli Riba Hutang Piutang

Riba Fadl = penukaran barang sejenis dengan kadar berbeda Riba Nasiah = kelebihan pembayaran karena penangguhan pembayaran Riba Hutang Piutang Riba Qard = kelebihan yang disyaratkan kepada yang berhutang Riba Jahiliyah = kelebihan yang terjadi karena keterlambatan pembayaran

8

Pelarangan Riba dalam Al Quran

Tahap I = seolah-olah menolong padahal mencelakakan (Ar Rum: 39) Tahap II = riba digambarkan sebagai sesuatu yang jelek (An Nisa: ) Tahap III = riba berlipat ganda (Ali Imran: 130) Tahap iv = riba haram tanpa syarat (Al Baqoroh: 278)

Tahap II = riba digambarkan sebagai sesuatu yang jelek (An Nisa: ) Tahap III = riba berlipat ganda (Ali Imran: 130) Tahap iv = riba haram tanpa syarat (Al Baqoroh: 278)")

11

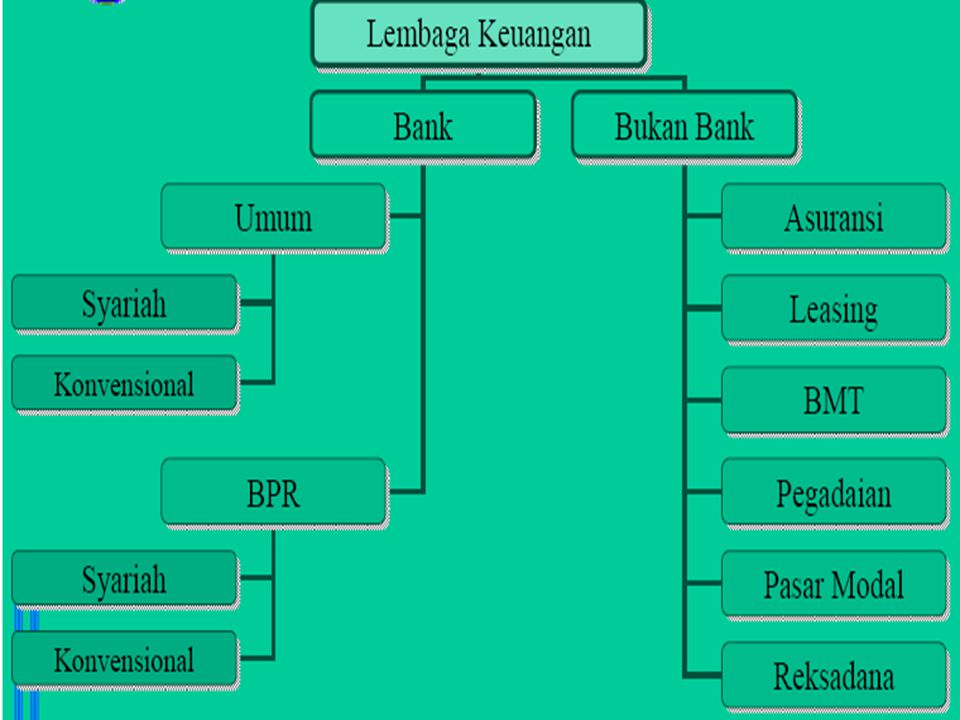

Bank Syariah

12

Pengertian Bank Financial intermediaries between fund surplus parties and fund minus parties

13

Pengertian Bank Syariah

Bank yang beroperasi dengan menggunakan prinsip-prinsip yang sesuai dengan syariah Islam: Prohibition of riba Prohibition of gharar Prohibition of maisir Bentuk Bank Umum Syariah Bank Pembiayaan Syariah

14

Pentingnya Sistem Perbankan Syariah

Kepatuhan terhadap syariah Islam Memenuhi kepentingan pendanaan dan investasi bagi umat Islam Memenuhi permintaan individu dan kebutuhan komersial Menyemangati inovasi keuangan yang sesuai dengan syariah Tidak mengalami negative spread

15

Negative Spread Bank > Nasabah Nasabah Dana Pinjaman Dana Simpanan

Bunga Simpanan Bunga Pinjaman

16

Sejarah Perkembangan Bank Syariah

1960’s Mit Ghamr Bank 1975 Islamic Development Bank Islamic Research and Training Institute Islamic Bank in some countries (Malaysia, 1983) 1990 The first Islamic Bank in Indonesia

1990 The first Islamic Bank in Indonesia.")

17

Faktor-faktor yang mempengaruhi perkembangan sistem perbankan syariah

Perubahan Legal, political dan ekonomi secara internasional Islamisasi dan reformasi institutional (pakistan iran, sudan, malaysia, indonesia) Internasionalisasi organisasi-organisasi Islam (OKI, IDB, dll) Respon internasional untuk memperoleh modal /dana dari negara-negara Islam yang kaya minyak (contoh: citibank, dll).

Internasionalisasi organisasi-organisasi Islam (OKI, IDB, dll) Respon internasional untuk memperoleh modal /dana dari negara-negara Islam yang kaya minyak (contoh: citibank, dll).")

18

Sistem Operasi Bank Syariah

Full Fledge Islamic Business Unit Islamic Windows Office Channeling

20

Prinsip Dasar Perbankan Syariah

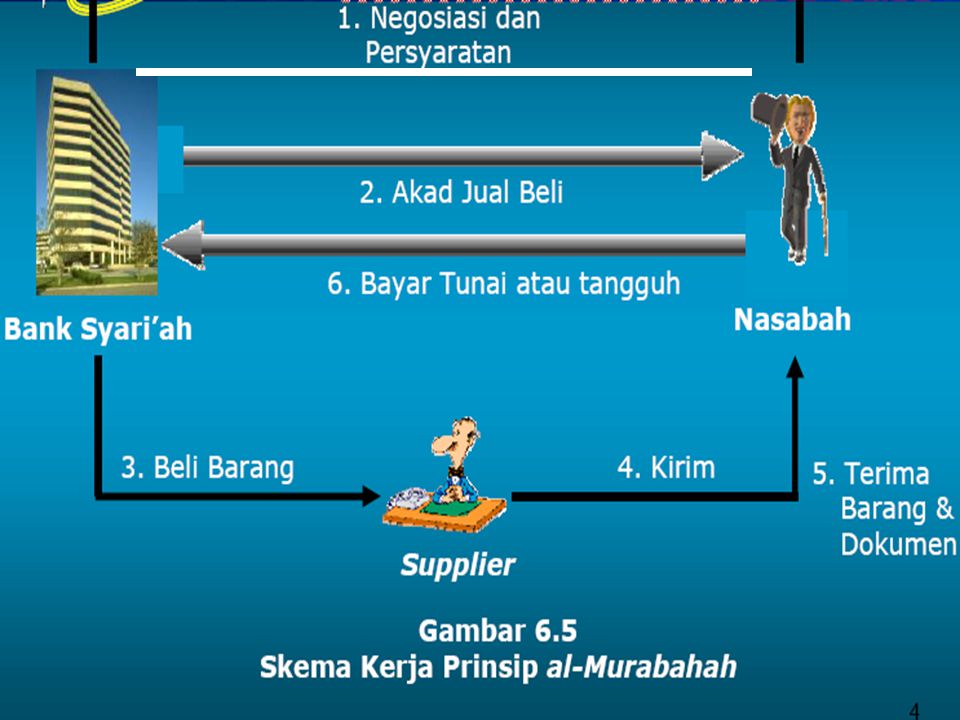

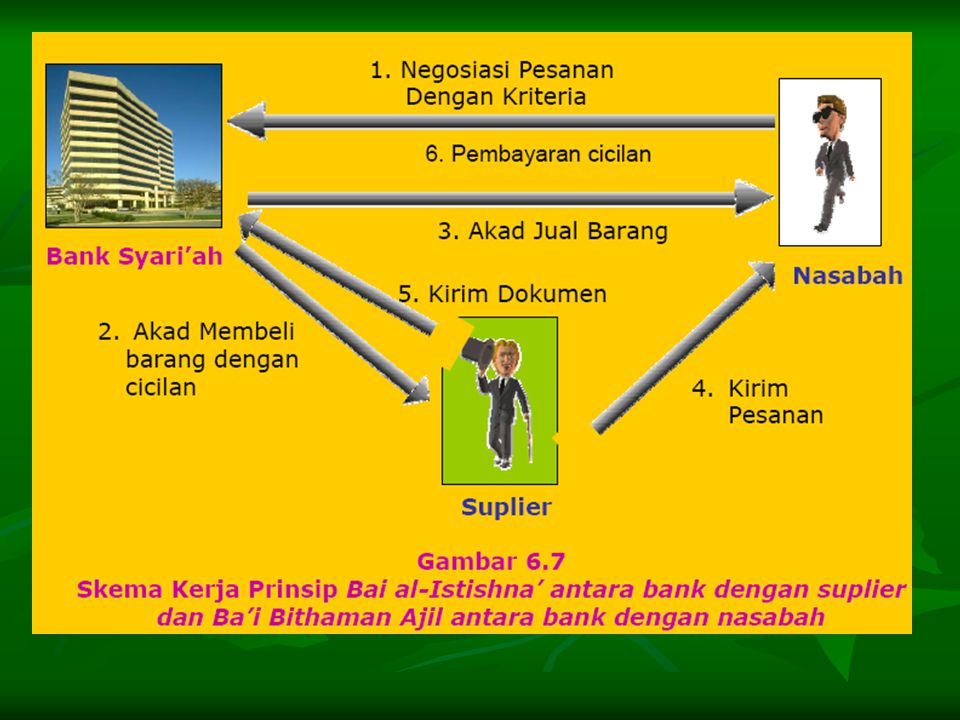

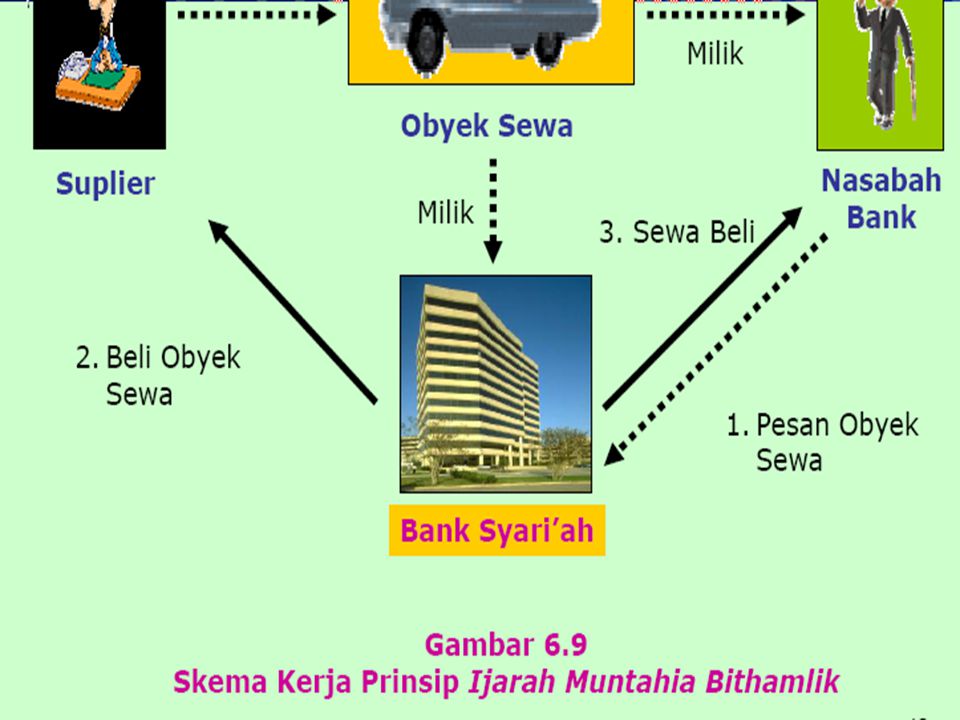

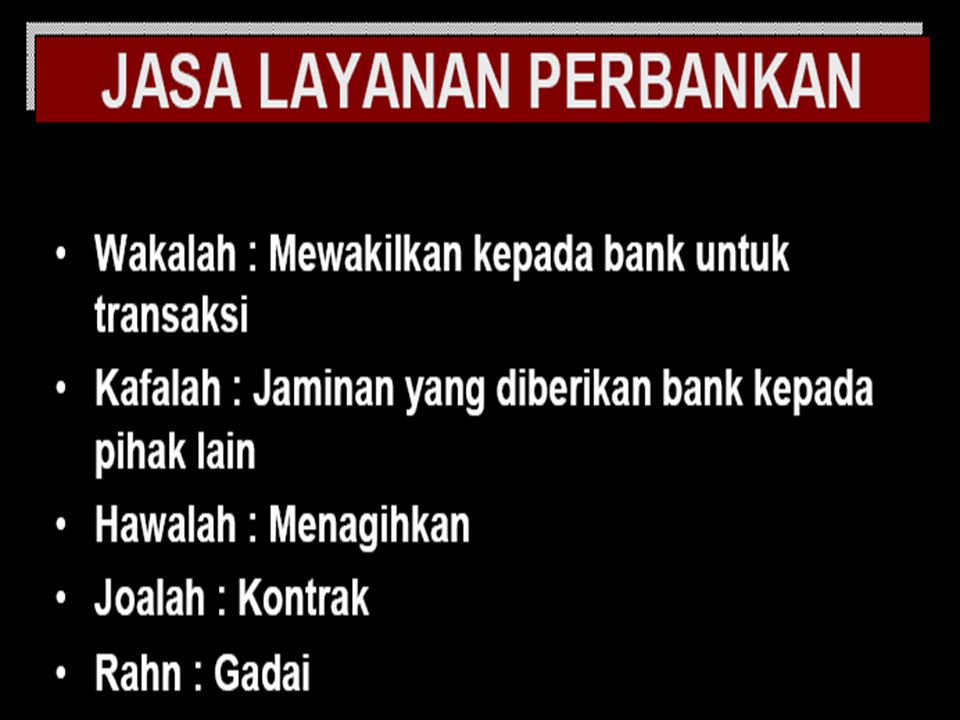

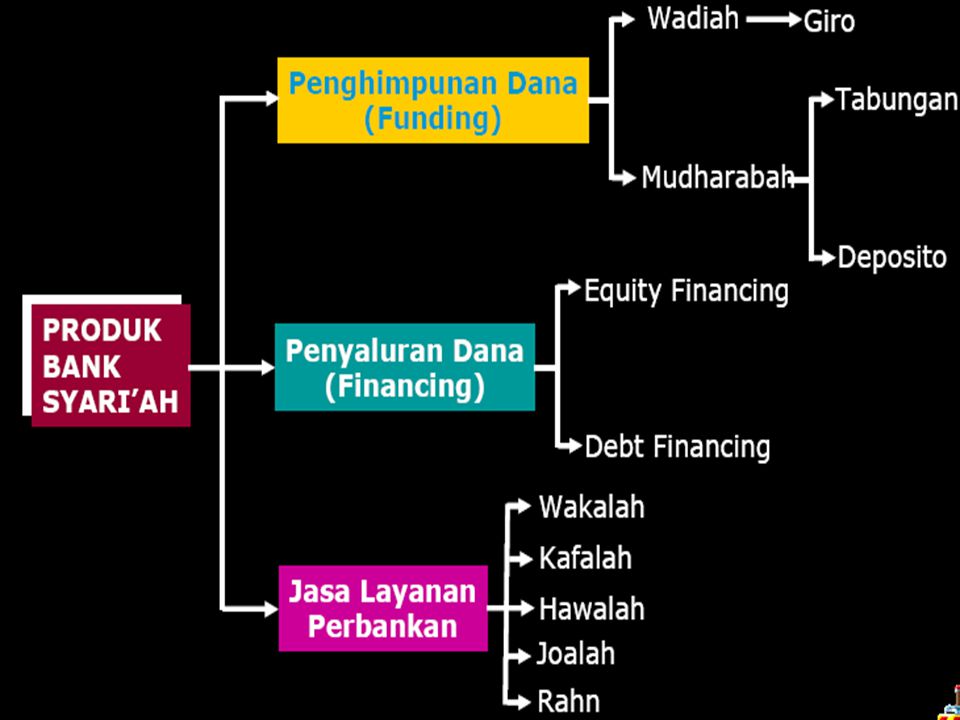

Depository (Wadiah) Profit Sharing (Mudharabah & Musyarakah) Sale & Purchase (Murobahah, Ba’I Bitsaman Ajil, Salam, Istishna) Operational and Financial Lease (Ijarah & IMBT) Fee Based Services

Profit Sharing (Mudharabah & Musyarakah) Sale & Purchase (Murobahah, Ba’I Bitsaman Ajil, Salam, Istishna) Operational and Financial Lease (Ijarah & IMBT) Fee Based Services.")

21

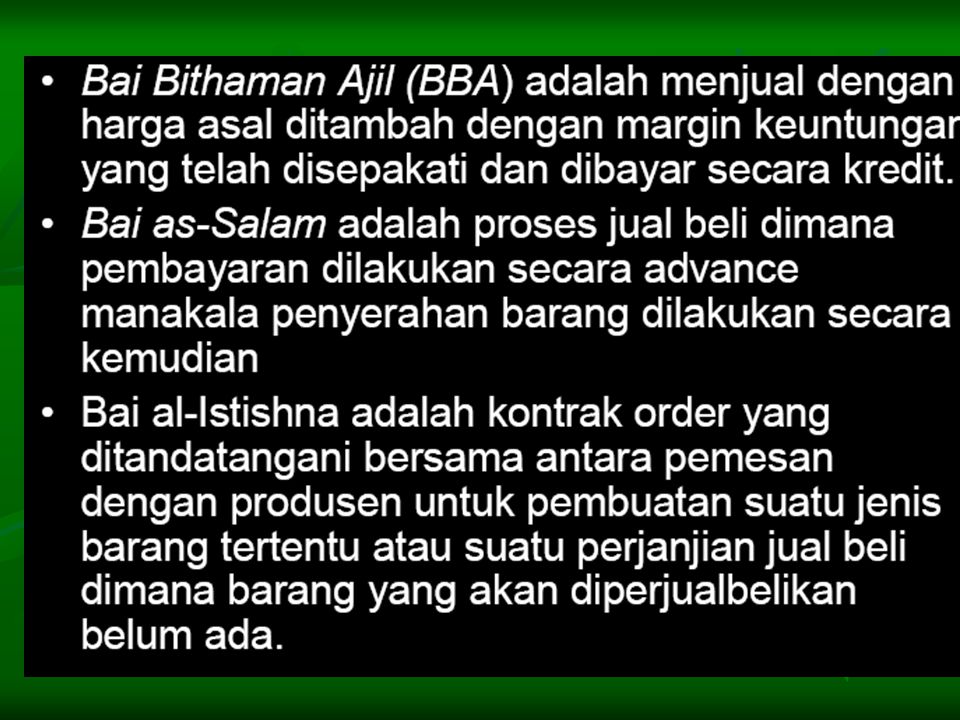

Bentuk-Bentuk Akad Wadiah Mudharabah Musyarakah Murabahah Salam

Istishna Ijarah Al Qardh (pinjaman kebajikan, dana kembali) Qhardhul Hasan (sosial, dana tidak kembali)

Qhardhul Hasan (sosial, dana tidak kembali)")

22

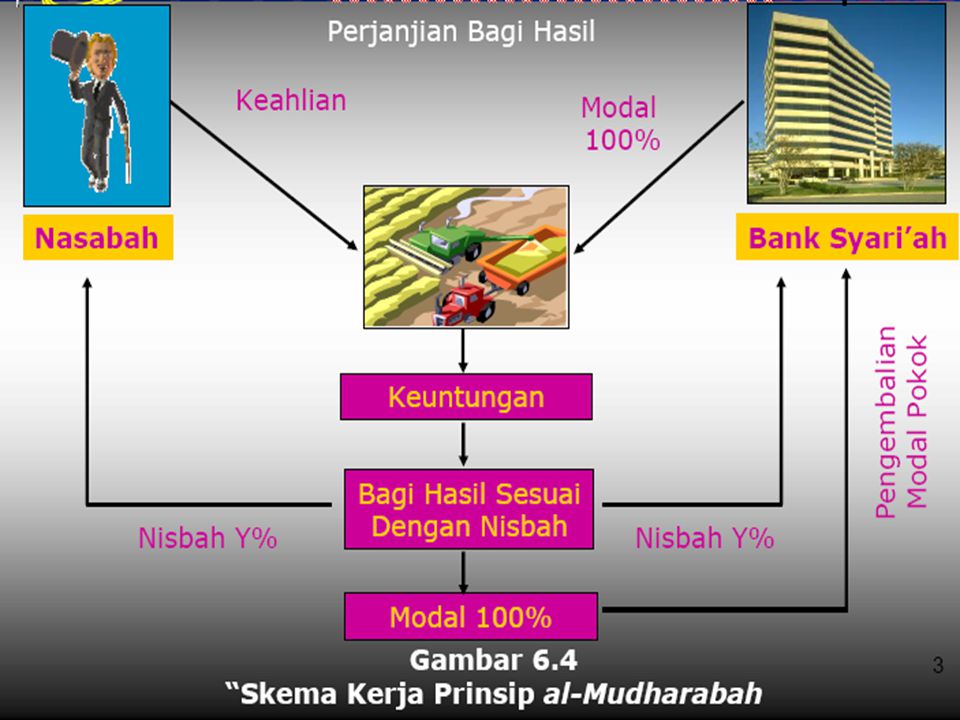

Mudharabah Akad antara pemilik modal (shohibul maal dan mudharib)

Mudharabah Mutlaqah = Tidak Terikat Mudharabah Muqayyadah = Terikat

23

Musyarakah Akad antara 2 orang atau lebih untuk bekerja sama.

‘Inan = kerja sama modal beda Mufawadhah = kerja sama modal sama A’mal = kerja sama keahlian Wujuh = Kerja sama nama baik/reputasi

24

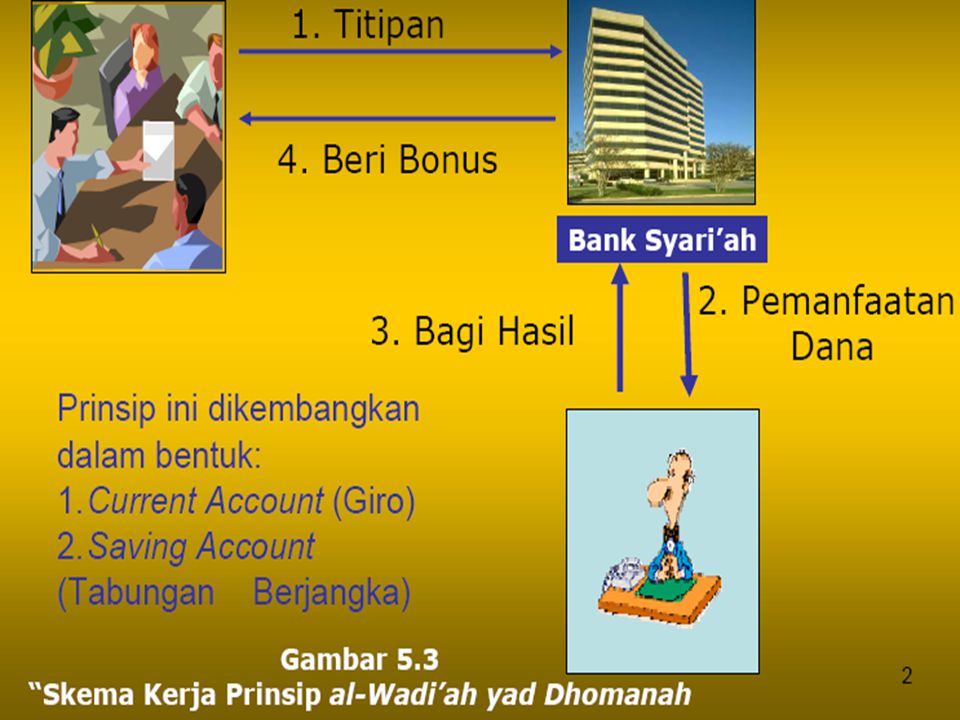

Wadiah

37

BMT

38

Pengertian Baitul Maal (tujuan sosial) & Baitul Tamwil (tujuan bisnis)

Aktivitas utama dan prinsip operasi hampir mirip dengan bank syariah Berada di bawah pengawasan Departemen Koperasi dan UMKM Menjadi perantara antara robbul maal dengan mudharib (khususnya mikro dan miskin)

")

39

Pentingnya BMT Kondisi Makro Kemiskinan

Mayoritas pengusaha adalah mikro Keperbihakan pemerintah dan lembaga keuangan terhadap pengusaha mikro masih kurang Rentan permainan pasar bagi pengusaha mikro

40

Pentingnya BMT Kondisi Mikro Sikap mental umat

Ketrampilan dan manajemen masih kurang Akses permodalan dan sumber daya tidak ada rentenir Banyak dana di desa yang tak tertangani dengan baik Simpan pinjam di kampung kurang terorganisir Koperasi tidak optimal

41

Prinsip Operasi Akad Ta’awun (Sosial) Akad Muawwadhah (Bisnis) Al Qard

Al Qardhul Hasan Akad Muawwadhah (Bisnis) Prinsip Bagi Hasil Prinsip Jual Beli Prinsip Jasa

Prinsip Bagi Hasil. Prinsip Jual Beli. Prinsip Jasa.")

42

Produk BMT Simpanan (pendanaan = funding)

Wadiah Mudharabah = simpanan umum, pendidikan, haji, deposito, dll Pembiyaan (pembiayaan = financing) Murabahah Musyarakah Mudharabah Ijarah Al Qard Al Qardhul Hasan

Murabahah. Musyarakah. Mudharabah. Ijarah. Al Qard. Al Qardhul Hasan.")

43

Sumber Dana Dana Pihak I (modal/equity) Dana Pihak II (pinjaman)

Dana Pihak III (nasabah)

")

44

Dana Pihak I SimPokSus Simpanan Pokok Simpanan Wajib Penyertaan Hibah

Laba Ditahan

45

Dana Pihak II Hutang bank, BUMN, PNM Dana Bergulir Pinjaman lainnya

46

Dana Pihak III Simpanan Wadiah Simpanan Mudharabah Simpanan lainnya

47

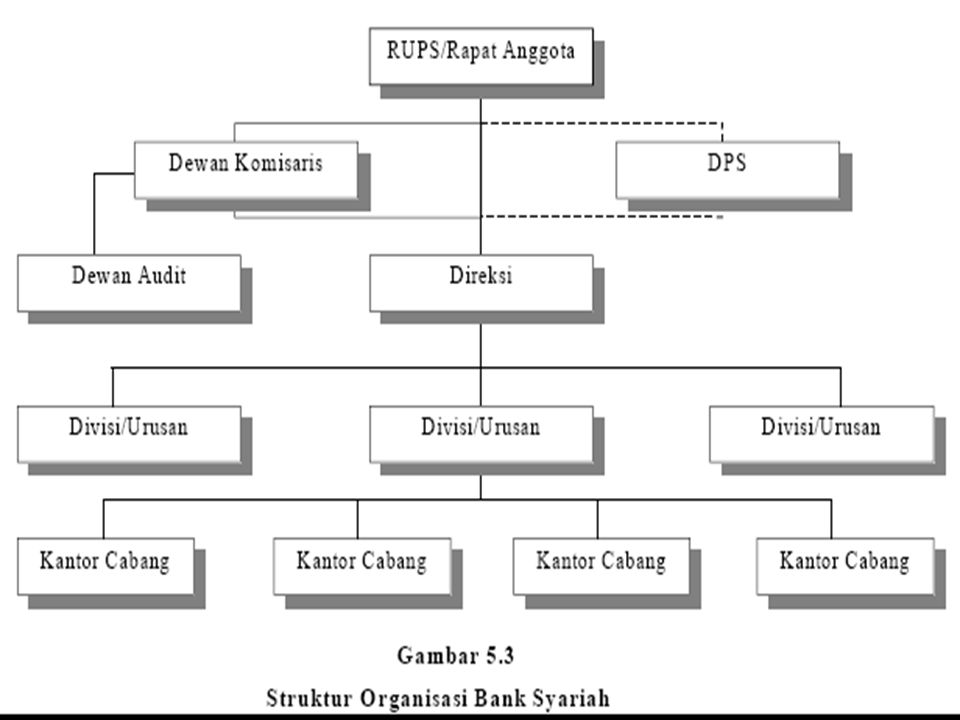

Struktur Organisasi RAT Pengurus Pengawas Direktur Kasir Akuntan

Marketing Anggota

48

Pengurus dan Pengawas Pengurus Pengawas Ketua Sekretaris Bendahara

Manajemen Syariah

49

Kendala dan Hambatan SDM Hukum Ketrampilan kurang

Tidak ada program pengembanga Komitmen syariah kadang masih dipertanyakan Hukum Payung hukum DPS kurang berfungsi

50

Kendala dan Hambatan Pemasaran Permodalan Performance masih kurang

Kurang fokus Belum terstandarisasi Permodalan Rasio permodalan rendah Kemampuan mencari dana rendah Bad debt Profitabilitas kurang stabil

51

Nilai Strategis Ideologis Ekonomis Sosial Politik ekonomi

52

Bagan Alir Pendirian BMT

PelatihanMagang Ide Awal Tim Kecil Cari Modal Dukungan Pendampingan Urus BH Sarana Prasarana Pengurus Siap Operasi

Presentasi serupa

>")

>")

yang disepakati oleh penjual dan pembeli>")