Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

RIBA, SISTEM KEUANGAN, DAN LEMBAGA KEUANGAN SYARIAH

Pertemuan 1 Nova Rini,SE,M.Si

2

Pengertian Riba Menurut pengertian bahasa berarti tambahan (az-ziyadah), berkembang (an-numuw), meningkat ( al-irtifa’), dan membesar ( al-’uluw) Riba : Penambahan, perkembangan, peningkatan, dan pembesaran atas pinjaman pokok yang diterima pemberi pinjaman dari peminjam sebagai imbalan karena menangguhkan atau berpisah dari sebagian modalnya selama periode waktu tertentu.

3

Muhammad ibnu Abdullah ibnu al-Arabi al-Maliki dalam kitab Ahkam Al-Qur’an mengatakan bahwa tambahan yang termasuk riba adalah tambahan yang diambil tanpa ada suatu ‘iwad (penyeimbang/pengganti) yang dibenarkan syariah. Badr ad-Dien al-Ayni dalam kitab Umdatul Qari mengatakan bahwa tambahan yang termasuk riba adalah tambahan atas harta pokok tanpa adanya transaksi bisnis riil

4

Dasar Hukum Tentang Riba

QS. Al Baqarah (2): 275 – 279 QS. Ali ‘Imran (3) : 130 QS. An-Nisaa (4) : 161 QS. Ar-Rumm (30) : 39

: 275 – 279. QS. Ali ‘Imran (3) : 130. QS. An-Nisaa (4) : 161. QS. Ar-Rumm (30) : 39.")

5

Dari Jubair ra, Rasulullah SAW mencela penerima dan pembayar bunga orang yang mencatat begitu pula yang menyaksikan. Beliau bersabda, “Mereka semua sama-sama berada dalam dosa” (HR. Muslim, Tirmidzi dan Ahmad) Dari Abu Said al-Khudri ra, Rasulullah SAW bersabda, “ Jangan melebih-lebihkan satu dengan lainnya; janganlah menjual perak untuk perak, kecuali keduanya setara; dan jangan melebih-lebihkan satu dengan lainnya; dan jangan menjual sesuatu yang tidak tampak” (HR Bukhari, Muslim, Tirmidzi, Nasa’I dan Ahmad)

")

6

Dari Ubada bin Sami ra, Rasulullah SAW bersabda, “Emas untuk emas, perak untuk perak, gandum untuk gandum. Barang siapa membayar lebih atau menerima lebih dia telah berbuat riba, pemberi dan penerima sama saja (dalam dosa)” (HR. Muslim dan Ahmad)

(HR. Muslim dan Ahmad).")

7

Konsep Riba di Kalangan Yahudi :

Jika engkau meminjamkan uang kepada salah seorang dari umat-Ku orang yang miskin di antaramu, maka janganlah engkau berlaku sebagai penagih utang terhadap dia: janganlah engkau bebankan bunga uang terhadapnya. (Kitab Exodus (keluaran) pasal 22 ayat 25 )

pasal 22 ayat 25 )")

8

Konsep Riba di Kalangan Kristen

Dalam kitab perjanjian baru tidak menyebutkan permasalahan bunga secara jelas. Namun, sebagaian kalangan Kristiani menganggap larangan riba terdapat dalam Lukas. “Dan, jika kamu meminjamkan sesuatu kepada orang karena kamu berharap akan menerima sesuatu darinya, apakah jasamu?. Orang- orang berdosa pun meminjamkan kepada orang berdosa supaya mereka menerima kembali sama banyak. Tetapi kamu, kasihanilah musuhmu dan berbuat baik kepada mereka dan pinjamkan dengan tidak mengharapkan balasan, maka upahmu akan besar dan kamu akan menjadi anak-anak Tuhan Yang Maha Tinggi sebab Ia baik terhadap orang-orang yang tidak tahu berterima kasih dan terhadap orang-orang yang jahat.” (Lukas Pasal 6 ayat 34-35)

")

9

Macam Riba Riba Riba Utang-Piutang Riba Jual Beli Riba Fadhl

Riba Nasiah Riba Jahiliyah Riba Qardh

10

Riba Qardh : suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap yang berutang (muqtaridh) Riba Jahiliyah : utang dibayar lebih dari pokoknya karena si peminjam tidak mampu membayar utangnya pada waktu yang ditetapkan. Riba Jahiliyah dilarang karena kaedah “kullu qardin jarra manfa ah fahuwa riba” (setiap pinjaman yang mengambil manfaat adalah riba). Dari segi penundaan waktu penyerahannya, riba jahiliyah tergolong riba nasiah; dari segi kesamaan objek yang dipertukarkan tergolong riba fadhl.

. Dari segi penundaan waktu penyerahannya, riba jahiliyah tergolong riba nasiah; dari segi kesamaan objek yang dipertukarkan tergolong riba fadhl.")

11

3. Riba Fadhl : disebut juga dengan riba buyu yaitu riba yang timbul akibat pertukaran barang sejenis yang tidak memenuhi kriteria sama kualitasnya (mistlan bi mistlin), sama kuantitasnya (sawa-an bi sawa-in) dan sama waktu penyerahannya (yadan bi yadin). 4. Riba Nasiah : Juga disebut riba duyun yaitu riba yang timbul akibat utang-piutang yang tidak memenuhi kriteria untung muncul bersama resiko (al ghunmu bil ghurmi) dan hasil usaha muncul bersama biaya (al kharaj bi dhaman). Transaksi semisal ini mengandung pertukaran kewajiban menanggung beban hanya karena berjalannya waktu . Riba nasiah adalah penangguhan penyerahan atau penerimaan jenis barang ribawi yang dipertukarkan dengan jenis barang ribawi lainnya.

, sama kuantitasnya (sawa-an bi sawa-in) dan sama waktu penyerahannya (yadan bi yadin). 4. Riba Nasiah : Juga disebut riba duyun yaitu riba yang timbul akibat utang-piutang yang tidak memenuhi kriteria untung muncul bersama resiko (al ghunmu bil ghurmi) dan hasil usaha muncul bersama biaya (al kharaj bi dhaman). Transaksi semisal ini mengandung pertukaran kewajiban menanggung beban hanya karena berjalannya waktu . Riba nasiah adalah penangguhan penyerahan atau penerimaan jenis barang ribawi yang dipertukarkan dengan jenis barang ribawi lainnya.")

12

Prinsip-Prinsip Riba Pertukaran barang yang sama jenis dan nilainya, tetapi berbeda jumlahnya, baik secara kredit maupun tunai, mengandung unsur riba. Contohnya : adanya unsur riba di dalam pertukaran satu ons emas dengan setengah ons emas Pertukaran barang yang sama jenis dan jumlahnya, tetapi berbeda nilai atau harganya dan dilakukan secara kredit, mengandung unsur riba. Pertukaran ini bukan riba apabila dijalankan dari tangan ke tangan secara tunai Pertukaran barang yang sama nilai atau harganya tetapi berbeda jenis dan kuantitasnya, serta dilakukan secara kredit, mengandung unsur riba. Secara tunai tidak riba. Contoh jika satu ons emas mempunyai nilai sama dengan satu ons perak. Kemudian dinyatakan sah apabila dilakukan pertukaran dari tangan ke tangan tunai. Sebaliknya, transaksi ini dinyatakan terlarang apabila dilakukan secara kredit karena adanya unsur riba

13

4. Pertukaran barang yang berbeda jenis, nilai dan kuantitasnya, baik secara kredit maupun dari tangan ke tangan, terbebas dari riba, sehingga diperbolehkan. Contoh : garam dengan gandum, dengan kuantitas sesuai dengan yang disepakati oleh kedua belah pihak 5. Jika barang itu campuran yang mengubah jenis dan nilainya, pertukaran dengan kuantitas yang berbeda baik secara kredit maupun tunai, terbebas dari unsur riba. Contoh, perhiasan emas ditukar dengan emas atau gandum ditukar dengan tepung gandum 6. Di dalam perekonomian yang berazaskan uang, di mana harga barang ditentukan dengan standar mata uang suatu negara, pertukaran suatu barang yang sama dengan kuantitas berbeda, baik secara kredit maupun tunai, keduanya terbebas dari riba, dan diperbolehkan

14

Alasan Melakukan Riba Teori Abstinence, menganggap bunga adalah sejumlah uang yang diberikan kepada seseorang karena pemberi pinjaman telah menahan diri (abstinencei) dari keinginannya memanfaatkan uangnya sendiri semata-mata untuk memenuhi keinginan peminjam. Pengorbanan menahan keinginan (abstinence) menuntut adanya kompensasi, dan kompensasi itu adalah bunga. Teori Bunga Sebagai Imbalan Sewa, menganggap uang sebagai barang yang menghasilkan keuntungan bilamana digunakan untuk melakukan produksi. Teori Produktif-Konsumtif, menganggap setiap uang yan dipinjamkan akan membawa keuntungan bagi orang yang dipinjami

dari keinginannya memanfaatkan uangnya sendiri semata-mata untuk memenuhi keinginan peminjam. Pengorbanan menahan keinginan (abstinence) menuntut adanya kompensasi, dan kompensasi itu adalah bunga. Teori Bunga Sebagai Imbalan Sewa, menganggap uang sebagai barang yang menghasilkan keuntungan bilamana digunakan untuk melakukan produksi. Teori Produktif-Konsumtif, menganggap setiap uang yan dipinjamkan akan membawa keuntungan bagi orang yang dipinjami.")

15

4. Teori Opportunity Cost, meminjamkan uang berarti pemberi pinjaman menunggu atau menahan diri untuk tidak menggunakan modal sendiri guna memenuhi keinginan sendiri. Pemberi pinjaman berhak menikmati sebagian keuntungan peminjam. 5. Teori Kemutlakan Produktivitas Modal, beranggapan bahwa : a. modal mempunyai kesanggupan sebagai alat dalam memproduksi b. Modal mempunyai kekuatan-kekuatan untuk menghasilkan barang-barang dalam jumlah yang lebih besar dari apa yang bisa dihasilkan tanpa memakai modal c. Modal sanggup menghasilkan benda-benda yang lebih berharga daripada yang dihasilkan tanpa modal 4. Modal sanggup menghasilkan nilai yang lebih besar dari nilai modal itu sendiri. Pemberi pinjaman layak mendapat imbalan bunga

16

6. Teori Nilai Uang pada Masa Datang Lebih Rendah, menganggap bunga sebagai selisih nilai (agio) yang diperoleh dari barang-barang pada waktu sekarang terhadap perubahan atau penukaran barang di waktu yang akan datang 7. Teori Inflasi, menganggap adanya kecenderungan nilai uang di masa datang. Sehingga mengambil tambahan dari uang yang dipinjamkan merupakan sesuatu yang logis sebagai kompensasi penurunan nilai uang selama dipinjamkan

yang diperoleh dari barang-barang pada waktu sekarang terhadap perubahan atau penukaran barang di waktu yang akan datang 7. Teori Inflasi, menganggap adanya kecenderungan nilai uang di masa datang. Sehingga mengambil tambahan dari uang yang dipinjamkan merupakan sesuatu yang logis sebagai kompensasi penurunan nilai uang selama dipinjamkan .")

17

Perbedaan Bunga dan Bagi Hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung a. Penentuan besarnya rasio/nisab bagi-hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi b. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan b. Besarnya rasio bagi-hasil berdasarkan pada jumlah keuntungan yang diperoleh c. Pembayaran bunga tetap seperti dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi c. Bagi-hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak d. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming d. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam e. Tidak ada yang meragukan keabsahan bagi-hasil

yang dipinjamkan. b. Besarnya rasio bagi-hasil berdasarkan pada jumlah keuntungan yang diperoleh. c. Pembayaran bunga tetap seperti dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi. c. Bagi-hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak. d. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming. d. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan. e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam. e. Tidak ada yang meragukan keabsahan bagi-hasil.")

18

Dampak Riba Menimbulkan permusuhan antara pribadi dan mengurangi semangat kerjasama dengan sesama manusia Menimbulkan tumbuhnya mental pemboros dan pemalas Salah satu bentuk penjajahan Gap si kaya dan si miskin makin lebar Merupakan bentuk pencurian, karena uang tidak melahirkan uang Menurunkan minat untuk berinvestasi

19

Sistem Keuangan Islam Berdasarkan perspektif Islam, tujuan utama perbankan dan keuangan Islam : Penghapusan bunga dari semua transaksi keuangan dan pembaharuan semua aktivitas bank agar sesuai dengan prinsip-prinsip Islam Pencapaian distribusi pendapatan dan kekayaan yang wajar Promosi pembangunan ekonomi

20

Struktur Ideal Dari Sistem

Model Chapra (1985) Sistem yang meliputi beberapa institusi berikut : bank sentral, bank komersial, institusi keuangan non bank, institusi kredit khusus, korporasi asuransi deposito, dan korporasi audit investasi. Ciri utama dari model Chapra : penyebaran tanggung jawab kesejahteraan sosial dan ketentuan agama ke seluruh tingkat sistem keuangan, dari mulai bank sentral sampai fungsi objektif dari agen keuangan Islam.

Sistem yang meliputi beberapa institusi berikut : bank sentral, bank komersial, institusi keuangan non bank, institusi kredit khusus, korporasi asuransi deposito, dan korporasi audit investasi. Ciri utama dari model Chapra : penyebaran tanggung jawab kesejahteraan sosial dan ketentuan agama ke seluruh tingkat sistem keuangan, dari mulai bank sentral sampai fungsi objektif dari agen keuangan Islam.")

21

2. Kerangka Ismail (1986) (Abdul Halim Ismail) Mengusulkan pembagian tanggung jawab yang lebih cermat. Membuat sketsa sistem ekonomi Islam yang terdiri atas tiga sektor : siasi, sektor pemerintah (dana publik, dan bank sentral); ijtima’i, sektor kesejahteraan (bertanggung jawab atas administrasi pajak); dan tijari, sektor komersial (semua aktivitas komersial sektor swasta).

(Abdul Halim Ismail) Mengusulkan pembagian tanggung jawab yang lebih cermat. Membuat sketsa sistem ekonomi Islam yang terdiri atas tiga sektor : siasi, sektor pemerintah (dana publik, dan bank sentral); ijtima’i, sektor kesejahteraan (bertanggung jawab atas administrasi pajak); dan tijari, sektor komersial (semua aktivitas komersial sektor swasta).")

22

Islam as a comprehensive way of life

Why Islamic Economic? Islam as a comprehensive way of life ISLAM AQIDAH SYARIAH AKHLAK MUAMALAH IBADAH SPECIAL RIGHT PUBLIC RIGHT INTERIOR AFFAIRS EXTERIORS AFFAIRS ADMINISTRATIVE ECONOMY CONSTITUENCY FINANCE Zarqa (1959)

")

23

Outline of Islamic Economics System

Sector Public Sector Private Sector Social Welfare Sector Major Function Maintenance of law order, justice and defense Promulgation and implementation of economic policies Management of properties under state ownership Economics intervention if necessary Creation of wealth Economic activities of production, consumption & distributions Islamic Social Security (al takaful al ijtima’i) Possible Institution Government, ministries, and departments Statutory bodies Government companies Owner operator Sharikah (Bait al Mal, Bait al Zakat) Private sector (charitable org. individu) Relevant Syariah Law Government administrative laws i.e. company law, commercial law, Land law, taxation law Various Fiqh of muamalah laws i.e. mudharabah, musyarakah, ijarah, etc Various iftima’I i.e. zakah, waqf, tarikhah, sadaqah, qard

Possible Institution. Government, ministries, and departments. Statutory bodies. Government companies. Owner operator. Sharikah. (Bait al Mal, Bait al Zakat) Private sector (charitable org. individu) Relevant Syariah Law. Government administrative laws i.e. company law, commercial law, Land law, taxation law. Various Fiqh of muamalah laws i.e. mudharabah, musyarakah, ijarah, etc. Various iftima’I i.e. zakah, waqf, tarikhah, sadaqah, qard.")

24

PRINSIP DASAR EKONOMI ISLAM

24

26

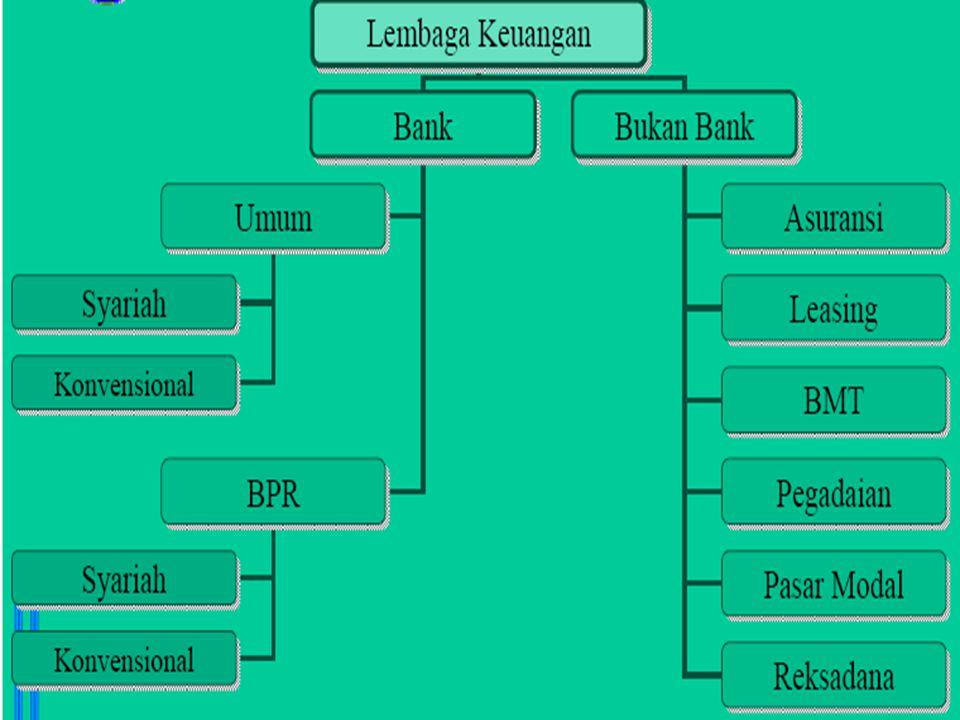

LEMBAGA KEUANGAN SYARIAH

Berdasarkan Undang-Undang (UU) No. 10 tahun 1998, tentang perbankan disebutkan bahwa : Bank adalah : Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran

No. 10 tahun 1998, tentang perbankan disebutkan bahwa : Bank adalah : Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.")

27

Berdasarkan UU NO 21 Tahun 2008 Tentang Perbankan Syariah

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

28

Berdasarkan UU No 21 Tahun 2011 mengenai OJK

Lembaga Jasa Keuangan adalah lembaga yang melaksanakan kegiatan di sektor Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya secara konvensional dan syariah sebagaimana dimaksud dalam undang-undang mengenai perbankan dan undang-undang mengenai perbankan syariah.

29

KONSEP DASAR TRANSAKSI MUAMALAH DALAM BANK SYARIAH

Prinsip Wadiah (Simpanan). Prinsip Syarikah (Bagi Hasil) Prinsip Tijaroh (Jual Beli/ Pengembalian Keuntungan). Prinsip Al-Ajr (Sewa/ Pengambilan Fee). Prinsip Al-Qard (Biaya Administrasi).

. Prinsip Syarikah (Bagi Hasil) Prinsip Tijaroh (Jual Beli/ Pengembalian Keuntungan). Prinsip Al-Ajr (Sewa/ Pengambilan Fee). Prinsip Al-Qard (Biaya Administrasi).")

30

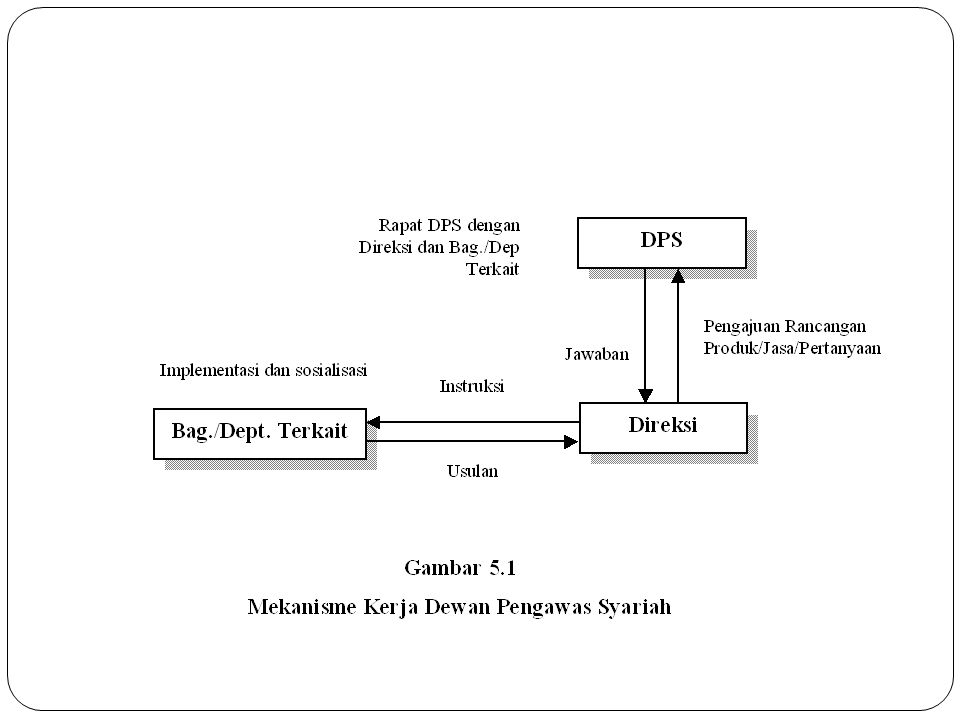

Fungsi Dewan Pengawas Syariah (DPS) adalah sebagai berikut :

Mengawasi jalannya operasionalisasi bank sehari-hari, agar sesuai dengan ketentuan syariah; Membuat pernyataan secara berkala (biasanya tiap tahun) bahwa bank yang diawasinya telah berjalan sesuai dengan ketentuan syariah; Meneliti dan membuat rekomendasi produk baru dari bank yang diawasinya.

bahwa bank yang diawasinya telah berjalan sesuai dengan ketentuan syariah; Meneliti dan membuat rekomendasi produk baru dari bank yang diawasinya.")

34

Perbedaan antara spekulan yang dilarang Islam dengan investor yang diperbolehkan Islam dapat diamati beberapa hal berikut: Investor melakukan pembelian sekuritas dengan melakukan pembayaran sepenuhnya. Tidak melakukan margin trading. Investor bertujuan untuk mengalokasikan tabungan, memperoleh pendapatan di masa depan tidak melakukan perdangan jangka pendek. Dapat saja investor menjual sekuritas jangka pendek dengan pertimbangan faktor rasional fundamental bukan faktor teknikal

35

Disebutkan Metwally bahwa bursa efek dalam ekonomi Islam harus melakukan fungsi-fungsi sebagai berikut : (Achsien, 2000: 65) Memungkinkan para penabung berpartisipasi penuh pada pemilikan kegiatan bisnis, dengan memperoleh bagian dari keuntungan dan risiko; Memungkinkan para pemegang saham mendapatkan liquiditas dengan menjual sahamnya sesuai dengan aturan bursa efek; Memungkinkan kegiatan bisnis meningkatkan modal dari luar untuk membangun dan mengembangkan bisnisnya; Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada harga saham yang merupakan ciri umum pada pasar modal non Islami; dan Memungkinkan investasi pada ekonomi ini ditentukan oleh kinerja kegiatan bisnis sebagaimana tercermin pada harga saham.

36

Perkembangan Industri Keuangan Global

37

Sumber : Statistik Perbankan Syariah, BI, 2012

Presentasi serupa