Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Dipresentasikan oleh: Yuni Rahmawati Arief Jauhari

Pembahasan Jurnal: THE PRICING OF AUDIT SERVICES: THEORY AND EVIDENCE (Dan A. Simunic (1980) Dipresentasikan oleh: Yuni Rahmawati Arief Jauhari

Dipresentasikan oleh: Yuni Rahmawati Arief Jauhari.")

2

Pokok - Pokok Bahasan Fenomena Fee Audit

Pertanyaan, tujuan, dan hipotesa penelitian Model penelitian Pengujian Kesimpulan

3

Fenomena audit Adanya kompetisi harga fee audit diantara kantor akuntan publik. Adanya tuduhan kantor akuntan publik “Big Eight”memonopoli pasar jasa audit di Amerika Serikat (laporan Stuff Study oleh Subcommitte on Reports, Accounting and Management of the Senate Committee on Government Operation, 1977).

.")

4

Pertanyaan Penelitian

Secara implisit: Apakah terdapat kompetisi harga (fee audit) diantara kantor akuntan publik, terutama KAP “Big Eight di pasar audit perusahaan-perusahaan yang go publik?

diantara kantor akuntan publik, terutama KAP Big Eight di pasar audit perusahaan-perusahaan yang go publik")

5

Tujuan Penelitian Tujuan penelitian ini adalah untuk menguji pendapat yang menyatakan bahwa kantor akuntan publik yang merupakan the Big Eight memiliki kartel atau monopoli terhadap audit atas perusahaan publik di AS. Penelitian ingin menguji apakah KAP the Big Eight memberikan harga lebih tinggi dibandingkan dengan kantor akuntan kecil.

6

Hipotesa Hipotesa yang diuji adalah kompetisi harga (fee audit) terjadi di pasar audit, terutama segmen pasar yang dilayani oleh KAP “Big Eight”.

terjadi di pasar audit, terutama segmen pasar yang dilayani oleh KAP Big Eight .")

7

Model Penelitian Menguji sampel fee audit secara cross-section (harga per unit dan kuantitas) Membuat model komponen fee audit: harga per unit x kuantitas Mengidentifikasi benchmark yang kompetitif yaitu melakukan perbandingan “harga” di dalam industri (intraindustry) dengan referensi kompetitifnya yaitu pangsa pasar untuk “small” audit.

dengan referensi kompetitifnya yaitu pangsa pasar untuk small audit.")

8

Model Penelitian - Fee Audit

Jasa audit dianggap sebagai suatu komoditi bagi auditee yang memiliki substitusi dan komplementer. Demand (permintaan) dari kuantitas penugasan audit terjadi di mana biaya marginal sama dengan keuntungan marginal. Marginal keuntungan: kewajiban tuntutan hukum yang dapat dihindari oleh auditor dan auditee

dari kuantitas penugasan audit terjadi di mana biaya marginal sama dengan keuntungan marginal. Marginal keuntungan: kewajiban tuntutan hukum yang dapat dihindari oleh auditor dan auditee.")

9

Simbol a: Kuantitas sumber daya yang digunakan langsung oleh auditee dalam kegiatan sistem akuntansi internal q: Kuantitas sumber daya yang digunakan oleh eksternal auditor dalam melakukan pengujian audit v: Biaya per unit dari sistem akuntansi internal auditee c: Biaya per unit dari sumber daya audit eksternal, termasuk semua opportunity costs dan cadangan untuk normal profit.

10

Asumsi Model Penentuan Fee

Auditee maupun auditor berusaha memaksimalkan keuntungan yang diharapkan (expected profits) mereka masing-masing pada setiap periode. Kedua pihak dapat memperoleh atau membeli sumber daya dalam pasar yang kompetitif.

mereka masing-masing pada setiap periode. Kedua pihak dapat memperoleh atau membeli sumber daya dalam pasar yang kompetitif.")

11

Asumsi Model Penentuan Fee

Sumber daya digunakan secara efisien sehingga a dan q tidak hanya merupakan kuantitas input kepada sistem pelaporan keuangan auditee tetapi juga merupakan kuantitas output yang dikenal dengan internal accounting control (a), dan external audit control (q). Jadi a dan q menggambarkan secara lengkap suatu sistem pelaporan keuangan. Auditee dan auditor bertanggungjawab terhadap pengguna laporan keuangan atas kerugian yang diderita pengguna yang timbul dari kesalahan atau kelemahan dalam laporan keuangan.

, dan external audit control (q). Jadi a dan q menggambarkan secara lengkap suatu sistem pelaporan keuangan. Auditee dan auditor bertanggungjawab terhadap pengguna laporan keuangan atas kerugian yang diderita pengguna yang timbul dari kesalahan atau kelemahan dalam laporan keuangan.")

12

Asumsi Model Penentuan Fee

Dapat dikatakan manfaat dari sistem pelaporan keuangan (a,q) adalah berkurangnya kerugian bagi pengguna laporan keuangan. Misalnya, variabel random đ merupakan present value (PV) dari possible future losses yang mungkin timbul dari laporan keuangan yang diaudit pada periode ini, maka E(đ) = f(a,q).

adalah berkurangnya kerugian bagi pengguna laporan keuangan. Misalnya, variabel random đ merupakan present value (PV) dari possible future losses yang mungkin timbul dari laporan keuangan yang diaudit pada periode ini, maka E(đ) = f(a,q).")

13

Asumsi Model Penentuan Fee

Kerugian yang timbul (actual loss) dibagi auditor dan auditee. Jika θ merupakan ex-post fraction (bagian) kerugian yang harus ditanggung auditor, dimana 0 ≤ θ ≤ 1. Pada saat audit, variable θ (faktor pembagian kerugian) bersifat random. Diasumsikan bahwa auditee dan auditor dengan cara yang sama menilai E(θ), dan variabel đ dan θ adalah independen. Jika p merupakan harga per unit dari jasa audit eksternal yang dibebankan ke auditee, yaitu harga per unit dari q (kuantitas) yang diminta oleh auditee dari auditor, maka pendapatan auditor adalah pq (atau disebut audit fee).

dibagi auditor dan auditee. Jika θ merupakan ex-post fraction (bagian) kerugian yang harus ditanggung auditor, dimana 0 ≤ θ ≤ 1. Pada saat audit, variable θ (faktor pembagian kerugian) bersifat random. Diasumsikan bahwa auditee dan auditor dengan cara yang sama menilai E(θ), dan variabel đ dan θ adalah independen. Jika p merupakan harga per unit dari jasa audit eksternal yang dibebankan ke auditee, yaitu harga per unit dari q (kuantitas) yang diminta oleh auditee dari auditor, maka pendapatan auditor adalah pq (atau disebut audit fee).")

14

Model Penentuan Fee Model pasar audit kompetitif

Model pasar audit tidak kompetitif Pengaruh auditor production economies terhadap sistem pelaporan keuangan Pengaruh Variances dalam fungsi Assessed Loss

15

Model Pasar Audit Kompetitif

(a, q) : Desain sistem pelaporan akuntansi va : total cost of internal control dengan parameter market pq : total cost of external audit bagi auditee (audit fee), dimana p bergantung kepada keadaan kompetisi di pasar audit E(d|a, q)(1- E(θ)) : bagian dari present value dari possible future losses yang harus ditanggung oleh auditee

: Desain sistem pelaporan akuntansi. va : total cost of internal control dengan parameter market. pq : total cost of external audit bagi auditee (audit fee), dimana p bergantung kepada keadaan kompetisi di pasar audit. E(d|a, q)(1- E(θ)) : bagian dari present value dari possible future losses yang harus ditanggung oleh auditee.")

16

Model Pasar Audit Kompetitif

Untuk pasar kompetitif Setiap penambahan 1 unit jasa audit akan menambah E(TC) sebesar marginal cost auditor MR = MC Fee audit Expected total cost pq cq + E(d |a, q)E(θ)

sebesar marginal cost auditor. MR = MC. Fee audit Expected total cost. pq. cq + E(d |a, q)E(θ)")

17

Model Pasar Audit Kompetitif

Auditor’s Expected costs adalah merupakan fungsi dari sistem pelaporan keuangan auditee. Parameter c merupakan semua biaya dari satu unit q, termasuk normal return. Untuk pasar audit yang kompetitif:

18

Model Pasar Audit Kompetitif

Disederhanakan menjadi rumus: (pq disubsitusi dengan fungsi E(C))

)")

19

Model Pasar Audit Tidak Kompetitif

KAP yang menguasai pasar jasa audit (seperti the Big Eight) setuju untuk membatasi persaingan harga dengan melakukan kartel dan menambahkan faktor keuntungan monopoli pada fee audit. Jika m menyatakan kuantitas monopoli rent yang termasuk di dalam harga per unit p, maka fee auditor bagi anggota kartel adalah: pq = (c + m)q + E(d |a, q)E(θ) Minimisasi expected total cost auditee: min E(TC) = va + (c + m)q + E(d |a, q)

setuju untuk membatasi persaingan harga dengan melakukan kartel dan menambahkan faktor keuntungan monopoli pada fee audit. Jika m menyatakan kuantitas monopoli rent yang termasuk di dalam harga per unit p, maka fee auditor bagi anggota kartel adalah: pq = (c + m)q + E(d |a, q)E(θ) Minimisasi expected total cost auditee: min E(TC) = va + (c + m)q + E(d |a, q)")

20

Model Pasar Audit Tidak Kompetitif

Penetapan harga monopoli akan meningkatkan biaya sistem auditee yang dapat diobservasi, sehingga: vam + pqm > va + pq

21

Auditor Production Economies

Fungsi produksi berbeda-beda untuk setiap kantor akuntan (auditor) Skala ekonomis setiap kantor akuntan berbeda vae + pqe < va + pq

Skala ekonomis setiap kantor akuntan berbeda. vae + pqe < va + pq.")

22

Pengaruh Variances dalam Fungsi Assessed Loss

Fungsi kerugian E(d) = f (a, q) akan bervariasi dari satu penugasan audit ke penugasan audit lainnya. fungsi kerugian yang dinilai untuk setiap penugasan audit dipengaruhi oleh berbagai faktor, termasuk lingkungan hukum dan berbagai karakteristik internal dari penugasan itu sendiri (determinants of loss exposure).

= f (a, q) akan bervariasi dari satu penugasan audit ke penugasan audit lainnya. fungsi kerugian yang dinilai untuk setiap penugasan audit dipengaruhi oleh berbagai faktor, termasuk lingkungan hukum dan berbagai karakteristik internal dari penugasan itu sendiri (determinants of loss exposure).")

23

Ringkasan Model Monopoly pricing Production Economies

Increase in Auditor’s share of losses Increase in loss exposure Tidak dapat diobservasi: Auditee’s share of residual losses E(d|a, q)(1- E(θ) Unit price of the audit service (p) Quantity of internal actg (a) Quantity of external audit control (q) + - none None Dapat diobservasi: Audit fee (pq) Depend on implicit price elasticity of demand Cost of internal accounting control (va) Sum (va + pq)

(1- E(θ) Unit price of the audit service (p) Quantity of internal actg (a) Quantity of external audit control (q) + - none. None. Dapat diobservasi: Audit fee (pq) Depend on implicit price elasticity of demand. Cost of internal accounting control (va) Sum (va + pq)")

24

Possible Differences in Average Residual Total System Costs

Results for the “Large” Auditee Segment Results for the “Small Auditee Segment (CRE | 8) > (CRE | non 8) (CRE | 8) = (CRE | Non 8) (CRE | 8 ) < (CRE | 8) (CRE | 8) > (CRE | Non 8) Competition with differentiated product to the Big Eight Monopoly pricing by the Big Eight Monopoly pricing by the Big Eight together with scale economies to the Big Eight Competition with differentiated product to the Big Eight together with diseconomies to non-Big Eight with “large” auditees Competition without any scale economies to the Big Eight (CRE | 8 ) < (CRE | Non 8) Competition with differentiated product to the Big Eight together with diseconomies to non-Big Eight with “large” auditees. Competition with diseconomies to non-Big Eight with “large” auditees Competition with scale economies to the Big Eight

> (CRE | non 8) (CRE | 8) = (CRE | Non 8) (CRE | 8 ) < (CRE | 8) (CRE | 8) > (CRE | Non 8) Competition with differentiated product to the Big Eight. Monopoly pricing by the Big Eight. Monopoly pricing by the Big Eight together with scale economies to the Big Eight. Competition with differentiated product to the Big Eight together with diseconomies to non-Big Eight with large auditees. Competition without any scale economies to the Big Eight. (CRE | 8 ) < (CRE | Non 8) Competition with differentiated product to the Big Eight together with diseconomies to non-Big Eight with large auditees. Competition with diseconomies to non-Big Eight with large auditees. Competition with scale economies to the Big Eight.")

25

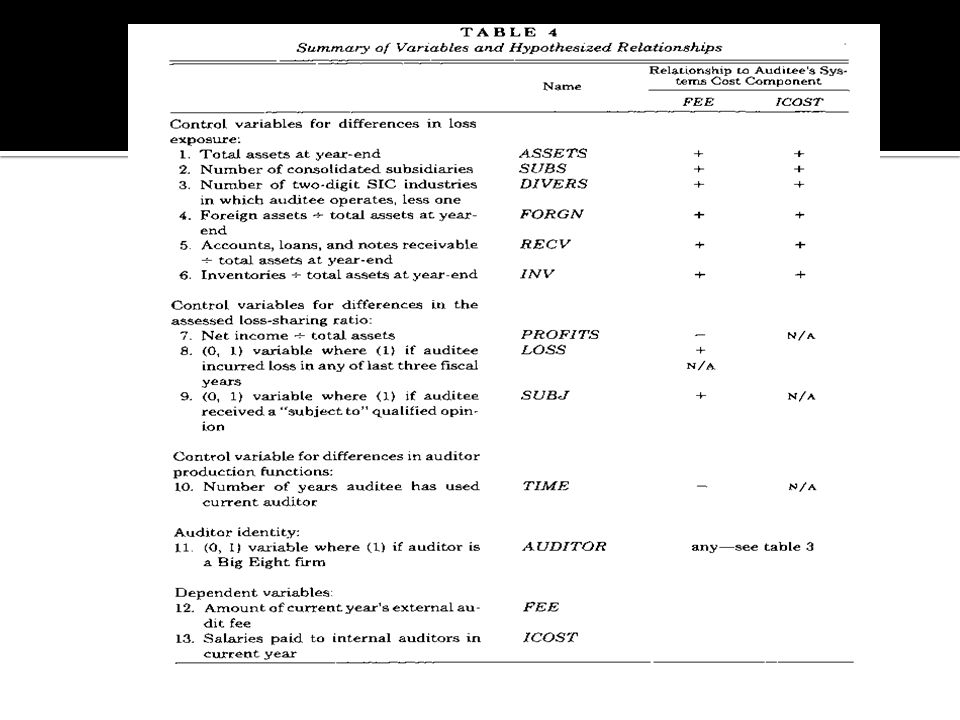

Control Variable Ada beberapa faktor yang diidentifikasi dapat menjadi determinants dari loss exposure: (a) size dari auditee; (b) kompleksitas dari operasi auditee; (c) masalah audit yang terkait dengan komponen laporan keuangan tertentu, terutama persediaan dan piutang; (d) industri dari auditee; (e) apakah auditee merupakan perusahaan publik atau bukan.

size dari auditee; (b) kompleksitas dari operasi auditee; (c) masalah audit yang terkait dengan komponen laporan keuangan tertentu, terutama persediaan dan piutang; (d) industri dari auditee; (e) apakah auditee merupakan perusahaan publik atau bukan.")

26

Control Variable untuk perbedaan Assessed Loss-Sahring Ratio

(1) auditee’s accounting rate of return pada tahun berjalan, rasio laba bersih terhadap total aset pada akhir tahun (variabel PROFIT), E(θ) diharapkan akan meningkat jika rate of return menurun. (2) variabel dummy (0, 1), dimana nilai 1 jika auditee mengalami kerugian selama satu periode berjalan atau dua tahun fiskal sebelumnya (variabel LOSS). (3) variabel dummy (0, 1) dimana nilai 1 jika auditee menerima “subject to” qualified audit opinion dalam periode berjalan (variabel SUBJ). Kualifikasi “subject to” diberikan jika ada ketidakpastian yang signifikan yang dapat mengakibatkan kerugian bagi auditee di masa yang akan datang. Jika auditee memperoleh “subject to” opinion maka diduga akan mempengaruhi E(θ), yaitu E(θ) akan meningkat jika SUBJ bernilai 1.

auditee’s accounting rate of return pada tahun berjalan, rasio laba bersih terhadap total aset pada akhir tahun (variabel PROFIT), E(θ) diharapkan akan meningkat jika rate of return menurun. (2) variabel dummy (0, 1), dimana nilai 1 jika auditee mengalami kerugian selama satu periode berjalan atau dua tahun fiskal sebelumnya (variabel LOSS). (3) variabel dummy (0, 1) dimana nilai 1 jika auditee menerima subject to qualified audit opinion dalam periode berjalan (variabel SUBJ). Kualifikasi subject to diberikan jika ada ketidakpastian yang signifikan yang dapat mengakibatkan kerugian bagi auditee di masa yang akan datang. Jika auditee memperoleh subject to opinion maka diduga akan mempengaruhi E(θ), yaitu E(θ) akan meningkat jika SUBJ bernilai 1.")

28

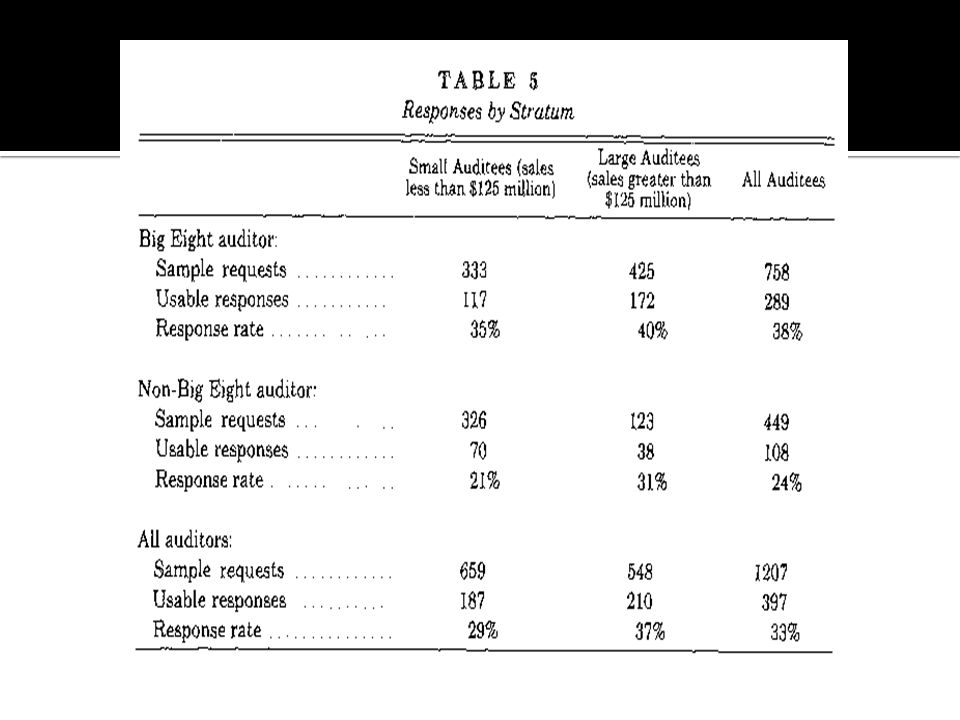

Design and Results of The Survey

Who Audits America? Edisi 1976 8.077 (perusahaan diklasifikasi berdasarkan ukuran penjualan dan auditor) 1.207 Perusahaan

Perusahaan.")

30

Test for Non response Bias

31

Test of The Determinants of Audit Fees

Data dari responden disarikan dalam tabel 7 FEE / ASSETS = b0 + b1SUBS + b2DIVERS + b3FORGN + b4RECV + b5INV + b6PROFIT + b7LOSS + b8SUBJ + b9TIME + b10AUDITOR + ŭ Ln Fee = 3,33 + 0,45(Ln Asset) t = 9, t = 22,7 R ² = 0,57 dari n = 397

t = 9,1 t = 22,7. R ² = 0,57 dari n = 397.")

32

Test of The Determinants of Audit Fees

Tabel 8 menunjukkan hasil koefisien regresi, standard error, dan berbagai statistik regresi. Sedangkan matrix korelasi antar variabel diberikan pada tabel 9. respondent Bank dikeluarkan karena tidak diaudit oleh non Big Eight dan dependen variabel rendah Big Eight kemudian terbagi menjadi Price water house auditor (dikarenakan nilai outlier) Ad TAbel 9 menunjukkan bahwa hubungan regresi secara keseluruhan adalah homogen (atau sama) antara dua kelompok size auditee

Ad TAbel 9. menunjukkan bahwa hubungan regresi secara keseluruhan adalah homogen (atau sama) antara dua kelompok size auditee.")

33

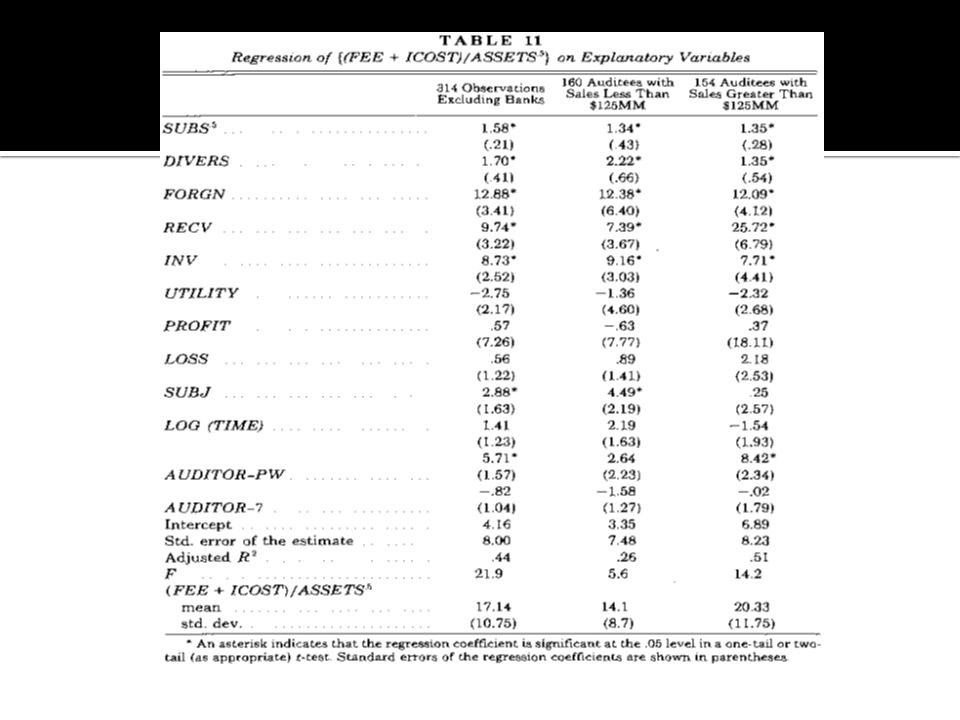

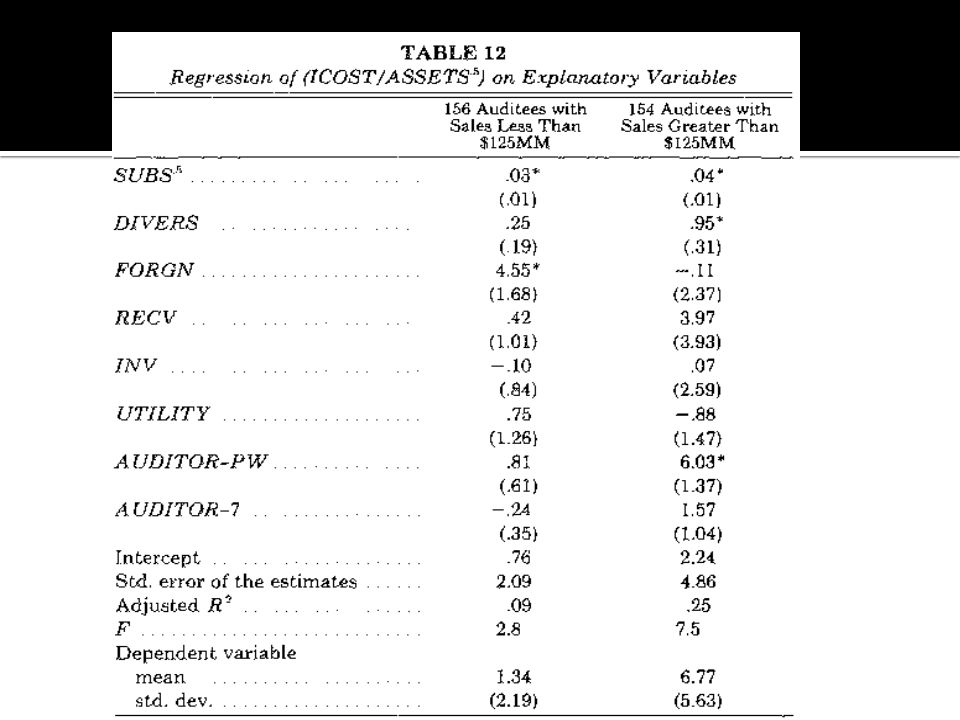

Test of Determinants of the Sum of Control Cost

Sample 314 TABEL 11 (FEE + ICOST) / ASSETS = b0 + b1SUBS + b2DIVERS + b3FORGN + b4RECV + b5INV + b6PROFIT + b7LOSS + b8SUBJ + b9TIME + b10AUDITOR-PW + b11AUDITOR-7 + b12UTILITY + ŭ TABEL 12 ICOST / ASSETS = b0 + b1SUBS + b2DIVERS + b3FORGN + b4RECV + b5INV + b6AUDITOR-PW + b7AUDITOR-7 + b8UTILITY + ŭ

/ ASSETS = b0 + b1SUBS + b2DIVERS + b3FORGN + b4RECV + b5INV + b6PROFIT + b7LOSS + b8SUBJ + b9TIME + b10AUDITOR-PW + b11AUDITOR-7 + b12UTILITY + ŭ. TABEL 12. ICOST / ASSETS = b0 + b1SUBS + b2DIVERS + b3FORGN + b4RECV + b5INV + b6AUDITOR-PW + b7AUDITOR-7 + b8UTILITY + ŭ.")

36

Determinan and Interpretation of Result

37

Concluding Comments Penelitian ini mengembangkan model positif auditing yang mengakui ketergantungan antara kepentingan auditee dan auditor Reaksi pasar terhadap alternative system designs hanya dapat menjadi motivator yang lemah bagi auditee guna meraih expected benefit (yang mendorong design sistem pelaporan keuangannya) Hipotesa yang menyatakan adanya monopoli/ cartel oleh The Big Eight tidak terbukti Auditee PW menuntut kualitas sistem internal control yang lebih tinggi dan karenanya harga yang lebih tinggi dari PW tidak dapat dijadikan bukti adanya monopoli.

Hipotesa yang menyatakan adanya monopoli/ cartel oleh The Big Eight tidak terbukti. Auditee PW menuntut kualitas sistem internal control yang lebih tinggi dan karenanya harga yang lebih tinggi dari PW tidak dapat dijadikan bukti adanya monopoli.")

38

Pendekatan strategi laba terhadap pilihan kebijakan akuntansi yang digunakan

Zmijewski dan Hagerman (1981) membuat kombinasi dari empat kebijakan akuntansi dan strategi laba. 16 Kombinasi kebijakan akuntansi mulai dari yang paling menurunkan laba sampai dengan yang paling menaikkan laba dengan skala Keempat kebijakan akuntansi dibagi ke dalam dua kelompok besar yaitu yang dapat menaikkan laba (ditandai dengan angka 1) dan yang dapat menurunkan laba (ditandai angka O).

membuat kombinasi dari empat kebijakan akuntansi dan strategi laba. 16 Kombinasi kebijakan akuntansi mulai dari yang paling menurunkan laba sampai dengan yang paling menaikkan laba dengan skala Keempat kebijakan akuntansi dibagi ke dalam dua kelompok besar yaitu yang dapat menaikkan laba (ditandai dengan angka 1) dan yang dapat menurunkan laba (ditandai angka O).")

Presentasi serupa