Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BIAYA PRODUKSI kelompok 3

2

Biaya Produksi adalah semua pengeluaran yang dilakukan perusahaan untuk memperoleh faktor-faktor produksi dan menciptakan produk yang diproduksi perusahaan.

3

Biaya Jangka Pendek 1.Biaya tetap (Fixed Cost) adalah kewajiban yang harus dibayar oleh suatu perusahaan persatuan waktu tertentu, untuk keperluan pembayaran semua input tetap, dan besarnya tidak tergantung dari jumlah produk yang dihasilkan.

adalah kewajiban yang harus dibayar oleh suatu perusahaan persatuan waktu tertentu, untuk keperluan pembayaran semua input tetap, dan besarnya tidak tergantung dari jumlah produk yang dihasilkan.")

4

2.Biaya variabel (Variable Cost) adalah biaya-biaya yang berubah sesuai dengan besarnya tingkat output. Sebagai contoh, bahan baku yang dibutuhkan untuk memproduksi output (seperti baja untuk menghasilkan kendaraan) ; biaya-biaya tenaga kerja, komisi-komisi penjualan dan semua biaya-biaya input lainnya yang berubah-ubah sesuai dengan tingkat output.

; biaya-biaya tenaga kerja, komisi-komisi penjualan dan semua biaya-biaya input lainnya yang berubah-ubah sesuai dengan tingkat output..")

5

BIAYA TOTAL jumlah seluruh biaya tetap dan variabel. Biaya total ditunjukkan secara grafik sebagai kurva yang condong ke atas, biaya meningkat seiring dengan peningkatan volume. TC = TFC + TVC

6

Q TFC TVC TC 50 1 20 70 2 30 80 3 45 95 4 55 105 5 75 125 6 120 170

7

CONTOH Diketahui fungsi biaya total : TC = Q2 – 6Q + 14

Ditanyakan MC pada saat : Q = 10 Penyelesaian : MC = MC = fungsi turunan dari Q2 – 6Q + 14 adalah 2Q –6 MC = 2Q – 6 MC = 2 (10) – 6 MC = 14

– 6. MC = 14.")

8

BIAYA RATA-RATA biaya yang dikorbankan oleh perusahaan pada suatu waktu tertentu, untuk setiap satuan/ unit dari seluruh jumlah barang yang diproduksi. Fungsi biaya rata-rata merupakan suatu nilai tengah aritmatik bilangan, yaitu: Fungsi biaya tetap rata-rata/Average fixed cost (AFC)

")

9

AFC TC TFC AFC q q Biaya tetap rata-rata ini mempunyai sifat semakin besar output semakin dekat dengan sumbu horizontal tetapi tidak akan pernah berimpit dan memotong sumbu tersebut.

10

Fungsi biaya Variabel Rata-rata /Average Variable cost (AVC)

Biaya Variabel rata-rata, AVC adalah biaya variabel per-unit output:

11

TC TC AVC TVC q q Biaya ini mempunyai sifat yang berbeda dengan biaya tetap rata-rata. Pada awalnya biaya ini akan menurun karena kenaikan output, namun setelah mencapai titik terendah ia kembali meningkat sejalan dengan peningkatan output.

12

BIAYA MARGINAL Biaya marjinal (marginal cost) dihitung dengan membagi perubahan biaya total (total cost) dengan perubahan biaya kuantitas (quantity). MC = (perubahan TC)/(perubahan Q). Kurva biaya marjinal ditunjukkan secara grafik dengan kurva yang berbentuk U, yang menggambarkan efisiensi yang meningkat dan kemudian menurun karena volume menurun.

/(perubahan Q). Kurva biaya marjinal ditunjukkan secara grafik dengan kurva yang berbentuk U, yang menggambarkan efisiensi yang meningkat dan kemudian menurun karena volume menurun.")

13

Hubungan Matematis Antar Kurva

Contoh : Perusahaan A menghasilkan barang X. Harga jual barang X di pasar adalah Rp. 10. Kurva biaya yang dihadapi perusahaan A untuk memproduksi barang X dan Kurva Permintaan barang X bagi perusahaan A seperti pada gambar berikut ini. Pertanyaan: Tentukan jumlah barang keseimbangan bagi perusahaan A. Pada kondisi keseimbangan tersebut, apakah perusahaan memperoleh laba atau menderita rugi? Tentukan besarnya laba/rugi terjadi pada perusahaan A pada kondisi keseimbangan tersebut !

14

Jawaban Jumlah barang X keseimbangan bagi perusahaan A adalah 100 unit. Karena pada tingkat produksi tersebut harga (P) sama dengan biaya marjinal (MC), yang merupakan pernyataan kondisi keseimbangan bagi perusahaan di pasar persaingan sempurna. Pada tingkat output sebanyak 100 unit, perusahaan memperoleh laba. Karena pada tingkat output tersebut harga barang X (P) = Rp. 10 lebih besar daripada biaya rata-rata (AC) = Rp 7

sama dengan biaya marjinal (MC), yang merupakan pernyataan kondisi keseimbangan bagi perusahaan di pasar persaingan sempurna. Pada tingkat output sebanyak 100 unit, perusahaan memperoleh laba. Karena pada tingkat output tersebut harga barang X (P) = Rp. 10 lebih besar daripada biaya rata-rata (AC) = Rp 7.")

15

Laba yang diperoleh perusahaan A dari barang X adalah :

π = TR – TC = (P X Q) – (AC X Q) = (Rp. 10 X 100 unit) – ((Rp. 7 X 100 unit) = Rp – Rp. 700 = Rp. 300 Jadi perusahaan memperoleh laba dari barang X sebesar Rp. 300

– (AC X Q) = (Rp. 10 X 100 unit) – ((Rp. 7 X 100 unit) = Rp – Rp = Rp Jadi perusahaan memperoleh laba dari barang X sebesar Rp")

16

GAMBAR KURVA MC AC 10 D =P=MR AVC 7 Q 100 Unit

17

MENURUNKAN BIAYA PRODUKSI

Usaha untuk mengurangi biaya produksi dapat menggunakan pendekatan target costing dan kaizen costing.

18

Target Costing sebuah proses untuk menentukan dan mencapai pada suatu biaya total pada saat dimana sebuah produk yang telah diusulkan dapat menghasilkan keuntungan dan mengantisipasi harga penjualan di masa depan.

19

Target Costing dapat membantu dalam:

Menjamin produk sesuai dengan kebutuhan konsumen. Menyesuaikan biaya dari suatu produk dengan keinginan konsumen yang nantinya akan membeli produk tersebut. Mengurangi development cycle dari produk. Mengurangi biaya produk. Meningkatkan kerjasama diantara semua internal suatu organisasi dengan memikirkan, memasarkan, merencanakan, mengembangkan, membuat, menjual, mendistribusi, dan meng-install sebuah produk. Mengikutsertakan konsumen dan supplier untuk mendesain produk dan lebih meningkatkan integrasi pada keseluruhan supply chain.

21

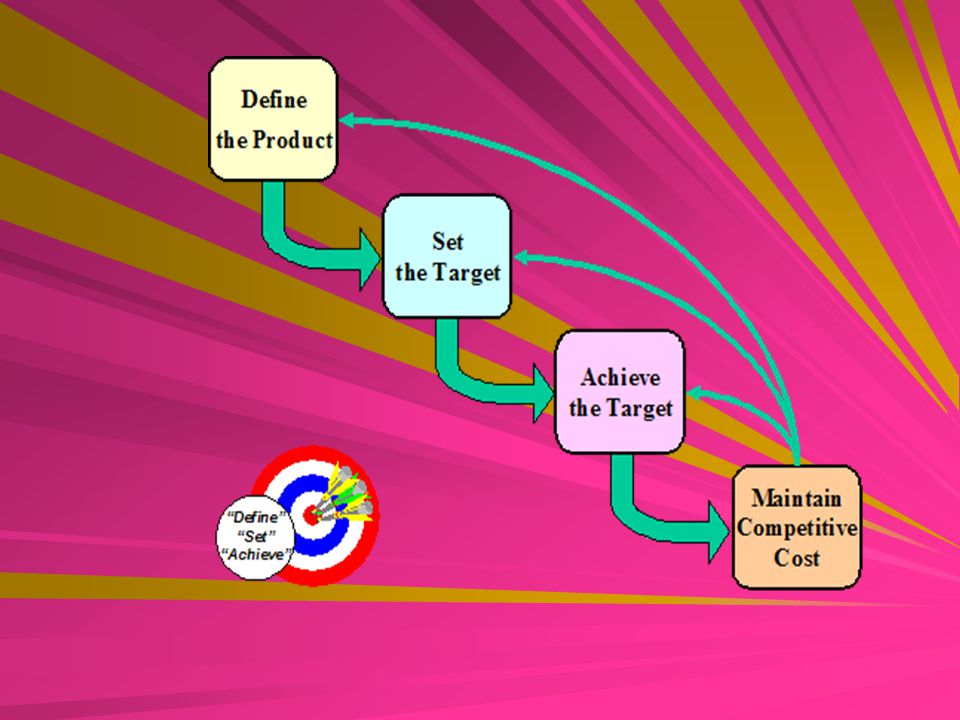

Define the Product Bagian ini menentukan produk apa yang akan dijual. Penentuan produk juga memperhitungkan kondisi pasar misalnya konsumen yang akan membeli produk yang akan dijual, serta menganalis kebutuhan pasar misalnya produk/jasa apa yang dibutuhkan oleh perusahaan.

22

Set the Target Bagian ini membahas tentang target-target yang akan dicapai pada saat produk yang akan diproduksi dijual ke pasar. Bagian ini menganalisis kemungkinan harga jual suatu produk sehingga produk tersebut dapat laku dipasaran.

23

Achieve the Target Bagian ini memfokuskan kepada bagaimana target-target yang dibuat dapat tercapai

24

Maintain Competitive Cost

Bagian ini membahas tentang bagaimana produk yang dibuat dapat menguasai pasar dan dapat menyaingi produk dari pesaing-pesaingnya.

25

Kaizen Costing suatu metode untuk menurunkan biaya melalui peningkatan efisiensi proses pada produk yang sudah ada. Beberapa tujuan dari kaizen ini diantaranya adalah mengurangi waste dalam proses bisnis, quality control yang akurat, Just in Time Delivery, standardisasi pekerjaan, dan menggunakan peralatan yang efisien.

Presentasi serupa

.>")

Kristina Ratnawati Samosir (061277120449) Novaria Simatupang (061277120427) Anggreni Rianawati.>")

.>")