Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PERTEMUAN 12 ANGGARAN PIUTANG

2

Anggaran piutang adalah anggaran yang merencanakan secara lebih terperinci tentang jumlah piutang perusahaan beserta perubahan-perubahannya dari waktu ke waktu selama periode yang akan datang

3

Manfaat anggaran piutang bagi perusahaan

Merupakan upaya untuk meningkatkan omzet penjualan, sehingga keuntungan juga dapat ditingkatkan Pada jenis usaha tertentu, kredit jangka panjang dapat menciptakan keuntungan tambahan tertentu bagi perusahaan Dapat mempererat hubungan dagang antara perusahaan dengan relasinya

4

Dengan anggaran piutang dapat ditunjukkan hal-hal berikut ini :

Menunjukkan besarnya putang yang terjadi dari waktu ke waktu Menunjukkan jumlah piutang yang tertagih dari waktu ke waktu Menunjukkan sisa piutang yang belum tertagih ari waktu ke waktu selama periode yang akan datang

5

6 faktor yang perlu dipertimbangkan dalam menyusun anggaran piutang :

anggaran penjualan keadaan persaingan di pasar posisi perusahaan dalam persaingan syarat pembayaran yang ditawarkan perusahaan kebijakan perusahaan dalam penagihan piutang rencana perusahaan untuk melakukan penjualan secara kredit aktiva-aktiva lain, selain barang hasil produksinya.

6

Contoh anggaran piutang

Rencana penjualan PT. X untuk tahun 2005 sebagai berikut : JAN TRW II FEB TRW III MAR TRW IV

7

Dengan komposisi 50% penjualan kredit dan sisanya penjualan tunai diketahui kerugian piutang tak tertagih (bad debts) 2% , hitunglah jumlah penjualan tunai dan penjualan kredit !

2% , hitunglah jumlah penjualan tunai dan penjualan kredit !")

8

Keterangan Penj. Tunai Penj. Kredit Bad debt Piutang Netto 50% JANUARI 35.000 FEBRuARI 37.000 MARET 45.000 TRI II TRI III TRI IV

11

Diminta: Susunlah Skedul Pengumpulan piutang untuk periode Januari sampai Juni 2008

13

Skedul Pengumpulan Piutang (Januari-Juni 2008

14

Rencana penjualan PT. X untuk tahun 2005 sebagai berikut :

JANUARI TRIWULAN II FEBRUARI TRIWULAN III MARET TRIWULAN IV JANUARI TRIWULAN II FEBRUARI TRIWULAN III MARET TRIWULAN IV

15

Lanjutan ... Dengan komposisi 50% penjualan kredit dan sisanya penjualan tunai diketahui kerugian piutang tak tertagih (bad debts) 2% , hitunglah jumlah penjualan tunai dan penjualan kredit !

2% , hitunglah jumlah penjualan tunai dan penjualan kredit !")

16

Ke terangan Penj. Tunai Penj. Kredit Bad debt Piutang Netto 50% JANUARI 35.000 FEBRUARI 37.000 MARET 45.000 TRI II TRI III TRI IV

17

Perputaran piutang Piutang sebagai unsur modal kerja harus berputar, yaitu dari kas, proses komoditi, penjualan, piutang dan kembali kas. Makin cepat perputaran makin bail. Rumus perputaran piutang adalah sebagai berikut:

18

Perputaran Piutang: Penjualan Bersih Perputan Piutang = = kali Rata-Rata Piutang Rata-Rata Pengumpulan Piutang: 360 hari Rata2 Pengumpulan Piutang = = hari Perputaran Piutang

19

Contoh Soal:

20

Perputaran piutang dan rata2 pengumpulan piutang

21

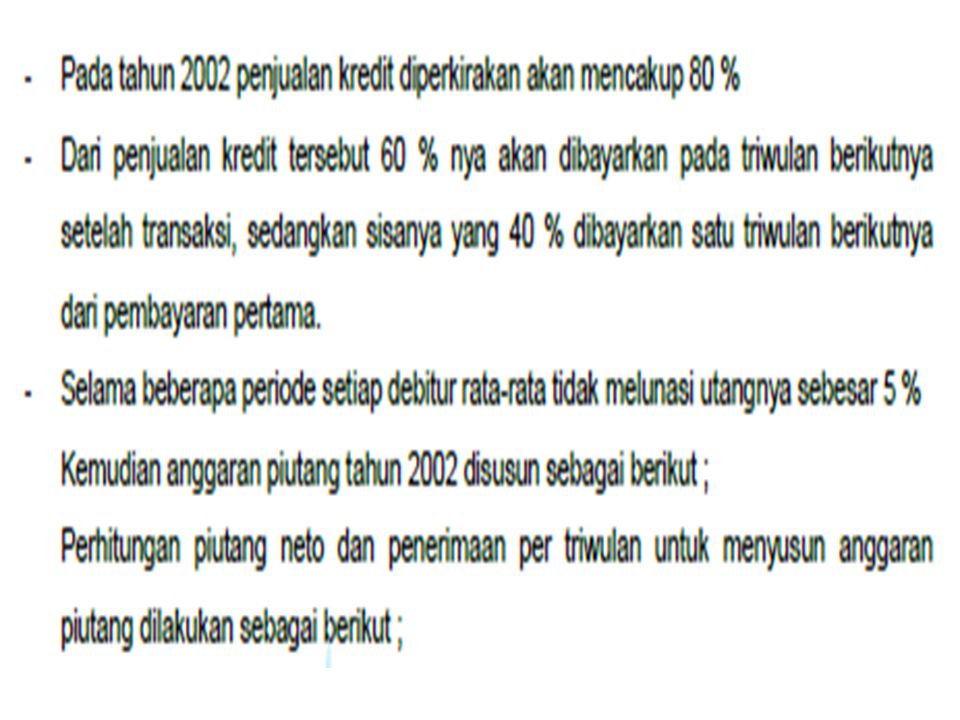

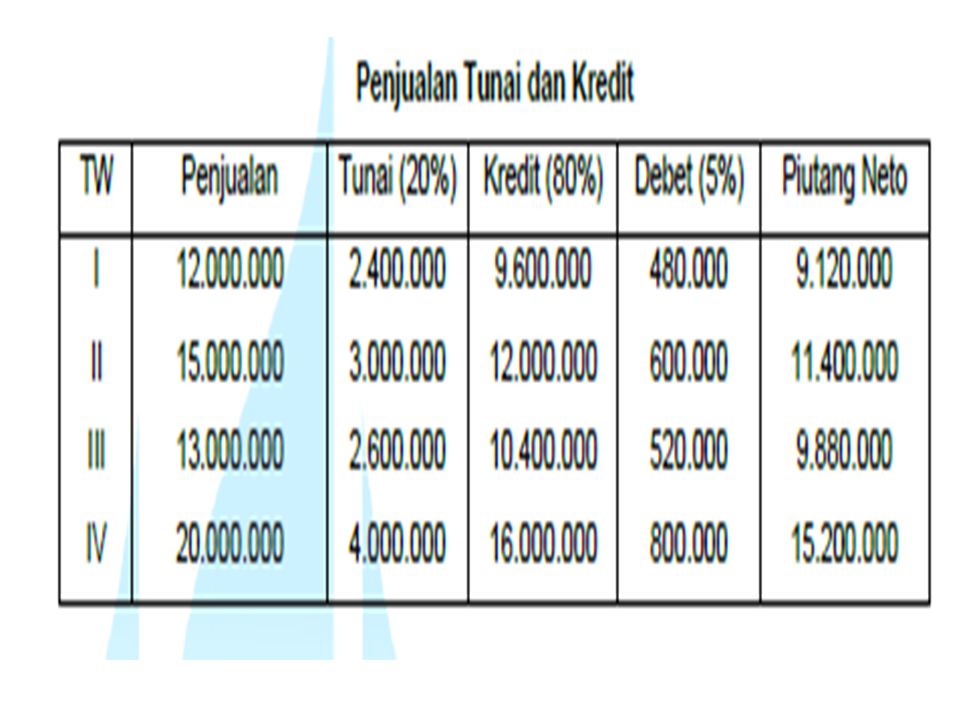

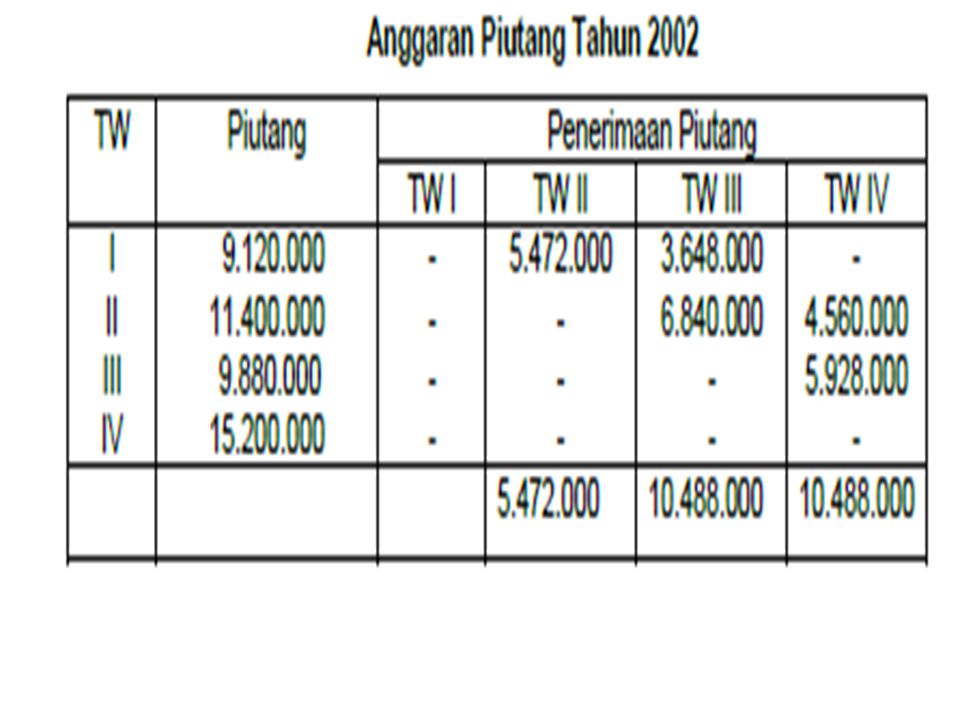

CONTOH PENYUSUNAN ANGAGRAN PIUTANG

24

Pembayaran Per triwulan

Presentasi serupa

>")

menagih sejumlah harta dari kreditor kepada debitor yang bersedia melunasinya pada waktu mendatang.>")