Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

3

KPK adalah lembaga negara yang bertugas untuk menjalankan amanat undang-undang. "KPK bukan LSM (Iembaga swadaya masyarakat), Komisi Pemberantasan Korupsi (KPK) adalah lembaga negara yang bersifat independen dan berkaitan dengan kekuasaan kehakiman tetapi tidak berada di bawah kekuasaan kehakiman. Sumber: politics/constitutional-law/ analisis- status-dan-kedudukan-kpk/#ixzz1NM2FgEgP

adalah lembaga negara yang bersifat independen dan berkaitan dengan kekuasaan kehakiman tetapi tidak berada di bawah kekuasaan kehakiman. Sumber: politics/constitutional-law/ analisis- status-dan-kedudukan-kpk/#ixzz1NM2FgEgP.")

4

TUGAS dan WEWENAng Komisi Pemberantasan Korupsi mempunyai tugas:

koordinasi dengan instansi yang berwenang melakukan pemberantasan tindak pidana korupsi; supervisi terhadap instansi yang berwenang melakukan pemberantasan tindak pidana korupsi; melakukan penyelidikan, penyidikan, dan penuntutan terhadap tindak pidana korupsi; melakukan tindakan-tindakan pencegahan tindak pidana korupsi; dan melakukan monitor terhadap penyelenggaraan pemerintahan negara. Dalam melaksanakan tugas koordinasi, Komisi Pemberantasan Korupsi berwenang : mengkoordinasikan penyelidikan, penyidikan, dan penuntutan tindak pidana korupsi; menetapkan sistem pelaporan dalam kegiatan pemberantasan tindak pidana korupsi; meminta informasi tentang kegiatan pemberantasan tindak pidana korupsi kepada instansi yang terkait; melaksanakan dengar pendapat atau pertemuan dengan instansi yang berwenang melakukan pemberantasan tindak pidana korupsi; dan meminta laporan instansi terkait mengenai pencegahan tindak pidana korupsi.

6

PERLUKAH DILAKUKAN EVALUASI DAN PENGAWASAN TERHADAP PENERAPAN SI/TI

PERLUKAH DILAKUKAN EVALUASI DAN PENGAWASAN TERHADAP PENERAPAN SI/TI! MENGAPA?????

7

Keamanan Komputer Audit TI

8

Perlukah (Pentingkah) Audit Teknologi Informasi?

Untuk menilai apakah perlu atau tidaknya dilakukan IT audit atau IS audit mungkin dapat dilihat pada sejarah adanya kegiatan tersebut. Sejak tahun 1977 beberapa aturan mengenai IT audit sudah disusun di Amerika Serikat yang meliputi beberapa aturan penting seperti the Gramm Leach Bliley Act, the Sarbanes-Oxley Act, the Health Insurance Portability and Accountability Act, the London Stock Exchange Combined Code, King II serta the Foreign Corrupt Practices Act. Dengan melihat keseriusan pemerintahan di negara- negara maju dalam pengembangan IT audit seperti tersebut di atas maka dapat dibayangkan betapa tidak seriusnya mengertinya Pemerintah Republik Indonesia atas kegiatan tersebut .

9

Perlukah (Pentingkah) Audit Teknologi Informasi?

Padahal sudah 30 tahun sejak negara-negara maju tersebut menetapkan aturan kewajiban IT audit di lembaga- lembaganya IT audit merupakan hal yang sangat penting dalam implementasi sebuah sistem informasi bagi organisasi yang mengembangkannya. Terlebih pada saat ini pemanfaatan teknologi/sistem informasi merupakan hal yang sangat penting bagi sebuah organisasi dalam pencapaian tujuan/visi/misi lembaganya. Namun di sisi lain kepentingan tersebut berimbas pada meningkatnya indeks kerawanan dari pengembangan/pembangunan sistem informasi. Untuk menekan titik-titik rawan tersebut diperlukan seperangkat batasan-batasan dan tolok-ukur (parameter) yang dapat dijadikan dasar dalam melakukan evaluasi terhadap kegiatan pembangunan/pengembangan sistem informasi

yang dapat dijadikan dasar dalam melakukan evaluasi terhadap kegiatan pembangunan/pengembangan sistem informasi.")

10

Perlukah (Pentingkah) Audit Teknologi Informasi?

Dengan dilakukannya IT audit yang dilakukan secara transparan dan dapat dipertanggungjawabkan hasilnya maka pelaksanaan penerapan teknologi informasi di dalam suatu institusi dapat memberikan hasil terbaiknya serta menyerap investasi yang tepat guna dan berdaya guna.

11

Alasan perusuhaan belum melakukan audit TI

perusahaan merasa bahwa TI yang diterapkan masih berperan sebatas support tools, belum menjadi strategic tools kebijakan dan tujuan-tujuan penerapan TI-nya tidak begitu jelas nilai investasi TI yang belum dianggap cukup berarti dibandingkan nilai keuangan perusahaan. banyaknya jargon teknis TI yang sulit dipahami oleh manajemen puncak.

12

Audit TI Audit TI, bertujuan untuk mengevaluasi dan memperbaiki efektivitas proses-proses manajemen risiko, kontrol dan good governance. Nilai penting dilakukannya audit TI sejalan dengan pentingnya mencapai tujuan perusahaan. Artinya, bagaimana perusahaan dapat mengelola berbagai risiko yang dihadapinya, terutama terkait dengan penerapan TI, dalam upayanya mencapai tujuan-tujuan bisnisnya. Dengan audit TI suatu perusahaan bisa didorong melakukan perencanaan dan pengembangan secara lebih terarah dan terfokus sesuai dengan tujuan-tujuan bisnisnya.

13

Alasan Penting Mengapa Audit TI perlu dilakukan

Kerugian akibat kehilangan data Kesalahan dalam pengambilan keputusan Resiko kebocoran data Penyalahgunaan komputer Kerugian akibat kesalahan proses perhitungan Tingginya nilai investasi perangkat keras dan perangkat komputer

14

Sedang subyek yang perlu diaudit

aspek keamanan, Masalah keamanan mencakup tidak hanya keamanan file servers dan penerapan metoda cadangan, melainkan juga penerapan standar tertentu, seperti C-ICT. keandalan, Keandalan meliputi penerapan RAID V disk subsystems untuk server dengan critical applications dan prosedur penyimpanan data di file server, bukan di drive lokal C. kinerja Kinerja mencakup persoalan standarisasi PC, penggunaan LAN serta cadangan yang sesuai dengan beban kerja. manageability. manageability menyangkut penerapan standar tertentu dan pendokumentasian secara teratur dan berkesinambungan

15

Enam komponen Audit TI Enam komponen Audit TI :

pendefinisian tujuan perusahaan; penentuan isu, tujuan dan perspektif bisnis antara penanggung jawab bagian dengan bagian TI; review terhadap pengorganisasian bagian TI yang meliputi perencanaan proyek, status dan prioritasnya, staffing levels, belanja TI dan IT change process management; assessment infrastruktur teknologi, assessment aplikasi bisnis; temuan-temuan, laporan rekomendasi.

16

Bidang Pekerjaan IT di perusahaan

System Analyst Programmer Administrator (Network, system, database) Support (workshop, maintenance, helpdesk, dll ) Security Officer Auditor

Support (workshop, maintenance, helpdesk, dll ) Security Officer. Auditor.")

17

Audit teknologi informasi

Audit teknologi informasi Audit teknologi informasi (Inggris: information technology (IT) audit atau information systems (IS) audit) adalah bentuk pengawasan dan pengendalian dari infrastruktur teknologi informasi secara menyeluruh. Audit teknologi informasi ini dapat berjalan bersama- sama dengan audit finansial dan audit internal, atau dengan kegiatan pengawasan dan evaluasi lain yang sejenis. Pada mulanya istilah ini dikenal dengan audit pemrosesan data elektronik, dan sekarang audit teknologi informasi secara umum merupakan proses pengumpulan dan evaluasi dari semua kegiatan sistem informasi dalam perusahaan itu. Istilah lain dari audit teknologi informasi adalah audit komputer yang banyak dipakai untuk menentukan apakah aset sistem informasi perusahaan itu telah bekerja secara efektif, dan integratif dalam mencapai target organisasinya.

audit atau information systems (IS) audit) adalah bentuk pengawasan dan pengendalian dari infrastruktur teknologi informasi secara menyeluruh. Audit teknologi informasi ini dapat berjalan bersama- sama dengan audit finansial dan audit internal, atau dengan kegiatan pengawasan dan evaluasi lain yang sejenis. Pada mulanya istilah ini dikenal dengan audit pemrosesan data elektronik, dan sekarang audit teknologi informasi secara umum merupakan proses pengumpulan dan evaluasi dari semua kegiatan sistem informasi dalam perusahaan itu. Istilah lain dari audit teknologi informasi adalah audit komputer yang banyak dipakai untuk menentukan apakah aset sistem informasi perusahaan itu telah bekerja secara efektif, dan integratif dalam mencapai target organisasinya.")

18

Audit teknologi informasi atau IT (information technology) audit atau juga dikenal sebagai audit sistem informasi (information system audit) merupakan aktivitas pengujian terhadap pengendalian dari kelompok-kelompok unit infrastruktur dari sebuah sistem/teknologi informasi

audit atau juga dikenal sebagai audit sistem informasi (information system audit) merupakan aktivitas pengujian terhadap pengendalian dari kelompok-kelompok unit infrastruktur dari sebuah sistem/teknologi informasi")

19

Audit Systematic, independent and documented process for obtaining audit evidence and evaluating it objectively to determine the extent to which the audit criteria are fulfilled

20

IT Audit? Proses pengumpulan dan evaluasi fakta/bukti untuk menentukan apakah sistem (terkomputerisasi): Menjaga aset Memelihara integritas data Memampukan komunikasi & akses informasi Mencapai tujuan operasional secara efektif Mengkonsumsi sumber daya secara efisien

21

Keuntungan Audit Menilai keefektifan aktivitas aktifitas dokumentasi dalam organisasi Memonitor kesesuaian dengan kebijakan, sistem, prosedur dan undang-undang perusahaan Mengukur tingkat efektifitas dari sistem Mengidentifikasi kelemahan di sistem yang mungkin mengakibatkan ketidaksesuaian di masa datang Menyediakan informasi untuk proses peningkatan Meningkatkan saling memahami antar departemen dan antar individu Melaporkan hasil tinjauan dan tindakan berdasarkan resiko ke Manajemen

22

IT Audit Area Planning Organization and Management

Policies and procedures Security Regulation and standard

23

Jenis Audit (umum) Compliance Kinerja Kecurangan Sertifikasi

Compliance Kinerja Kecurangan Sertifikasi")

24

Jenis Audit (IT) System Audit Compliance Audit Product / Service Audit

Audit terhadap sistem terdokumentasi untuk memastikan sudah memenuhi standar nasional atau internasional Compliance Audit Untuk menguji efektifitas implementasi dari kebijakan, prosedur, kontrol dan unsur hukum yang lain Product / Service Audit Untuk menguji suatu produk atau layanan telah sesuai seperti spesifikasi yang telah ditentukan dan cocok digunakan

25

Siapa yang Diaudit Management IT Manager

IT Specialist (network, database, system analyst, programmer, dll.) User

User.")

26

Yang Melakukan Audit Tergantung Tujuan Audit

Internal Audit (first party audit) Dilakukan oleh atau atas nama perusahaan sendiri Biasanya untuk management review atau tujuan internal perusahaan Lembaga independen di luar perusahaan Second party audit Dilakukan oleh pihak yang memiliki kepentingan thd perusahaan Third party audit Dilakukan oleh pihak independen dari luar perusahaan. Misalnya untuk sertifikasi (ISO 9001, BS7799 dll).

Dilakukan oleh atau atas nama perusahaan sendiri. Biasanya untuk management review atau tujuan internal perusahaan. Lembaga independen di luar perusahaan. Second party audit. Dilakukan oleh pihak yang memiliki kepentingan thd perusahaan. Third party audit. Dilakukan oleh pihak independen dari luar perusahaan. Misalnya untuk sertifikasi (ISO 9001, BS7799 dll).")

27

Tugas Auditor IT Memastikan sisi-sisi penerapan IT memiliki kontrol yang diperlukan Memastikan kontrol tersebut diterapkan dengan baik sesuai yang diharapkan

28

Yang Dilakukan Persiapan Review Dokumen

Persiapan kegiatan on-site audit Melakukan kegiatan on-site audit Persiapan, persetujuan dan distribusi laporan audit Follow up audit

29

Output kegiatan Audit Hasil akhir adalah berupa laporan yang berisi:

Ruang Lingkup audit Metodologi Temuan-temuan Ketidaksesuaian (sifat ketidaksesuaian, bukti2 pendukung, syarat yg tdk dipenuhi, lokasi, tingkat ketidaksesuaian) Kesimpulan (tingkat kesesuaian dengan kriteria audit, efektifitas implementasi, pemeliharaan dan pengembangan sistem manajemen, rekomendasi)

Kesimpulan (tingkat kesesuaian dengan kriteria audit, efektifitas implementasi, pemeliharaan dan pengembangan sistem manajemen, rekomendasi)")

30

Ketrampilan yang dibutuhkan

Audit skill : sampling, komunikasi, melakukan interview, mengajukan pertanyaan, mencatat Generic knowledge : pengetahuan mengenai prinsip2 audit, prosedur dan teknik, sistem manajemen dan dokumen2 referensi, organisasi, peraturan2 yang berlaku Specific knowledge : background IT/IS, bisnis, specialist technical skill, pengalaman audit sistem manajemen, perundangan

31

Prinsip-prinsip Audit

Ethical conduct Berdasar pada profesionalisme, kejujuran, integritas, kerahasiaan dan kebijaksanaan Fair Presentation Kewajiban melaporkan secara jujur dan akurat Due professional care Implementasi dari kesungguhan dan pertimbangan yang diberikan Independence Evidence-base approach

32

Peraturan dan Standar Yang Biasa Dipakai

ISO / IEC and BS7799 Control Objectives for Information and related Technology (CobiT) ISO TR 13335 IT Baseline Protection Manual ITSEC / Common Criteria Federal Information Processing Standard 140-1/2 (FIPS 140-1/2) The “Sicheres Internet” Task Force [Task Force Sicheres Internet] The quality seal and product audit scheme operated by the Schleswig-Holstein Independent State Centre for Data Privacy Protection (ULD) ISO 9000

ISO TR IT Baseline Protection Manual. ITSEC / Common Criteria. Federal Information Processing Standard 140-1/2 (FIPS 140-1/2) The Sicheres Internet Task Force [Task Force Sicheres Internet] The quality seal and product audit scheme operated by the Schleswig-Holstein Independent State Centre for Data Privacy Protection (ULD) ISO")

33

Dunia Industri CobiT Control Objectives for Information and Related Technology BS7799

34

CobiT Control Objectives for Information and Related Technology

35

CobiT Dibuat oleh organisasi ISACA (Information Systems Audit and Control Association) dan dikembangkan oleh IT Governance Institute -> focus on audit, control and security issues

36

Badan (Indonesia) ISACA Indonesian Chapter (isaca.or.id)

ISSA (Information System Security Association) Indonesian Chapter

Indonesian Chapter.")

37

Sertifikasi CISA (Certified Information Systems Auditor)

CISM (Certified Information Security Manager) CISSP (Certified IS Security Professional) CIA (Certified Internal Auditor) Kualifikasi : Pengalaman dan pengetahuan untuk mengidentifikasi, mengevaluasi, dan memberikan rekomendasi berupa solusi untuk mengurangi kelemahan sistem IT => Mengeluarkan sertifikasi untuk personal auditor

CISSP (Certified IS Security Professional) CIA (Certified Internal Auditor) Kualifikasi : Pengalaman dan pengetahuan untuk mengidentifikasi, mengevaluasi, dan memberikan rekomendasi berupa solusi untuk mengurangi kelemahan sistem IT. => Mengeluarkan sertifikasi untuk personal auditor.")

38

Misi CobiT Melakukan penelitian, pengembangan, publikasi dan promosi terhadap control objective dari teknologi informasi yang secara umum diterima di lingkungan internasional untuk pemakaian sehari- hari oleh manager dan auditor

39

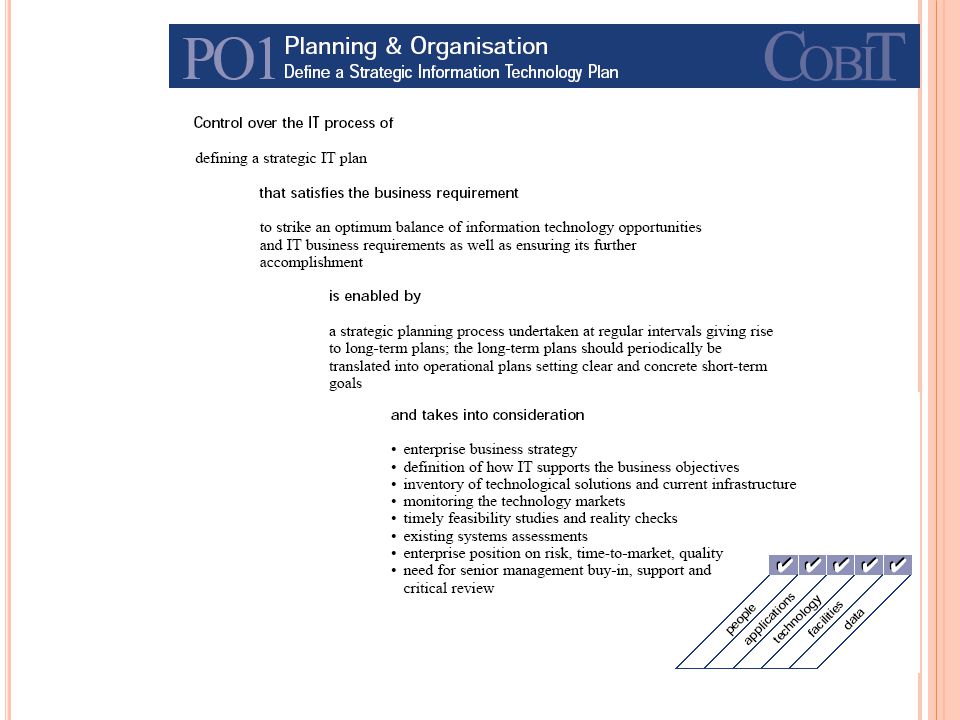

Lingkup CobiT -> 4 domains

Planning & Organization Acquisition & Implementation Delivery & Support Monitoring

40

CobiT -> Control Objectives

Defining controls that should be in place 34 processes 3-30 detailed IT Control Objectives

41

Pola Pikir

43

Control Domain Planning & Organisation

44

Control Domain Acquisition & Implementation

45

Control Domain Delivery & Support

46

Control Domain Monitoring

47

BS7799

48

What’s BS7799 Sebuah pendekatan berbasis ‘resiko’ dalam mendefinisikan kebijakan dan prosedur serta untuk memilih kontrol yang memadai untuk mengelola resiko ISO/IEC 17799 Information technology – code of practice for information security management BS 7799 Information security management systems – Specification with guidance for use

49

ISO/IEC 17799:2000 Information Technology – Code of Practice for Information Security Management

Contents identical to BS7799-1:1999 Contains a comprehensive listing of approved procedures and information security measures Recommendation of measures structured in 10 sections This code of practice serves a basis for the understanding of the requirements as contained in BS7799-2 Is not suited to serve as sole basis for certifications

50

BS7799-2:2002 Information Security Management Systems – Specification with guidance for use

Based on BS7799-1:1999, but ISMS is based on the selection of measures as contained in BS7799-2:2002 Is a suitable basis for ISMS system certification Contains requirements for ISMS (new:PDCA-Cycle and continuous Improvement) 127 controls structured in : 10 detailed control clauses containing 36 control objectives

127 controls structured in : 10 detailed control clauses containing. 36 control objectives.")

51

Kebutuhan auditor IT Internal Audit -> setiap perusahaan memerlukan

Perusahaan penyedia layanan audit Perusahaan penyedia sertifikasi

52

Peluang Ketergantungan terhadap IT semakin besar sehingga muncul kebutuhan untuk melakukan audit IT Auditor IT yang sekarang banyak yang berasal bukan dari bidang IT Banyak permasalahan (bisnis) dalam pengelolaan IT

dalam pengelolaan IT.")

53

Terima kasih

Presentasi serupa

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu organisasi, sistem, proses, atau produk. Audit dilaksanakan.>")