Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pendahuluan Audit Sektor Publik

2

Definisi Audit Secara etimologi, pemeriksaan (audit) berasal dari bahasa latin dengan kata “auderee” yang berarti mendengar. Mendengar yang efektif adalah sebuah aktivitas menyerap informasi dalam suatu media dengan menggunakan alat pendengaran yang diikuti dengan respon yang terprogram Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan Negara (SPKN dan UU no 15 tahun 2004)

berasal dari bahasa latin dengan kata auderee yang berarti mendengar. Mendengar yang efektif adalah sebuah aktivitas menyerap informasi dalam suatu media dengan menggunakan alat pendengaran yang diikuti dengan respon yang terprogram. Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan Negara (SPKN dan UU no 15 tahun 2004)")

3

Definisi Audit (Arens dan Loebbecke) mendefinisikan auditing sebagai pengumpulan dan evaluasi bukti-bukti dari informasi yang dilakukan oleh orang yang kompeten dan independen, untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dengan kriteria yang telah ditetapkan Terkait dengan praktek akuntansi sebuah entitas, auditing lebih dikenal sebagai suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi dengan kriteria yang ditetapkan

mendefinisikan auditing sebagai pengumpulan dan evaluasi bukti-bukti dari informasi yang dilakukan oleh orang yang kompeten dan independen, untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dengan kriteria yang telah ditetapkan. Terkait dengan praktek akuntansi sebuah entitas, auditing lebih dikenal sebagai suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi dengan kriteria yang ditetapkan.")

4

Esensi Audit Terdiri dari beberapa kegiatan;

Dilakukan oleh orang yang dapat dipercaya; Disampaikan kepada pihak yang berkepentingan; Pihak yang berkepentingan menindaklanjutinya.

6

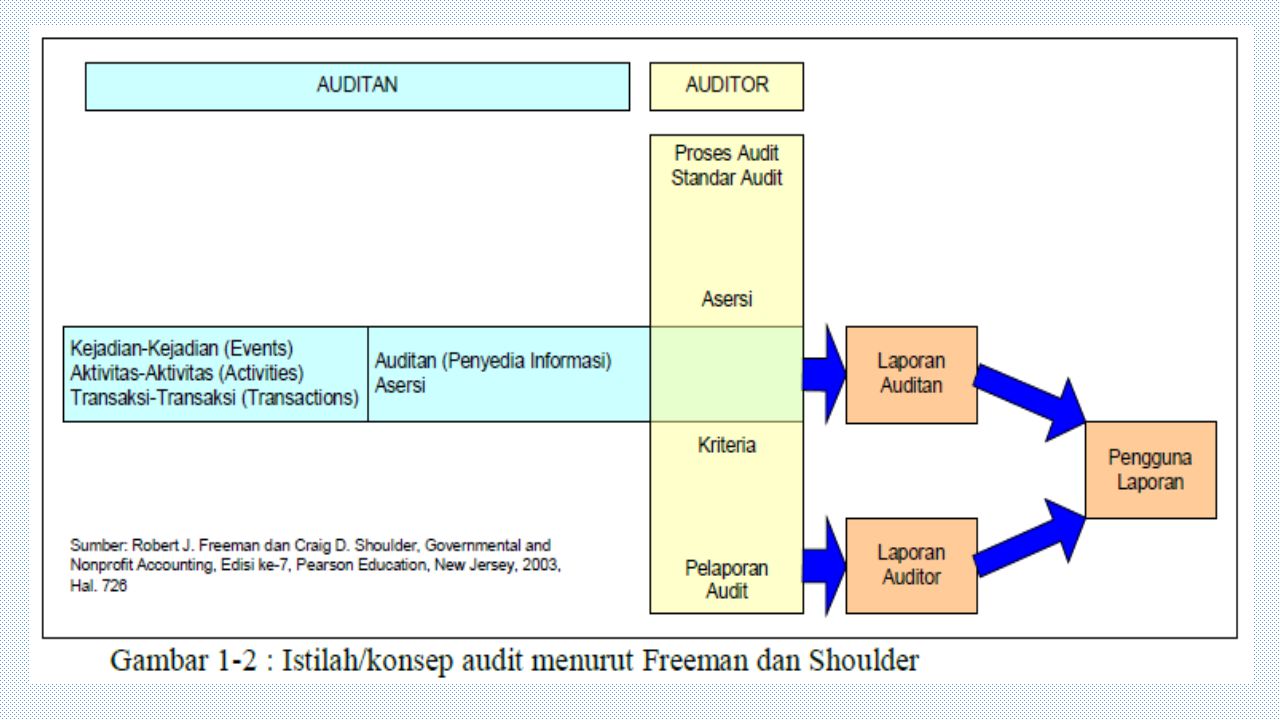

Freeman dan Shoulder menekankan tiga hal:

Auditan merupakan pihak yang bertanggungjawab atas kejadiankejadian, aktivitas-aktivitas dan transaksi-transaksi, dan membuat asersi tentang pertanggungjawaban hal-hal tersebut secara langsung maupun tidak langsung. Auditor membandingkan asersi auditan terhadap kriteria yang ditetapkan – dengan mengikuti proses-proses dan standar-standar audit yang sesuai – dan melaporkan suatu pendapat atau pertimbangan lain berkenaan dengan hasil audit. Auditor ini dapat merupakan auditor eksternal atau internal. Pengguna laporan memperoleh informasi dari auditan (dalam hal asersi) dan auditor (dalam hal pendapat atau pertimbangan) untuk digunakan dalam membuat evaluasi-evaluasi atau pengambilan keputusan berkenaan dengan pertanggungjawaban auditan.

dan auditor (dalam hal pendapat atau pertimbangan) untuk digunakan dalam membuat evaluasi-evaluasi atau pengambilan keputusan berkenaan dengan pertanggungjawaban auditan.")

7

Hubungan Pengendalian, Pengawasan dan Audit

Pengendalian secara umum bertujuan untuk memastikan bahwa kegiatan dapat berjalan sesuai dengan apa yang seharusnya atau seperti apa yang telah direncanakan. Permasalahan lemahnya pengendalian akan membawa dampak kepada kerugian yang besar dan bahkan kemungkinan terjadinya kegagalan organisasi Selama aktivitas/kegiatan berlangsung, fungsi pengendalian manajemen tetaplah dibutuhkan. Contoh dari jenis pengendalian ini adalah pengawasan manajemen (management control/oversight), pengawasan atasan langsung (melekat) dan penyeliaan (supervision). Pemeriksaan oleh akuntan (audit) yang bertanggung jawab dibawah manajemen akan disebut sebagai pemeriksaan intern yang dilakukan oleh aparat pemeriksa intern sesuai dengan kriteria yang ditetapkan oleh manajemen.

, pengawasan atasan langsung (melekat) dan penyeliaan (supervision). Pemeriksaan oleh akuntan (audit) yang bertanggung jawab dibawah manajemen akan disebut sebagai pemeriksaan intern yang dilakukan oleh aparat pemeriksa intern sesuai dengan kriteria yang ditetapkan oleh manajemen.")

8

AKUNTABILITAS Pengertian pengelolaan dan tanggung jawab Keuangan Negara mencakup akuntabilitas yang harus diterapkan semua entitas oleh pihak yang melakukan pengelolaan dan tanggung jawab keuangan negara. Akuntabilitas diperlukan untuk dapat mengetahui pelaksanaan program yang dibiayai dengan keuangan negara, tingkat kepatuhannya terhadap ketentuan peraturan perundang-undangan yang berlaku, serta untuk mengetahui tingkat kehematan, efisiensi, dan efektivitas dari program tersebut.

9

JENIS PEMERIKSAAN Pemeriksaan Keuangan, Pemeriksaan Kinerja, Pemeriksaan Dengan Tujuan Tertentu

10

Pemeriksaan Keuangan Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan Pemeriksaan keuangan tersebut bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.")

11

Pemeriksaan Kinerja pemeriksaan atas pengelolaan keuangan negara yang terdiri atas pemeriksaan aspek ekonomi dan efisiensi serta pemeriksaan aspek efektivitas. Dalam melakukan pemeriksaan kinerja, pemeriksa juga menguji kepatuhan terhadap ketentuan peraturan perundang undangan serta pengendalian intern. Pemeriksaan kinerja dilakukan secara obyektif dan sistematik terhadap berbagai macam bukti, untuk dapat melakukan penilaian secara independen atas kinerja entitas atau program/kegiatan yang diperiksa Pemeriksaan kinerja menghasilkan informasi yang berguna untuk meningkatkan kinerja suatu program dan memudahkan pengambilan keputusan bagi pihak yang bertanggung jawab untuk mengawasi dan mengambil tindakan koreksi serta meningkatkan pertanggungjawaban publik

12

Pemeriksaan Kinerja Pemeriksaan kinerja dapat memiliki lingkup yang luas atau sempit dan menggunakan berbagai metodologi; berbagai tingkat analisis, penelitian atau evaluasi. Pemeriksaan kinerja menghasilkan temuan, simpulan, dan rekomendasi. Tujuan pemeriksaan yang menilai hasil dan efektivitas suatu program adalah mengukur sejauh mana suatu program mencapai tujuannya. Tujuan pemeriksaan yang menilai ekonomi dan efisiensi berkaitan dengan apakah suatu entitas telah menggunakan sumber dayanya dengan cara yang paling produktif di dalam mencapai tujuan program

13

CONTOH Sejauhmana tujuan peraturan perundang-undangan dan organisasi dapat dicapai. Kemungkinan alternatif lain yang dapat meningkatkan kinerja program atau menghilangkan faktor-faktor yang menghambat efektivitas program. Perbandingan antara biaya dan manfaat atau efektivitas biaya suatu program. Sejauhmana suatu program mencapai hasil yang diharapkan atau menimbulkan dampak yang tidak diharapkan. Sejauhmana program berduplikasi, bertumpang tindih, atau bertentangan dengan program lain yang sejenis. Sejauhmana entitas yang diperiksa telah mengikuti ketentuan pengadaan yang sehat. Validitas dan keandalan ukuran-ukuran hasil dan efektivitas program, atau ekonomi dan efisiensi. Keandalan, validitas, dan relevansi informasi keuangan yang berkaitan dengan kinerja suatu program.

14

Pemeriksaan Dengan Tujuan Tertentu

Pemeriksaan Dengan Tujuan Tertentu bertujuan untuk memberikan simpulan atas suatu hal yang diperiksa. Pemeriksaan Dengan Tujuan Tertentu dapat bersifat: eksaminasi (examination), reviu (review), atau prosedur yang disepakati (agreed-upon procedures). Pemeriksaan dengan tujuan tertentu meliputi antara lain pemeriksaan atas hal-hal lain di bidang keuangan, pemeriksaan investigatif, dan pemeriksaan atas sistem pengendalian intern.

, reviu (review), atau prosedur yang disepakati (agreed-upon procedures). Pemeriksaan dengan tujuan tertentu meliputi antara lain pemeriksaan atas hal-hal lain di bidang keuangan, pemeriksaan investigatif, dan pemeriksaan atas sistem pengendalian intern.")

15

Pemerintah dan Sektor Publik

Aktivitas-aktivitas yang didanai oleh pemerintah dari hasil pungutan pajak (termasuk hutang yang kemudian dilunasi dengan menggunakan pajak). Aktivitas-aktivitas penyediaan layanan yang bersifat monopolistic yang dipandang sebagai bagian dari infrastruktur masyarakat yang pendanaannya sebagian disediakan oleh pemerintah.

. Aktivitas-aktivitas penyediaan layanan yang bersifat monopolistic yang dipandang sebagai bagian dari infrastruktur masyarakat yang pendanaannya sebagian disediakan oleh pemerintah.")

16

Praktik akuntansi dan auditing sektor publik mencakup dua bagian utama

Akuntansi dan Auditing Sektor Pemerintah (Pusat/Daerah) Akuntansi dan Auditing Sektor Organisasi Nirlabayang dimiliki oleh Lembaga Swadaya Masyarakat (LSM), Yayasan, dan sebagainya yang ditujukan untuk kegiatan pelayanan sosial

Akuntansi dan Auditing Sektor Organisasi Nirlabayang dimiliki oleh Lembaga Swadaya Masyarakat (LSM), Yayasan, dan sebagainya yang ditujukan untuk kegiatan pelayanan sosial.")

17

Karakteristik Entitas Sektor Publik

Sektor yang mengelola kekayaan/rumah tangga negara yang sangat besar (makro) dibandingkan dengan entitas sektor perusahaan (mikro). Pencatatan atau akuntansinya tidak memperhitungkan atau menghitung laba atau rugi tetapi defisit atau surplus sejalan dengan penekanan pada pendapatan dan belanja. Pemilik kekayaan adalah masyarakat atau orang banyak (publik) sehingga pemerintah sebagai pengelolanya sebenarnya diawasi oleh masyarakat atau orang banyak melalui perwakilannya di legislatif. Pengelolanya wajib menyusun pertanggungjawaban secara transparan kepada publik.

dibandingkan dengan entitas sektor perusahaan (mikro). Pencatatan atau akuntansinya tidak memperhitungkan atau menghitung laba atau rugi tetapi defisit atau surplus sejalan dengan penekanan pada pendapatan dan belanja. Pemilik kekayaan adalah masyarakat atau orang banyak (publik) sehingga pemerintah sebagai pengelolanya sebenarnya diawasi oleh masyarakat atau orang banyak melalui perwakilannya di legislatif. Pengelolanya wajib menyusun pertanggungjawaban secara transparan kepada publik.")

18

Kemunculan Akuntansi Sektor Publik

Semangat kapitalisasi (Capitalistic Spirit) Peristiwa politik dan ekonomi (Economic and Politic Events) Inovasi teknologi (Technology Inovation)

Peristiwa politik dan ekonomi (Economic and Politic Events) Inovasi teknologi (Technology Inovation)")

19

Lingkup Pemeriksaan BPK

hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang dan melakukan pinjaman; kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar tagihan pihak ketiga; penerimaan negara; pengeluaran negara; penerimaan daerah; pengeluaran daerah; kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/perusahaan daerah kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas pemerintah dan/atau kepentingan umum; kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan pemerintah.

20

Dalam melaksanakan audit, BPK dapat memanfaatkan hasil pemeriksaan aparat pengawasan intern pemerintah. Selain itu, BPK dapat menggunakan pemeriksa dan/atau tenaga ahli dari luar yang bekerja untuk dan atas nama BPK BPKP mempunyai tugas untuk melakukan evaluasi efisiensi dan efektivitas operasi berbagai program pemerintah dan BUMN

21

Obyek Audit Obyek audit pada dasarnya meliputi semua kegiatan organisasi sejak perencanaan, pelaksanaan kegiatan operasional sampai dengan pelaporan pertanggungjawaban akhir periode dari suatu organisasi/lembaga

Presentasi serupa

>")