STRATEGI DAN LANGKAH DALAM MEWUJUDKAN LAPORAN KEUANGAN MAHKAMAH AGUNG RI DENGAN OPINI WAJAR TANPA PENGECUALIAN (WTP) Bagian Akuntansi 1

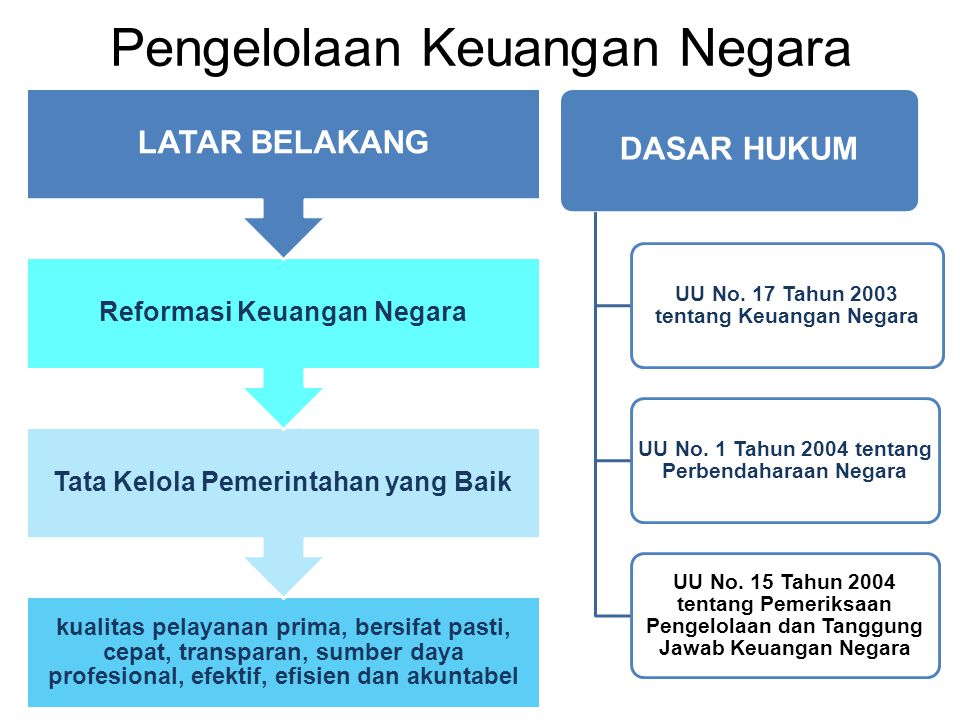

Pengelolaan Keuangan Negara LATAR BELAKANG Reformasi Keuangan Negara Tata Kelola Pemerintahan yang Baik kualitas pelayanan prima, bersifat pasti, cepat, transparan, sumber daya profesional, efektif, efisien dan akuntabel DASAR HUKUM UU No. 17 Tahun 2003 tentang Keuangan Negara UU No. 1 Tahun 2004 tentang Perbendaharaan Negara UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Pengelolaan Keuangan Negara Best Practice Asas Kepastian Asas Tertib Penyelenggara Negara Asas Kepentingan Umum Asas Keterbukaan Asas Proporsionalitas Asas Profesionalitas Asas Akuntabilitas Konsep Good Governance Akuntabilitas berorientasi pada hasil Profesionalitas Keterbukaan (Transparansi) dalam pengelolaan Keuangan Negara Pemeriksaan Laporan Keuangan oleh Badan Pemeriksa yang bebas dan mandiri

KONDISI OPINI BPK Laporan Keuangan Mahkamah Agung RI tahun 2010 DAN 2011 masih mendapat opini WAJAR DENGAN PENGECUALIAN (WDP)

TARGET OPINI BPK Pimpinan Mahkamah Agung sudah menargetkan bahwa Laporan Keuangan Mahkamah Agung Tahun 2012 dan seterusnya HARUS mendapat opini “WAJAR TANPA PENGECUALIAN (WTP)”

Temuan Pemeriksaan BPK Tahun 2011 Temuan SPI (Sistem Pengendalian Intern) Aset Tetap PNBP Hibah Temuan Kepatuhan Temuan Lainnya

Temuan SPI Terdapat kelemahan dalam pencatatan dan penatausahaan aset tetap (temuan berulang) Temuan Kepatuhan Terdapat PNBP yang terlambat/belum disetorkan ke Kas Negara, kurang/belum dipungut, digunakan langsung di luar mekanisme APBN dan dipungut melebihi tarif PP (temuan berulang)

Temuan lainnya yang berpotensi mempengaruhi kewajaran Laporan Keuangan : Pertanggungjawaban Belanja perjalanan dinas yang tidak sesuai dengan ketentuan dan berindikasi kerugian negara Pengelompokkan jenis belanja pada saat penganggaran tidak sesuai dengan kegiatan yang dilakukan Pertanggungjawaban penggunaan Belanja Barang, Belanja Modal dan Belanja Bantuan Sosial tidak sesuai ketentuan dan berindikasi kerugian negara Kesalahan perlakuan pajak atas belanja yang dilakukan oleh K/L sehingga mengakibatkan kekurangan penerimaan negara Pencatatan dan pengelolaan Kas di Bendahara Pengeluaran belum tertib.

Upaya-upaya yang dilakukan Upaya-Upaya Yang Telah Dilakukan Menindaklanjuti rekomendasi BPK Upaya pencegahan berulangnya temuan pemeriksaan Deteksi dini potensi permasalahan yang dapat menjadi temuan pemeriksaan Koordinasi yang baik antara Unit terkait, baik Internal maupun Eksternal Pemanfaatan teknologi informasi dan komunikasi melalui implementasi Komdanas/SIMARI Peningkatan peran APIP (Badan Pengawasan)

Upaya-upaya yang telah dan akan dilakukan Peningkatan Peran APIP (Badan Pengawasan) mulai dari Perencanaan, Pelaksanaan dan Pertanggungjawaban Kegiatan yang telah dilakukan untuk peningkatan kualitas Laporan Laporan Keuangan Mahkamah Agung, antara lain : Penyusunan Draft Pedoman Akuntansi dan Pelaporan Keuangan pada Mahkamah Agung dan Badan Peradilan yang Berada dibawahnya Monitoring dan Evaluasi atas Laporan Keuangan Satuan Kerja dan Korwil pada 10 wilayah sampling (Kalimantan Timur, Kalimantan Tengah, Kalimantan Barat, Sulawesi Utara, Sulawesi Tengah, Maluku, Maluku Utara, Gorontalo, Papua, dan Banten)

Lanjutan ......... Pembinaan Sistem Akuntansi Instansi (SAI) dan Implementasi Standar Akuntansi Pemerintahan (SAP) Seluruh Satuan Kerja dan Korwil di wilayah Banda Aceh dalam rangka mewujudkan laporan keuangan yang akurat dan akuntabel Menindaklanjuti rekomendasi BPK terhadap temuan pemeriksaan Menyusun Rencana Aksi (Action Plan) terhadap temuan-temuan pemeriksaan BPK Koordinasi yang intensif dengan Unit-unit terkait baik internal (Badan Pengawasan, Biro Perlengkapan, Biro Perencanaan dan Organisasi, Biro Umum dll) maupun Eksternal (BPK, BPKP, DJPBn, DJKN, DJA, dan DJPU) Melaksanakan proses pendampingan atas penyusunan laporan keuangan tahun 2012 dari Tingkat Koordinator Wilayah (Korwil), Tingkat Eselon I, dan Tingkat Lembaga

Pembahasan Permasalahan dan Solusi atas Masalah Strategi dan Langkah-Langkah Mewujudkan Laporan Keuangan Yang memperoleh opini WTP Identifikasi Masalah Pembahasan Permasalahan dan Solusi atas Masalah Tindak Lanjut Temuan Audit dan Penetapan Kebijakan/Peraturan sesegera mungkin sebelum bulan November Monitoring Progress

Kesimpulan 1. Upaya peningkatan laporan keuangan sangat tergantung dari perencanaan, pelaksanaan, dan pertanggungjawaban keuangan 2. Perlu Komitmen yang tinggi dari pimpinan unit akuntansi dari Tingkat Satuan Kerja, Tingkat Korwil, Tingkat Eselon I, dan Tingkat Lembaga 3. Peran APIP (Badan Pengawasan) melalui Reviu memberi kontribusi dalam peningkatan opini BPK 4. Perlu peningkatan kompetensi sumber daya manusia penyusun laporan keuangan