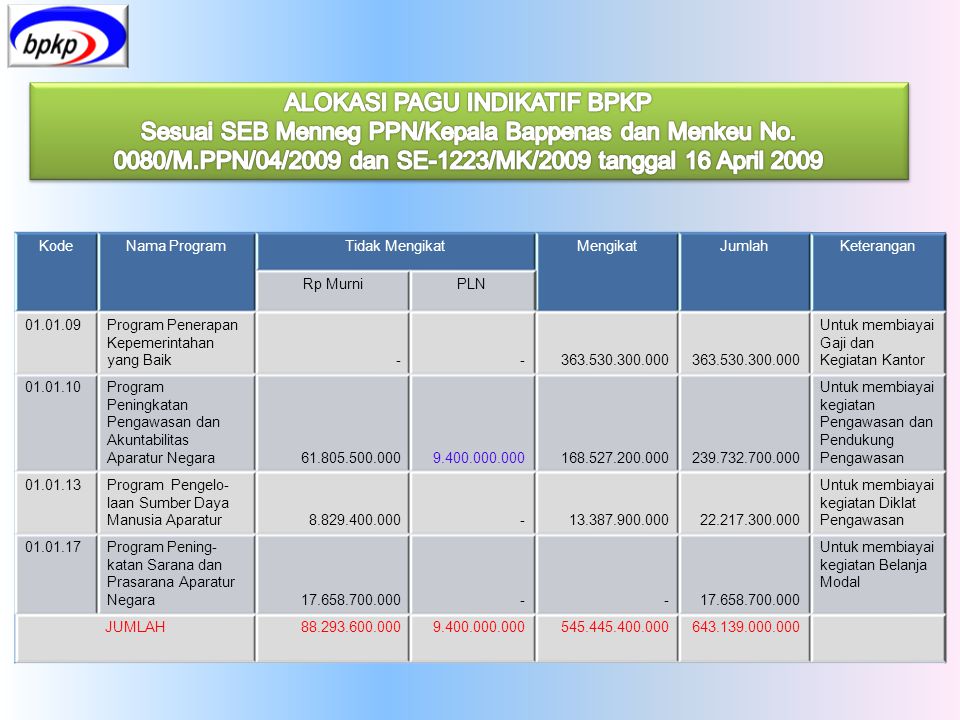

KodeNama ProgramTidak MengikatMengikatJumlahKeterangan Rp MurniPLN Program Penerapan Kepemerintahan yang Baik Untuk membiayai Gaji dan Kegiatan Kantor Program Peningkatan Pengawasan dan Akuntabilitas Aparatur Negara Untuk membiayai kegiatan Pengawasan dan Pendukung Pengawasan Program Pengelo- laan Sumber Daya Manusia Aparatur Untuk membiayai kegiatan Diklat Pengawasan Program Pening- katan Sarana dan Prasarana Aparatur Negara Untuk membiayai kegiatan Belanja Modal JUMLAH

Kegiatan Prioritas BPKP Menurut Pagu Indikatif Tahun 2010 KodeNama Program/ Kegiatan PrioritasKeluaranAlokasiKet Program Peningkatan Pengawasan dan Akuntabilitas Aparatur Negara Penyelenggaraan/Penataan/Peningkat- an Sistem dan Prosedur Informasi Pengawasan Terbangunnya pengembangan 3 paket sistem aplikasi (PASs, SIMPIP, Sistem keamanan jaringan) KL 0084Penyelenggaraan Pembinaan Sistem Pengendalian Intern Pemerintah pada Instansi Pemerintah Pusat dan Pemda Terselenggaranya sosialisasi SPIP pada 690 entitas/Instansi Pemerintah Pusat/Pemda, dan tersusunnya SOP pembinaan SPIP ( 1 paket SOP) N 7407Penyelenggaraan Pemeriksaan dan Pengawasan Bidang Investigasi Terlaksananya pemeriksaan dan pengawasan bidang investigasi (1.477 LHI) KL 7408Penyelenggaraan Pemeriksaan dan Pengawasan Bidang Perekonomian Terlaksananya pemeriksaan dan pengawasan bidang perekonomian (2.064 LHA) KL 7409Penyelenggaraan Pemeriksaan dan Pengawasan Bidang Polsoskam Terlaksananya pemeriksaan dan pengawasan bidang polsoskam (1.138 LHA) KL 7410Penyelenggaraan Pemeriksaan dan Pengawasan Bidang Keuangan Daerah Terlaksananya pemeriksaan dan pengawasan bidang keuangan daerah (1.700 LHA) KL 7411Penyelenggaraan Pemeriksaan dan Pengawasan Bidang Akuntan Negara Terlaksananya pemeriksaan dan pengawasan bidang akuntan negara (920 LHA) KL Program Pengelolaan Sumber Daya Manusia Aparatur Penyelenggaraan Pendidikan dan Pelatihan Aparatur Pengawasan Terlaksananya 1 paket diklat untuk orang auditor (pusat dan daerah) KL T O T A L

KodeNama ProgramUsulan Tahun 2010 Pagu Indikatif Tahun 2010 Naik / (Turun) Program Penerapan Kepemerintahan yang Baik ( ) Program Peningkatan Pengawasan dan Akuntabilitas Aparatur Negara ( ) Program Pengelolaan Sumber Daya Manusia Aparatur ( ) Program Peningkatan Sarana dan Prasarana Aparatur Negara ( ) JUMLAH ( )

- Usulan untuk Remunerasi dan kenaikan belanja Pegawai Usulan Kenaikan Belanja Barang Operasional Kantor Usulan Kenaikan Kegiatan Pengawasan Usulan Pembangunan Kantor Perwakilan Baru Usulan Belanja Modal untuk pengadaan peralatan kantor Usulan beberapa kegiatan kediklatan Jumlah yang tidak disetujui Rincian Usulan anggaran yang tidak disetujui sebesar Rp

KodeNama ProgramAnggaran Tahun 2009 Pagu Indikatif Tahun 2010 Naik / (Turun) Program Penerapan Kepemerintahan yang Baik Program Peningkatan Pengawasan dan Akuntabilitas Aparatur Negara Program Pengelolaan Sumber Daya Manusia Aparatur Program Peningkatan Sarana dan Prasarana Aparatur Negara ( ) JUMLAH

Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 dan Alokasi nya dalam Tahun 2010 Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 dan Alokasi nya dalam Tahun 2010 Program Program Penerapan Kepemerintahan yang Baik Alokasi Anggaran Tahun 2010, Program per kegiatan :

Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 dan Alokasi nya dalam Tahun 2010 Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 dan Alokasi nya dalam Tahun 2010 Program Program Peningkatan Pengawasan dan Akuntabilitas Aparatur Negara

Alokasi Anggaran Tahun 2010, Program per kegiatan :

Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 dan Alokasi nya dalam Tahun 2010 Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 dan Alokasi nya dalam Tahun 2010 Program Program Pengelolaan Sumber Daya Manusia Aparatur

Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 Per Program Program Program Peningkatan Sarana dan Prasarana

Perbandingan Pagu Indikatif Tahun 2010 dan Anggaran Tahun 2009 Per Program Program Program Peningkatan Sarana dan Prasarana (setelah efisiensi) Dalam Tahun 2010 Kegiatan Pembangunan Gedung Baru tidak disetujui, sedangkan untuk Sarana dan Prasarana terdapat kenaikan sebesar Rp Keseluruhan merupakan Belanja Tidak Mengikat (Modal)

Alokasi Anggaran Tahun 2010, Program : Catatan : Pengadaan Kendaraan Roda-4 sebesar Rp ,00 oleh Kantor Pusat untuk menggantikan mobil kantor pusat yang dikirim ke Perwakilan BPKP : NAD, Sumsel, Kalsel, Sulteng dan Bali.

10 % •Jumlah PFA 45 % •Standar Biaya Khusus Tahun % •Penyerapan DIPA Tahun % •Output Laporan DASAR PENGALOKASIAN ANGGARAN PADA PERWAKILAN BPKP DASAR PENGALOKASIAN ANGGARAN PADA PERWAKILAN BPKP Kegiatan Pengawasan Kegiatan Non Pengawasan 1 •Alokasi anggarannya untuk konsinyir ke luar kota untuk jumlah pegawai non PFA masing-masing mendapat penugasan selama 4 hari selama 12 bulan serta untuk mengikuti forum-forum sebanyak 40 OK selama 5 hari

ALOKASI OUTPUT TAHUN 2010

Hasil Kesepakatan atas Pagu Indikatif BPKP Tahun 2010, berdasarkan pertemuan 3 pihak antara ; BPKP, Bappenas dan DJA tanggal 28 April 2009 Hasil Kesepakatan atas Pagu Indikatif BPKP Tahun 2010, berdasarkan pertemuan 3 pihak antara ; BPKP, Bappenas dan DJA tanggal 28 April 2009

Hasil Kesepakatan atas Pagu Indikatif BPKP Tahun 2010, berdasarkan pertemuan 3 pihak antara ; BPKP, Bappenas dan DJA tanggal 28 April 2009 Hasil Kesepakatan atas Pagu Indikatif BPKP Tahun 2010, berdasarkan pertemuan 3 pihak antara ; BPKP, Bappenas dan DJA tanggal 28 April 2009