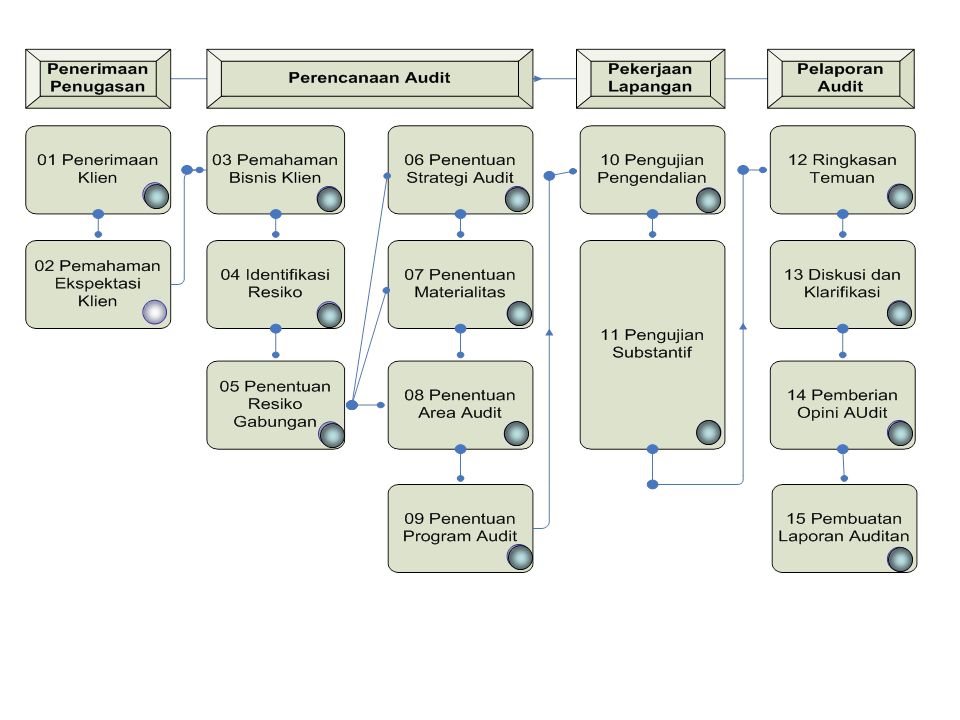

1. Penerimaan Perikatan Audit Mengevaluasi integritas manajemen Mengidentifikasi keadaan khusus dan resiko luar biasa Menentukan kompetensi untuk melaksanakan audit dan menilai independensi Menentukan kemampuan untuk menggunakan kemahiran profesional dengan kecermatan dan keseksamaan (professional due care) Membuat surat Perikatan Audit (Output)

1.1 Evaluasi Integritas Manajemen Melakukan komunikasi dengan auditor terdahulu Meminta keterangan kepada pihak ketiga Melakukan review terhadap pengalaman auditor di masa lalu dalam berhubungan dengan klien yang bersangkutan

1.2 Identifikasi Kondisi Khusus dan Resiko Luar Biasa Mengidentifikasi pemakai laporan audit Mendapatkan informasi tentang stabilitas keuangan dan legal calon klien di masa depan Mengevaluasi kemungkinan dapat atau tidaknya laporan keuangan calon klien di audit

3.1 Menentukan Kompetensi Auditor Mengidentifikasi Tim Audit MEmpertimbangkan Kebutuhan Konsultasi dan Penggunaan Spesialis Evaluasi terhadap independensi auditor

4.1 Penentuan kemampuan menggunakan kemahiran profesional Penentuan waktu perikatan Pertimbangan jadwal pekerjaan lapangan Pemanfaatan personal klien

5.1 Pembuatan Surat Perikatan Audit Isi Pokok surat (lihat Hal 131 dan 132)

2. PERENCANAAN AUDIT Memahami bisnis dan industri klien Melaksanakan prosedur analitik Mempertimbangkan tingkat materialitas awal Mempertimbangkan resiko bawaan Mempertimbangkan berbagai faktor yang mempengaruhi saldo awal Memahami pengendalian intern klien Mengembangkan strategi audit dan program audit

2.1 Pemahaman thd Bisnis Klien Pengalaman sebelumnya tentang entitas dan industrinya Diskusi dengan orang dalam klien (direktur, dll) Diskusi dengan auditor lain dan dengan penasihat hukum Diskusi dengan orang yang berpengetahuan di luar entitas (ahli ekonomi, customer, pemasok, pesaing) Publikasi yang berkaitan dengan industri (statistik, teks, jurnal dll)

2.1 Pemahaman thd Bisnis Klien 7. Perundang-undangan dan peraturan yang seara signifikan berdampak terhadap klien 8. Kunjungan ke tempat atau fasilitas pabrik klien 9. Dokumen yang dihasilkan oleh klien (notulen, buku promosi, laporan keuangan, anggaran, buku panduan/manual, dll)

2.2 Melaksanakan Prosedur Analitik Mengidentifikasi perhitungan/perbandingan yang harus dibuat Mengembangkan ekspektasi/harapan Melaksanakan perhitungan/perbandingan Menganlisi data dan mengidentifikasi perbedaan signifikan Menyelidiki perbedaan signifikan yang tidak terduga Menentukan dampak hasil prosedur analitik terhadap perencanaan audit

2.3 Mempertimbangkan Tingkat Materialitas Awal Lihat Bab 6

2.4 Mempertimbangkan Resiko Bawaan Lihat Bab 8

2.5 Mempertimbangkan berbagai faktor yang mempengaruhi saldo awal Saldo awal tidak mengandung salah saji yang material Saldo penutup tahun sebelumnya telah di transfer dengan benar atau telah dinyatakan kembali Kebikana akuntansi telah diterapkan secara konsisten

2.6 Mengembangkan strategi audit Lihat Bab 6

2.7 Memahami pengendalian intern klien Lihat Bab 7