Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

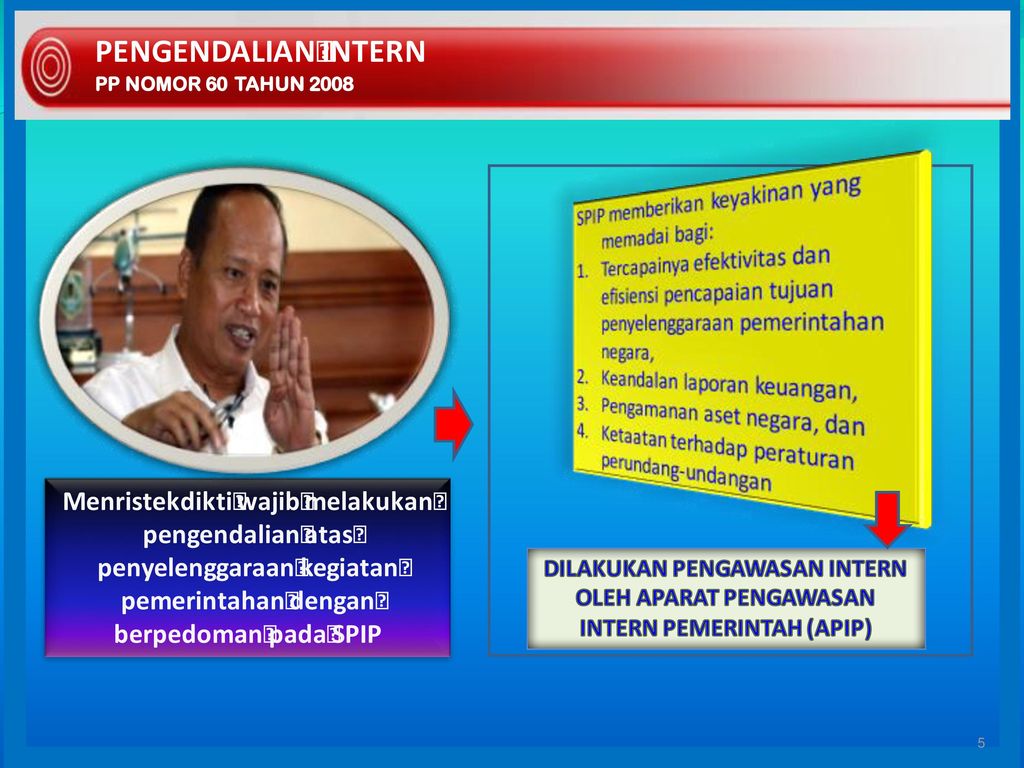

1

AKUNTABILITAS PENGELOLAAN KEUANGAN DAN ASET

Oleh : Prof. Dr. Jamal Wiwoho, S.H., M.Hum Inspektur Jenderal Kemenristekdikti Disampaikan dalam sosialisasi “Akuntabilitas Pengelolaan Keuangan dan Aset” di Universitas Diponegoro (UNDIP) Semarang, 07 Oktober 2016

Semarang, 07 Oktober")

2

CURICULUM VITAE Nama : Prof. Dr. Jamal Wiwoho, S.H., M.Hum

Tempat/Tgl. Lahir : Magelang, 8 November 1962 Tempat Tinggal : Jl. Manunggal 1/43, Solo, Jawa Tengah Pendidikan : S1 FH UNS, S2 Hukum Ekm & Tek Undip, S3 PDIH Undip Status : Berkeluarga, 1 Istri , 3 Anak Hp. : atau Website : Pekerjaan : : 1. Inspektur Jenderal Kemenristek Dikti Pengalaman : 1. Plh. Rektor Universitas Negeri Manado 2. Wakil Rektor II UNS Surakarta 3. Ketua forum PR II / WR II Se – Indonesia 4. Sekretaris Prodi S3 Ilmu Hukum FH UNS 5. Dosen S1/S2/S3 FH UNS Solo Lain-lain : Reviewer Nasional DP2M Dikti, Tim PAK Dikti, Instruktur Brevet, Konsultan DPRD Ngawi- Jatim, DPRD Karanganyar-Jateng, DPRD Surakarta, DPRD Balikpapan, Konsultan IAPI, Konsultan Pemda Ngawi, Pemda Magetan Jatim, Pemkot Gorontalo, Saksi Ahli di beberapa Pengadilan, dll. Dosen S2/S3 tidak tetap di Univ Diponegoro, Univ Trisakti Jkt, Univ Taruma Negara Jkt, Univ Djuanda Bogor, Univ Swadaya Gunung Jati Cirebon, Univ Slamet Riyadi dan UNSA Solo, Univ Brawijaya Malang (disertasi) dll.

dll.")

3

Akuntabilitas Pengelolaan Keuangan

Terwujudnya Good Governance dalam Penyelenggaraan Negara Pengelolaan Keuangan Negara diselenggarakan secara : Profesional Terbuka Bertanggung jawab Sesuai Pasal 23C UUD 1945 Asas-asas Baru (best practises) : Akuntabilitas berorientasi hasil Profesionalitas Proporsionalitas Keterbukaan dalam PKN Pemeriksaan keuangan oleh BP yg bebas & mandiri Asas-Asas Umum Pengelolaan Keuangan Negara Asas-asas yang telah lama dikenal : Tahunan Universalitas Kesatuan Spesialitas

: Akuntabilitas berorientasi hasil. Profesionalitas. Proporsionalitas. Keterbukaan dalam PKN. Pemeriksaan keuangan oleh BP yg bebas & mandiri. Asas-Asas Umum Pengelolaan Keuangan Negara. Asas-asas yang telah lama dikenal : Tahunan. Universalitas. Kesatuan. Spesialitas.")

4

Akuntabilitas berorientasi pada hasil Profesionalitas Proporsionalitas

Asas - Asas Baru Sebagai Pencerminan Best Practices Dalam Pengelolaan Keuangan Negara : Akuntabilitas berorientasi pada hasil Profesionalitas Proporsionalitas Keterbukaan dalam pengelolaan keuangan negara Pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri Penjelasan UU 17/ 2003 Catatan : Asas - Asas Yang Telah Lama Dikenal, Yaitu: Asas tahunan Asas universalitas Asas kesatuan Asas spesialitas

5

Menjadi acuan dalam reformasi manajemen keuangan negara

Tujuan Penetapan Asas - Asas Pengelolaan Keuangan Negara Mendukung terwujudnya penyelenggaraan good governance dalam penyelenggaraan negara. Menjadi acuan dalam reformasi manajemen keuangan negara Menjamin terselenggaranya prinsip-prinsip pemerintahan daerah sesuai bab IV UUD 1945. Memperkokoh landasan pelaksanaan desentralisasi dan otonomi daerah

6

Maksud dan Tujuan Penganggaran Berbasis Kinerja :

Mengutamakan upaya pencapaian hasil kerja (ouput) dan dampak (outcome) atas alokasi belanja (input) yang ditetapkan; Disusun berdasarkan sasaran tertentu yang hendak dicapai dalam satu tahun anggaran; Program dan kegiatan disusun berdasarkan renstra/tupoksi Kementerian Negara/Lembaga.

dan dampak (outcome) atas alokasi belanja (input) yang ditetapkan; Disusun berdasarkan sasaran tertentu yang hendak dicapai dalam satu tahun anggaran; Program dan kegiatan disusun berdasarkan renstra/tupoksi Kementerian Negara/Lembaga.")

7

Asas Akuntabilitas Asas Akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

8

Asas Pemeriksaan Keuangan oleh Badan Pemeriksa yang Bebas dan Mandiri

1. BPK memiliki kebebasan dan kemandirian dalam ketiga tahap pemeriksaan, yakni 1. perencanaan, 2. pelaksanaan, dan 3. pelaporan hasil pemeriksaan. Kebebasan dalam tahap perencanaan mencakup kebebasan dalam menentukan obyek yang akan diperiksa, kecuali pemeriksaan yang obyeknya telah diatur tersendiri dalam UU, atau pemeriksa berdasarkan permintaan khusus dari lembaga perwakilan. Lanjutkan...

9

3. Kebebasan dalam penyelenggaraan kegiatan pemeriksaan antara lain meliputi kebebasan dalam penentuan waktu pelaksanaan dan metode pemeriksaan, termasuk metode pemeriksaan yang bersifat investigatif. 4. Selain itu, kemandirian BPK dalam pemeriksaan keuangan negara mencakup ketersediaan SDM, anggaran, dan sarana pendukung lainnya yang memadai. 5. BPK diberi kewenangan untuk mendapatkan data, dokumen, dan keterangan dari pihak yang diperiksa, kesempatan untuk memeriksa secara fisik setiap aset yang berada dalam pengurusan pejabat instansi yang diperiksa, termasuk melakukan penyegelan untuk mengamankan uang, barang, dan/atau dokumen pengelolaan keuangan negara pada saat pemeriksaan berlangsung.

10

PARADIGMA BARU PENGAWASAN PERGESERAN FUNGSI PENGAWASAN INTERNAL

Lingkup Paradigma Lama Paradigma Baru Fungsi Watchdog Mengungkap temuan Menggangu obyek Reaktif Konsultan & Katalisator Memecahkan Masalah Membantu Klien Proaktif Sifat/Rekomendasi Post Audit Korektif Post & Prea Audit Korektif, Preventif, Prediktif Pendekatan Subyek - Obyek Win-Lose Subyek-Subyek (Patnership) Win-win Organisasi Memenuhi Ketentuan Alat/Tools Manajemen Pusat Unggulan Indikator Kinerja Jumlah Temuan Jumlah Bantuan/Manfaat Pencapaian Good Govermance

Win-win. Organisasi. Memenuhi Ketentuan. Alat/Tools Manajemen Pusat Unggulan. Indikator Kinerja. Jumlah Temuan. Jumlah Bantuan/Manfaat Pencapaian Good Govermance.")

12

LINGKUP PENGAWASAN ITJEN KEMRISTEKDIKTI

Dari data lingkup audit tersebut, disusun Program Kerja Pengawasan Tahunan (PKPT) dengan menggunakan pendekatan Audit Berbasis Risiko Hibah dan PHLN termasuk dalam data Program Nasional yang menjadi salah satu lingkup pengawasan Itjen Kemristekdikti

dengan menggunakan pendekatan Audit Berbasis Risiko. Hibah dan PHLN termasuk dalam data Program Nasional yang menjadi salah satu lingkup pengawasan Itjen Kemristekdikti.")

13

Rp 92,478 T Aset Penerimaan dan Penggabungan P3D Ristek dengan Dikti

KEMRISTEKDIKTI PERPRES NOMOR 13 TAHUN 2015 Mengendalikan UUD 45 : sebagian fungsi pendidikan dengan - /+ 20% dari APBN dan mencerdaskan kehidupan bangsa. 150 satker KEMRISTEKDIKTI: Menyelenggarakan urusan pemerintahan di bidang riset, teknologi, dan pendidikan tinggi untuk membantu Presiden dalam menyelenggarakan pemerintahan negara PERPRES NO. 13 TAHUN 2015 orang pegawai Rp 39,587 T APBNP Rp 92,478 T Aset Penerimaan dan Penggabungan P3D Ristek dengan Dikti

14

Pengelolaan Aset dan Utang Tidak dapat diidentifikasi

Kas & Setara kas Aset Keuangan & Utang Piutang & Utang Persediaan Investasi ASET PEMERINTAH Berwujud Aset Tetap Dapat Diidentifikasi Tidak Berwujud Aset Non keuangan SDA Tidak dapat diidentifikasi SDM dll

15

BARANG MILIK NEGARA Semua barang yang dibeli atau diperoleh atas beban anggaran pendapatan dan belanja negara atau perolehan lainnya yang sah. Yang dimaksud perolehan yang sah adalah barang yang diperoleh dari hibah /sumbangan, pelaksanaan dari perjanjian / kontrak, berdasarkan ketentuan undang – undang dan atau hasil dari putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

16

PENGAMANAN DAN PEMELIHARAAN PEMBINAAN, PENGAWASAN DAN PENGENDALIAN

PENGELOLAAN BARANG MILIK NEGARA PERENCANAAN KEBUTUHAN DAN PENGANGGARAN PENGAMANAN DAN PEMELIHARAAN PENGHAPUSAN PENGADAAN PENILAIAN PENATAUSAHAAN PEMINDAH- TANGANAN PEMBINAAN, PENGAWASAN DAN PENGENDALIAN PENGGUNAAN PEMANFAATAN PEMUSNAHAN 16

17

Permasalahan Yang Mungkin Terjadi

Pengelolaan Aset belum mengikuti PP No. 27 Tahun 2014 Adanya aset yang belum tercatat/dibukukan Tidak diketahui keberadaan aset Kategori kondisi aset tidak sesuai dengan laporan Aset yang tercatat tidak ada dasar pencatatannya Pendistribusian/mutasi barang tidak dilengkapi dengan administrasi yang cukup Inventarisasi/sensus terhadap BMN tidak pernah dilakukan Pengamanan aset yang kurang memadai

18

Permasalahan Yang Mungkin Terjadi

1 TANAH/Bangunan tidak didukung dengan Bukti Pemilikan (bersertifikat/IMB a/n Satker) 2 Masih terdapat BMN yang tidak ada nilainya 3 BAST selama tahun 2015 tidak mencantumkan nilai 4 BMN yang Rusak Berat/tdk mendukung tupoksi belum di proses penghapusannya

2. Masih terdapat BMN yang tidak ada nilainya. 3. BAST selama tahun 2015 tidak mencantumkan nilai. 4. BMN yang Rusak Berat/tdk mendukung tupoksi belum di proses penghapusannya.")

19

Berubah-ubahnya aturan PBJ Sulit dipahami Terbatasnya SDM Pengadaan

PROBLEM MELALUI PENGADAAN BARANG DAN JASA Berubah-ubahnya aturan PBJ Sulit dipahami Terbatasnya SDM Pengadaan Manajemen Universitas Proses tender yang tidak transparan Belum semua kampus ada ULP – LPSE Suap Memenangkan tender Gratifikasi untuk memenangkan tender Supplier mematok harga tinggi

20

Terbatasnya waktu pengadaan Adanya almamater centris

PROBLEM MELALUI PENGADAAN BARANG DAN JASA Adanya kelompok-kelompok tertentu yang mempengaruhi dalam pembuatan dan persyaratan tender Terbatasnya waktu pengadaan Adanya almamater centris Birokrasi yang berbelit-belit Peraturan lelang dibuat mengambang / tidak jelas Adanya konspirasi dengan pihak ke III (Pemda, DPRD dan peserta Lelang lainnya) Penandatangan Pakta Integritas yang belum sesuai dengan harapan

Penandatangan Pakta Integritas yang belum sesuai dengan harapan.")

21

PERAN ITJEN KEMRISTEKDIKTI Jangan Sampai Seperti ini !!!

Mantan Menteri Energi dan Sumber Daya Mineral Mantan Menteri Pemuda dan Olahraga Mantan Menteri Agama

Presentasi serupa

Bagian Akuntansi 1.>")