Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

DISOLUSI DAN LIKUIDASI PERSEKUTUAN

2

pENGERTIAN Disolusi persekutuan adalah berubahnya para hubungan sekutu yang menyebabkan berhentinya persekutuan sebagai entitas hukum. Likuidasi persekutuan adalah berhentinya persekutuan sebagai bisnis mencakup penghentian aktivitas bisnis persekutuan

3

Proses likuidasi Mengkonversi aktiva nonkas menjadi kas Mengakui keuntungan dan kerugian serta biaya likuidasi yang timbul selama likuidasi Menyelesaikan seluruh kewajiban Mendistribusikan kas kepada sekutu berdasarkan saldo akhir modal mereka

4

Urutan distribusi pembayaran

Jumlah yang dipinjam dari kreditur selain sekutu Jumlah yang dipinjam dari sekutu selain modal dan laba Jumlah yang harus diberikan kepada sekutu sesuai kepemilikannya Jumlah yang terutang kepada sekutu sehubungan dengan adanya laba

5

Menurut cara pembagian kasnya, likuidasi dapat dibedakan menjadi 2 jenis, yaitu:

Likuidasi Sekaligus/ Sederhana , yaitu likuidasi yang pembagian kasnya dilakukan serentak karena realisasi non-aktivanya sekaligus. Likuidasi Bertahap/ Berangsur, yaitu likuidasi yang dilakukan sesuai tersedianya kas walaupun realisasinya belum tuntas.

6

Likuidasi persekutuan sederhana

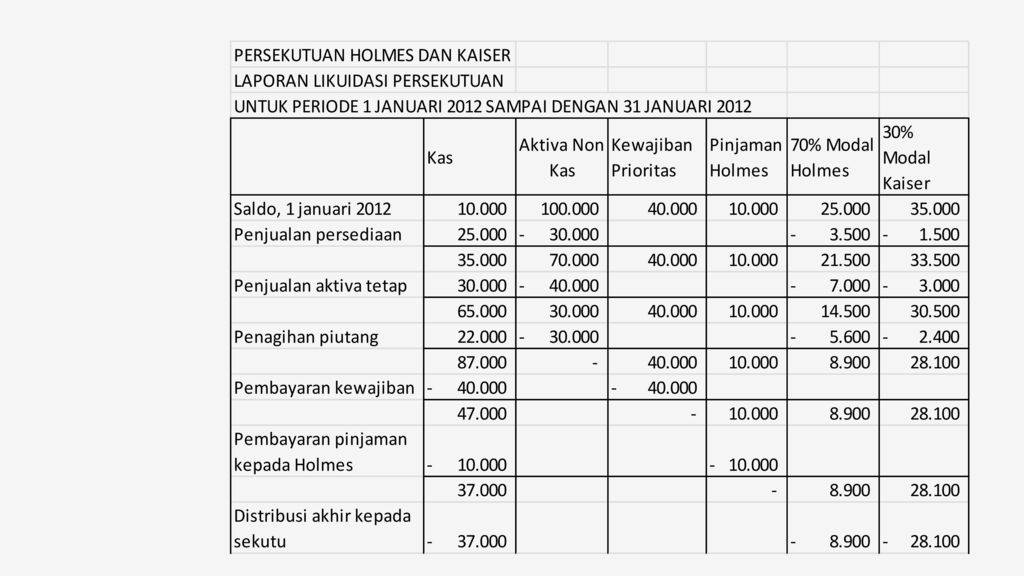

HOLMES dan KAISER NERACA PER 31 DESEMBER 2011 Holmes dan Kaiser membagi laba rugi masing-masing 70% dan 30% dan setuju untuk melikuidasi persekutuan mereka sesegera mungkiin setelah 1 januari Persediaan dijual , aktiva tetap dijual , dan berhasil ditagih dari penyelesaian akhir piutang dagang. AKTIVA KEWAJIBAN DAN EKUITAS Kas Hutang dagang Piutang dagang Hutang dari Holmes Persediaan Modal Holmes Aktiva tetap Modal Kaiser Jumlah Jumlah

8

Ayat jurnal untuk mencatat Likuidasi

Kas Modal Holmes Modal Kaiser Persediaan (mencatat penjualan berbagai item pembelian dan alokasi kerugian 5000 ke akun modal sekutu sesuai dgn rasio pembagian rugi laba) Kas Modal Holmes Modal Kaiser Aktiva tetap (mencatat penjualan aktiva tetap dan alokasi kerugian ke akun modal sekutu sesuai dgn rasio rugi laba) Kas Modal Holmes Modal Kaiser Piutang dagang (mencatat hasil penagihan piutang dan menghapuskan piutang sisanya sbg kerugian yang dibebankan ke akun modal sekutu) Hutang dagang Kas (mencatat pembayaran hutang kpd bukan sekutu) Pinjaman dari Holmes Kas (membayar pinjaman dari Holmes) Modal holmes Modal Kaiser Kas (mendistribusikan kas kepada sekutu )

Kas Modal Holmes Modal Kaiser Aktiva tetap (mencatat penjualan aktiva tetap dan alokasi kerugian ke akun modal sekutu sesuai dgn rasio rugi laba) Kas Modal Holmes Modal Kaiser Piutang dagang (mencatat hasil penagihan piutang dan menghapuskan piutang sisanya sbg kerugian yang dibebankan ke akun modal sekutu) Hutang dagang Kas (mencatat pembayaran hutang kpd bukan sekutu) Pinjaman dari Holmes Kas (membayar pinjaman dari Holmes) Modal holmes Modal Kaiser Kas (mendistribusikan kas kepada sekutu )")

9

Pembayaran aman kepada sekutu

Pembayaran aman adalah distribusi yang dilakukan kepada sekutu dengan keyakinan bahwa jumlah yang didistribusikan tersebut tidak berlebihan, dengan kata lain, sumber daya yang didistribusikan tersebut tidak perlu dikembalikan ke persekutuan. Skedul pembayaran aman tidak diperlukan jika perkiraan modal pada awal proses likuidasi relatif sama dengan rasio pembagian rugi laba sekutu, dan tidak ada saldo pemberian pinjaman atau pembayaran dimuka kepada sekutu.

10

Penerapan skedul pembayaran aman

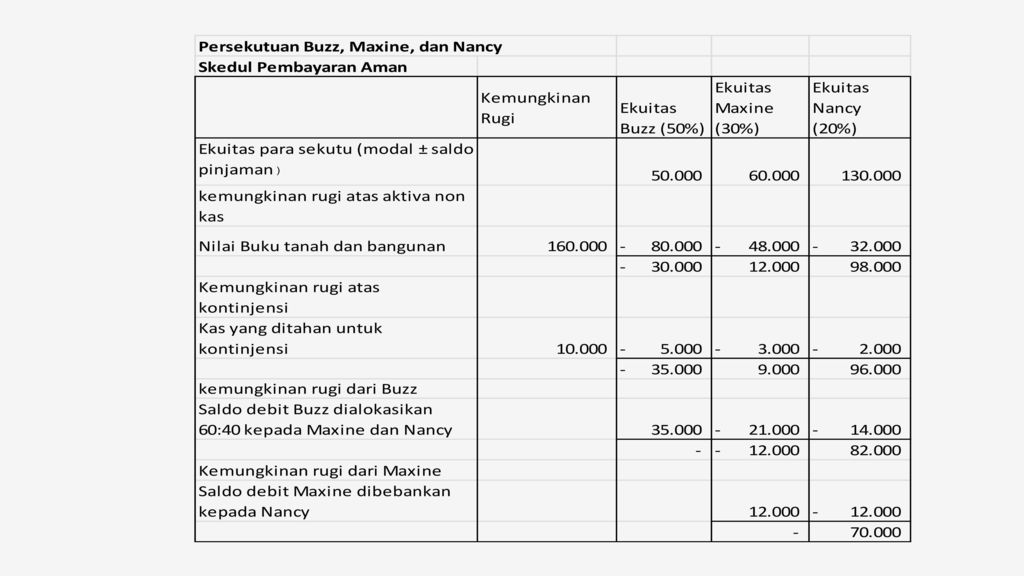

Contoh soal! Persekutuan Buzz, Maxine dan Nancy sedang dalam proses likuidasi dan saldo akun mereka adalah sbb: Seluruh kewajiban selain kepada sekutu telah dibayar, dan para sekutu memperkirakan penjualan tanah dan bangunan akan memakan waktu beberapa bulan. Oleh Karena itu, mereka sepakat bahwa seluruh kas yang ada ditangan, diluar untuk menutup beban kontinjensi, harus didistribusikan secepatnya. Debit Kredit Kas Pinjaman dari Nancy Pinjaman kepada Maxine Modal Buzz (50%) Tanah Modal Maxine (30%) Bangunan Modal Nancy (20%) Jumlah Jumlah

Tanah Modal Maxine (30%) Bangunan Modal Nancy (20%) Jumlah Jumlah")

12

Likuidasi pembayaran bertahap

Persekutuan Duro, Kemp, dan Roth akan dilikuidasi sesegera mungkin setelah 31 Desember 2011, dan seluruh kas yang ada ditangan kecuali saldo kontinjensi akan didistribusikan pada tiap akhir bulan sampai likuidasi selesai dilakukan. Laba-rugi dibagi berdasarkan 50% , 30% , and 20% untuk Duro, Kemp, dan Roth. Duro Kemp dan Roth Neraca Persekutuan Per 31 Desember 2011 Aktiva Kewajiban dan Ekuitas Kas Hutang dagang Piutang dagang Wesel bayar Pemberian pinjaman kepada Roth Pinjaman dari Kemp Persediaan Tanah Modal Duro (50%) Peralatan Modal kemp (30%) Goodwill Modal Roth (20%) Jumlah Jumlah

Peralatan Modal kemp (30%) Goodwill Modal Roth (20%) Jumlah Jumlah")

13

Ringkasan peristiwa likuidasi sbb : 1

Ringkasan peristiwa likuidasi sbb : 1. Januari 2012 – Piutang pinjaman kepada Roth dioffsetkan terhadap saldo modalnya, goodwill dihapuskan, piutang berhasil ditagih, persediaan senilai dijual seharga dan kas didistribusikan 2. Februari 2012 – peralatan dengan nilai buku dijual seharga , sisa persediaan dijual seharga , beban likuidasi dibayar , kewajiban sebesar ditemukan dan kas didistribusikan 3. Maret 2012 – tanah dijual seharga , beban likuidasi dibayar, dan kas didistribusikan 4. April 2012 – peralatan tambahan dijual seharga , sisa peralatan dan piutang dagang dihapuskan, dan seluruh kas yang ada ditangan didistribusikan pada akhir likuidasi

Presentasi serupa