Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

AKUNTANSI BIAYA IEG3A3 Program Studi Teknik Industri

Fakultas Rekayasa Industri Telkom University

2

Penyesuaian akun

3

Tujuan PEMBELAJARAN Mampu melakukan penyesuaian yang diperlukan

4

Jurnal penyesuaian (1) Jurnal penyesuaian dibutuhkan untuk memastikan diterapkannya Prinsip Pengakuan Pendapatan dan Prinsip Penandingan.

Jurnal penyesuaian dibutuhkan untuk memastikan diterapkannya Prinsip Pengakuan Pendapatan dan Prinsip Penandingan.")

5

Prinsip Pengakuan Pendapatan (Revenue Recognition Principle)

Pendapatan diakui pada periode akuntansi saat pendapatan tersebut dihasilkan. Contoh: Perusahaan binatu yang menyelesaikan cucian pada bulan Juni. Namun, baru diambil oleh pelanggan bulan Juli. Maka, pembukuan yang dilakukan pada bulan Juni adalah Piutang (Dr.) dan Pendapatan(Cr.). Pendapatan diakui pada Juni ketika pekerjaan itu selesai dikerjakan, bukan pada saat bulan Juli ketika uang diterima.

dan Pendapatan(Cr.). Pendapatan diakui pada Juni ketika pekerjaan itu selesai dikerjakan, bukan pada saat bulan Juli ketika uang diterima.")

6

Prinsip Penandingan / Pengaitan (Matching Principle)

Beban dibandingkan (dikaitkan) dengan pendapatan pada periode yang sama saat upaya dilakukan untuk menghasilkan pendapatan. Contoh: Beban gaji untuk melakukan jasa cuci pada bulan Juni harus dicatat di laporan laba rugi pada saat yang sama dengan pencatatan pendapatan jasa cuci. Kapan suatu beban memberikan kontribusi terhadap pendapatan. Periodenya bisa sama atau tidak sama dengan saat beban tersebut dibayarkan.

dengan pendapatan pada periode yang sama saat upaya dilakukan untuk menghasilkan pendapatan. Contoh: Beban gaji untuk melakukan jasa cuci pada bulan Juni harus dicatat di laporan laba rugi pada saat yang sama dengan pencatatan pendapatan jasa cuci. Kapan suatu beban memberikan kontribusi terhadap pendapatan. Periodenya bisa sama atau tidak sama dengan saat beban tersebut dibayarkan.")

7

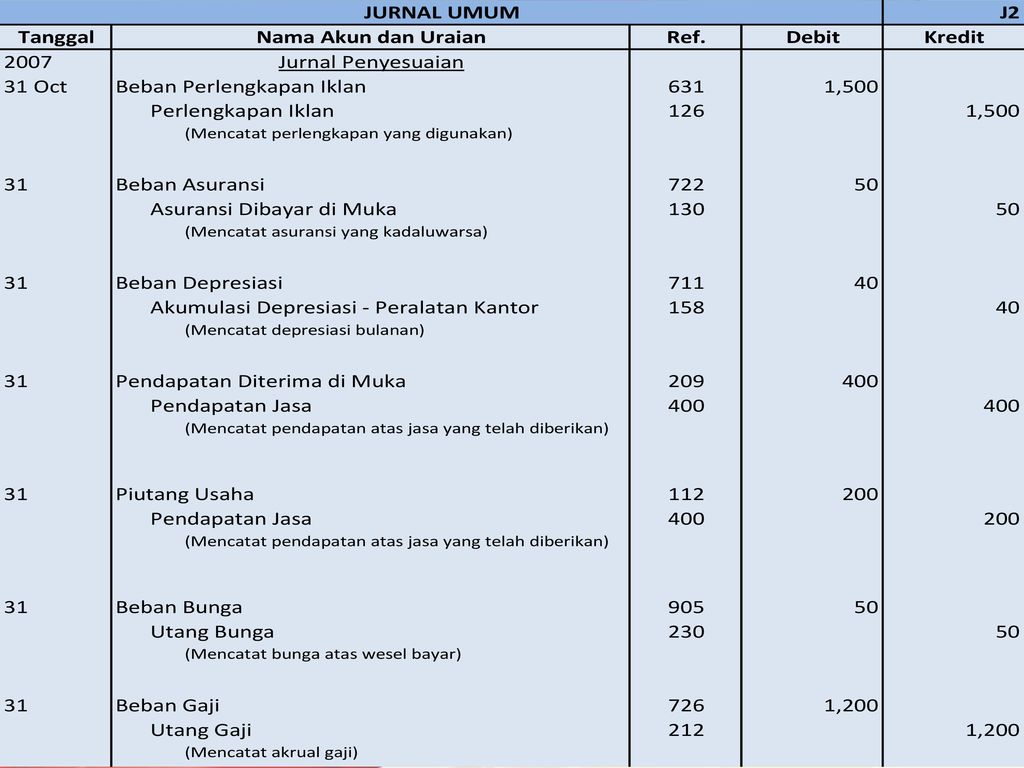

Jurnal penyesuaian (2) Jurnal penyesuaian memungkinkan pelaporan aset, kewajiban, dan ekuitas pemilik yang tepat di neraca serta jumlah laba (rugi) bersih yang tepat di laporan laba rugi untuk periode berjalan. Meskipun demikian, neraca saldo (laporan pertama kali mengumpulkan data-data transaksi) mungkin belum memuat data terkini (up-to-date) dan terlengkap.

bersih yang tepat di laporan laba rugi untuk periode berjalan. Meskipun demikian, neraca saldo (laporan pertama kali mengumpulkan data-data transaksi) mungkin belum memuat data terkini (up-to-date) dan terlengkap.")

8

Jurnal penyesuaian (3) Alasan:

Sebagian peristiwa tidak dijurnalkan setiap hari, karena tidak praktis Sebagian biaya tidak dijurnalkan sepanjang periode akuntansi, karena menjadi kadaluarsa sejalan dengan berlalunya waktu dan bukannya akibat transaksi harian berulang. Beberapa pos mungkin belum tercatat

9

Jenis jurnal penyesuaian (1)

Pembayaran di muka (prepayments) Beban Dibayar di Muka Beban yang dibayar di muka secara tunai dan dicatat sebagai aset sebelum digunakan atau dikonsumsi. Pendapatan Diterima di Muka Uang tunai yang diterima dan dicatat sebagai kewajiban sebelum pendapatannya dihasilkan.

Beban Dibayar di Muka. Beban yang dibayar di muka secara tunai dan dicatat sebagai aset sebelum digunakan atau dikonsumsi. Pendapatan Diterima di Muka. Uang tunai yang diterima dan dicatat sebagai kewajiban sebelum pendapatannya dihasilkan.")

10

Jenis jurnal penyesuaian (2)

Akrual Akrual Pendapatan Pendapatan yang telah dihasilkan, namun belum diterima uangnya atau belum dicatat (piutang). Akrual Beban Beban yang telah terjadi, namun belum dibayarkan uangnya atau belum dicatat (utang).

. Akrual Beban. Beban yang telah terjadi, namun belum dibayarkan uangnya atau belum dicatat (utang).")

11

Beban dibayar dimuka Perlengkapan Asuransi Depresiasi

12

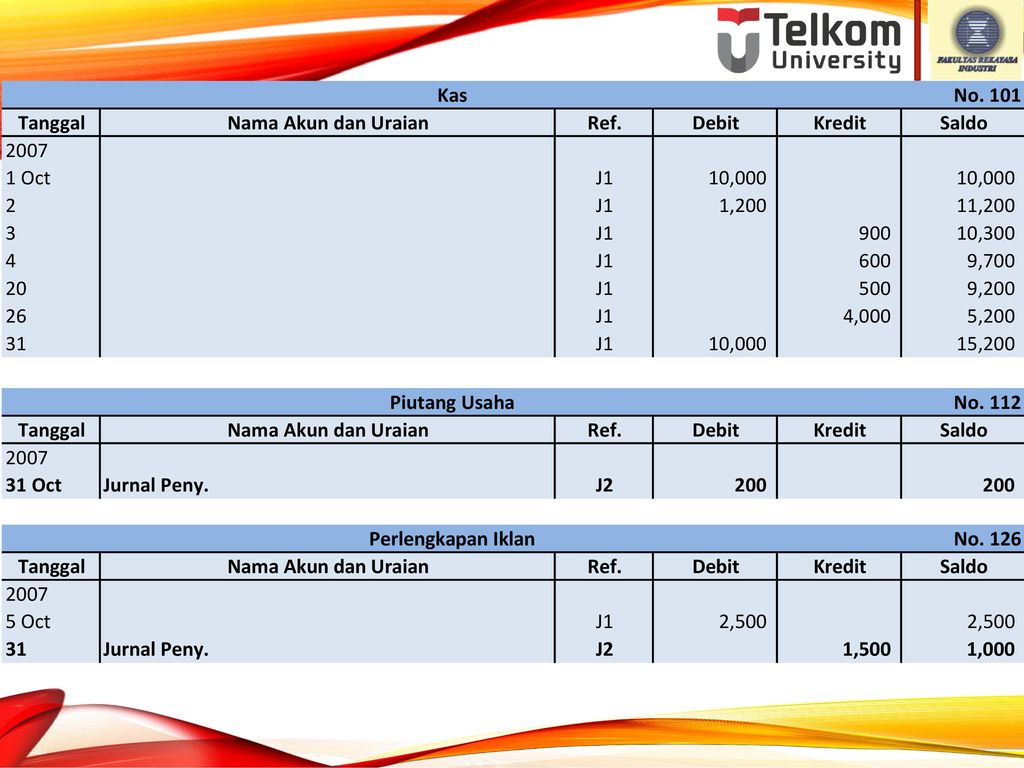

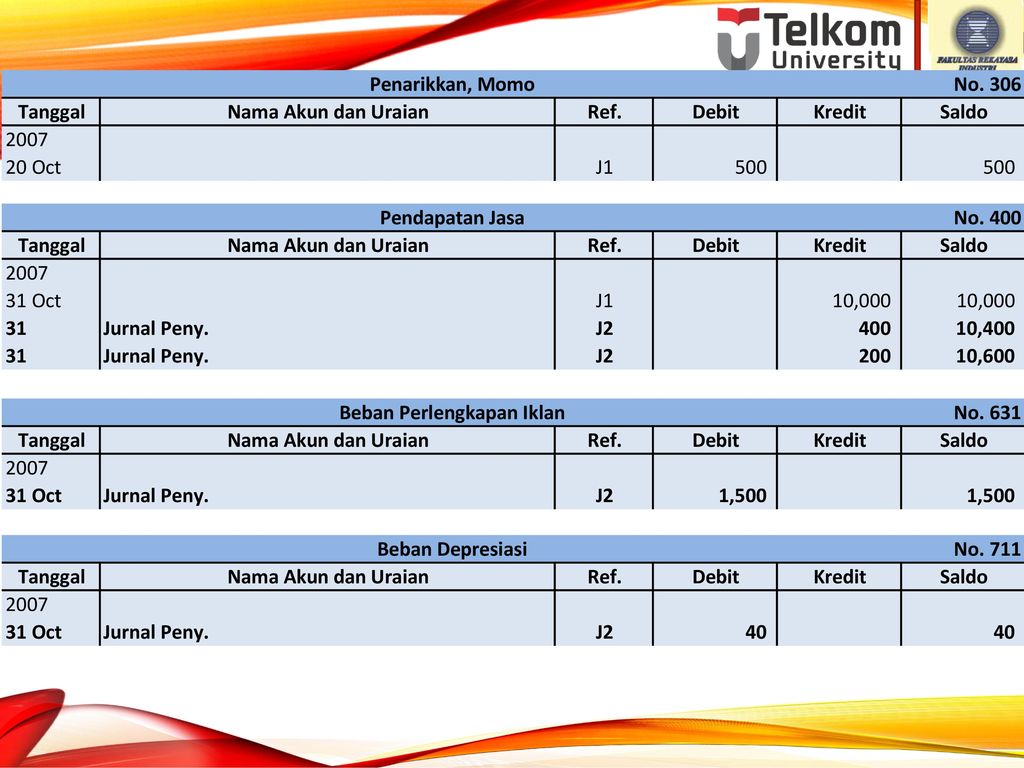

Perlengkapan (1) Mocolita Advertising Agency membeli perlengkapan iklan seharga $2,500 pada tanggal 5 Oktober. Perhitungan fisik pada hari tutup buku perusahaan tanggal 31 Oktober menunjukkan bahwa perlengkapan yang tersisa nilainya adalah $1,000.

13

pErlengkapan (2) Jurnal Penyesuaian Saldo pada Kedua Akun

Jurnal Penyesuaian Saldo pada Kedua Akun")

14

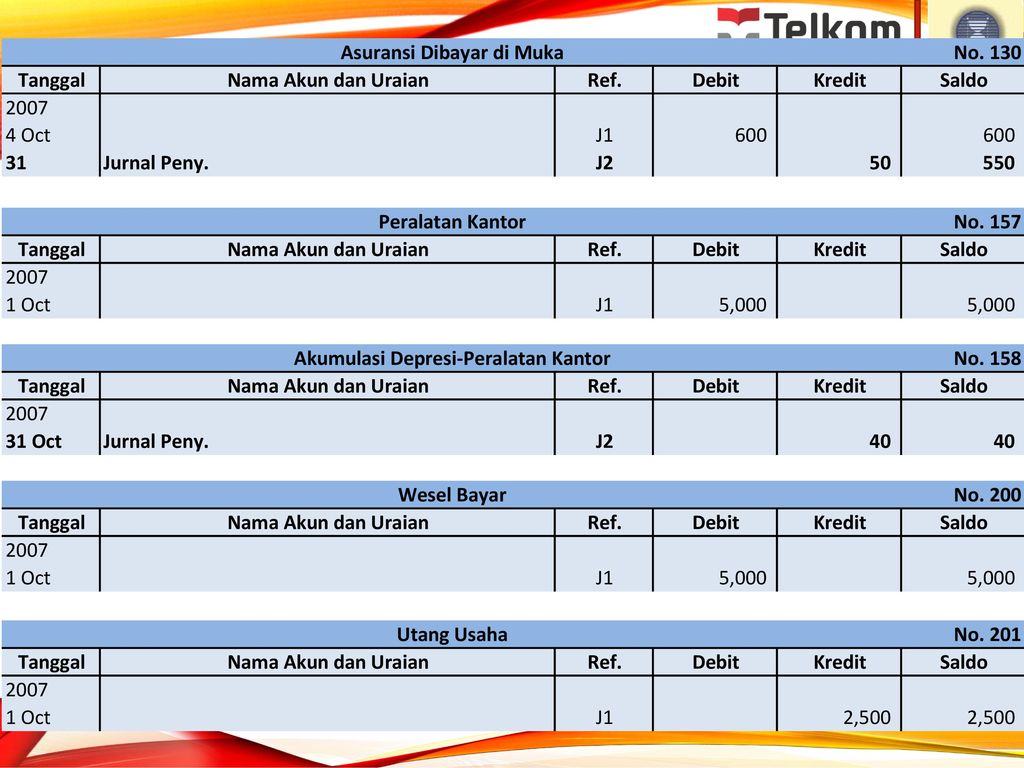

Asuransi (1) Pada tanggal 4 Oktober, Mocolita Advertising Agency membayar $600 atas polis asuransi kebakaran berjangka waktu 1 tahun. Polis tersebut efektif mulai tanggal 1 Oktober.

15

Asuransi (2) Jurnal Penyesuaian Saldo pada Kedua Akun

Jurnal Penyesuaian Saldo pada Kedua Akun")

16

Depresiasi (1) Istilah yang digunakan untuk mengalokasikan harga perolehan aset tetap menjadi beban selama masa manfaatnya dengan cara yang rasional dan sistematis. Untuk Mocolita Advertising Agency, depresiasi peralatan kantor diperkirakan adalah $480 per tahun, atau $40 per bulan.

17

depresiasi (2) Jurnal Penyesuaian Saldo pada Kedua Akun

Jurnal Penyesuaian Saldo pada Kedua Akun")

18

Pendapatan diterima di muka (1)

Mocolita Advertising Agency menerima kas sebesar $1,200 pada tanggal 2 Oktober dari Dora untuk jasa iklan yang diharapkan selesai pada tanggal 31 Desember. Pendapatan sebesar $400 telah dihasilkan di bulan Oktober.

19

Pendapatan diterima di muka (2)

Jurnal Penyesuaian Saldo pada Kedua Akun

20

Akrual pendapatan (1) Pendapatan dihasilkan tetapi kasnya belum diterima atau dicatat pada tanggal laporan. Pendapatan sewa, pendapatan bunga, komisi, honor. Tujuan: Menunjukkan piutang yang ada pada tanggal neraca Mencatat pendapatan yang telah dihasilkan selama periode berjalan

21

Akrual pendapatan (2) Di bulan Oktober, Mocolita Advertising Agency menghasilkan pendapatan jasa iklan sebesar $200 yang belum dicatat.

Di bulan Oktober, Mocolita Advertising Agency menghasilkan pendapatan jasa iklan sebesar $200 yang belum dicatat.")

22

Akrual pendapatan(3) Jurnal Penyesuaian Saldo pada Kedua Akun

Jurnal Penyesuaian Saldo pada Kedua Akun")

23

Akrual beban Beban yang terjadi namun belum dibayarkan atau dicatat pada tanggal laporan. Bunga, sewa, pajak, dan gaji. Tujuan: Mencatat kewajiban yang ada pada tanggal neraca Mengakui beban yang terjadi pada periode berjalan

24

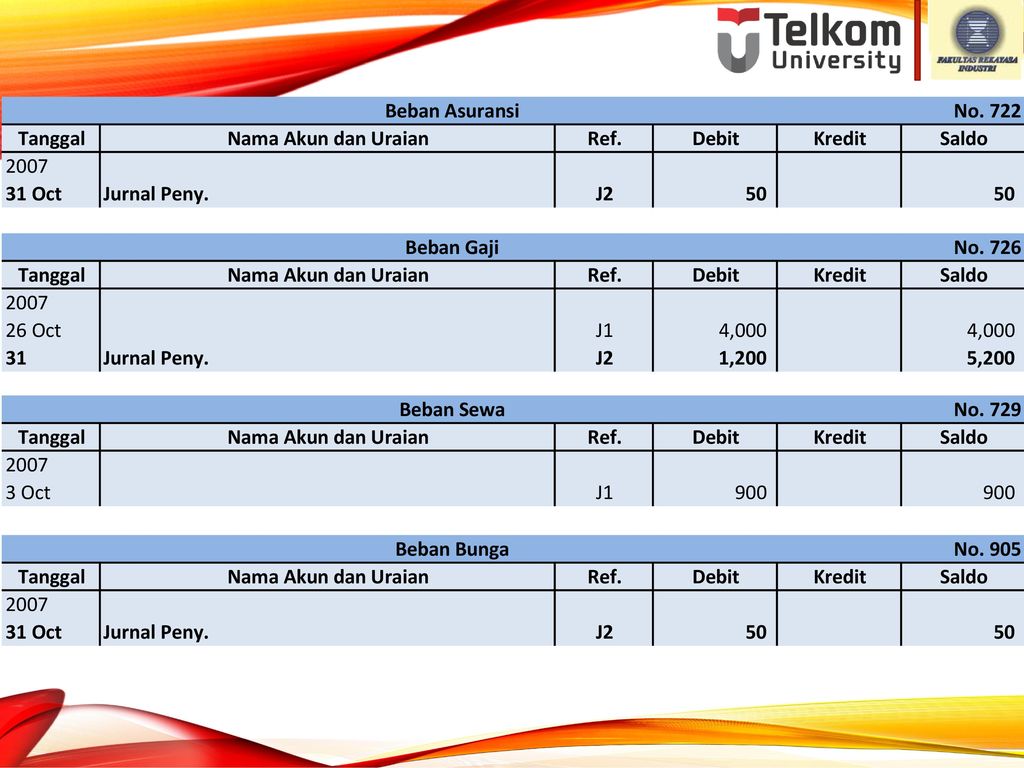

Akrual bunga (1) Mocolita Advertising Agency menerbitkan wesel bayar dengan nilai nominal $5,000, berjangka waktu 3 bulan, pada tanggal 1 Oktober. Wesel ini berbunga sebesar 12% per tahun.

25

Akrual bunga (2) Jurnal Penyesuaian Saldo pada Kedua Akun

Jurnal Penyesuaian Saldo pada Kedua Akun")

26

Akrual Gaji (1) Mocolita Advertising Agency membayarkan gaji pegawai pada tanggal 26 Oktober. Pembayaran berikutnya akan jatuh tempo pada 9 November. Untuk bulan Oktober, masih tersisa 3 hari kerja ( Oktober).

.")

27

Akrual gaji (2) Jurnal Penyesuaian Saldo pada Kedua Akun

Jurnal Penyesuaian Saldo pada Kedua Akun")

34

Soal jurnal penyesuaian 1 (1)

Dominika Diandini mendirikan perusahaan Konsultan Hukum Dodi pada tanggal 1 April. Pada tanggal 30 April, neraca saldonya menunjukkan data sebagai berikut: Asuransi Dibayar di Muka $ 3,600 Peralatan ,000 Wesel Bayar ,000 Pendapatan Diterima di Muka ,200 Pendapatan Jasa ,800

35

Soal jurnal penyesuaian 1 (2)

Analisis menunjukkan data tambahan berikut: Asuransi dibayar di muka adalah untuk polis asuransi berjangka waktu 2 tahun, efektif per tanggal 1 April. Depresiasi peralatan adalah $500 per bulan. Wesel bayar diterbitkan pada tanggal 1 April, berjangka waktu 6 bulan, dengan bunga 12% per tahun Sebanyak tujuh pelanggan membayar paket jasa untuk periode 6 bulan sebesar $600 per pelanggan pada awal April. Para pelanggan ini mulai dilayani pada bulan April. Jasa pemeliharaan yang diberikan kepada pelanggan yang lain tetapi belum dicatat totalnya adalah $1,500. Buatlah jurnal penyesuaian yang diperlukan untuk bulan April.

36

Soal jurnal penyesuaian 2 (1)

Buku besar Michael, Inc. pada tanggal 31 Maret 2005 menunjukkan saldo-saldo berikut sebelum dibuat jurnal penyesuaian. Debit Kredit Asuransi Dibayar di Muka $ 3,600 Perlengkapan Kantor 2,800 Peralatan Kantor 25,000 Akumulasi Depresiasi – Peralatan Kantor $ 5,000 Pendapatan Diterima Dimuka 9,200

37

Soal jurnal penyesuaian 2 (2)

Analisis terhadap akun-akun tersebut menghasilkan temuan berikut: Besar asuransi yang kadaluarsa adalah $100 per bulan Perlengkapan kantor yang masih tersisa adalah $800 Depresiasi peralatan kantor adalah $200 per bulan Setengah dari pendapatan diterima dimuka telah dihasilkan di bulan Maret. Buatlah jurnal penyesuaian yang diperlukan untuk bulan Maret.

38

Soal jurnal penyesuaian 3 (1)

Stella membuka praktik dokter gigi pada tanggal 1 Januari Selama bulan pertama operasinya, terjadi transaksi-transaksi berikut: Mengobati pasien yang memilik asuransi kesehatan gigi. Pada tanggal 31 Januari, sebesar $875 telah dihasilkan namun belum dicatat. Beban listrik, air, dan telepon yang telah terjadi namun belum dibayar hingga tanggal 31 Januari adalah $520

39

Soal jurnal penyesuaian 3 (2)

Membeli peralatan dokter gigi pada tanggal 1 Januari senilai $80,000; $20,000 dibayar tunai dan sisanya terhutang dengan mengeluarkan wesel bayar senilai $60,000. Peralatan didepresiasikan sebesar $400 per bulan. Bunga wesel bayar adalah $500 per bulan. Membeli polis asuransi malpraktik berjangka waktu 1 tahun pada tanggal 1 Januari seharga $18,000.

40

Soal jurnal penyesuaian 3 (3)

Membeli perlengkapan dokter gigi sebesar $1,600. pada tanggal 31 Januari, perlengkapan yang tersisa adalah $600. Buatlah jurnal penyesuaian pada tanggal 31 Januari.

Presentasi serupa

>")