Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PERSEDIAAN OLEH : MINADI WIJAYA

2

METODE PENILAIAN PERSEDIAAN

TERDAPAT 3 METODE : METODE HARGA POKOK METODE HARGA POKOK ATAU NILAI REALISASI BERSIH YANG LEBIH RENDAH METODE HARGA JUAL

3

METODE HARGA POKOK Nilai yang tercantum di neraca adalah harga pokok persediaan akhir Tidak dapat perbedaaan antara harga pokok persediaan dengan nilai persedian dalam neraca Harga yang digunakan dapat ditentukan dengan cara MPKP (FIFO), rata-rata tertimbang, atau MTKP (LIFO) PSAK No 14 tidak membenarkan penggunaan metode harga pokok untuk menentukan nilai persediaan dalam neraca

, rata-rata tertimbang, atau MTKP (LIFO) PSAK No 14 tidak membenarkan penggunaan metode harga pokok untuk menentukan nilai persediaan dalam neraca.")

4

METODE HARGA POKOK ATAU NILAI REALISASI BERSIH YANG LEBIH RENDAH

Penilaian persediaan barang akan dicantumkan sebesar harga pokok atau nilai bersih mana yang lebih rendah (PSAK no 14) Nilai realisasi bersih adalah taksiran harga penjualan dalam usaha normal dikurangi taksiran biaya penyelesaian, dan taksiran biaya yang diperlukan untuk melaksanakan penjualan. Dalam rangka penerapan standar biaya atau nilai realisasi bersih yang lebih rendah, terdapat ketentuan sebagai berikut : 1. taksiran harga jual dalam kegiatan usaha sehari hari dikurangi biaya-biaya yang dapat diperkirakan terlebih dahulu untuk penyelesaiannya atau penjualannya dan, 2. tidak boleh lebih rendah dari nilai realisasi bersih sesudah dikurangi dengan laba normal

Nilai realisasi bersih adalah taksiran harga penjualan dalam usaha normal dikurangi taksiran biaya penyelesaian, dan taksiran biaya yang diperlukan untuk melaksanakan penjualan. Dalam rangka penerapan standar biaya atau nilai realisasi bersih yang lebih rendah, terdapat ketentuan sebagai berikut : 1. taksiran harga jual dalam kegiatan usaha sehari hari dikurangi biaya-biaya yang dapat diperkirakan terlebih dahulu untuk penyelesaiannya atau penjualannya dan, 2. tidak boleh lebih rendah dari nilai realisasi bersih sesudah dikurangi dengan laba normal.")

5

METODE HARGA POKOK ATAU NILAI REALISASI BERSIH YANG LEBIH RENDAH

Nilai realisasi bersih merupakan batas atas (maksimum) Nilai realisasi bersih setelah dikurangi laba normal merupakan batas bawah dimana nilai persediaan tidak boleh lebih rendah. Contoh : Biaya penjualan barang A Rp 400,00 Laba normal per unit Rp 300,00 Apabila taksiran harga jual, harga poko dan nilai realisasi bersih (harga pokok pengganti) dalam beberapa keadaan seperti tabel berikut ini, maka harga poko atau nilai realisasi bersih yang lebih rendah ditentukan dengan cara sbb:

Nilai realisasi bersih setelah dikurangi laba normal merupakan batas bawah dimana nilai persediaan tidak boleh lebih rendah. Contoh : Biaya penjualan barang A Rp 400,00. Laba normal per unit Rp 300,00. Apabila taksiran harga jual, harga poko dan nilai realisasi bersih (harga pokok pengganti) dalam beberapa keadaan seperti tabel berikut ini, maka harga poko atau nilai realisasi bersih yang lebih rendah ditentukan dengan cara sbb:")

6

METODE HARGA POKOK ATAU NILAI REALISASI BERSIH YANG LEBIH RENDAH

No Taksiran Harga Jual Harga Pokok Nilai Relalisasi Bersih Harga Pokok atau Nilai Realisasi Bersih yang lebih rendah Batas Bawah Batas Atas Harga Pokok Pengganti 1 1.500 1.050 800 1.100 1.200 2 950 3 750 4 650 1000 5 850 6 600

7

METODE HARGA POKOK ATAU NILAI REALISASI BERSIH YANG LEBIH RENDAH

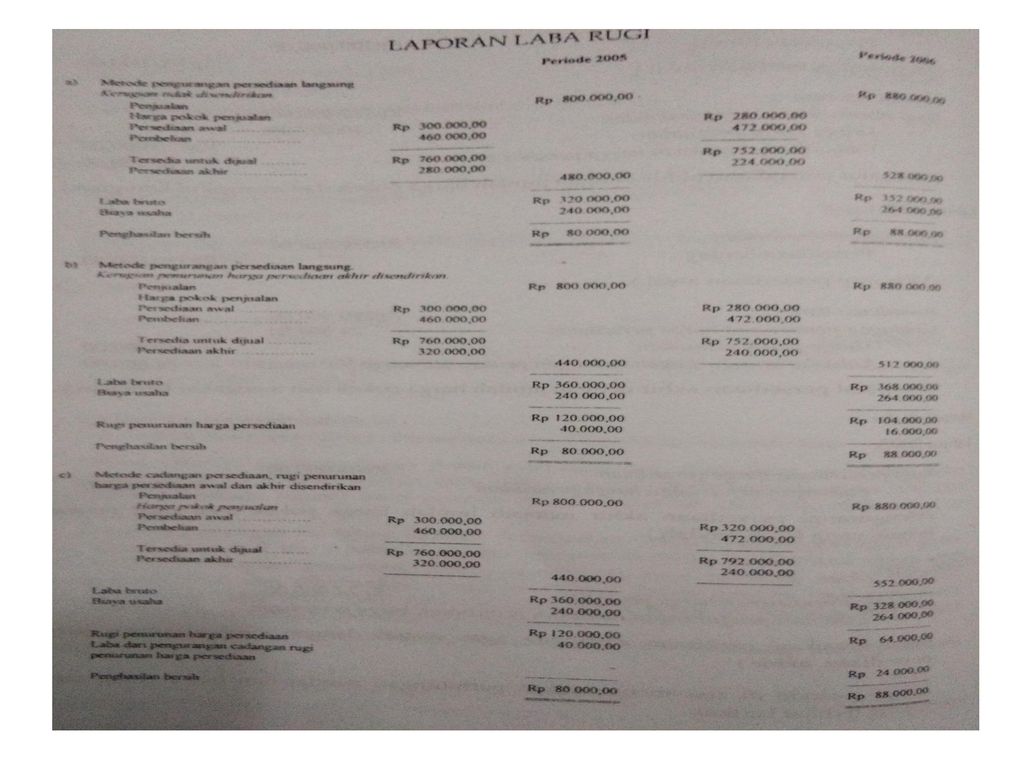

Pencatatan metode harga pokok atau nilai realisasi bersih yang lebih rendah harus memperhatikan hal berikut bila nilai realisasi bersih lebih rendah : Harga pokok penjualan / harga pokok barang2 yang dipakai Kerugian karena turunnya harga persediaan Ada tiga prosedur untuk mencatat dengan metode tersebut : Metode pengurangan persediaan langsung, dimana kerugian penurunan harga persediaan tidak dilaporkan tersendiri Metode pengurangan persediaan langsung, dimana hanya kerugian penurunan harga persediaan akhir yang dilaporkan tersediri Metode cadangan persediaan, dimana kerugian penurunan harga persediaan awal dan akhir dilaporkan tersendiri

8

Metode pengurangan persediaan langsung-kerugian tidak disendirikan

Tanggal Harga Pokok Harga Pokok atau nilai realisasi bersih yang lebih rendah Selisih /Rugi 1 Januari 2005 31 Desember 2005 40.000 31 Desember 2006 16.000 Metode fisik Tahun 2005 Harga Pokok Penjualan Persediaan Barang (menutup persediaan awal) Persediaan Barang Harga Pokok Penjualan (mencatat persediaan akhir)

Persediaan Barang Harga Pokok Penjualan (mencatat persediaan akhir)")

9

Lanjutan... Tahun 2006 Harga Pokok Penjualan Persediaan Barang (menutup persediaan awal) Persediaan Barang HPP (mencatat persediaan akhir)

Persediaan Barang HPP (mencatat persediaan akhir)")

10

Lanjutan... Metode Buku Tahun 2005 HPP 40.000 Persediaan Barang 40.000

(mengurangi nilai persediaan akhir menjadi jumlah harga pokok atau nilai realisasi bersih) Tahun 2006 HPP Persediaan Barang

Tahun HPP Persediaan Barang")

11

Metode pengurangan persediaan langsung-kerugian penurunan harga persediaan akhir disendirikan

Metode fisik Tahun 2005 HPP Persediaan Barang (menutup persediaan awal) Persediaan Barang Rugi Pnrnan harga persediaan HPP (mencatat persediaan akhir dan mengakui kerugian) Tahun 2006 HPP Persediaan Barang (Menutup Persediaan awal) Persediaan Barang Rugi Pnrnan harga persediaan HPP

Persediaan Barang Rugi Pnrnan harga persediaan HPP (mencatat persediaan akhir dan mengakui kerugian) Tahun HPP Persediaan Barang (Menutup Persediaan awal) Persediaan Barang Rugi Pnrnan harga persediaan HPP")

12

Lanjutan... Metode Buku Tahun 2005

Rugi Penurunan Hrg Persediaan Persediaan Barang Tahun 2006 Rugi Penurunan Hrg Persediaan Persediaan Barang

13

Metode Cadangan Persediaan – Kerugian Penururnan Harga Persdiaan Awal dan Akhir Disendirikan

Metode fisik Tahun 2005 HPP Persediaan Barang (menutup persediaan awal) Persediaan barang Rugi Pnrn hrg persd HPP cadangan pnrn hrg persd Tahun 2006 HPP Persediaan Barang Persediaan barang Rugi Pnrn hrg persd HPP cadangan pnrn hrg persd

Persediaan barang Rugi Pnrn hrg persd HPP cadangan pnrn hrg persd Tahun HPP Persediaan Barang Persediaan barang Rugi Pnrn hrg persd HPP cadangan pnrn hrg persd")

15

Kerugian Kontrak Pembelian Barang

Contoh Bulan November 2005 PT Risa membuat kontrak pemelian barang sebanyak 1000 unit dengan harga per unit yang akan diterima bulan april pada akhir tahun 2005 nilai realisasi bersih barang tersebut sebesar per unit kerugian dari kontrak sebesar : Harga kontrak x 1000 = Nilai realisasi bersih x 1000 = Rugi Pencatatan jurnal pada tanggal 31 des 2005 Rugi dari kontrak pembelian Taksiran Rugi kontrak pembelian Pencatatan jurnal pada bulan april 2006 Pembelian Taksiran rugi kontrak pembelian utang dagang

16

Retail Methode UD. Berkat mempunyai data persediaan sebagai berikut :

Harga Pokok Harga Jual Persediaan awal Pembelian BTUD % harga pokok terhadap harga jual : ( / ) x 100% = 55 % Penjualan bersih – Persediaan akhir eceran Persediaan akhir eceran dengan harga pokok (perolehan) : 55 % x = Beban Pokok Penjualan : – =

x 100% = 55 % Penjualan bersih – Persediaan akhir eceran Persediaan akhir eceran dengan harga pokok (perolehan) : 55 % x = Beban Pokok Penjualan : – =")

17

Contoh retail methode Harga Eceran Harga Pokok Persediaan Awal Pembelian Biaya Angkut Kenaikan harga Pembatalan Penurunan Pembatalan Potongan pegawai Penjualan Perhitungan persediaan akhir dari data diatas dengan metode2 sebagai berikut:

18

Lanjutan.. Metode MTKP Metode average

Presentasi serupa

>")

.>")

>")