Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Analisis Laporan Keuangan International

Kelompok 6 Ilham Sukma Putra Intan Rachmawaty Iramoti Purba Masna Roida Uli N M Adiy Anshori M Muas Nirmala Susanti Nisrina Ufairoh Kelas 4EB05

2

Regulasi dan Pelaksanaan Akuntansi

Dua sumber utama di Inggris adalah undang-undang perusahaan dan profesi akuntansi. Secara luas undang-undang yang berlaku di kerajaan Inggris adalah undang-undang perusahaan yang mana undang-undang tersebut telah beberapa kali diperbaharui, diperluas dan digabungkan selama bertahun-tahun Undang-undang tersebut berisi aturan valuasi yang luas yang didalamnya akun dapat menyesuaikan pada harga perolehan dan biaya sekarang. Undang-undang 1981 menetapkan 5 prinsip akuntansi dasar : Pendapatan dan beban disesuaikan dengan dasar akrual. Aset dan Kewajiban individu dalam setiap golongan aset dan kewajiban dihitung secara terpisah. Prinsip konservtive (kehati-hatian) khususnya dalam prngenalan penghasilan yang didapat dan semua kewajiban dan kerugian yang ditentukan. Penerapan kebijakan akutansi yang konsisten diharuskan dari tahun ke tahun. Prinsip perusahaan yang terus berjalan bisa diterapkan untuk entitas yang sedang dihitung

khususnya dalam prngenalan penghasilan yang didapat dan semua kewajiban dan kerugian yang ditentukan. Penerapan kebijakan akutansi yang konsisten diharuskan dari tahun ke tahun. Prinsip perusahaan yang terus berjalan bisa diterapkan untuk entitas yang sedang dihitung.")

3

Laporan Keuangan Inggris

Laporan keuangan di Inggris adalah yang paling komperhensif didunia, laporan keuangan mencakup : Laporan direktur Akun laba dan rugi serta neraca Laporan arus kas Laporan keseluruhan laba rugi Laporan kebijakan akuntansi Catatan yang didifenrensiasikan dalam laporan keuangan Laporan auditor

4

Analisi Akuntansi Tujuan

Tujuan analisis akuntansi adalah untuk menilai tingkatan dimana hasil laporan sebuah perusahaan menggambarkan realitas ekonomisnya. Analisis harus menilai perkiraan dan kebijakan dan perkiraan akuntansi perusahaan tersebut, dan menilai sifat serta tingkat fleksibiltas akuntansi sebuah perusahaan. Faktor-faktor yang mempengaruhi Metode Akuntansi Metode-metode akuntansi yang digunakan akan mempengaruhi kualitas data dan fleksibilitas dalam laporan keuangan, sehingga memudahkan para manajer dalam melakukan analisa bisnis dan mengevaluasi kinerja manajerial

5

Analisis Akuntansi Karakteristik Negara

Keragaman antara-negara dalam hal pengukuran kualitas akuntansi, pengungkapan dan audit sangat dramastis. Karakteristik suatu bangsa yang menyebabkan keragaman ini meliputi praktik-praktik yang diminta dan diterima secara umum, pengawasan dan pelaksanaan, dan tingkat kebijaksanaan direksi dalam laporan keuangan Auditor Auditor eksternal memainkan sebuah peran utama dalam memastikan bahwa standar-standar akuntansi benar-benar di ikuti. Sistem hukum memberikan mekanisme pelaksanaa untuk memastikan bahwa auditor tetap mandiri dalam praktiknya

6

Analisis Keuangan Internasional

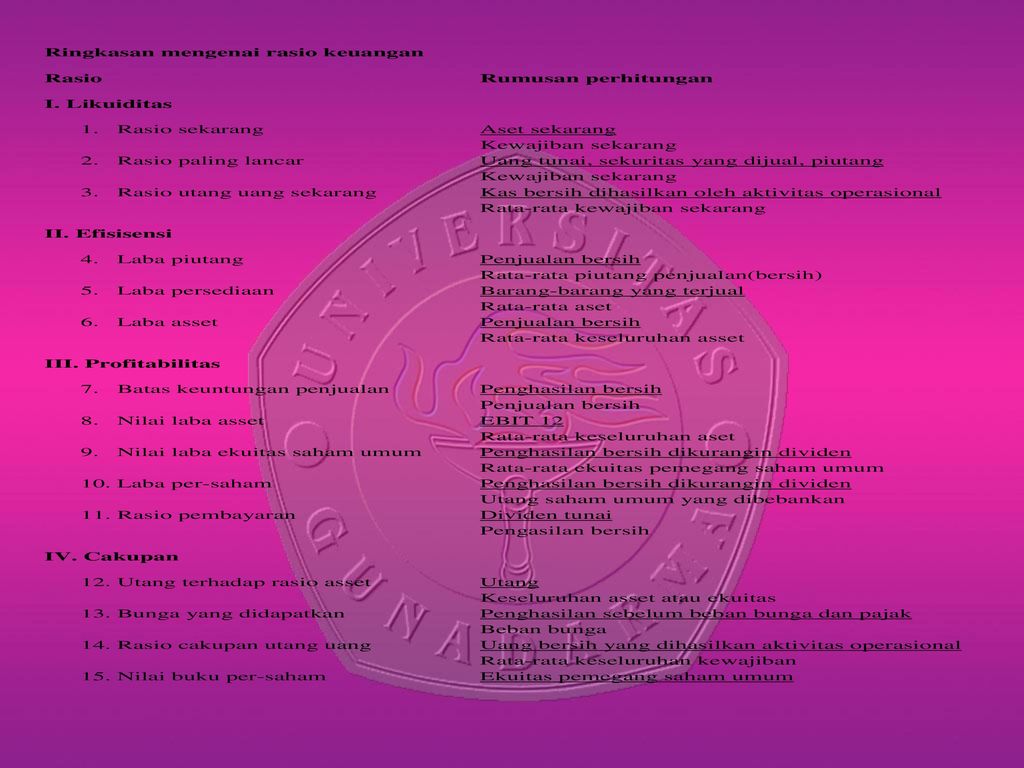

Tujuan Untuk mengevaluasi kinerja saat ini dan masa lalu sebuah perusahaan, dan untuk menilai apakah kinerjanya bisa dipertahankan Alat Bantu Analisis Rasio Analisis rasio menggunkan perbandingan rasio antara perusahaan dan perusahaan lain dalam industry yang sama, perbandingan rasio sebuah perusahaan selama beberapa tahun atau period keuangan lainya, atau perbandingan rasio terhadap beberapa tolak ukur yang absolute

8

Mekanisme Penanggulangan

Bagaimana penggunaan laporan keuangan mengatasi perbedaan prinsip akutansi antar Negara? Beberapa pendekatan digunakan. Beberapa analis mengulangi pengukuran akutansi asing pada sebuah tatanan prinsip yang di akui secara internasional, atau pada beberapa dasar umum lainnya. Beberapa analis lain mengembangkan sebuah pemahaman yang terinci mengenai praktik akutansi dalam sebuah tatanan Negara dan membatasi analisis mereka pada perusahaan-perusahaan yang ada di Negara-negara tersebut. Algoritme uraian yang cukup sederhana bisa sangat efektif. Salah satu pendekatan adalah dengan berfokus pada beberapa perbedaan laporan keuangan yang paling penting dimana tersedia informasi yang cukup untuk membuat penyesuaian yang tepat.

9

Ketepatan Waktu dari sebuah Informasi

Ketetapan waktu penerbitan laporan keuangan, laporan tahunan, pengarsipan tahunan, dan semua yang berkaitan dengan akutansi berbeda di setiap Negara. Walaupun laporan keuangan kuartal merupakan sebuah praktik yang diterima secara umum di Amerika Serikat, Namun tidak demikian di tempat lain. Tanggal laporan audit sering kali dianggap sebagai sebuah indikasi tentang kapan informasi keuangan sebuah perusahaan tersedia untuk public. Untuk Negara-negara seperti Brasil, Kanada, Cile, Kolombia, Meksiko, Filipina, Korea Selatan, Taiwan, Thailand, dan Amerika Serikat, kelambatan laporan ini dirata-ratakan antara hari. Rata-rata kelambatan di Argentina, Australia, Denmark, Finlandia, Irlandia, Israel, Jepang, Belanda, Selandia Baru, Norwegia, Portugal, Singapura, Afrika Selatan, Spanyol, Swedia, Swiss, Inggris, dan Zimbabwe adalah hari. Di Austria, Belgia, Prancis, Jerman, Yunani, Hong Kong, India, Malaysia, Nigeria, dan Sri Langka, kelambatan informasi adalah sekitar hari. Untuk Pakistan, kelambatannya melebihi 120 hari

10

Pertimbangan Mata Uang Asing

Akun-akun yang dinyatakan dalam mata uang asing menghadapkan para analisis keuangan dengan dua jenis masalah. Pertama berhubungan dengan kenyamanan pembaca, yang kedua dengan isi informasi. Sebagian besar perusahaan di seluruh dunia menyatakan akun-akun keuangan mereka dalam mata uang di mana perusahaan mereka berjalan. Namun, laporan mata uang asing, untuk sebagian besar, hanya merupakan masalah dalam bentuknya saja. Rasio keuangan yang mengubah pengukuran nominal (interval) menjadi hubungan persentase merupakan kebebasan mata uang

menjadi hubungan persentase merupakan kebebasan mata uang.")

11

Perbedaan Format Laporan

Format neraca dan laporan penghasilan berbeda di setiap negara. Contohnya, berbeda dengan Amerika Serikat, dimana sebagian besar perusahaan menggunakan format akun neraca dengan aset-aset berada di sebelah kiri dan ekuitas di sebelah kanan, format tersebut sering kali berbeda dengan yang digunakan di Inggris. Perbedaan klasifikasi juga banyak di dunia. Di banyak negara, perbedaan antara kewajiban langsung dan kewajiban tidak langsung adalah 1 tahun. Di Jerman selisihnya sering kali 4 tahun. Perbedaan format laporan, walaupun menyulitkan, tidak terlalu penting karena struktur yang mendasari laporan keuangan cukup sama di seluruh dunia. Maka, sebagian besar perbedaan format biasanya bisa diatasi dengan sedikit upaya

12

Batasan Bahasa dan Istilah

Perbedaan bahasa antarnegara bisa menghadirkan batasan informasi bagi para pengguna laporan keuangan. Sebagian beasr perusahaan yang berlokasi di negara-negara yang tidak menggunakan bahasa Inggris menerbitkan laporan-laporan tahunan mereka dalam bahasa mereka. Namun, bertambahnya jumlah perusahaan-perusahaan yang cukup besar di negara-negara ekonomi memberikan versi bahasa Inggris dari laporan tahunan mereka. Singkatnya, banyak masalah substansial yang dihadapi oleh pengguna laporan keuangan inernasional. Mungkin masalah yang paling sulit berhubungan dengan mata uang asing dan ketersediaan serta kredibilitas informasi keuangan. Masalah-masalah yang berhubungan dengan mata uang asing mungkin akan memiliki pengaruh yang dapat menjalar ke akuntansi internasional pada beberapa waktu. Sebaliknya, masalah-masalah yang berhubungan dengan ketersediaan dan kredibilitas informasi berangsur-angsur menurun seiring banyaknya perusahaan, otoritas aturan, dan pasar bursa yang mengakui pentingnya meningkatkan akses penanam modal kepada informasi yang tepat waktu dan dapat dipercaya.

13

Analisis dan Audit Laporan Keuangan

Pembaca yang bijak harus menilai kecukupan pengukuran akuntansi yang dipergunakan dan menghilangkan penyimpangan yang disebabkan oleh penggunaan metode-metode akuntansi yang dirasa tidak tepat. Sebuah akibat wajar dari penilaian kualitas ini adalah penilaian kredibilitas informasi yang diberikan, tanpa bergantung pada aturan-aturan pengukuran yang digunakan

14

Fungsi Pembuktian Para auditor independen melakukan fungsi pembuktian dalam laporan keuangan. Meninjau informasi keuangan yang diberikan oleh direksi suatu perusahaan dan kemudian membuktikan reliabilitas, kewajaran, dan aspek-aspek kualitas lainnya. Proses ini menentukan dan mempertahankan integritas informasi keuangan tersebut. Selain keputusan dan pengaruh minat masyarakat, audit independen membawa efisinesi ke dalam laporan keuangan. Auditor memiliki keuntungan komparatif dalam memastikan bahwa representasi keuangan direksi cukup terbebas dari penyimpangan

15

Laporan Audit Pembuktian auditor biasanya disampaikan melalui laporan audit. Laporan ini mengikuti, atau dalam beberapa kasus mendahului laporan keuangan utama suatu perusahaan yang ada dalam laporan tahunannya

16

Audit dan Kredibilitas

Kredibilitas laporan audit memiliki beberapa landasan. Landasan-landasan tersebut meliputi, tapi tidak terbatas pada, sumber standar audit, pelaksanaannya, dan profesionalisme individu atau kelompok yang melakukan audit. Pelaksanaan standar-standar audit dan perubahan-perubahan audit terbukti suit pada tingkat internasional. Standar-standar yang dikembangkan secara profesional biasaya yang lebih umum, politik internasional dan pengakuan diplomatis. Dalam analisis terakhir, kredibilitas audit adalah tanggung jawab orang yang melakukan audit. Selanjutnya dalah masalah mengenai kualifikasi dan lisensi auditor. Persyaratan pendidikan untuk kualifikasi profesional sangat sederhana.Yang akhirnya, nilai seorang auditor terletak pada kemandiriannya dari perusahaan yang diauditnya.

17

Audit Internal Audit eksternal yang aman dari sebuah entitas adalah sebuah syarat yang diharuskan untuk menjamin kredibilitas komunikasi manajemen dengan pihak-pihak luar. Namun itu saja tidak cukup, efektivitas sistem kontrol internal sama pentingnya karena sistem tersebut memberikan lebih banya sistem “periksa dan perhitungan” yang tepat waktu dari pada yang diberikan oleh auditor diluar perusahaan. Aktivitas jasa yang membentuk dan mengawasi sistem kontrol internal suatu perusahaan adalah fungsi audit internal. Banyak penjelasan yang berhubungan dengan peningkatan internal audit, salah satunya yaitu pertumbuhan komite audit dari dewan korporasi direktur yang fenomenal. Komite ini berperan aktif dalam hal pengaturan perusahaan dan sering kali menggunakan fungsi audit internal sebagai alatnya. Sehingga hal ini makin mempermudah para auditor internal

18

Mengembangkan Peran Audit Internal

Dalam sebuah lingkungan persaingan global, para manajer saat ini melihat pada auditor internal dengan kahlian yang melebihi fungsi kontrol tradisonal. Firma akuntansi publik internasional yang besar dari Pricewaterhouse Coopers memberikan perintah bagi para auditor internal untuk meningkatkan nilai mereka pada perusahaan-perusahaan yang berjalan dalam dunia pasca-Enron antara lain : Meningkatkan dialog dengan direksi atas dan direktur untuk menentukan sasaran audit internal dengan nilai yang bertambah dengan jelas. Meluruskan untuk memenuhi harapan para pemegang saham utama Berpikir dan bertindak secara strategis Memperluas cakupan audit untuk mencakup “ tone set at top” perilaku direksi eksekutif untuk melindungi perusahaan Menilai dan memperkuat keahlian untuk menagudit bisnis kompleks Mengangkat teknologi dalam area beresiko tinggi Berfokus pada kemampuan manajemen resiko perusahaan .

19

Kesimpulan Pada umumnya negara-negara memiliki perbedaan yang dramatis dalam praktik-praktik akuntansi dan auditnya, kualitas pengungkapan, sistem hukum dan aturan, sifat dan tingkatan risiko bisnis, dan cara-cara melakukan bisnis. Keragaman ini berarti bahwa alat-alat bantu analitis yang efektif dalam salah satu yuridiksi bisa saja kurang efektif dalam yuridiksi yang lain. Analis sering kali menghadapi tantangan-tantangan yang menakutkan dalam usahanya mendapatkan informasi yang dapat dipercaya. Di banyak ekonomi pasar berkembang, analisis keuangan sering kali memiliki reliabilitas yang terbatas. Analisis keuangan dan valuasi international digambarkan dengan banyak kontradiksi. Di satu sisi, pergerakan harmonisasi standar akuntansi yang cepat dapat menyebabkan tingginya komparabilitas informasi keuangan di seluruh dunia. Namun, masih banyak perbedaan dalam praktik-praktik laporan keuangan. Sebuah pemeriksaan tentang standar laporan keuangan international (IFRS) yang dikeluarkan oleh IASB menyatakan bahwa definisi transparansi perusahaan tidak harus selalu konsisten dengan gagasan transparasi yang dibiasakan oleh para analis. Artinya, keputusan IASB berfokus pada tingkat pengungkapan berbeda dengan pengungkapan yang membantu menyingkap transaksi-transaksi yang mendasari ekonomis. Sebagai contoh, dalam menyesuaikan akun mereka untuk harga-harga yang berubah , suatu laporan dibolehkan untuk adanya pilihan akuntansi dalam perubahan tingkat harga umum atau perubahan harga khusus.

yang dikeluarkan oleh IASB menyatakan bahwa definisi transparansi perusahaan tidak harus selalu konsisten dengan gagasan transparasi yang dibiasakan oleh para analis. Artinya, keputusan IASB berfokus pada tingkat pengungkapan berbeda dengan pengungkapan yang membantu menyingkap transaksi-transaksi yang mendasari ekonomis. Sebagai contoh, dalam menyesuaikan akun mereka untuk harga-harga yang berubah , suatu laporan dibolehkan untuk adanya pilihan akuntansi dalam perubahan tingkat harga umum atau perubahan harga khusus.")

Presentasi serupa

IX-F.>")