Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Tata CARa penagihan kepabeanan dan cukai

NOTE: To change the image on this slide, select the picture and delete it. Then click the Pictures icon in the placeholder to insert your own image. D1 Kepabeanan dan Cukai STAN

2

Pengertian Penagihan Serangkaian tindakan yang dilakukan oleh fiskus dalam rangka pemulihan hak-hak Negara atas kewajiban/kekurangan pungutan pajak yang timbul berkaitan dengan ketentuan di bidang Kepabeanan dan Cukai Serangkaian tindakan yang dilakukan oleh fiskus agar penanggung BM dan atau cukai melunasi utang BM dan atau cukai, biaya penagihan Bea Masuk dan/atau Cukai, dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

3

Tahap Penagihan Administratif Aktif

4

Penagihan Administratif

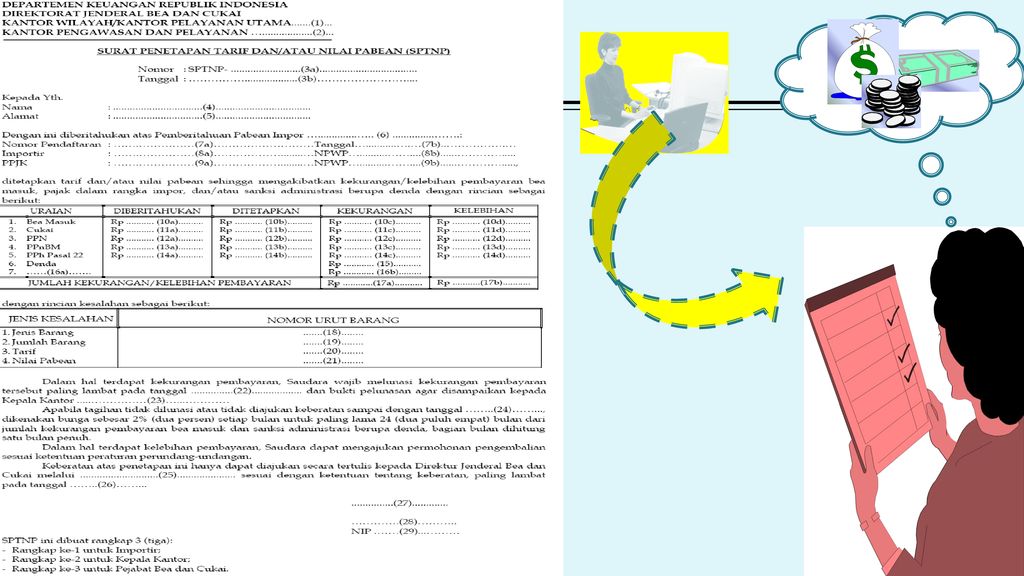

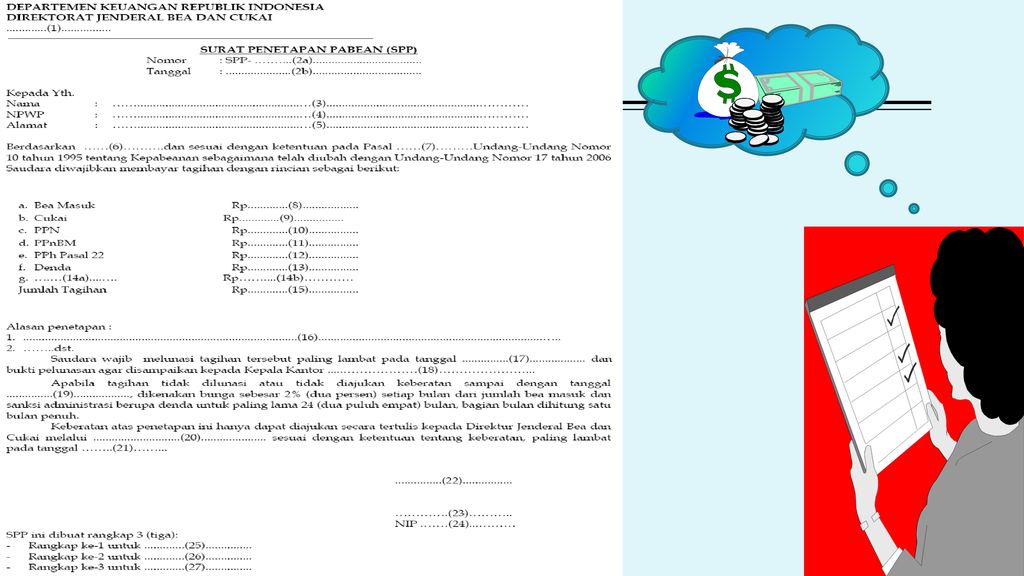

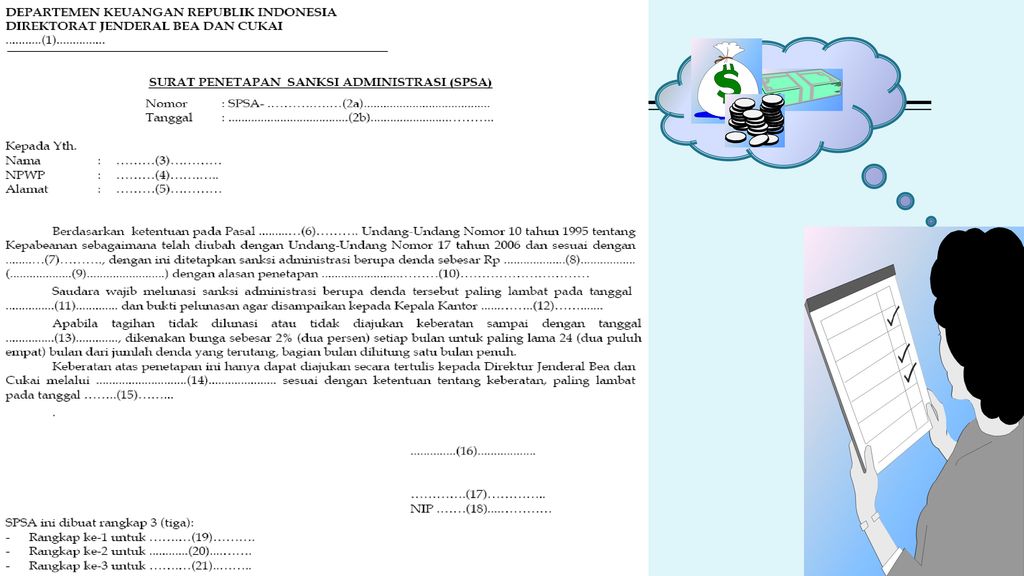

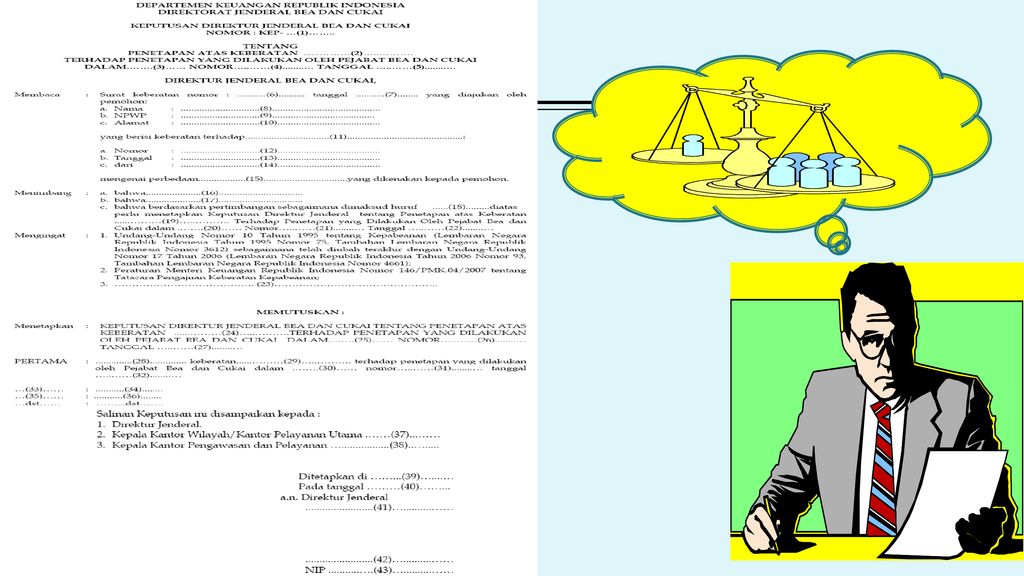

Penagihan Administratif adalah tindakan yang diambil oleh Kepala Kantor Bea dan Cukai atau Pejabat yang berwenang untuk menerbitkan Surat Penetapan atau Keputusan dalam rangka memulihkan hutang pajak/kekurangan tagihan pajak/denda administratsi/bunga yang timbul berdasarkan ketentuan Kepabeanan dan Cukai yang berlaku (UU Pabean dan UU Cukai) SPTNP SPKTNP SPP SPSA Kep. Dirjend SPPBK SPKPBK SPSA STCK-1 Bentuk Surat Penagihan :

SPTNP. SPKTNP. SPP. SPSA. Kep. Dirjend. SPPBK. SPKPBK. SPSA. STCK-1. Bentuk Surat Penagihan :")

5

Penagihan Aktif Penagihan Aktif adalah serangkaian tindakan yang diambil oleh fiskus agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan cara: menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita. Sesuai UU No.19 Tahun 2000 Surat Teguran Surat Paksa Surat Penyitaan Bentuk Surat Penagihan : Ciri khas dokumen Penagihan secara aktif adalah adanya klausul : “DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA”

6

Dasar Hukum Penagihan Administratif Aktif

Pasal 37 s.d. 41 UU No. 10 Tahun 1995 jo. UU 17/2006 PMK 51/PMK.05/2008 tanggal 11 April 2008 ttg Penetapan Tarif, Nilai Pabean dan Sanksi Adm. sebagaimana telah diubah terakhir dengan PMK 122/PMK.04/2011 PMK NO. 111/PMK.04/2013 (Tata Cara Penagihan Bea Masuk Dan/Atau Cukai) PMK 214/PMK.04/ tentang Pemungutan Bea Keluar sebagaimana telah diubah terakhir dengan PMK 86/PMK.04/2016 UU No. 19 Tahun 1997 jo UU No. 19 Tahun 2000 PP No. 3, 4, 5 Tahun 1998 Sk Menteri Keuangan No. 147/KMK.04/1998 Sk Menteri Keuangan No. 21/KMK.01/1999 Sk Menteri Keuangan No. 22/KMK.01/1999 Kep. DJBC No. KEP-06/BC/1999

PMK 214/PMK.04/2008 tentang Pemungutan Bea Keluar sebagaimana telah diubah terakhir dengan PMK 86/PMK.04/2016. UU No. 19 Tahun 1997 jo UU No. 19 Tahun PP No. 3, 4, 5 Tahun Sk Menteri Keuangan No. 147/KMK.04/1998. Sk Menteri Keuangan No. 21/KMK.01/1999. Sk Menteri Keuangan No. 22/KMK.01/1999. Kep. DJBC No. KEP-06/BC/1999.")

7

PENAGIHAN BM

8

PENAGIHAN BM Pasal 37A : Kekurangan pembayaran bea masuk dan/atau denda administrasi yang terutang wajib dibayar paling lambat 60 (enam puluh) hari sejak tanggal penetapan. Pasal 38: Utang atau tagihan kepada negara berdasarkan UU Pabean yang tidak atau kurang dibayar dikenai bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 bulan dihitung sejak tanggal jatuh tempo sampai hari pembayarannya, dan bagian bulan dihitung 1 (satu) bulan

hari sejak tanggal penetapan. Pasal 38: Utang atau tagihan kepada negara berdasarkan UU Pabean yang tidak atau kurang dibayar dikenai bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 bulan dihitung sejak tanggal jatuh tempo sampai hari pembayarannya, dan bagian bulan dihitung 1 (satu) bulan.")

9

MATRIKS PENAGIHAN BM PengajuanBanding (Pasal 95) PEJABAT BEA DAN CUKAI

DIREKTUR JENDERAL BEA DAN CUKAI PENGADILAN PAJAK Penetapan Tarif dan/atau Nilai Pabean (Pasal 16) Keputusan atas keberatan (Pasal 93) PengajuanBanding (Pasal 95) Penetapan Selain Tarif dan/atau Nilai Pabean Contoh: Pencabutan fasilitas. Penetapan karena penafsiran peraturan. (Pasal 93A) Penetapan Sanksi Administrasi Berupa Denda Tidak memberitahukan barang dalam manifes , Tidak melaporkan pembatalan ekspor (Pasal 94) Penetapan Kembali Tarif dan/atau Nilai Pabean (Pasal 17) SPTNP SPP SPSA Maks. 2 thn sejak tgl PIB SPKTNP

Keputusan atas keberatan. (Pasal 93) PengajuanBanding. (Pasal 95) Penetapan Selain Tarif dan/atau Nilai Pabean. Contoh: Pencabutan fasilitas. Penetapan karena penafsiran peraturan. (Pasal 93A) Penetapan Sanksi Administrasi Berupa Denda. Tidak memberitahukan barang dalam manifes , Tidak melaporkan pembatalan ekspor. (Pasal 94) Penetapan Kembali Tarif dan/atau Nilai Pabean. (Pasal 17) SPTNP. SPP. SPSA. Maks. 2 thn sejak tgl PIB. SPKTNP.")

13

11:24

15

PENAGIHAN BK Pasal 15 PMK 214/2008 : Kekurangan pembayaran bea keluar dan/atau denda administrasi yang terutang wajib dibayar paling lambat 60 (enam puluh) hari sejak tanggal penetapan. Utang atau tagihan kepada negara berdasarkan UU Pabean yang tidak atau kurang dibayar dikenai bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 bulan dihitung sejak tanggal jatuh tempo sampai hari pembayarannya, dan bagian bulan dihitung 1 (satu) bulan.

hari sejak tanggal penetapan. Utang atau tagihan kepada negara berdasarkan UU Pabean yang tidak atau kurang dibayar dikenai bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 bulan dihitung sejak tanggal jatuh tempo sampai hari pembayarannya, dan bagian bulan dihitung 1 (satu) bulan.")

16

MATRIKS PENETAPAN TAGIHAN BK

PEJABAT BEA DAN CUKAI DIREKTUR JENDERAL BEA DAN CUKAI PENGADILAN PAJAK Penetapan Perhitungan Bea Keluar (Maks. 30 hari sejak tgl PEB) Keputusan atas keberatan (Pasal 93) PengajuanBanding (Pasal 95) Penetapan Sanksi Administrasi Berupa Denda Contoh: Tidak memberitahukan barang dalam manifes , Tidak melaporkan pembatalan ekspor (Pasal 94) Penetapan Kembali Perhitungan Bea keluar (Maks. 2 thn sejak tgl PEB) SPPBK Skep Keberatan SPSA Skep Keberatan Dalam waktu maks. 2 thn SPKPBK

Keputusan atas keberatan. (Pasal 93) PengajuanBanding. (Pasal 95) Penetapan Sanksi Administrasi Berupa Denda. Contoh: Tidak memberitahukan barang dalam manifes , Tidak melaporkan pembatalan ekspor. (Pasal 94) Penetapan Kembali Perhitungan Bea keluar. (Maks. 2 thn sejak tgl PEB) SPPBK. Skep Keberatan. SPSA. Skep Keberatan. Dalam waktu maks. 2 thn. SPKPBK.")

17

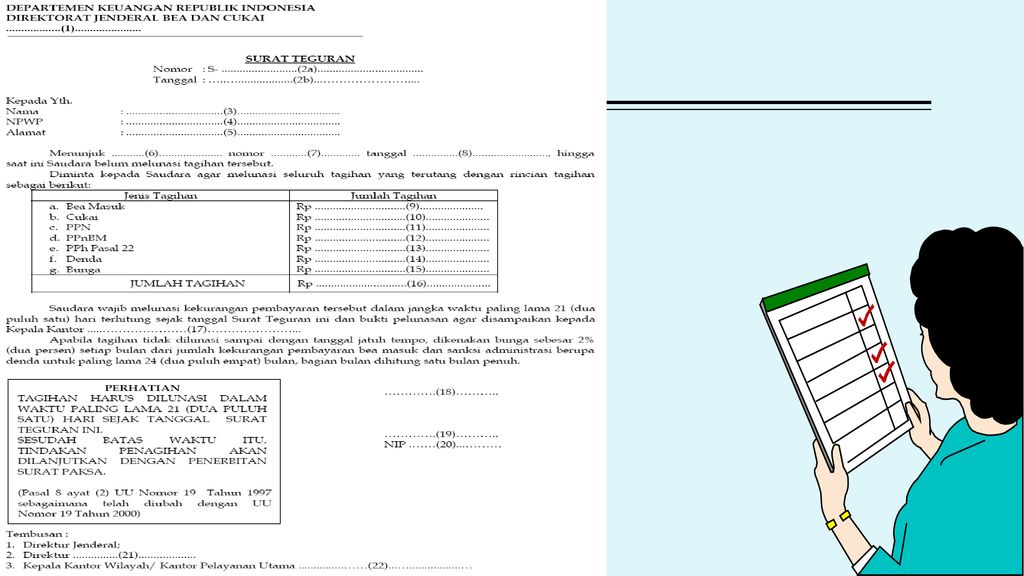

TATACARA PENAGIHAN ADMINISTRATIF CUKAI

18

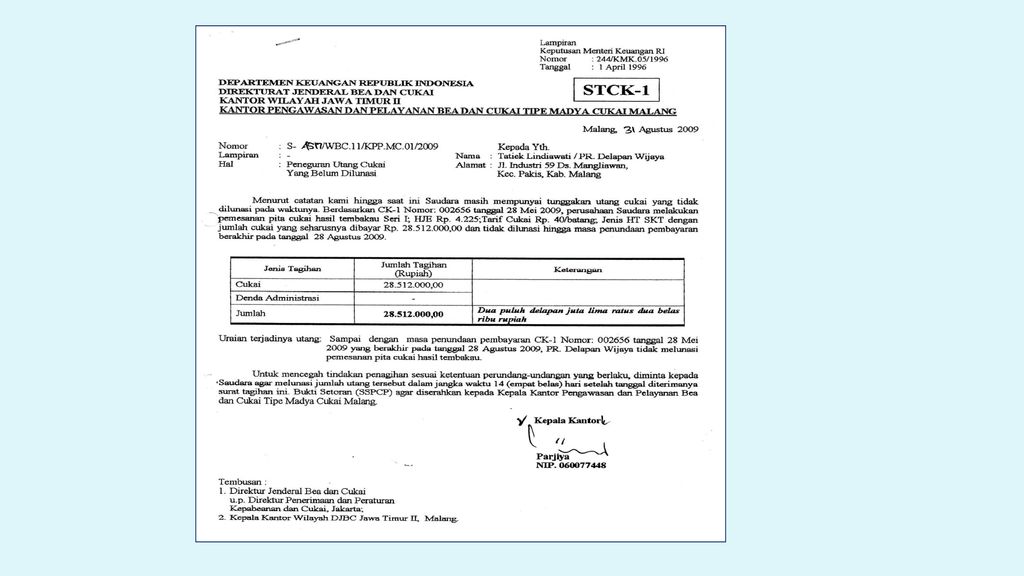

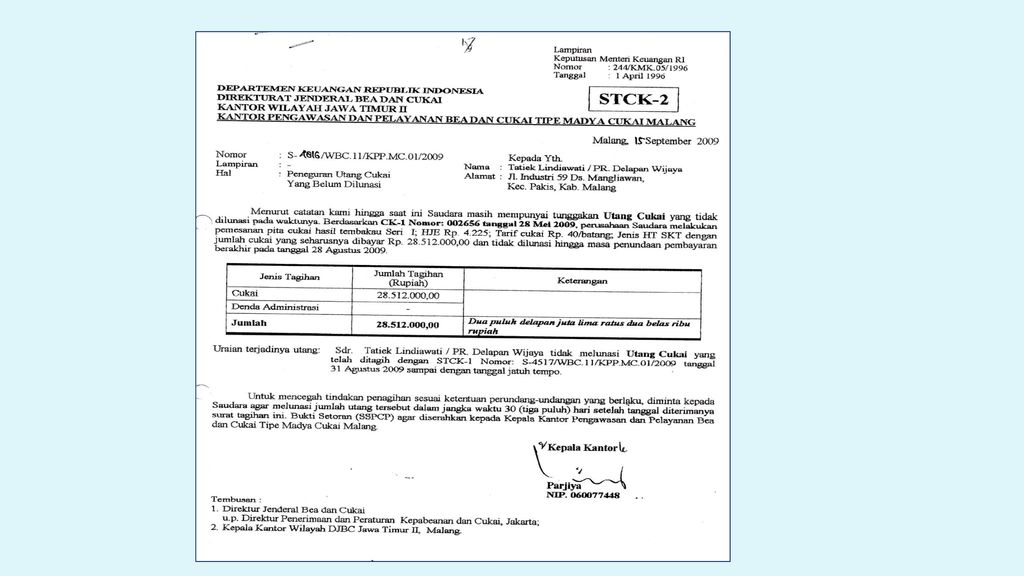

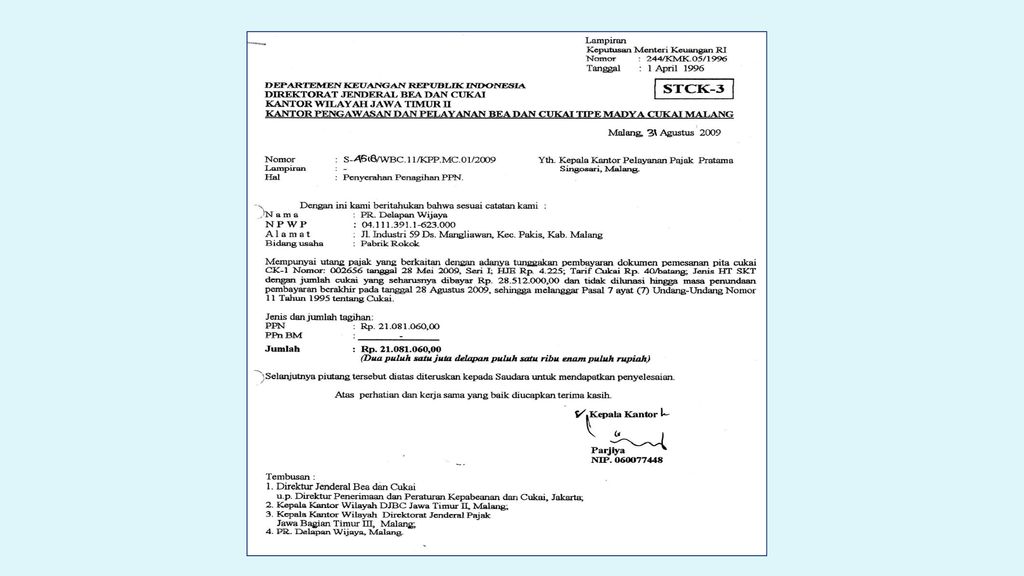

Surat Tagihan Cukai ( STCK-1 )

PENAGIHAN Utang cukai yang tidak dilunasi pada waktunya Kekurangan cukai karena kesalahan perhitungan dalam dokumen pemberitahuan (PIB/CK-5) atau dokumen pemesanan pita cukai (CK-1) Sanksi administrasi berupa denda yang tidak atau kurang dibayar pada waktunya Dilakukan oleh Kepala Kantor Pelayanan Bea dan Cukai atas nama Direktur Jenderal Bea dan Cukai Surat Tagihan Cukai ( STCK-1 )

atau dokumen pemesanan pita cukai (CK-1) Sanksi administrasi berupa denda yang tidak atau kurang dibayar pada waktunya. Dilakukan oleh Kepala Kantor Pelayanan Bea dan Cukai. atas nama Direktur Jenderal Bea dan Cukai. Surat Tagihan Cukai ( STCK-1 )")

19

KEKURANGAN CUKAI Kewajiban Cukai yang timbul sebagai akibat adanya temuan dalam penelitian dokumen dan hasil pengecekan lainnya Kekurangan Cukai akibat Kesalahan perhitungan dalam Dokumen Pemberitahuan atau pemesanan pita cukai Kekurangan Cukai akibat hasil pencacahan fisik terhadap BKC

20

Denda Administrasi Sanksi administrasi berupa denda

Dikenakan kepada pengusaha atau setiap orang atas terhadap pelanggaran ketentuan UU No 11 Tahun 1995 tentang cukai yang bersifat administratif

21

KEWAJIBAN MEMBAYAR CUKAI 30 Hari sejak Diterimanya STCK

ATAS : Utang Cukai Kekurangan Cukai Sanksi administrasi Denda Paling Lambat : 30 Hari sejak Diterimanya STCK JIKA TERLAMBAT BUNGA 2% per Bulan Maks. 24 Bulan MEKANISME PENAGIHAN DENGAN SURAT PAKSA UU No.19/1997 jo UU No.19/2000

22

STCK -1 PENERBITAN STCK-1 UTANG CUKAI YANG TIDAK DIBAYAR PADA WAKTUNYA

1 (satu) hari kerja setelah berakhirnya jangka waktu penundaan atau pembayaran berkala. KEKURANGAN CUKAI; DAN/ATAU 1 (satu) hari kerja setelah ditemukannya kekurangan cukai. SANKSI ADMINISTRASI BERUPA DENDA 1 (satu) hari kerja setelah ditemukannya pelanggaran yang dikenai sanksi administrasi berupa denda.

hari kerja setelah berakhirnya jangka waktu penundaan atau pembayaran berkala. KEKURANGAN CUKAI; DAN/ATAU. 1 (satu) hari kerja setelah ditemukannya kekurangan cukai. SANKSI ADMINISTRASI BERUPA DENDA. 1 (satu) hari kerja setelah ditemukannya pelanggaran yang dikenai sanksi administrasi berupa denda.")

24

Jenis Surat Tagihan STCK-1 = Surat Tagihan di Bidang Cukai;

Adalah surat berupa KETETAPAN yang digunakan untuk melakukan tagihan utang cukai yang tidak dibayar pada waktunya, kekurangan cukai, sanksi administrasi berupa denda, dan/atau bunga. STCK-2 = Surat Teguran di Bidang Cukai Adalah surat yang diterbitkan oleh pejabat bea dan cukai untuk menegur atau memperingatkan Penanggung Cukai untuk melunasi utang cukai yang tidak dibayar pada waktunya, kekurangan cukai, sanksi administrasi berupa denda, dan/atau bunga. STCK-3 = Surat Penyerahan Penagihan PPN Adalah surat yang diserahkan oleh Kepala Kantor kepada Kepala Kantor Pelayanan Pajak setempat tentang penagihan PPN yang terkait dengan pelunasan Cukai

25

Pengangsuran Cukai Pemberian kemudahan kepada pengusaha pabrik dalam melakukan pembayaran tagihan utang cukai yang tidak dibayar pada waktunya, kekurangan cukai, dan/atau sanksi administrasi berupa denda dengan cara beberapa kali pembayaran secara teratur sampai batas waktu yang ditetapkan. Apabila tidak memiliki kewajiban pengangsuran lainnya Kondisi Kahar betul-betul dapat dibuktikan dengan surat keterangan instansi terkait Telah dibuatkan Berita Acara Pemeriksaan Lapangan Diberikan khusus kepada Pengusaha Pabrik yang dalam Keadaan Kesulitan Keuangan atau dalam Keadaan Kahar (Force Majeur) Jangka Waktu Maksimal 12 Bulan

Jangka Waktu Maksimal. 12 Bulan.")

26

TATACARA PENAGIHAN AKTIF PABEAN DAN CUKAI

27

Pejabat Lelang & Ka. KPBC

Hasil lelang diperhitungkan tagihan + biaya penagihan/biaya lelang; selebihnya dikembalikan kepada pemilik, bila masih kurang, dicari lagi obyek sita yang lain. 21 hari 2 x 24 jam SURAT TEGURAN SURAT PAKSA Ka. KPBC SURAT PERINTAH MELAKSANAKAN PENYITAAN PENGUMUMAN LELANG 14 hari PELAKSANAAN LELANG Pejabat Lelang & Ka. KPBC Berita Acara Penyitaan & Segel Sita PENAGIHAN ADMINISTRATIF PENAGIHAN AKTIF Jatuh Tempo 60 Hari (Pabean) 30 Hari (Cukai) 7 Hari SPTNP/SPKTNP/SPSA/SPP KPP SPPBK/SPKPBK/STCK-1

30 Hari (Cukai) 7 Hari. SPTNP/SPKTNP/SPSA/SPP. KPP. SPPBK/SPKPBK/STCK-1.")

28

Jatuh Tempo Penanggung pajak Tidak Membayar

Penerbitan Surat Teguran Wajib Bayar 60 hari 7 hari Surat Penagihan Adm. Sejak ditetapkan Jatuh Tempo Penanggung pajak Tidak Membayar Kepala Kantor Surat Teguran SPTNP/SPKTNP/SPSA/SPP/SPPBK/ SPKPBK Surat Tagihan Administratif Pabean wajib dibayar Paling Lama 60 (Enam Puluh) Hari Sejak Tanggal Penetapan Apabila tidak Dibayar, maka Kepala Kantor mulai melaksanakan proses penagihan aktif dengan menerbitkan surat teguran paling lambat 7 (Tujuh) Hari Sejak Jatuh Tempo Surat Penagihan Adm.

Hari Sejak Tanggal Penetapan. Apabila tidak Dibayar, maka Kepala Kantor mulai melaksanakan proses penagihan aktif dengan menerbitkan surat teguran paling lambat 7 (Tujuh) Hari Sejak Jatuh Tempo Surat Penagihan Adm.")

30

Jatuh Tempo Penanggung Cukai Tidak Membayar

PENERBITAN STCK-2 Wajib Bayar 30hari 7 hari Jatuh Tempo Penanggung Cukai Tidak Membayar Sejak diterima STCK -1 Kepala Kantor STCK -2 STCK-1, wajib dibayar Paling Lama 30 (Tiga Puluh) Hari Setelah Tanggal Diterimanya Stck-1 Apabila STCK-1 Tidak Dibayar, maka Kepala Kantor Menerbitkan surat teguran cukai dalam bentuk STCK-2 Paling Singkat 7 (Tujuh) Hari Sejak Jatuh Tempo STCK-1

Hari Setelah Tanggal Diterimanya Stck-1. Apabila STCK-1 Tidak Dibayar, maka Kepala Kantor Menerbitkan surat teguran cukai dalam bentuk STCK-2 Paling Singkat 7 (Tujuh) Hari Sejak Jatuh Tempo STCK-1.")

32

Penerbitan Pemberitahuan Piutang Pajak Dalam Rangka Impor

Wajib Bayar 21hari Surat Paksa Sejak ditetapkan Jatuh Tempo Penanggung BM/,BK,PDRI Tidak Membayar Surat Teguran (ST) Kepala Kantor Surat Penyerahan Piutang Apabila Surat Teguran tidak dibayar juga dalam waktu 21 (dua puluh) hari sejak ST diterima, kepala kantor wajib menerbitkan : SURAT PAKSA SURAT PENYERAHAN Piutang Pajak Dalam rangka Impor kepada KPP setempat

Kepala Kantor. Surat Penyerahan Piutang. Apabila Surat Teguran tidak dibayar juga dalam waktu 21 (dua puluh) hari sejak ST diterima, kepala kantor wajib menerbitkan : SURAT PAKSA. SURAT PENYERAHAN Piutang Pajak Dalam rangka Impor kepada KPP setempat.")

34

KPU/KPPBC KPP

35

Jatuh Tempo Penanggung Cukai Tidak Membayar

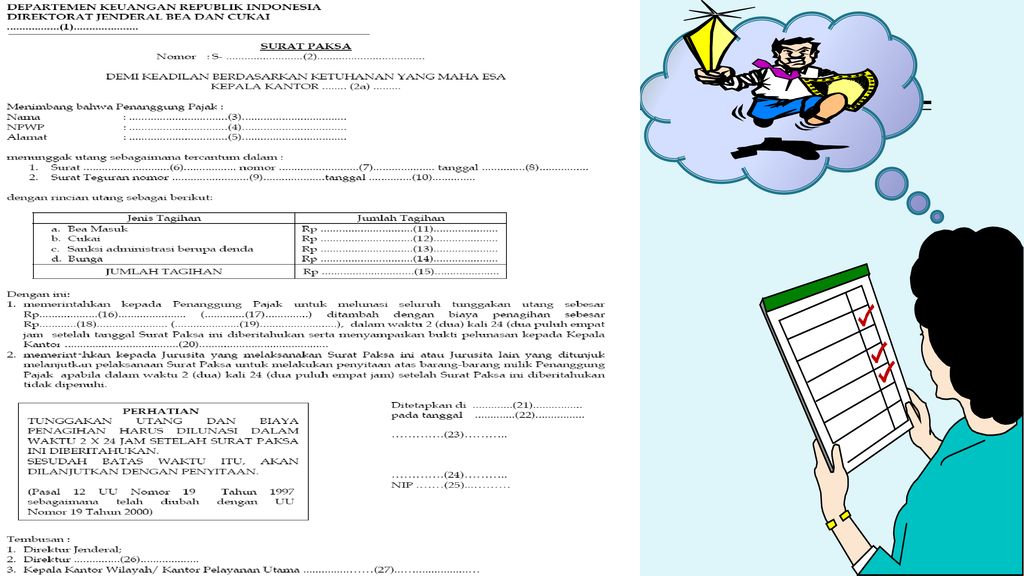

Penerbitan Surat Paksa dan STCK-3 Wajib Bayar 21hari Surat Paksa Jatuh Tempo Penanggung Cukai Tidak Membayar STCK - 2 Sejak diterima Kepala Kantor STCK - 3 Apabila STCK-2 tidak dibayar juga dalam waktu 21(dua puluh) hari sejak STCK-2 diterima, kepala kantor menerbitkan : 1. SURAT PAKSA 2. STCK-3 (Surat Penyerahan Penagihan PPN)

hari sejak STCK-2 diterima, kepala kantor menerbitkan : 1. SURAT PAKSA. 2. STCK-3 (Surat Penyerahan Penagihan PPN)")

37

Penagihan Seketika dan Sekaligus

Dalam mekanisme Penagihan Aktif, Jurusita BC dapat melaksanakan penagihan seketika dan sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus yang diterbitkan oleh Pejabat , apabila: Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu; Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya, menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya; badan usaha akan dibubarkan oleh Negara; atau terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

38

Penyitaan Dilaksanakan oleh juru sita bea dan cukai dgn disaksikan oleh 2 orang dewasa Penduduk indonesia yang dikenal dan dipercaya Oleh juru sita Harus dibuat Berita Acara penyitaan Pencabutan sita dapat dilaksanakan Apabila tertagih Telah melunasi utangnya atau berdasarkan Putusan pengadilan pajak atau ditetapkan lain Oleh Menteri Keuangan Pengajuan keberatan dan banding tidak mengakibatkan penundaan pelaksanaan penyitaan Setelah jangka waktu 14 hari Utang belum dilunasi Maka diumumkan lelang Setelah jangka waktu 14 hari Utang belum dilunasi Maka barang dilelang

39

Pencekalan dan Penyanderaan

Dalam Pelaksanaan Penyitaan dimungkinkan DJBC melakukan tindakan pencegahan/pencekalan terhadap seorang penanggung pajak yang jumlah tagihan hutangnmya minimal Rp. 100 juta Penyanderaan adalah tindakan pengekangan sementara waktu atas kebebasan tertagih yang mempunyai utang pajak minimum Rp. 100 juta, oleh karena diragukan itikad baiknya dalam melaksanakan kewajiban. Penyanderaan dilakukan berdasarkan izin Menteri Keuangan atau Gubernur Kepala Daerah Tk. I dan hendaknya dilakukan secara selektif, hati-hati dan hal tersebut merupakan upaya terakhir

40

Masa Daluwarsa Tagihan

Hak menagih utang berdasarkan undang-undang Cukai menjadi kedaluwarsa setelah sepuluh tahun sejak timbulnya hutang pajak. Dalam Hal adanya Pengakuan Hutang, maka jangka waktu 10 Tahun tersebut Tidak berlaku

41

PENYELESAIAN BARANG TIDAK DIKUASAI, DIKUASAI NEGARA DAN MILIK NEGARA

DASAR HUKUM PMK No : 24/PMK.04/2011

42

BARANG TIDAK DIKUASAI Barang yang ditimbun di tempat penimbunan sementara Lebih dari 30 hari untuk TPS dalam Kawasan Pabean atau lebih 60 hari untuk TPS diluar Kawasan Pabean Barang yang tidak dikeluarkan dari TPB yang telah dicabut izinnya dalam jangka waktu 30 hari Barang kiriman melalui pos - Yang ditolak si alamat dan tidak dapat dikirim kembali - Dengan tujuan luar daerah pabean yang diterima kembali karena ditolak atau tidak dapat disampaikan kepada si alamat 30 hari sejak diterimanya pemberitahuan dr ktr Pos.

43

Barang Dikuasai Negara

Barang yang dilarang/ dibatasi impor/ekspor yang tidak diberitahukan Atau diberitahukan tidak benar Barang/SP yang ditegah pejabat bea dan cukai Barang/ Sarana pengangkut yang ditinggalkan pemiliknya di kawasan pabean tanpa dikenal pemiliknya

44

BARANG MILIK NEGARA Barang yang dilarang impornya/ekspornya,

kecuali ditetapkan lain berdasarkan UU Barang yang dibatasi impornya/ekspornya dalam jangka waktu 60 hari tidak diselesaikan oleh pemiliknya, sejak disimpan di TPS. Barang/ Sarana pengangkut yang ditegah yang berasal dr tindak pidana yg pelakunya tdk dikenal, termasuk brg yg ditinggalkan di kws pab Oleh pemilik yg tdk dikenal dan tdk diselesaikan dlm wkt 30 h di TPP. Barang/ Sarana pengangkut yang berdasarkan putusan pegadilan Yang telah mempunyai kekuatan hukum tetap diputuskan Menjadi barang dirampas untuk negara

45

PENYELESAIAN BARANG TIDAK DIKUASAI, DIKUASAI NEGARA DAN MILIK NEGARA

barang Impor Umum Bukan BKC Jika tidak diselesaikan pemiliknya dilelang penyelesaian barang tidak dikuasai, dikuasai negara dan milik negara di bidang impor BKC;MMEA,konsentrat Ea dan HT Sgr dimusnahkan Barang tidak dapat diimpor Wajib direekspor Jika tidak Penyelesaiannya Diserahkan kepada Menteri Keuangan

46

Pelelangan HARGA LELANG TERENDAH Nilai pebean Sebagai dasar penetapan

BM dan PDRI ditetapkan oleh Kepala kantor berdasarkan data yang tersedia di Kantor Pabean tersebut BEA MASUK,PPN Impor, PPnBM, dan PPh Pasal 22 Sewa gudang TPS Untuk jangka waktu selama – lamanya 2 bulan HARGA LELANG TERENDAH Sewa gudang Tempat Penimbunan Pabean Biaya pencacahan dan penimbunan Di TPP Dalam hal masih tidak Tercapai Dlm jangka waktu 90 hari Kepala kantor melalui dirjen BC Mengusulkan kepada Men Keu Pemusnahan barang atau diperuntukkan lebih lanjut Dalam hal tidak Tercapai harga terendah yang dimaksud Dlm jangka waktu 14 hari dilakukan lelang yang kedua

47

Pelelangan Uang hasil Jika dalam jangka waktu pelelangan

Merupakan Pelunasan terhadap BM, cukai, PDRI, dan biaya biaya lain Disetorkan oleh bendahara ke KPPN Sesuai MAP masing - masing Uang hasil pelelangan Jika dalam jangka waktu 90 hari setelah pemberitahuan Uang tsb belum diambil Jika terdapat sisa Disediakan untuk diterimakan kepada pemiliknya Di sampaikan secara tertulis Dalam waktu 7 hari setelah Tanggal lelang

48

DIKUSAI DAN MILIK NEGARA YANG TIDAK DISELESAIKAN

PENYELESAIAN BARANG TIDAK DIKUASAI, DIKUASAI NEGARA DAN MILIK NEGARA DI BIDANG CUKAI DIMUSNAHKAN BERUPA BKC DIBUAT BERITA ACARA PEMUSNAHAN DISERAHKAN KPD MENKEU UNTUK PENYELESAIAN LEBIH LANJUT TERHADAP BARANG TIDAK DIKUASAI DIKUSAI DAN MILIK NEGARA YANG TIDAK DISELESAIKAN PEMILIKNYA BARANG NON BKC BARANG DIRAMPAS NEGARA YG TELAH BERKEKUATAN HUKUM TETAP OLEH JAKSA DISERAHKAN KEPADA KEPALA KPBC

Presentasi serupa

DAN KEBERATAN>")

DAN KEBERATAN>")