Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

LAPORAN KEUANGAN PT. BANK PANIN SYARIAH

Oleh Dian Husna Pandayin ( )

")

3

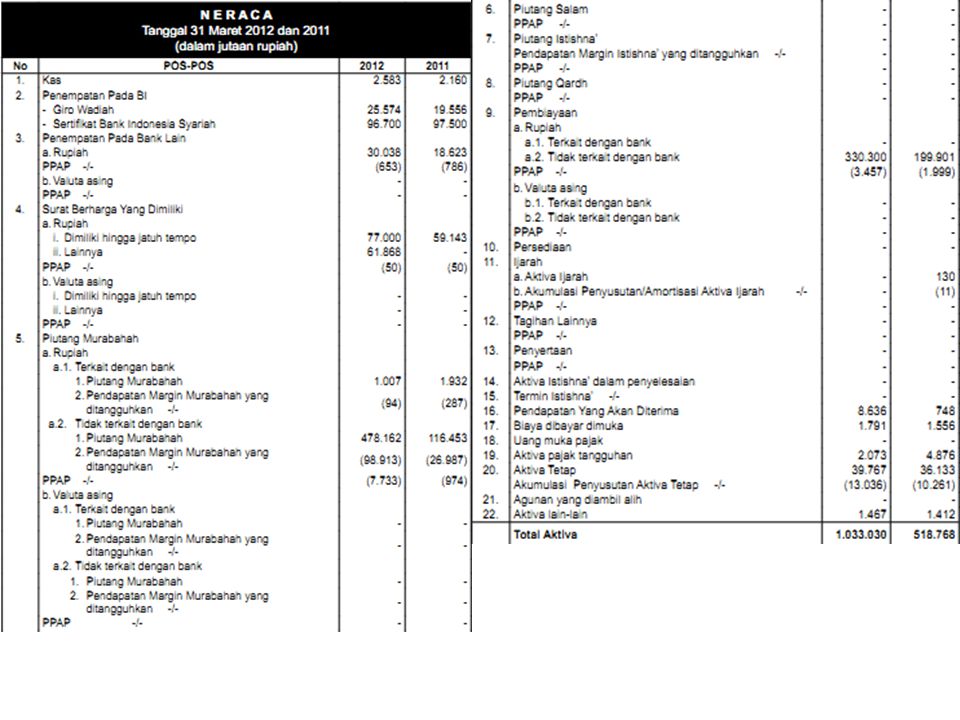

Analisis N E R A C A Tanggal 31 Maret 2012 dan 2011 (dalam jutaan rupiah)

Dalam neraca tersebut dapat kita ketahui bahwa: Kas yang terdapat dalam brankas bank tersebut pada tanggal 31 Maret 2012 adalah sebesar 2.583 Sedangkan kas yang terdapat pada brankas bank tersebut pada tanggal 31 Maret 2011 adalah sebesar 2.160 Dari tahun lalu, terdapat peningkatan kas sebesar 423 Total aktiva pada 2012 adalah sebesar dan meningkat sebesar dari tahun 2011 yaitu

5

Analisis LABA RUGI Periode 1 Januari s/d 31 Maret 2012 & 2011 (dalam jutaan rupiah)

Dari laporan laba rugi tersebut, dapat kita ketahui bahwa: Pendapatan operasional kegiatan syariah pada tahun 2012 senilai yang meningkat drastis dari tahun sebelumnya yang hanya Saldo laba rugi di awal tahun 2012 sebesar 351 dan meningkat di akhir tahun menjadi 4.574

7

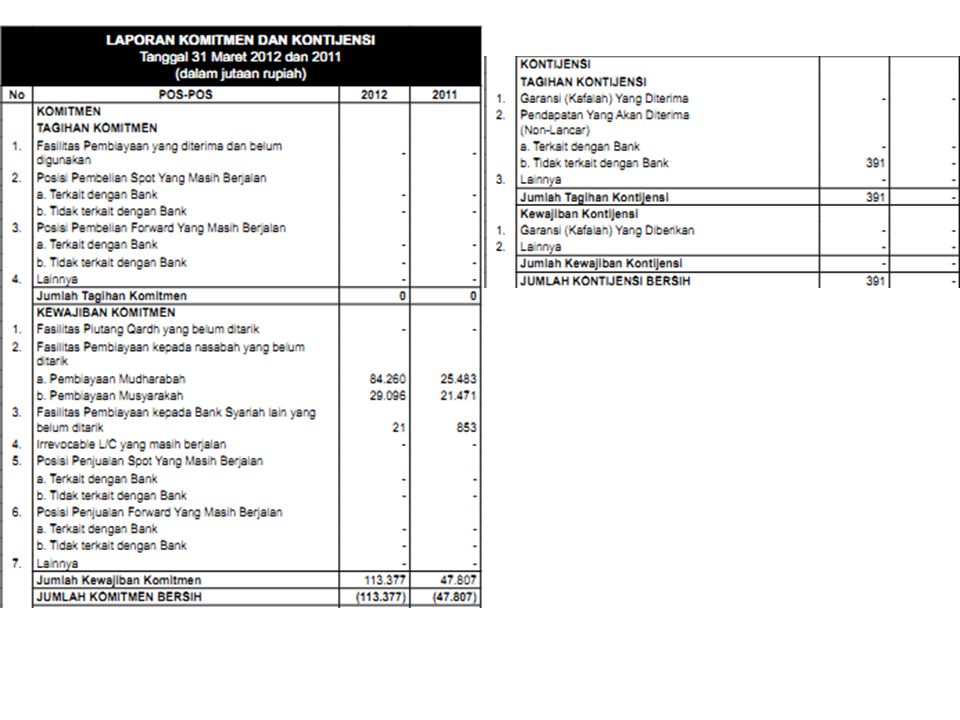

Analisis LAPORAN KOMITMEN DAN KONTIJENSI Tanggal 31 Maret 2012 dan 2011 (dalam jutaan rupiah)

Jumlah komitmen bersih pada tahun 2012 senilai yang meningkat dari tahun lalu yang hanya mencapai Jumlah tagihan kontijensi pada tahun 2012 senilai 391 yang diperoleh dari pendapatan yang akan diterima tidak terkait dengan bank Jumlah kewajiban kontijensi 0 atau tidak ada kejawiban kontijensi Jumlah kontijensi bersih senilai 391 pada tahun 2012

8

Kesimpulan dari Laporan Keuangan PT. Bank Panin Syariah

Kinerja PT. Bank Panin Syariah meningkat dari tahun 2011 ke tahun 2012 pada semua aspek. Hal ini menunjukkan bahwa Bank Syariah selalu berkembang di industri Perbankan dengan meningkatkan mutu pelayanannya.

9

Produk Penghimpunan dan Penyaluran Dana Perbankan Syariah

Produk-produk lembaga keuangan syariah dan prakteknya lebih terfokuskan pada empat hal saja, yaitu: Penghimpuanan Dana Wadi’ah Yad Dhamanah Penghimpunan dan Penyaluran Dana Mudharabah Penyaluran dana Murabahah Penyaluran Dana Musyarakah

10

Penghimpuanan Dana Wadi’ah Yad Dhamanah

Prinsip dasar wadiah adalah seorang penitip barang wajib membayar seluruh biaya yang dikeluarkan oleh yang dititipi untuk memelihara barang titipan tersebut, disamping imbalan jasa dalam jumlah yang sesuai dengan kadar kepatutan atau berdasarkan kesepakatan diawal antara kedua belah pihak ketika perjanjian wadi’ah dibuat. Dalam rangka pengerahan dana ini, atas seijin penitip (nasabah), pihak lembaga dapat mengelolanya untuk tujuan komersial, sehingga bila diperoleh keuntungan pihak lembaga dapat memberikan hibbah (bonus) yang besarnya tidak boleh ditetapkan secara pasti dimuka dengan kalkulasi angka-angka rupiah ataupun presentasi atas nilai pokok dana wadiah. Sebaliknya bila kerugian yang didapat, pihak lembagalah yang menaggung kerugian tersebut, sehingga wadiah seperti ini lazim dikenal dalam istilah fiqih dengan sebutan Wadi’ah yad ad-dhamanah, (titipan dengan resiko ganti rugi).

, pihak lembaga dapat mengelolanya untuk tujuan komersial, sehingga bila diperoleh keuntungan pihak lembaga dapat memberikan hibbah (bonus) yang besarnya tidak boleh ditetapkan secara pasti dimuka dengan kalkulasi angka-angka rupiah ataupun presentasi atas nilai pokok dana wadiah. Sebaliknya bila kerugian yang didapat, pihak lembagalah yang menaggung kerugian tersebut, sehingga wadiah seperti ini lazim dikenal dalam istilah fiqih dengan sebutan Wadi’ah yad ad-dhamanah, (titipan dengan resiko ganti rugi).")

11

Penghimpunan dan Penyaluran Dana Mudharabah

Mudharabah adalah salah satu aqad kerjasama kemitraan yang berdasarkan prinsip berbagi untung dan rugi (profit and loss sharing principle), yang dilakukan sekurang-kurangnya oleh dua belah pihak, dimana pihak yang pertama memiliki dan menyediakan modal, sedang pihak yang kedua memiliki keahlian dan beratanggung jawab atas pengelolaan dana/ manajemen usaha halal tertentu. Dasar perjanjian Mudharabah adalah kepercayaan murni, sehingga dalam rangka pengelolaan dana oleh pihak ke-2, pihak pemilik modal tidak diperkenankan mengintervensi dalam bentuk apapun selain hak melakukan pengawasan untuk menghindari pemanfaatan dana diluar rencana yang disepakati, serta bagaimana antisipasi bagaimana terjadinya kecerobohan dan atau kecurangan yang dapat dilakukan pengelola. Dalam hal penyaluran dana Mudharabah, pihak perbankan bertindak sebagai pemilik dana dan nasabah sebagai pengelola. Pihak perbankan memberikan kepercayaan penuh kepada nasabah untuk memanfaatkan fasilitas pembiayaan berbagi hasil ini sebagai modal mengelola usaha halal tertentu dan Feasible.

, yang dilakukan sekurang-kurangnya oleh dua belah pihak, dimana pihak yang pertama memiliki dan menyediakan modal, sedang pihak yang kedua memiliki keahlian dan beratanggung jawab atas pengelolaan dana/ manajemen usaha halal tertentu. Dasar perjanjian Mudharabah adalah kepercayaan murni, sehingga dalam rangka pengelolaan dana oleh pihak ke-2, pihak pemilik modal tidak diperkenankan mengintervensi dalam bentuk apapun selain hak melakukan pengawasan untuk menghindari pemanfaatan dana diluar rencana yang disepakati, serta bagaimana antisipasi bagaimana terjadinya kecerobohan dan atau kecurangan yang dapat dilakukan pengelola. Dalam hal penyaluran dana Mudharabah, pihak perbankan bertindak sebagai pemilik dana dan nasabah sebagai pengelola. Pihak perbankan memberikan kepercayaan penuh kepada nasabah untuk memanfaatkan fasilitas pembiayaan berbagi hasil ini sebagai modal mengelola usaha halal tertentu dan Feasible.")

12

Penyaluran dana Murabahah

Murabahah adalah salah satu produk penyaluran yang berkarakter profitable, mudah dalam penerapan. Serta risk-faktor yang ringan untuk diperhitungkan. Dalam penerapannya, Pihak bank berlaku sebagai pembeli dan sekaligus penjual barang halal yang dibutuhkan nasabah. Namun dalam praktek tidak semuanya benar sesuai prinsip syariah. Ada beberapa diantaranya yang dalam penerapan tidak memenuhi ketentuan yang mutlak adanya menurut syariah. Seperti objek barang yang berstatus tidak jelas atau bahkan tidak ada sama sekali.

13

Penyaluran Dana Musyarakah

Penghimpunan dana musyarakah di pebankan syariah dalam bentuk penyertaan modal usaha oleh seseorang pada bank atau oleh suatu bank ke bank lainnya. Dalam praktik pihak ketiga yang menyertakan modalnya biasanya memberikan syarat agar dananya yang disertakan dalam bank tidak merugi, dan bahkan tidak jarang mereka meminta keuntungan pasti dalam jumlah tertentu setiap bulan kepada pihak bank sebelum dana tersebut benar-benar dikelola. Selain itu, dalam praktik juga sering dijumpai pengelola bank yang sengaja menawarkan produk penyertaan modal kepada pihak lain yang diwujudkan dalam bentuk, semacam, saham penyertaan, dan iming-iming bagi hasil tetap perbulan dalam jumlah yang besar, melebihi bunga deposito pada bank konvensional pada umumnya. Di sinilah deviasi muncul karena salah satu pihak tidak bersedia menanggung beban kerugian bila usaha yang dijalankan pihak lain diluar dugaan merugi. Dalam hal penyaluran dana, pihak bank kesulitan menerapkan produk muyakah secara konsekuen, kendati sebenarnya risk-factor yang menyertai relatif lebih ringan dibanding produk mudharabah karena nasabah telah menyediakan sebagian modalnya untuk keperluan pengelolaan usaha.

14

S E K I A N

Presentasi serupa

>")

yang disepakati oleh penjual dan pembeli>")