Upload presentasi

1

BAB 11 BANK DAN KEBIJAKAN MONETER

3

BANK Pengertian bank menurut Undang-Undang Pokok Perbankan No. 7 Tahun 1992 yang tetah diubah dengan UU No. 10 Tahun 1998 adatah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyaLurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk Lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Alur dana yang dikelola oleh bank alur dana yang dikeloLa oleh bank

4

Tujuan Perbankan Menyediakan mekanisme dan atat pembayaran yang efisien bagi nasabah. Untuk ini, bank menyediakan uang tunai, tabungan, dan kartu kredit. Dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak yang membutuhkan dana, berarti bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih produktif

5

Bank Di Indonesia Desember 1999 2000 2001 2002 2003 Bank-Bank Umum

Bank Persero Bank Pemerintah Daerah Bank Swasta Nasional Bank Asing dan Campuran Bank Perkreditan Rakyat BPR bukan Badan Kredit Desa BPR Baru Bank Pasar Bank Karya Produksi Desa Bank Pegawai BPR Badan Kredit Desa Bank Desa Lumbung Desa Lembaga Dana Kredit Pedesaan 5 27 92 49 1424 175 217 1 3.289 2.056 1.626 26 81 62 4.419 152 1.620 80 34 1.414 151 159 77 1.311 132 133 76 31 1.300 8.961 8.918 8.835 9.106 9.095

6

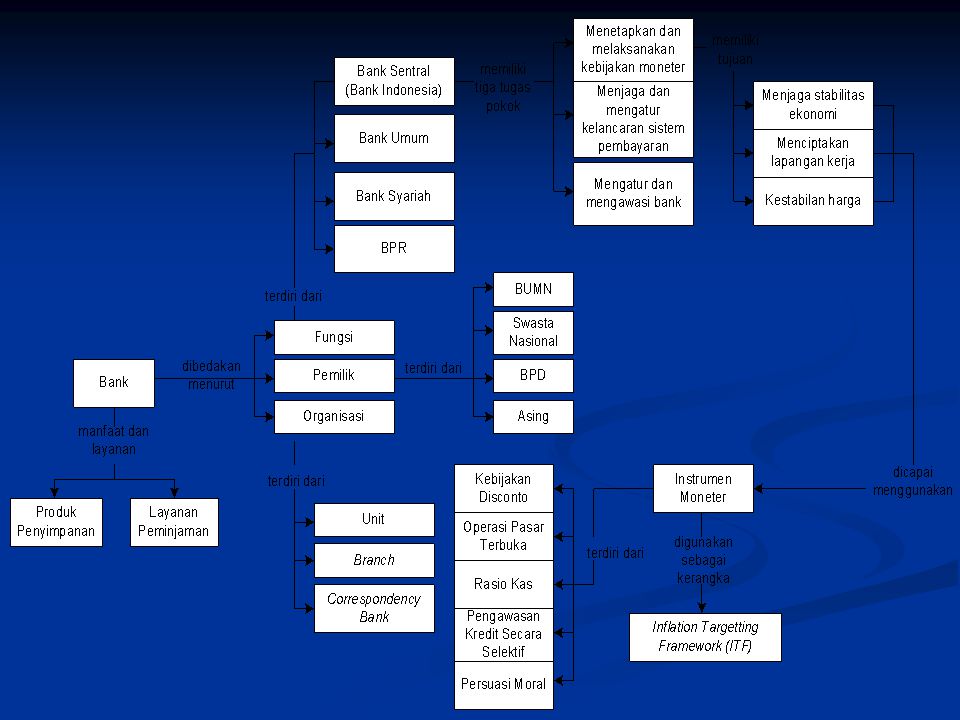

BANK Fungsi Pemilik Organisasi

Bank Sentral Bank Umum Bank Syariah BUMN Swasta Nasional BPD BPR Asing Unit Branch Correspondency Bank

7

Bank Sentral (Bank Indonesia)

Bank sentral adalah bank yang berfungsi sebagai bank sirku[asi dan sebagai induk dari bank-bank lain (banker of banks). Bank ini mempunyai peran yang amat vital bagi perekonomian suatu negara karena kemampuannya dalarn menciptakan dan mengendahkan uang, kebijakannya yang dapat mempengaruhi pasar dan pada akhirnya mempengaruhi perekonomian suatu negara. Di Indonesia, bank yang bertindak sebagai bank sentral adalah Bank Indonesia.

. Bank ini mempunyai peran yang amat vital bagi perekonomian suatu negara karena kemampuannya dalarn menciptakan dan mengendahkan uang, kebijakannya yang dapat mempengaruhi pasar dan pada akhirnya mempengaruhi perekonomian suatu negara. Di Indonesia, bank yang bertindak sebagai bank sentral adalah Bank Indonesia.")

8

Tugas Bank Indonesia Menetapkan dan melaksanakan kebijakan moneter. Pada dasarnya, kebijakan moneter merupakan kebijakan pengendalian jumlah uang yang beredar agar sesuai dengan jumlah yang dibutuhkan sistem perekonomian. Bila uang terkendah, diharapkan akan tercapai tingkat pertumbuhan ekonomi tanpa menyebabkan inflasi. Mengatur dan menjaga kelancaran sistem pembayaran. Dalam rangka mengatur dan menjaga kelancaran sistem pembayaran, Bank Indonesia berwenang untuk melaksanakan dan memberikan persetujuan dan izin atas penyelenggaraan jasa sistem pembayaran, mewajibkan penyelenggara jasa sistem pembayaran untuk menyampaikan laporan kegiatannya serta menetapkan penggunaan pembayaran. Untuk itu Bank Indonesia berhak mengeluarkan dan mengedarkan uang. Bank Indonesia juga menerima penukaran uang yang cacat atau rusak sebagian dengan nilai yang sama. Mengatur don mengawasi bank. Agar kegiatan perbankan di Indonesia berjalan dengan baik, Bank Indonesia menetapkan peraturan, memberikan dan mencabut izin bank, mengawasi bank, dan menetapkan sanksi pada bank. Artinya, bila ada transaksi bank yang dianggap Bank Indonesia melanggar aturan main, BI bisa menghentikan sementara sebagian atau keseluruhan kegiatan bank yang bersangkutan.

9

Bank Umum Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

10

Tugas Pokok Bank Umum menyediakan mekanisme dan alat pembayaran yang efisien dalam kegiatan ekonomi, menciptakan uang menghimpun dana dan menyalurkannya kepada masyarakat, menawarkan jasa-jasa keuangan lain

11

Usaha yang dilakukan Bank Umum

menghimpun dana dari masyarakat, memberikan kredit, menerbitkan surat pengakuan utang, memperjualbelikan atau menjamin berbagai surat berharga (wesel, SBI, Obligasi dll) menyediakan tempat untuk menyimpan barang dan surat berharga.

menyediakan tempat untuk menyimpan barang dan surat berharga.")

12

Bank Syariah Kegiatan bank syariah pada dasarnya merupakan perluasan jasa perbankan bagi masyarakat yang membutuhkan dan menghendaki pembayaran imbalan yang tidak didasarkan pada sistem bunga melainkan atas dasar prinsip syariah sebagaimana digariskan oleh syariah (hukum) Islam. Karena itu, bank syariah tidak memakai bunga sebagai imbalan atas dana dari masyarakat melainkan berdasarkan prinsip syariah yang bersumber dari Al Qur'an dan Hadits.

Islam. Karena itu, bank syariah tidak memakai bunga sebagai imbalan atas dana dari masyarakat melainkan berdasarkan prinsip syariah yang bersumber dari Al Qur an dan Hadits.")

13

Kegiatan Bank Syariah pembiayaan berdasarkan prinsip bagi hasil (mudharobah); pembiayaan berdasarkan prinsip penyertaan modal (musyawarah); prinsip jual beli barang berdasarkan prinsip memperoleh keuntungan (murabahah); pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan pilihan pemindahan kepemitikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah waigtina).

; pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan. pilihan pemindahan kepemitikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah waigtina).")

14

Perlu dipahami bahwa bank syariah bukanlah Sistem perbankan Arab

Perlu dipahami bahwa bank syariah bukanlah Sistem perbankan Arab. Bank syariah telah lama dikembangkan di Saudi Arabia, Dubai, Sudan, Jordan, Kuwait, Bahrain, Turki, Pakistan, Iran, Bangladesh, Senegal, dan Malaysia. Bahkan di Swiss dan Inggris jugs terdapat bank syariah. Salah satu bank syariah yang cukup berhasil adalah Al-Baraka. Di Indonesia, dua bank umum yang termasuk ke datam bank syariah adatah Bank Muamalat Indonesia dan Bank Syariah Mandiri. Adapun bank umum yang menyelenggarakan unit usaha syariah yakni Bank IFI, Bank BNI, Bank Jabar, Bank BRI, Bank Danamon, Bank Bukopin, Bank Internasional Indonesia, dan yang terakhir adalah Hongkong Shanghai Banking Corporation (HSBC), ditambah 82 bank perkreditan syariah.

, ditambah 82 bank perkreditan syariah.")

15

Perbedaan Bank Konvensional dengan Bank Syariah

No. Dilihat Dari Segi Bank Konvensional (Sistem Bunga) Bank Syariah (Prinsip Syariah) 1. Penentuan bunga atau imbalan Perjanjian pengenaan bunga tidak berdasarkan keuntungan atau kerugian Perjanjian imbalan berdasarkan pads keuntungan atau kerugian 2. Perhitungan bunga Persentase dari total dana nasabah Berdasarkan nisbah, bagi hasil berdasarkan jumlah keuntungan nasabah 3. Kewajiban pembayaran bunga a. Bunga harus dibayar, meski nasabah mengalami kerugian usaha b. Besarnya pembayaran bunga tetap meski keuntungan lebih besar dari perkiraan a. Imbalan dilakukan bila nasabah memperoleh keuntungan. Bila rugi, kerugian ditanggung kedua belah pihak b. Besar imbalan tergantung keuntungan yang didapat 4. jaminan pembiayaan Penyerahan barang atau harts nasabah jaminan tidak mutlak diperlukan 5. jenis usaha yang boleh dibiayai Apa saja boleh, asal memenithi syarat Harus sesuai dengan ketentuan syariah

Bank Syariah. (Prinsip Syariah) 1. Penentuan bunga. atau imbalan. Perjanjian pengenaan bunga. tidak berdasarkan keuntungan. atau kerugian. Perjanjian imbalan berdasarkan. pads keuntungan atau kerugian. 2. Perhitungan bunga. Persentase dari total. dana nasabah. Berdasarkan nisbah, bagi hasil. berdasarkan jumlah keuntungan. nasabah. 3. Kewajiban. pembayaran bunga. a. Bunga harus dibayar, meski nasabah mengalami kerugian usaha. b. Besarnya pembayaran bunga tetap meski keuntungan lebih besar dari perkiraan. a. Imbalan dilakukan bila nasabah. memperoleh keuntungan. Bila. rugi, kerugian ditanggung. kedua belah pihak. b. Besar imbalan tergantung. keuntungan yang didapat. 4. jaminan. pembiayaan. Penyerahan barang atau. harts nasabah. jaminan tidak mutlak diperlukan. 5. jenis usaha yang. boleh dibiayai. Apa saja boleh, asal memenithi syarat. Harus sesuai dengan ketentuan. syariah.")

16

Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dar, atau bentuk lainnya yang sama seperti itu. Contoh BPR adalah: Bank Desa Bank Kredit Desa (BKD) Bank Kredit Kecamatan (BKK)

adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dar, atau bentuk lainnya yang sama seperti itu. Contoh BPR adalah: Bank Desa. Bank Kredit Desa (BKD) Bank Kredit Kecamatan (BKK)")

17

Menerima simpanan dalam bentuk giro Penyertaan modal Asuransi

Beberapa bentuk usaha yang tidak boleh dilakukan Bank Perkreditan Rakyat Menerima simpanan dalam bentuk giro Penyertaan modal Asuransi

18

Usaha yang boleh dilakukan oleh BPR adalah:

Menghimpun dana dari masyarakat datam bentuk tabungan dan deposito. Menyalurkan dana kepada masyarakat dalam bentuk pinjaman (kredit). Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil. Menempatkan dana dalam bentuk SBI, deposito, dan atau tabungan pada bank lain.

. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil. Menempatkan dana dalam bentuk SBI, deposito, dan atau tabungan pada bank lain.")

19

Layanan Bank dan Manfaatnya

Tabungan. Tabungan merupakan produk simpanan di bank yang penyetoran dan penarikannya dapat dilakukan kapan saja. Hampir semua orang merasa wajib memiliki tabungan di bank. Banyak tujuan orang dalam menabung. Yang pertomo adalah untuk mengumpulkan dana untuk keperluan di masa depan. Yang keduo adalah menggunakan tabungan sebagai tempat menyimpan uang untuk biaya hidup seharihari. Deposito. Deposito adalah produk simpanan di bank yang penyetorannya maupun penarikannya hanya dapat ditakukan pads waktu tertentu saja. sebagai contoh, jika kamu menaruh uang Rp 1 juts pads deposito yang berjangka waktu 3 bulan, maka uang Rp 1 juta tersebut barn bisa kamu ambit setelah 3 bulan. Pada saat jatuh tempo, kamu jugs akan memperoleh bunga.

20

Giro. Giro merupakan rekening yang cocok untuk pribadi yang sangat sering menggunakan jasa perbankan. Rekening giro adalah rekening yang uangnya bisa diambil setiap hari. Rekening ini dilengkapi dengan fasititas pembayaran dengan cek dan giro bilyet. Bila kamu bertransaksi dengan orang lain, kamu bisa membayarnya dengan menggunakan cek atau giro bilyet. Cek adalah surat berharga di mana orang yang menerimanya bisa langsung menguangkannya di bank, sedangkan giro bilyet merupakan surat berharga di mana orang yang menerimanya tidak bisa menguangkan giro itu di bank, melainkan disetorkan ke dalam rekening. setelah itu, uang dapat diambil dari rekening.

21

Layanan Peminjaman Kartu Kredit (Credit Card). Kartu kredit merupakan kartu yang terbuat dari plastik yang digunakan untuk membiayai pembelian barang dengan cara kredit pada saat transaksi dilakukan. Dengan demikian, seseorang tidak perlu membawa uang tunai pada saat bertransaksi di tempat tertentu. Cukup dengan menggesek kartu kredit saja. Pinjaman Bank (Bank Loan). Pinjaman bank merupakan bentuk pinjaman uang dari bank kepada individu atau perusahaan dengan jangka waktu pengembalian yang ditentukan dan tingkat bunga yang tetap berdasarkan tingkat bunga yang berlaku dengan pengembalian yang ditentukan. Kredit Cicilan (Installment Credit). Kredit cicilan biasanya digunakan konsumen untuk membeli barang seperti etektronik, komputer, rumah atau kendaraan bermotor. Dengan adanya kredit cicilan, konsumen bisa membawa barang tersebut pulang ke rumah setelah membayar uang muka. Butan berikutnya, konsumen harus membayar cicilan ditambah dengan bunga hingga cicilan tunas. Lamanya kredit cicilan bisa beragam, mutai dari 3 bulan hingga 18 bulan.

. Kartu kredit merupakan kartu yang terbuat dari plastik yang digunakan untuk membiayai pembelian barang dengan cara kredit pada saat transaksi dilakukan. Dengan demikian, seseorang tidak perlu membawa uang tunai pada saat bertransaksi di tempat tertentu. Cukup dengan menggesek kartu kredit saja. Pinjaman Bank (Bank Loan). Pinjaman bank merupakan bentuk pinjaman uang dari bank kepada individu atau perusahaan dengan jangka waktu pengembalian yang ditentukan dan tingkat bunga yang tetap berdasarkan tingkat bunga yang berlaku dengan pengembalian yang ditentukan. Kredit Cicilan (Installment Credit). Kredit cicilan biasanya digunakan konsumen untuk membeli barang seperti etektronik, komputer, rumah atau kendaraan bermotor. Dengan adanya kredit cicilan, konsumen bisa membawa barang tersebut pulang ke rumah setelah membayar uang muka. Butan berikutnya, konsumen harus membayar cicilan ditambah dengan bunga hingga cicilan tunas. Lamanya kredit cicilan bisa beragam, mutai dari 3 bulan hingga 18 bulan.")

22

Dewan Moneter Sebagai salah satu kebijakan ekonomi makro, pada dasarnya kebijakan moneter merupakan kebijakan pemerintah di bidang keuangan dalam hat mengatur jumlah uang yang beredar dan tingkat suku bunga, yang bertujuan untuk menjaga kestabilan nilai rupiah dan meningkatkan kesejahteraan masyarakat

23

TUJUAN KEBIJAKAN MONETER

Menjaga Stabilitas Ekonomi. Menciptakan Kesempatan Kerja Kestabilan Harga

24

Dewan Moneter di Indonesia

Menteri Keuangan (sebagai Ketua). Menteri Perdagangan dan Industri (sebagai Anggota). Gubernur Bank Indonesia (sebagai Anggota).

. Menteri Perdagangan dan Industri (sebagai Anggota). Gubernur Bank Indonesia (sebagai Anggota).")

25

Instrumen Moneter Kebijakan Diskonto (Politik Diskonto).

Kebijakan Operasi Pasar Terbuka (Open Market Operation). Kebijakan Rasio Kas (Cadangan Minimum). Pengawasan Kredit secara Selektif. Persuasi Moral.

. Kebijakan Rasio Kas (Cadangan Minimum). Pengawasan Kredit secara Selektif. Persuasi Moral.")

26

Inflation Targeting Framework (ITF)

Salah satu perkembangan baru ini adalah penggunaan Kerangka Penargetan Inflasi (Inflation Targeting Framework = ITF) dalam setiap kebijakan yang diambil. Kerangka ini secara efektif mulai dilaksanakan pada tahun 2000, sejak dikeluarkannya UU No. 23 Tahun 1999 tentang Bank Indonesia. ITF merupakan kerangka kerja kebijakan moneter yang secara transparan dan konsisten diarahkan untuk mencapai sasaran inflasi beberopo tohun ke depan yang secara eksplisit ditetapkan dan diumumkan

dalam setiap kebijakan yang diambil. Kerangka ini secara efektif mulai dilaksanakan pada tahun 2000, sejak dikeluarkannya UU No. 23 Tahun 1999 tentang Bank Indonesia. ITF merupakan kerangka kerja kebijakan moneter yang secara transparan dan konsisten diarahkan untuk mencapai sasaran inflasi beberopo tohun ke depan yang secara eksplisit ditetapkan dan diumumkan.")