Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Hotel Horison , Bogor 18 Juni 2014

KEMENTERIAN KESEHATAN REPUBLIK INDONESIA SEKRETARIAT JENDERAL Kebijakan Perencanaan dan Anggaran Dekon Kementerian Kesehatan Tahun Disampaikan Oleh : Biro Perencanaan dan Anggaran Pertemuan Penyusunan Anggaran Dekon Program Kefarmasian dan Alkes T.A 2015 Hotel Horison , Bogor Juni 2014

2

PENDAHULUAN

3

.....PENDAHULUAN 3. Karakteristik Dana Dekonsentrasi:

Dialokasikan untuk kegiatan bersifat non-fisik (sinkronisasi dan koordinasi perencanaan, fasilitasi, bimbingan teknis, pelatihan, penyuluhan, supervisi, penelitian dan survey, pembinaan dan pengawasan serta pengendalian). Dalam rangka mendukung pelaksanaan kegiatan Dekonsentrasi, sebagian kecil dapat dialokasikan sebagai dana penunjang untuk tugas administratif dan/atau pengadaan input berupa barang habis pakai dan/atau aset tetap.

. Dalam rangka mendukung pelaksanaan kegiatan Dekonsentrasi, sebagian kecil dapat dialokasikan sebagai dana penunjang untuk tugas administratif dan/atau pengadaan input berupa barang habis pakai dan/atau aset tetap.")

4

EVALUASI KINERJA ANGGARAN KEMENTERIAN KESEHATAN T. A

EVALUASI KINERJA ANGGARAN KEMENTERIAN KESEHATAN T.A.2013 (berdasarkan E Monev DJA-Kemenkeu)

")

5

ALOKASI REALISASI PER UNIT UTAMA

(Dalam Milyar Rp) Rerata : 91,24% Sumber : e-Monev DJA , 23 Januari 2014

Rerata : 91,24% Sumber : e-Monev DJA , 23 Januari")

6

ALOKASI REALISASI LINGKUP DITJEN BINFAR

(Dalam Milyar Rp) Sumber : e-Monev DJA , 23 Januari 2014

Sumber : e-Monev DJA , 23 Januari")

7

CAPAIAN PROGRAM & KEGIATAN TW 1 2014 (berdasarkan E Monev Bappenas)

")

8

ALOKASI & REALISASI BELANJA KEMENTERIAN KESEHATAN TA 2014

Rp. 46,45 T REALISASI Rp. 7,183 T 15,46% (DATA 7 APRIL ) SUMBER DIREKTORAT AKUNTANSI DAN PELAPORAN KEUANGAN

SUMBER DIREKTORAT AKUNTANSI DAN PELAPORAN KEUANGAN.")

9

ALOKASI & REALISASI ANGGARAN BELANJA BERDASAR KEWENANGAN TA 2014

Sumber : Dit. Akuntansi & Pelaporan Keuangan, 7 April 2014

10

PERSEN REALISASI ANGGARAN MENURUT UNIT ESELON I T.A 2014

Rata-rata 15,46% Sumber : Dit. Akuntansi & Pelaporan Keuangan, 7 April 2014

11

PENCAPAIAN PROGRAM KEGIATAN KEMENKES TW 1 - 2014

Sumber : e-Monev Bappenas, 21 April 2014

12

Capaian Kegiatan TW 1-2014 Lingkup BINFAR

Sumber : e-Monev Bappenas, 21 April 2014

13

PERSEN CAPAIAN KELUARAN PER UNIT ESELON I

TW Rata-rata : 7% Sumber: eMonev DJA, 21 April 2014

14

PEMANTAUAN CAPAIAN OUTPUT PER ESELON I TW 1-2014

Sumber: eMonev DJA, 21 April 2014

15

PEMANTAUAN CAPAIAN OUTPUT LINGKUP DITJEN BINFAR TW 1-2014

Sumber: eMonev DJA, 21 April 2014

16

ISU STRATEGIS DAN SASARAN TAHUN 2015

17

ISU STRATEGIS DAN SASARAN TAHUN 2015

Peningkatan Akses dan Kualitas Pelayanan Kesehatan Ibu, Bayi, Remaja, dan Lanjut Usia. a. Meningkatnya jumlah persalinan di fasilitas kesehatan b. Meningkatnya jumlah neonatus mendapat pelayanan kesehatan berkualitas c. Meningkatnya persentase sekolah SD/MI melaksanakan penjaringan kesehatan anak kelas 1 d.Jumlah fasilitas pelayanan kesehatan di tempat kerja yang menjalankan kegiatan layanan kesehatan reproduksi Peningkatan Akses terhadap Pelayanan Gizi Masyarakat a. Menurunnya jumlah balita gizi kurang yang mendapat penanganan b. Meningkatnya jumlah ibu hamil KEK mendapat PMT c. Meningkatnya jumlah anak sekolah mendapat PMT

18

Lanjutan …. Peningkatan Pengendalian Beban Ganda Penyakit dan Penyehatan Lingkungan. a. Meningkatnya jumlah kab/kota mencapai eliminasi malaria b. Menurunnya prevalensi schistosomiasis pada manusia c. Meningkatnya jumlah kab/kota endemis melakukan pemberian obat masal pencegahan (POMP) filariasis menuju eliminasi d. Menurunnya jumlah kasus rabies pada manusia (lyssa) e. Meningkatnya jumlah provinsi yang mencapai eliminasi kusta f. Meningkatnya jumlah kab/kota yang mencapai eradikasi frambusia g. Menurunnya prevalensi TB per penduduk

filariasis menuju eliminasi. d. Menurunnya jumlah kasus rabies pada manusia (lyssa) e. Meningkatnya jumlah provinsi yang mencapai eliminasi kusta. f. Meningkatnya jumlah kab/kota yang mencapai eradikasi frambusia. g. Menurunnya prevalensi TB per penduduk.")

19

Lanjutan …. Menurunnya presentase prevalensi HIV

Menurunnya insidens diare pada balita Menurunnya insidens pneumonia balita Meningkatnya presentasi anak batita yang mendapat imunisasi campaik dosis kedua Meningkatnya presentase penurunan jumlah kasus pada KLB Penyakit Menurunnya prevalensi hipertensi (persen) Menurunnya prevalensi diabetes melitis (persen) Meningkatnya presentasi desa/kelurahan melaksanakan STBM

Menurunnya prevalensi diabetes melitis (persen) Meningkatnya presentasi desa/kelurahan melaksanakan STBM.")

20

Lanjutan …. Peningkatan Ketersediaan, Keterjangkauan Pemerataan

dan Kualitas Farmasi dan Alat Kesehatan serta Pengawasan Obat dan Makanan. a. Meningkatnya ketersediaan farmasi obat dan vaksin sesuai formularium nasional; b. Meningkatnya kualitas pelayanan kefarmasian c. Meningkatnya Persentase produk Obat yang memenuhi standar d. Meningkatnya Persentase produk Makanan yang memenuhi standar (BPOM)

")

21

Lanjutan …. Peningkatan Promosi Kesehatan dan Pemberdayaan Masyarakat

Meningkatnya persentase penduduk yang melakukan aktifitas fisik dengan cukup. Menurunnya penduduk yang merokok. Meningkatnya penduduk yang mengkonsumsi buah dan sayur dengan cukup Pengembangan Jaminan Kesehatan Nasional Meningkatnya kepesertaan jaminan kesehatan nasional. Meningkatnya jumlah Puskesmas, RS dan klinik mandiri yang bekerjasama dengan BPJS. Terbentuknya health technology assesement

22

Lanjutan …. Peningkatan Ketersediaan, Penyebaran, dan Kualitas Sumber Daya Manusia Kesehatan. Meningkatnya jumlah tenaga kesehatan yang tempatkan di daerah terpencil dan sangat terpencil; Meningkatnya persentase jenis tenaga kesehatan yang ditingkatkan kompetensinya Pengembangan Pelayanan Kesehatan Primer Meningkatnya Puskesmas yang yang memenuhi standar SPA (Sarana, Prasarana, dan Alat). Meningkatnya persentase fasilitas pelayanan kesehatan yang terpenuhi tenaga kesehatannya

. Meningkatnya persentase fasilitas pelayanan kesehatan yang terpenuhi tenaga kesehatannya.")

23

Lanjutan …. Peningkatan Akses Pelayanan Kesehatan Rujukan yang Berkualitas. Meningkatnya Rumah sakit yang memenuhi standar SPA (Sarana, Prasarana, dan Alat) Meningkatnya persentase jenis tenaga kesehatan yang tersertifikasi. Penguatan Manajemen dan Sistem Informasi Meningkatkan hasil penelitian yang digunakan oleh unit terkait Meningkatnya Penelitian yang mendapat HKI dan atau Hak Cipta. Pengembangan Pembiayaan Kesehatan Peningkatan sumber pembiayaan kesehatan antara lain melalui Public Private Partnership (PPP) dan Corporate Social Responsibility (CSR)

Meningkatnya persentase jenis tenaga kesehatan yang tersertifikasi. Penguatan Manajemen dan Sistem Informasi. Meningkatkan hasil penelitian yang digunakan oleh unit terkait. Meningkatnya Penelitian yang mendapat HKI dan atau Hak Cipta. Pengembangan Pembiayaan Kesehatan. Peningkatan sumber pembiayaan kesehatan antara lain melalui Public Private Partnership (PPP) dan Corporate Social Responsibility (CSR)")

24

KEBIJAKAN DANA DEKONSENTRASI TAHUN 2015

25

PAGU INDIKATIF KEMENTERIAN KESEHATAN MENURUT SUMBER PEMBIAYAAN TAHUN ANGGARAN 2015

Rp. 47,164.3 Triliun RM Tidak Mengikat Rp. 33,753.3 Triliun RM Mengikat Rp. 5,842.7 Triliun PNBP/BLU Rp. 7,568.3 Triliun Keterangan: RM = Rupiah Murni, PNBP=Penerimaan Negara Bukan Pajak, BLU= Badan Layanan Umum, 25

26

UU NOMOR 33 TAHUN 2004 PASAL 87 - DEKONSENTRASI

Pendanaan dalam rangka Dekonsentrasi dilaksanakan setelah adanya pelimpahan wewenang Pemerintah melalui K/L kepada Gubernur sbg wakil Pemerintah di daerah. Pelaksanaan pelimpahan wewenang didanai oleh Pemerintah. Pendanaan oleh Pemerintah disesuaikan dengan wewenang yang dilimpahkan. Kegiatan Dekonsentrasi di Daerah dilaksanakan oleh SKPD yang ditetapkan oleh gubernur. Gubernur memberitahukan rencana kerja dan anggaran K/L yang berkaitan dg keg. Dekonsentrasi di daerah kpd DPRD. RKA diberitahukan kepada DPRD pada saat pembahasan RAPBD. Pendanaan dialokasikan untuk kegiatan yang bersifat nonfisik. PASAL 108 Dana Dekonsentrasi dan Dana TP yang merupakan bagian dari anggaran K/L yang digunakan untuk melaksanakan urusan yang menurut peraturan perundangundangan menjadi urusan Daerah, secara bertahap dialihkan menjadi DAK. Pengalihan secara bertahap diatur lebih lanjut dalam PP.

27

KEBIJAKAN DEKON KEMENKES

Dana dekonsentrasi baru dapat digunakan setelah ada SK Menkes (pelimpahan) dekon dari Kemenkes kepada Dinas Kesehatan Provinsi dalam mendukung pencapaian target nasional. Pencapaian target nasional ditetapkan dalam RPJP Nasional Bidang Kesehatan, RPJMN Bidang Kesehatan, Renstra Kemenkes dan RKP tiap tahunnya yang dituangkan dalam Renja K/L dan RKA-KL, terutama dalam mendukung pencapaian MDG’s dan pelaksanaan JKN Pengalokasian Anggaran harus berdasarkan evidence based (Riskesdas, Rifaskes)

dekon dari Kemenkes kepada Dinas Kesehatan Provinsi dalam mendukung pencapaian target nasional. Pencapaian target nasional ditetapkan dalam RPJP Nasional Bidang Kesehatan, RPJMN Bidang Kesehatan, Renstra Kemenkes dan RKP tiap tahunnya yang dituangkan dalam Renja K/L dan RKA-KL, terutama dalam mendukung pencapaian MDG’s dan pelaksanaan JKN. Pengalokasian Anggaran harus berdasarkan evidence based (Riskesdas, Rifaskes)")

28

.....KEBIJAKAN DEKON KEMENKES

Mempertimbangkan hasil Rakontek Perencanaan 5. Usulan menggunakan aplikasi elektronik 6. Dilakukan sinkronisasi pada saat Pra Musrenbangnas tanggal April 2014 7. Unit Utama harus melakukan sinkronisasi menu dan kebutuhan dengan Daerah 8. Unit Utama memiliki kewenangan untuk mengubah alokasi anggaran di daerah sesuai usulan dan capaian target yang diajukan daerah

29

ALOKASI ANGGARAN DANA DEKONSENTRASI

TAHUN 2015 79,6 Milyar 57,9 Milyar 366,7 Milyar Total Dana Dekonsentrasi pada Pagu Indikatif 2015 Rp. 1,489.3 Triliun

30

PENDANAAN DEKONSENTRASI /TP

Program dan kegiatan yang menjadi urusan Pemerintah yang akan didekonsentrasikan harus tertuang dalam RKA-KL, dengan pendanaan sepenuhnya bersumber dari APBN melalui DIPA K/L dengan memperhitungkan kebutuhan anggaran untuk biaya penyusunan dan pengiriman laporan, operasional dan pemeliharaan atas hasil pelaksanaan kegiatan yang belum dihibahkan, honorarium pejabat pengelola keuangan dan biaya lainnya dalam rangka pencapaian target. K/L tidak diperkenankan mensyaratkan dana pendamping atau sebutan lainnya yang membebani APBD. Pembebanan APBD hanya digunakan untuk mendanai urusan daerah yang disinergikan dengan program dan kegiatan yang akan didekonsentrasikan.

31

Kegiatan Dekonsentrasi

Komponen Utama; yang bersifat nonfisik, antara lain sinkronisasi dan koordinasi perencanaan, fasilitasi, bimbingan teknis, pelatihan, penyuluhan, supervisi, penelitian dan survei, pembinaan dan pengawasan, serta pengendalian. Alokasi anggarannya menggunakan akun belanja barang sesuai peruntukannya. Komponen Penunjang; untuk pelaksanaan tugas administratif dan/atau pengadaan input berupa pengadaan barang/jasa dan penunjang lainnya, dialokasikan dengan akun belanja barang sesuai peruntukannya. Dalam hal Komponen Penunjang digunakan untuk pengadaan barang berupa aset tetap, pengalokasian anggarannya menggunakan akun Belanja Barang Penunjang Kegiatan Dekonsentrasi untuk Diserahkan ke Pemerintah Daerah (526511) 31

31.")

32

TATA CARA PENYUSUNAN RKA – K/L

33

Penyusunan RKA-K/L Satker harus menyiapkan dokumen RKA Satker untuk mencantumkan sasaran kinerja kegiatan dan alokasi anggarannya pada tingkat Komponen . Fokus pada : Kesesuaian dan keterkaitan antara kegiatan, sasaran, indikator, output, komponen dalam RKA-K/L dengan dokumen perencanaan nasional dan Kemenkes, seperti: RPJMN, RKP, Renstra, Renja K/L, SKN, RAP, dan RAK untuk mendukung pencapaian indikator Kemenkes. Kesesuaian RKA-K/L dengan kebijakan/peraturan dari Kementerian Keuangan, Kementerian Kesehatan, K/L terkait, serta peraturan perencanaan dan penganggaran lainnya. RKA-K/L berdasarkan pagu anggaran disampaikan kepada Kementerian Keuangan c.q Direktorat Jenderal Anggaran setelah direviu oleh Aparat Pengawasan Intern c.q Itjen dan diteliti Sekjen c.q Biro Perencanaan dan Anggaran. 3. Apabila terjadi perubahan dari pagu anggaran ke alokasi anggaran, masing-masing satker segera melakukan penyesuaian RKA-KL untuk dilakukan reviu oleh Itjen dan diteliti oleh Roren bagi satker yang mengalami perubahan. 33

34

Persiapan Dalam Penyusunan RKA-K/L

Unit Eselon I Satker Meneliti dan memastikan pagu anggaran per progam per jenis belanja berdasarkan Pagu Anggaran K/L; Menetapkan sasaran kinerja untuk masing-masing Satker mengacu pada Dokumen RKP dan Renja K/L tahun berkenaan: volume output kegiatan dalam kerangka Angka Dasar; dan volume output kegiatan dalam kerangka Inisiatif Baru. Menetapkan alokasi anggaran masing-masing Satker: alokasi anggaran dalam kerangka Angka Dasar; dan alokasi anggaran dalam kerangka Inisiatif Baru. Menyiapkan Daftar Pagu Rincian per Satker yang berfungsi sebagai batas tertinggi pagu satker. Menyusun dokumen pendukung (TOR, RAB dan GBS) beserta dokumen teknis lainnya. Menyiapkan dokumen baik sebagai acuan maupun sebagai dasar pencantuman sasaran kinerja kegiatan dan alokasi anggarannya pada tingkat output kegiatan dalam RKA Satker, meliputi: 1) informasi kinerja yang terbagi dalam alokasi anggaran jenis angka dasar dan inisiatif baru; 2) peraturan perundangan mengenai struktur organisasi K/L dan tusi-nya; 3) dokumen Renja K/L dan RKP tahun berkenaan; 4) petunjuk penyusunan RKA-K/L; 5) Standar Biaya tahun berkenaan. Meneliti dan memastikan kesesuaian dengan kebijakan unit eselon I dalam hal: Besaran alokasi anggaran Satker; Besaran Angka Dasar dan/atau Inisiatif Baru Menyusun KK Satker dan RKA Satker serta menyimpan datanya dalam Arsip Data Komputer-nya (ADK); Menyusun dokumen pendukung, khususnya Rencana Bisnis dan Anggaran BLU (RBA BLU) dari Satker BLU; Menyampaikan dokumen pendukung teknis. 34

beserta dokumen teknis lainnya. Menyiapkan dokumen baik sebagai acuan maupun sebagai dasar pencantuman sasaran kinerja kegiatan dan alokasi anggarannya pada tingkat output kegiatan dalam RKA Satker, meliputi: 1) informasi kinerja yang terbagi dalam alokasi anggaran jenis angka dasar dan inisiatif baru; 2) peraturan perundangan mengenai struktur organisasi K/L dan tusi-nya; 3) dokumen Renja K/L dan RKP tahun berkenaan; 4) petunjuk penyusunan RKA-K/L; 5) Standar Biaya tahun berkenaan. Meneliti dan memastikan kesesuaian dengan kebijakan unit eselon I dalam hal: Besaran alokasi anggaran Satker; Besaran Angka Dasar dan/atau Inisiatif Baru. Menyusun KK Satker dan RKA Satker serta menyimpan datanya dalam Arsip Data Komputer-nya (ADK); Menyusun dokumen pendukung, khususnya Rencana Bisnis dan Anggaran BLU (RBA BLU) dari Satker BLU; Menyampaikan dokumen pendukung teknis. 34.")

35

Mekanisme Penyusunan RKA-K/L berdasarkan Pagu Anggaran K/L

1 Satker 2 Eselon I Login aplikasi RKA-K/L DIPA; Menuangkan alokasi anggaran angka dasar; Menuangkan alokasi anggaran inisiatif baru; Meyakini kebenaran isian penuangan anggaran Angka Dasar (AD) dan Inisiatif baru (IB); dan Mencetak KK Satker dan RKA Satker; melengkapi data dukung. Menghimpun KK Satker dan RKA Satker dlm lingkup unit eselon I berkenaan; Me-restore ADK yang disampaikan satker-satker yang dalam aplikasi RKA-K/L DIPA; Memvalidasi kinerja dan anggaran program (apabila terdapat ketidaksesuaian, unit Eselon I melakukan koordinasi dgn Satker untuk perbaikan pada KK Satker & RKA Satker); Meneliti dan menyaring relevansi komponen dengan output; Mengisi informasi pada formulir 2 dan formulir 3 RKA-K/L; Mencetak RKA-K/L unit eselon I (formulir 2 dan 3); Menyampaikan RKA-K/L unit eselon I beserta data dukung kpd Biro Perencanaan dan API K/L untuk diteliti. KK Satker, RKA Satker, & Data Dukung Surat Pengantar Eselon I, Surat Pernyataan Pejabat Eselon I, Daftar Rincian Pagu Anggaran Per Satker, RKA-k/L Eselon I, RKA Satker, KK Satker, TOR/RAB beserta dokumen pendukung. 4 3 Sekjen/Sestama K/L Biro/Unit Perencana K/L dan API K/L Menghimpun RKA-K/L unit eselon I dan dokumen penelaahan lainnya; Menyampaikan RKA-K/L beserta dokumen penelaahan lainnya kepada DJA dan Bappenas untuk ditelaah. Konsistensi pencantuman sasaran kinerja dalam RKA-K/L dengan Renja K/L dan RKP; Kesesuaian total pagu dan rincian sumber dana dalam RKA-K/L dengan Pagu Anggaran K/L Kepatuhan dalam penerapan kaidah-kaidah penganggaran al : penerapan SBM dan SBK, kesesuaian akun/jenis belanja, hal-hal yang dibatasi atau dilarang, pengalokasian anggaran untuk kegiatan yang didanai dari PNBP, PHLN, PHDN, SBSN BLU, dan kontrak tahun jamak; Kelengkapan dokumen pendukung RKA-K/L al : RKA Satker, TOR/RAB, dan dokumen pendukung terkait lainnya; Kepatuhan dalam pencantuman tematik APBN. Surat Pengantar RKA-K/L, Surat Pernyataan Pejabat Eselon I, RKA-K/L Eselon I, Daftar rincian Pagu Anggaran Per Satker, RKA Satker, ADK RKA-K/L. 35

dan Inisiatif baru (IB); dan. Mencetak KK Satker dan RKA Satker; melengkapi data dukung. Menghimpun KK Satker dan RKA Satker dlm lingkup unit eselon I berkenaan; Me-restore ADK yang disampaikan satker-satker yang dalam aplikasi RKA-K/L DIPA; Memvalidasi kinerja dan anggaran program (apabila terdapat ketidaksesuaian, unit Eselon I melakukan koordinasi dgn Satker untuk perbaikan pada KK Satker & RKA Satker); Meneliti dan menyaring relevansi komponen dengan output; Mengisi informasi pada formulir 2 dan formulir 3 RKA-K/L; Mencetak RKA-K/L unit eselon I (formulir 2 dan 3); Menyampaikan RKA-K/L unit eselon I beserta data dukung kpd Biro Perencanaan dan API K/L untuk diteliti. KK Satker, RKA Satker, & Data Dukung. Surat Pengantar Eselon I, Surat Pernyataan Pejabat Eselon I, Daftar Rincian Pagu Anggaran Per Satker, RKA-k/L Eselon I, RKA Satker, KK Satker, TOR/RAB beserta dokumen pendukung Sekjen/Sestama K/L. Biro/Unit Perencana K/L dan API K/L. Menghimpun RKA-K/L unit eselon I dan dokumen penelaahan lainnya; Menyampaikan RKA-K/L beserta dokumen penelaahan lainnya kepada DJA dan Bappenas untuk ditelaah. Konsistensi pencantuman sasaran kinerja dalam RKA-K/L dengan Renja K/L dan RKP; Kesesuaian total pagu dan rincian sumber dana dalam RKA-K/L dengan Pagu Anggaran K/L. Kepatuhan dalam penerapan kaidah-kaidah penganggaran al : penerapan SBM dan SBK, kesesuaian akun/jenis belanja, hal-hal yang dibatasi atau dilarang, pengalokasian anggaran untuk kegiatan yang didanai dari PNBP, PHLN, PHDN, SBSN BLU, dan kontrak tahun jamak; Kelengkapan dokumen pendukung RKA-K/L al : RKA Satker, TOR/RAB, dan dokumen pendukung terkait lainnya; Kepatuhan dalam pencantuman tematik APBN. Surat Pengantar RKA-K/L, Surat Pernyataan Pejabat Eselon I, RKA-K/L Eselon I, Daftar rincian Pagu Anggaran Per Satker, RKA Satker, ADK RKA-K/L. 35.")

36

Mekanisme Penyusunan RKA-K/L berdasarkan Alokasi Anggaran K/L

1 Satker 2 Eselon I Login aplikasi RKA-K/L DIPA; Mengidentifikasi dan meneliti perubahan belanja sesuai dengan alokasi anggaran; Melakukan penyesuaian pada KK Satker dan RKA Satker sesuai dengan alokasi anggaran; Mencetak dan Menyampaikan KK Satker & RKA Satker beserta data dukung kpd eselon I. Menghimpun KK Satker dan RKA Satker dlm lingkup unit eselon I berkenaan yg telah disesuaikan; Me-restore ADK yang disampaikan satker-satker yang dalam aplikasi RKA-K/L DIPA; Memvalidasi kinerja dan anggaran program (apabila terdapat ketidaksesuaian, unit Eselon I melakukan koordinasi dgn Satker untuk perbaikan pada KK Satker & RKA Satker); Meneliti dan menyaring relevansi komponen dengan output; Mengisi informasi pada formulir 2 dan formulir 3 RKA-K/L; Mencetak RKA-K/L unit eselon I (formulir 2 dan 3); Menyampaikan RKA-K/L unit eselon I beserta data dukung kpd Biro Perencanaan dan API K/L untuk diteliti. KK Satker, RKA Satker, & Data Dukung Surat Pengantar Eselon I, Surat Pernyataan Pejabat Eselon I, Daftar Rincian Pagu Anggaran Per Satker, RKA-k/L Eselon I, RKA Satker, KK Satker, TOR/RAB beserta dokumen pendukung. 4 Sekjen/Sestama K/L 3 Biro/Unit Perencana K/L dan API K/L Menghimpun RKA-K/L unit eselon I dan dokumen pendukung lainnya; Menyampaikan RKA-K/L beserta dokumen penelaahan lainnya kepada Komisi terkait DPR unt dibahas dan mendapt persetujuan. Meneliti RKA-K/L dan dokumen pendukung yg mengalami perubahan/penyesuaian. Menyampaikan hasil penelitian kpd unit eselon I untuk dihimpun dan dibahas dg Komisi terkait DPR. 5 Sekjen/Sestama K/L Menyampaikan RKA-K/L yg telah disetujui DPR beserta dokumen penelaahan lainnya kepada DJA dan Bappenas untuk ditelaah. Surat Pengantar RKA-K/L, Surat Pernyataan Pejabat Eselon I, RKA-K/L Eselon I, Daftar rincian Pagu Anggaran Per Satker, RKA Satker, ADK RKA-K/L. 36

; Meneliti dan menyaring relevansi komponen dengan output; Mengisi informasi pada formulir 2 dan formulir 3 RKA-K/L; Mencetak RKA-K/L unit eselon I (formulir 2 dan 3); Menyampaikan RKA-K/L unit eselon I beserta data dukung kpd Biro Perencanaan dan API K/L untuk diteliti. KK Satker, RKA Satker, & Data Dukung. Surat Pengantar Eselon I, Surat Pernyataan Pejabat Eselon I, Daftar Rincian Pagu Anggaran Per Satker, RKA-k/L Eselon I, RKA Satker, KK Satker, TOR/RAB beserta dokumen pendukung. 4. Sekjen/Sestama K/L. 3. Biro/Unit Perencana K/L dan API K/L. Menghimpun RKA-K/L unit eselon I dan dokumen pendukung lainnya; Menyampaikan RKA-K/L beserta dokumen penelaahan lainnya kepada Komisi terkait DPR unt dibahas dan mendapt persetujuan. Meneliti RKA-K/L dan dokumen pendukung yg mengalami perubahan/penyesuaian. Menyampaikan hasil penelitian kpd unit eselon I untuk dihimpun dan dibahas dg Komisi terkait DPR. 5. Sekjen/Sestama K/L. Menyampaikan RKA-K/L yg telah disetujui DPR beserta dokumen penelaahan lainnya kepada DJA dan Bappenas untuk ditelaah. Surat Pengantar RKA-K/L, Surat Pernyataan Pejabat Eselon I, RKA-K/L Eselon I, Daftar rincian Pagu Anggaran Per Satker, RKA Satker, ADK RKA-K/L. 36.")

37

Format-format dalam Penyusunan RKA-K/L

Terdiri atas: Formulir 1 – Rencana Pencapaian Strategis Pada Kementerian Negara/Lembaga Tahun Anggaran direncanakan (ditandatangani oleh Menteri/Pimpinan Lembaga selaku Pengguna Anggaran); Formulir 2 – Rencana Pencapaian Hasil Unit Organisasi Tahun Anggaran direncanakan (ditandatangani oleh Eselon I/Penanggung Jawab); Formulir 3 – Rincian Biaya Pencapaian Hasil Unit Organisasi Tahun Anggaran direncanakan (ditandatangani oleh Pejabat Eselon I dan untuk RKA-K/L berdasarkan Alokasi Anggaran K/L ditambahkan tanda tangan persetujuan Komisi di DPR). RKA Satker Terdiri atas: Bagian A – Rencana Kinerja Satuan Kerja TA direncanakan; Bagian B – Rincian Belanja Satuan Kerja TA direncanakan (sampai dengan level Komponen); Bagian C – Target Pendapatan Satker TA direncanakan; Bagian D – Prakiraan Maju Belanja dan Target Pendapatan Satuan Kerja Tahun Anggaran 20XX+1, 20XX+2, 20XX+3. KK Satker KK Satker merupakan “Rincian Belanja Satuan Kerja Tahun Anggaran Direncanakan” sampai dengan level detil. 37

; Formulir 2 – Rencana Pencapaian Hasil Unit Organisasi Tahun Anggaran direncanakan (ditandatangani oleh Eselon I/Penanggung Jawab); Formulir 3 – Rincian Biaya Pencapaian Hasil Unit Organisasi Tahun Anggaran direncanakan (ditandatangani oleh Pejabat Eselon I dan untuk RKA-K/L berdasarkan Alokasi Anggaran K/L ditambahkan tanda tangan persetujuan Komisi di DPR). RKA Satker. Terdiri atas: Bagian A – Rencana Kinerja Satuan Kerja TA direncanakan; Bagian B – Rincian Belanja Satuan Kerja TA direncanakan (sampai dengan level Komponen); Bagian C – Target Pendapatan Satker TA direncanakan; Bagian D – Prakiraan Maju Belanja dan Target Pendapatan Satuan. Kerja Tahun Anggaran 20XX+1, 20XX+2, 20XX+3. KK Satker. KK Satker merupakan Rincian Belanja Satuan Kerja Tahun Anggaran Direncanakan sampai dengan level detil. 37.")

38

....Format-format dalam Penyusunan RKA-K/L

KAK/TOR Ada 2 jenis peruntukan Kerangka Acuan Kerja/Term Of Reference (TOR), yakni untuk output kegiatan dalam kerangka angka dasar dan untuk output dalam kerangka inisiatif baru; KAK/TOR ditandatangani oleh Penanggung jawab Unit Perencana unit Eselon I. RAB Dokumen Rincian Anggaran Biaya (RAB) merupakan dokumen pendukung KAK/TOR yang menjelaskan besaran total biaya tiap komponen yang merupakan tahapan pencapaian output kegiatan; RAB ditandatangani oleh Penanggung jawab Unit Perencana Eselon I. GBS Pernyataan Anggaran Gender/Gender Budget Statement (GBS) pada tingkat output disusun apabila berkenaan dengan anggaran Responsif Gender (ARG); GBS ditandatangani oleh Penanggung jawab Unit Perencana Eselon I. Daftar Pagu Anggaran Per Satker Merupakan daftar yang menunjukan alokasi anggaran dari Eselon I kepada Satker-satker yang ada dibawahnya; Daftar Pagu Anggaran Per Satker ditandatangani oleh Eselon I K/L. 38

, yakni untuk output kegiatan dalam kerangka angka dasar dan untuk output dalam kerangka inisiatif baru; KAK/TOR ditandatangani oleh Penanggung jawab Unit Perencana unit Eselon I. RAB. Dokumen Rincian Anggaran Biaya (RAB) merupakan dokumen pendukung KAK/TOR yang menjelaskan besaran total biaya tiap komponen yang merupakan tahapan pencapaian output kegiatan; RAB ditandatangani oleh Penanggung jawab Unit Perencana Eselon I. GBS. Pernyataan Anggaran Gender/Gender Budget Statement (GBS) pada tingkat output disusun apabila berkenaan dengan anggaran Responsif Gender (ARG); GBS ditandatangani oleh Penanggung jawab Unit Perencana Eselon I. Daftar Pagu Anggaran Per Satker. Merupakan daftar yang menunjukan alokasi anggaran dari Eselon I kepada Satker-satker yang ada dibawahnya; Daftar Pagu Anggaran Per Satker ditandatangani oleh Eselon I K/L. 38.")

39

....Format-format dalam Penyusunan RKA-K/L

Surat pernyataan Eselon I Merupakan surat yang ditandatangani oleh Eselon I yang menyatakan bahwa: RKA-K/L yang disusun telah sesuai dengan PMK tentang Tata Cara Penyusunan Anggaran; Dokumen-dokumen yang dipersyaratkan telah disusun dengan lengkap dan benar, diteliti Aparat Pengawasan Intern Kementerian Negara/Lembaga (API K/L), disimpan oleh Satuan Kerja dan Unit Eselon I, dan siap untuk diaudit sewaktu-waktu. Apabila dikemudian hari terbukti pernyataan ini tidak benar dan menimbulkan kerugian negara, saya bersedia menyetorkan kerugian Negara tersebut ke Kas Negara. Surat Pengantar RKA-K/L Surat Pengantar RKA-K/L ditandatangani oleh Menteri/Pimpinan Lembaga atau Pejabat Yang Ditunjuk; Surat Pengatar RKA-K/L dilampiri RKA Satker, ADK RKA-K/L DIPA, Surat Pernyataan Eselon I dan Daftar Rincian Pagu Anggaran per Satker/Eselon I. 39

, disimpan oleh Satuan Kerja dan Unit Eselon I, dan siap untuk diaudit sewaktu-waktu. Apabila dikemudian hari terbukti pernyataan ini tidak benar dan menimbulkan kerugian negara, saya bersedia menyetorkan kerugian Negara tersebut ke Kas Negara. Surat Pengantar RKA-K/L. Surat Pengantar RKA-K/L ditandatangani oleh Menteri/Pimpinan Lembaga atau Pejabat Yang Ditunjuk; Surat Pengatar RKA-K/L dilampiri RKA Satker, ADK RKA-K/L DIPA, Surat Pernyataan Eselon I dan Daftar Rincian Pagu Anggaran per Satker/Eselon I. 39.")

40

PENUTUP Kegiatan dalam Menu Dekon:

Mendukung pencapaian tupoksi dan output dari unit/satker pusat yang mengalokasikan dana dekon; Disusun berdasarkan prioritas kegiatan; Perlu penjelasan urgensi menu wajib dan menu pilihan

41

SALAM PERUBAHAN TERIMA KASIH

42

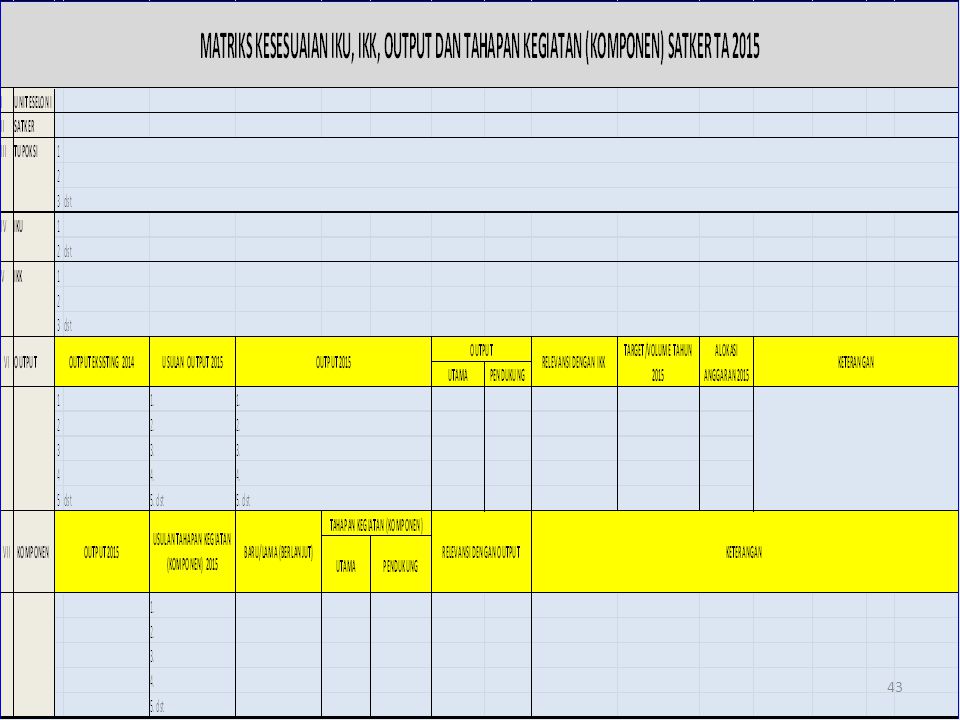

KESESUAIAN OUTPUT DENGAN INDIKATOR KINERJA DAN KOMPONEN TAHUN 2015

44

KETERANGAN 1. Nomor I diisi : nama Unit Eselon I 2. Nomor II diisi : nama Satuan Kerja 3. Nomor III diisi : Tupoksi Satker sesuai Permenkes 1144 tahun Nomor IV diisi : Indikator Kinerja Utama (IKU) / Indikator Kinerja Program (IKP) Unit Eselon 1 sesuai Trilateral Meeting dan dokumen Renja-K/L TA Nomor V diisi : Indikator Kinerja Kegiatan (IKK) Unit Eselon II/Satker sesuai Trilateral Meeting dan dokumen Renja-K/L TA 2015

/ Indikator Kinerja Program (IKP) Unit Eselon 1 sesuai Trilateral Meeting dan dokumen Renja-K/L TA Nomor V diisi : Indikator Kinerja Kegiatan (IKK) Unit Eselon II/Satker sesuai Trilateral Meeting dan dokumen Renja-K/L TA 2015")

45

6. Nomor VI Output diisi : - Output Exsisting 2014 diisi : output yang digunakan oleh Satker

pada RKA-K/L TA 2014 dan tercantum dalam aplikasi RKA-K/L - Usulan Output 2015 diisi : usulan Output yang akan digunakan pada dalam RKA-K/L TA 2015 sesuai Renja-K/L Tahun 2015 dan belum tercantum dalam aplikasi RKA-KL - Output 2015 diisi : output exsisting dan usulan output yang akan digunakan pada RKA-K/L TA 2015 (total output Satker) - Output Utama/Pendukung diisi : output 2015 termasuk output utama atau output pendukung sesuai Trilateral Meeting dan dokumen Renja-K/L Tahun 2015 - Relevansi dengan IKK diisi : masing-masing Output TA 2015 dalam mendukung IKK yang mana, apabila masih tidak terkait dengan IKK permasalahan dijelaskan dalam kolom keterangan - Target/Volume Tahun 2015 diisi : target atau volume output sesuai Renja-K/L TA Alokasi Anggaran Tahun 2015 diisi : alokasi anggaran output sesuai Renja-K/L TA 2015

- Output Utama/Pendukung diisi : output 2015 termasuk output utama. atau output pendukung sesuai Trilateral Meeting dan dokumen Renja-K/L. Tahun Relevansi dengan IKK diisi : masing-masing Output TA dalam mendukung IKK yang mana, apabila masih tidak terkait. dengan IKK permasalahan dijelaskan dalam kolom keterangan. - Target/Volume Tahun 2015 diisi : target atau volume output. sesuai Renja-K/L TA Alokasi Anggaran Tahun 2015 diisi : alokasi anggaran output sesuai. Renja-K/L TA")

46

7. Nomor VII Komponen diisi :

- Output 2015 diisi : sesuai kolom Output 2015 pada nomor VI Usulan Komponen 2015 diisi : tahapan kegiatan (komponen) untuk mendukung pencapaian output dalam RKA-K/L TA Baru/Lama (Berlanjut) diisi : tahapan kegiatan (komponen) merupakan kegiatan baru atau lama (berlanjut) - Tahapan Kegiatan (Komponen) Utama/Pendukung diisi : Tahapan Kegiatan (Komponen) 2015 termasuk Tahapan Kegiatan (komponen) utama atau Tahapan Kegiatan (komponen) pendukung - Relevansi dengan Output diisi : masing-masing tahapan kegiatan (komponen) dalam mendukung Output yang mana

untuk mendukung pencapaian output dalam RKA-K/L TA Baru/Lama (Berlanjut) diisi : tahapan kegiatan (komponen) merupakan kegiatan baru atau lama (berlanjut) - Tahapan Kegiatan (Komponen) Utama/Pendukung diisi : Tahapan Kegiatan (Komponen) 2015 termasuk Tahapan. Kegiatan (komponen) utama atau Tahapan Kegiatan. (komponen) pendukung. - Relevansi dengan Output diisi : masing-masing tahapan. kegiatan (komponen) dalam mendukung Output yang mana.")

47

HAL-HAL YANG PERLU MENDAPAT PERHATIAN

Relevansi/kesesuaian Indikator Kinerja dengan Output Kegiatan Dalam proses penyusunan Renja-KL dan RKA-KL, sasaran kinerja masing-masing Satker harus terukur, realistis, efektif, dan efisien serta juga harus mendukung pencapaian Indikator Kinerja Kegiatan (IKK) dari unit eselon II nya serta pencapaian Indikator Kinerja Utama (IKU) dari unit eselon I nya. LANGKAH –LANGKAH: Rumusan IKK telah sesuai dengan tupoksi Satker ( tupoksi Satker telah tertampung dalam rumusan IKK ); Rumusan IKK sudah mempunyai output ( output eksisting sudah tercantum dalam aplikasi RKA-KL); 3. Rumusan output dan atau output eksisting dalam aplikasi RKA-KL telah sesuai dengan rumusan IKK. 47

dari unit eselon II nya serta pencapaian Indikator Kinerja Utama (IKU) dari unit eselon I nya. LANGKAH –LANGKAH: Rumusan IKK telah sesuai dengan tupoksi Satker ( tupoksi Satker telah tertampung dalam rumusan IKK ); Rumusan IKK sudah mempunyai output. ( output eksisting sudah tercantum dalam aplikasi RKA-KL); 3. Rumusan output dan atau output eksisting dalam aplikasi RKA-KL telah sesuai dengan rumusan IKK. 47.")

48

FAKTOR EKSTERNAL FAKTOR INTERNAL

OUTPUT CADANGAN FAKTOR EKSTERNAL FAKTOR INTERNAL Anggaran yang belum mendapatkan persetujuan DPR; Anggaran untuk satker baru yang belum mendapat persetujuan Men PAN dan RB; Alokasi anggaran untuk kegiatan yang belum ada dasar hukumnya pada saat penelaahan berdasarkan Pagu Alokasi Anggaran; Sisa dana yang belum ditetapkan penggunaannya yang berasal dari hasil penelaahan berdasarkan Pagu Alokasi Anggaran; Terdapat ketidaksesuaian antara indikator kinerja kegiatan (IKK) dengan Keluaran (output) yang dihasilkan; Kurang/tidak relevan (tidak ada keterkaitan/ketidaksesuaian) antara Keluaran dengan Subkeluaran atau komponen

dengan Keluaran (output) yang dihasilkan; Kurang/tidak relevan (tidak ada keterkaitan/ketidaksesuaian) antara Keluaran dengan Subkeluaran atau komponen.")

Presentasi serupa

>")

Penggunaan Laporan (aplikasi) untuk Menganalisis Angka Dasar; b)Memastikan volume angka dasar sudah benar;>")