Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PAJAK REKLAME (UU NO. 28 TAHUN 2009) REVISI

REVISI")

2

Latar Belakang Reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mem promosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/ata u dinikmati oleh umum Pajak Reklame adalah pajak atas penyelenggaraan reklame. obyek Pajak adalah semua penyelenggaraan reklame.

3

Dasar Hukum Pajak Reklame UU NO. 28 TAHUN 2009 PERDA Kota Mataram No. 7 Tahun 2010 tentang pajak reklame

4

PERDA kota Mataram No. 7 tahun 2010 tentang Pajak reklame

5

Objek pajak dan dikecualikan Obyek Pajak reklame meliputi : – Reklame papan/Billboard/ Vidiotron/ Megatron dan sejenisnya – Reklame kain – Reklame Melekat – Reklame Selebaran – Reklame Berjalan, termasuk pada Kendaraan – Reklame Udara – Reklame Suara – Reklame Film/Slide – Reklame Peragaan Dikecualikan dari obyek pajak adalah : – Penyelenggaraan reklame olehPemerintah Pusat dan Pemerintah Daerah; – Penyelenggaraan reklame melalui Televisi, Radio, Warta harian, Warta Mingguan, Warta bulanan dan sejenisnya; – Label/merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya; – Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut

6

PERDA kota Mataram No. 7 tahun 2010 tentang Pajak reklame

7

Subjek pajak dan wajib pajak Subjek Pajak Reklame orang pribadi atau Badan yang menggunakan reklame. Wajib Pajak orang pribadi atau badan yang menyelenggarakan reklame

8

PERDA kota Mataram No. 7 tahun 2010 tentang Pajak reklame

9

Dasar pengenaan pajak reklame Dasar pengenaan pajak adalah nilai sewa Reklame. Nilai sewa reklame sebagaimana dimaksud pada ayat (1) dihitung berdasarkan Nilai Jual Obyek Reklame ditambah nilai strategis lokasi reklame. Hasil perhitungan nilai sewa reklame sebagaimana dimaksud pada ayat (2) dinyatakan dalam bentuk tabel dan ditetapkan dengan Peraturan Kepala Daerah. Cara perhitungan Nilai Sewa Reklame ditetapkan sebagai beri kut: NSR = NJOPR x NSPR NJOPR = Luas Reklame x NPOPR NSPR = HT x NT

dihitung berdasarkan Nilai Jual Obyek Reklame ditambah nilai strategis lokasi reklame. Hasil perhitungan nilai sewa reklame sebagaimana dimaksud pada ayat (2) dinyatakan dalam bentuk tabel dan ditetapkan dengan Peraturan Kepala Daerah. Cara perhitungan Nilai Sewa Reklame ditetapkan sebagai beri kut: NSR = NJOPR x NSPR NJOPR = Luas Reklame x NPOPR NSPR = HT x NT.")

10

PERDA kota Mataram No. 7 tahun 2010 tentang Pajak reklame

11

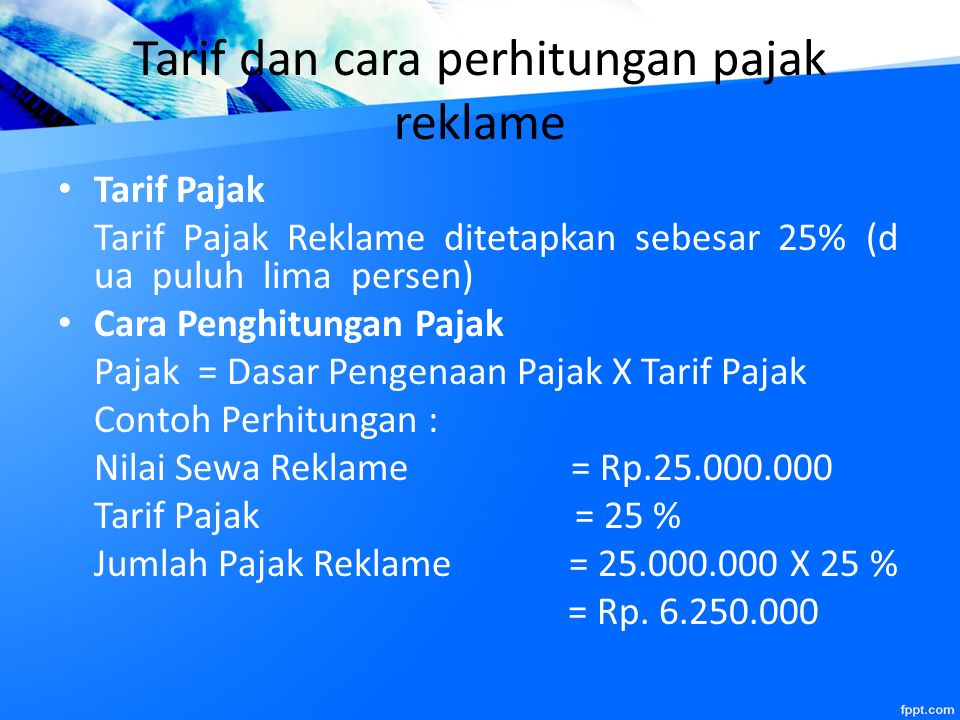

Tarif dan cara perhitungan pajak reklame Tarif Pajak Tarif Pajak Reklame ditetapkan sebesar 25% (d ua puluh lima persen) Cara Penghitungan Pajak Pajak = Dasar Pengenaan Pajak X Tarif Pajak Contoh Perhitungan : Nilai Sewa Reklame = Rp.25.000.000 Tarif Pajak = 25 % Jumlah Pajak Reklame = 25.000.000 X 25 % = Rp. 6.250.000

12

Saat terutang pajak reklame Masa pajak Reklame jangka waktu lamanya 3 (tiga) bulan kalender. Pajak terutang dalam masa pajak terjadi pada saat penyelenggaraan reklame.

13

TATA CARA PEMUNGUTAN DAN PEMBAYARAN (1) Pemungutan pajak tidak dapat diborongkan. (2) Pajak dipungut berdasarkan SKPD atau dokumen lain yang dipersamakan. Tata Cara Pembayaran Pajak (1) Pembayaran pajak dilakukan di Kas Daerah atau tempat lain yang ditunjuk oleh Kepala Daerah sesuai dengan waktu yang ditentukan dalam SKPD, dan STPD. (2) Apabila pembayaran pajak dilakukan ditempat lain yang ditunjuk, hasil penerimaan pajak harus disetor ke Kas daerah selambat-lambatnya 1 x 24 jam atau dalam waktu yang ditentukan oleh Kepala Daerah. (3) Pembayaran pajak sebagaimana dimaksud pada ayat (1) dan ayat (2) dilakukan dengan menggunakan SSPD.

Pajak dipungut berdasarkan SKPD atau dokumen lain yang dipersamakan. Tata Cara Pembayaran Pajak (1) Pembayaran pajak dilakukan di Kas Daerah atau tempat lain yang ditunjuk oleh Kepala Daerah sesuai dengan waktu yang ditentukan dalam SKPD, dan STPD. (2) Apabila pembayaran pajak dilakukan ditempat lain yang ditunjuk, hasil penerimaan pajak harus disetor ke Kas daerah selambat-lambatnya 1 x 24 jam atau dalam waktu yang ditentukan oleh Kepala Daerah. (3) Pembayaran pajak sebagaimana dimaksud pada ayat (1) dan ayat (2) dilakukan dengan menggunakan SSPD..")

14

PERDA kota Mataram No. 7 tahun 2010 tentang Pajak reklame

15

PENGURANGAN, KERINGANAN DAN PEMBEBASAN PAJAK (1) Kepala Daerah berdasarkan permohonan wajib pajak dapat memberikan pengurangan, keringanan dan pembebasan pajak. (2) Tata cara pemberian pengurangan, keringanan dan pembebasan pajak sebagaimana dimaksud pada ayat (1), ditetapkan oleh Kepala Daerah.

Tata cara pemberian pengurangan, keringanan dan pembebasan pajak sebagaimana dimaksud pada ayat (1), ditetapkan oleh Kepala Daerah..")

16

PERDA kota Mataram No. 7 tahun 2010 tentang Pajak reklame

17

KETENTUAN PIDANA 1. Wajib pajak yang karena kealpaannya menyampaikan keterangan yang tidak benar sehingga merugikan keuangan Daerah dapat dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan/atau denda paling banyak 2 (dua) kali jumlah pajak yang terutang yang tidak atau kurang dibayar. (2) Wajib Pajak yang dengan sengaja menyampaikan keterangan tidak benar sehingga merugikan keuangan Daerah dapat dipidana penjara paling lama 2 (dua) tahun dan/atau denda paling banyak 4 (empat) kali jumlah pajak yang terutang yang tidak atau kurang dibayar. (3) Pelanggaran terhadap ketentuan dalam Pasal 5, Pasal 10 ayat (1), Pasal 11, Pasal 12 ayat (1) huruf a, huruf b, huruf e, Pasal 13, Pasal 15 ayat (3), Pasal 19 ayat (2), dipidana dengan pidana kurungan paling lama 6 (enam) bulan dan/atau denda paling banyak Rp. 50.000.000,- ( lima puluh juta rupiah ). (1) Tindak pidana sebagaimana dimaksud dalam Pasal 47 ayat (1) tidak dituntut setelah melampaui jangka waktu 5 (lima) tahun sejak saat terutangnya pajak atau berakhirnya masa pajak atau berakhirnya bagian tahun pajak atau berakhirnya tahun pajak (2) Denda sebagaimana dimaksud dalam Pasal 47 ayat (1) dan ayat (2) merupakan penerimaan Negara.

tahun dan/atau denda paling banyak 2 (dua) kali jumlah pajak yang terutang yang tidak atau kurang dibayar. (2) Wajib Pajak yang dengan sengaja menyampaikan keterangan tidak benar sehingga merugikan keuangan Daerah dapat dipidana penjara paling lama 2 (dua) tahun dan/atau denda paling banyak 4 (empat) kali jumlah pajak yang terutang yang tidak atau kurang dibayar. (3) Pelanggaran terhadap ketentuan dalam Pasal 5, Pasal 10 ayat (1), Pasal 11, Pasal 12 ayat (1) huruf a, huruf b, huruf e, Pasal 13, Pasal 15 ayat (3), Pasal 19 ayat (2), dipidana dengan pidana kurungan paling lama 6 (enam) bulan dan/atau denda paling banyak Rp ,- ( lima puluh juta rupiah ). (1) Tindak pidana sebagaimana dimaksud dalam Pasal 47 ayat (1) tidak dituntut setelah melampaui jangka waktu 5 (lima) tahun sejak saat terutangnya pajak atau berakhirnya masa pajak atau berakhirnya bagian tahun pajak atau berakhirnya tahun pajak (2) Denda sebagaimana dimaksud dalam Pasal 47 ayat (1) dan ayat (2) merupakan penerimaan Negara..")

18

PERDA kota Mataram No. 7 tahun 2010 tentang Pajak reklame

19

Implikasi pajak reklame penerimaan pajak reklame berpengaruh positif terhadap penerimaan Pendapatan Asli Daerah (PAD), dimana dari penerimaan pajak reklame ini menambah pendapatan daerah cukup signifikan dengan diterbitkannya UU No. 28 th 2009 yang menggantikan UU No. 34 th 2000, dengan naiknya pendapatan PAD ini juga mempengaruhi daerah untuk membiayai setiap belanja daerah.

Presentasi serupa

>")