Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

INDUSTRIALISASI DAN PERKEMBANGAN SEKTOR INDUSTRI

A. Konsep dan Tujuan Industrialisasi Konsep industrialisasi dalam sejarah pembangunan ekonomi berawal dari proses revolusi industri dengan serangkaian penemuan-penemuan baru yang inovativ. Industrialisasi merupakan proses interaksi antara pengembangan teknologi, inovasi, spesialisasi, dan perdaganan antarnegara yang pada gilirannya sejalan dengan peningkatan pendapatan masyarakat yang mendorong perubahan struktur ekonomi. Secara umum pertumbuhan ekonomi dan peningkatan pendapatan perkapita hanya dapat terjamin lewat industrialisasi kecuali negara-negara yang sangat kaya akan SDA, seperti Kuwait dan Libya.

2

Riedel (1992) : Industrialisasi bukanlah tujuan tapi strategi untuk mendukung proses pembangunan untuk mencapai peningkatan perdapatan perkapita. Chenery (1992) : Industrialisasi merupakan tahapan logis dari perubahan struktur industri yang diujudkan melalui kenaikan kontribusi sektor industri manufaktur dalam permintaan konsumen, produksi, ekspor, dan kesempatan kerja.

: Industrialisasi merupakan tahapan logis dari perubahan struktur industri yang diujudkan melalui kenaikan kontribusi sektor industri manufaktur dalam permintaan konsumen, produksi, ekspor, dan kesempatan kerja.")

3

B. Perkembangan Sektor Industri Manufaktur Nasional

Lihat tabel berikut

4

Sumber-sumber Utama Pertumbuhan PDB Menurut Tiga Sektor Penting di Negara-negara Berkembang, 1970 – 1995 (dlm persen) Sektor Laju Pertumbuhan Rata-rata Kontribusi pada Pertumbuhan PDB 70-80 80-90 90-95 70-95 Pertanian 2,7 3,4 2,4 2,9 10,5 16,0 8,2 13,9 Manufaktur 6,8 4,6 6,9 5,9 21,3 26,0 32,1 22,9 Jasa 6,3 3,6 4,5 4,9 50,3 49,4 46,4 47,6 PDB 5,7 3,5 4,7 100,0

5

Sektor industri manufaktur di negara berkembang (LDCs) berkembang pesat. Pertumbuhan output yang tinggi ini terutama disebabkan oleh permintaan eksternal yang kuat dengan rata-rata pertumbuhan ekspor sebesar 9,3% pertahun pada periode Bahkan kawasan Asia Timur dan Asia Tenggara dijuluki a miraculous economy karena kinerja ekonominya yang sangat menakjubkan pada periode , dengan pertumbuhan rata-rata PDB 7,4% (dunia = 2,9%, LDCs = 4,6%). Industri manufaktur menjadi kontributor utama pertumbuhan dengan rata-rata 9,4% pertahun. Pangsa manufaktur dalam PDB naik dari 17,2% menjadi 26,9%.

. Industri manufaktur menjadi kontributor utama pertumbuhan dengan rata-rata 9,4% pertahun. Pangsa manufaktur dalam PDB naik dari 17,2% menjadi 26,9%.")

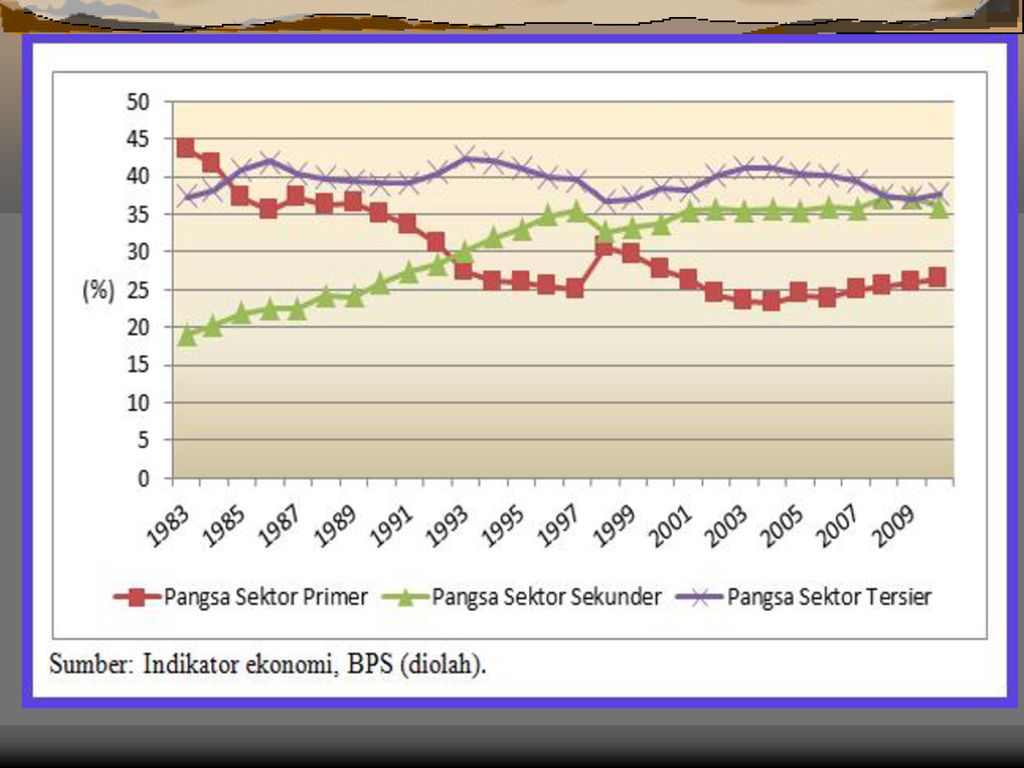

6

Indonesia masih berada pada tahap awal industrialisasi tapi dengan kecepatan yang sangat pesat. Sejak tahun 1983 hingga dekade 1990-an peran sektor-sektor primer cenderung menurun, sementara sektor-sektor sekunder (industri manufaktur, listrik, gas, dan air, serta konstruksi) dan sektor-sektor tersier (perdagangan, hotel dan restoran, transportasi dan komunikasi, bank dan keuangan, dan kegiatan-kegiatan ekonomi lainnya) terus meningkat.

dan sektor-sektor tersier (perdagangan, hotel dan restoran, transportasi dan komunikasi, bank dan keuangan, dan kegiatan-kegiatan ekonomi lainnya) terus meningkat..")

7

Distribusi PDB Menurut Sektor pada Harga Konstan, 1983-1998 (Rp Milyar)

83*) Harga Konstan 1993 93 94 95 96 97 98 Primer 33,87 90,46 92,55 97,39 101,6 103,0 102,34 Tani 17,76 58,96 59,29 61,88 63,83 64,48 64,99 Tambang 16,10 31,50 33,26 35,50 37,74 38,54 Sekunder 14,81 99,36 112,21 125,13 140,06 148,46 121,46 Manufaktur 9,9 73,56 82,65 91,64 102,26 107,63 94,85 Lis,G,&air 3,14 3,29 3,7 4,29 4,88 5,48 5,58 Konstruksi 4,60 22,51 25,58 29,20 32,91 35,35 21,03 Tersier 28,94 139,96 149,88 161,28 172,17 181,78 152,25 Dgang H,R 11,42 55,30 59,50 64,23 69,47 73,52 60,25 Trans-kom 4,10 23,25 25,19 27,33 29,70 31,78 26,97 Bank-keu 2,36 14 15,94 18,11 18,89 19,96 13,17 Rental, RE 9,69 10,09 10,64 11,27 11,83 9,48 Jasa lain 8,71 37,71 39,15 40,97 42,84 44,67 42,37 PDB 77,62 329,78 354,64 383,79 413,78 433,25 376.05

Harga Konstan Primer. 33,87. 90,46. 92,55. 97, ,6. 103,0. 102,34. Tani. 17,76. 58,96. 59,29. 61,88. 63,83. 64,48. 64,99. Tambang. 16,10. 31,50. 33,26. 35,50. 37,74. 38,54. Sekunder. 14,81. 99, , , , , ,46. Manufaktur. 9,9. 73,56. 82,65. 91, , ,63. 94,85. Lis,G,&air. 3,14. 3,29. 3,7. 4,29. 4,88. 5,48. 5,58. Konstruksi. 4,60. 22,51. 25,58. 29,20. 32,91. 35,35. 21,03. Tersier. 28, , , , , , ,25. Dgang H,R. 11,42. 55,30. 59,50. 64,23. 69,47. 73,52. 60,25. Trans-kom. 4,10. 23,25. 25,19. 27,33. 29,70. 31,78. 26,97. Bank-keu. 2, ,94. 18,11. 18,89. 19,96. 13,17. Rental, RE. 9,69. 10,09. 10,64. 11,27. 11,83. 9,48. Jasa lain. 8,71. 37,71. 39,15. 40,97. 42,84. 44,67. 42,37. PDB. 77, , , , , ,")

9

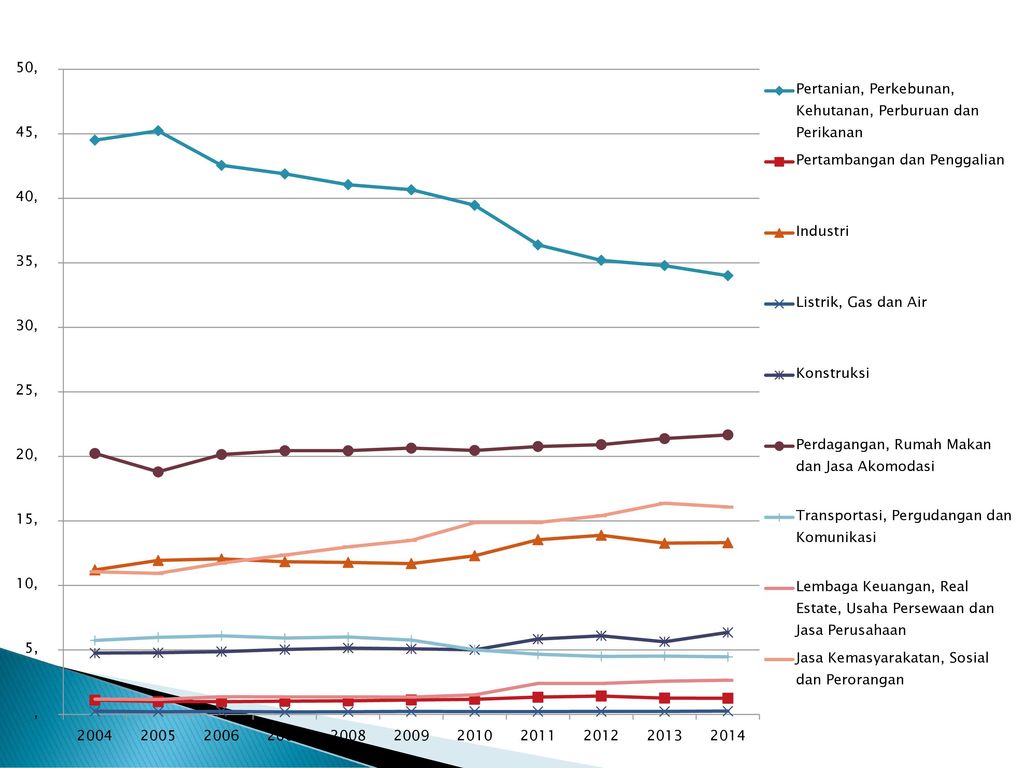

Kontribusi Terhadap PDB

Sumber: Badan Pusat Statistik, 2014 * Angka Sementara ** Angka Sangat Sementara *** Angka Sangat sangat sementara

10

Pertumbuhan PDB Menurut Sektor pada harga Konstan, 1995 – 1998 (dalam persen)

1996 1997 1998*) Pertanian 4,38 3,00 0,72 0,22 Pertambang 6,74 5,82 1,71 (4,16) Ind Manuf 10,88 11,59 6,42 (12,88) L,G, A 15,91 12,78 12,75 3,70 Konstruksi 12,92 12,76 6,43 (39,74) Dgang, H,R 7,94 8,00 5,80 (18,95) Trans-kom 8,50 8,68 8,31 (12,80) Bank-Keu 11,04 9,00 6,45 (26,74) Jasa-jasa 3,27 3,40 2,84 (4,71) PDB 8,22 7,98 4,71 (13,68) PDB tanpa migas 9,24 8,34 5,45 (14,78)

Pertanian. 4,38. 3,00. 0,72. 0,22. Pertambang. 6,74. 5,82. 1,71. (4,16) Ind Manuf. 10,88. 11,59. 6,42. (12,88) L,G, A. 15,91. 12,78. 12,75. 3,70. Konstruksi. 12,92. 12,76. 6,43. (39,74) Dgang, H,R. 7,94. 8,00. 5,80. (18,95) Trans-kom. 8,50. 8,68. 8,31. (12,80) Bank-Keu. 11,04. 9,00. 6,45. (26,74) Jasa-jasa. 3,27. 3,40. 2,84. (4,71) PDB. 8,22. 7,98. 4,71. (13,68) PDB tanpa migas. 9,24. 8,34. 5,45. (14,78)")

12

Kinerja Sektor Inustri Manufaktur, 1985 – 1997

Kriteria Perubahan Struktural Pertumbuhan Rata-rata(% pertahun) 1985 1997 1999 85-88 89-93 94-99 %NTM dalam PDB 11 23 NTM 12 22 %Manufaktur dalam total ekspor 14 47 EM 36 28 7 E4 1

%NTM dalam PDB NTM %Manufaktur dalam total ekspor EM E4. 1.")

13

NTM = Nilai Tambah Manufaktur; ME = Ekspor Manufaktur, E4 = ekspor empat produk unggulan: kayu lapis, tekstil, pakaian jadi, dan alas kaki. Dalam kelompok Asean, share output industri terhadap PDB Indonesia masih relatif kecil meski pertumbuhan output rata-ratanya tinggi. Ini menandakan bhw Indonesia belum memiliki tingkat industrialisasi yang tinggi dibanding dengan misalnya Malaysia dan Thailand.

14

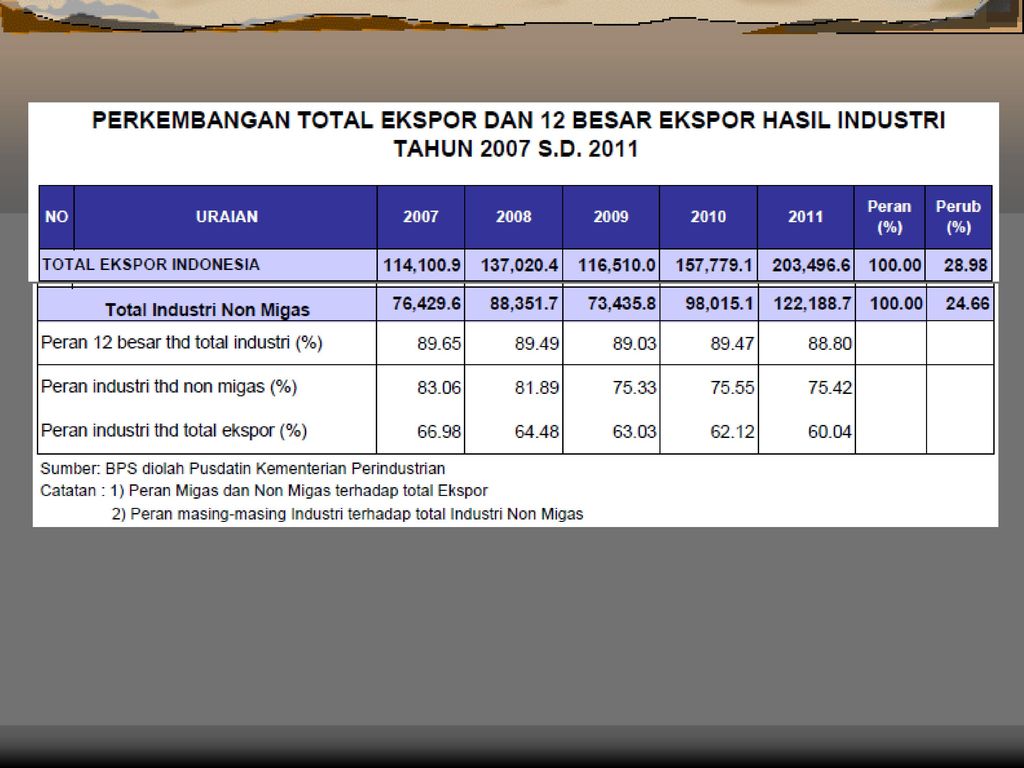

Kontribusi Terhadap Perkembangan Ekspor Nonmigas (Juta US$)

Sumber: Badan Pusat Statistik, diolah Kementerian Perdagangan Sektor pertanian merupakan komoditi ekspor yang akan memperbesar devisa negara Negara-negara yang memiliki sumberdaya yang rendah akan memenuhi kebutuhan (khususnya pangan) penduduknya melalui kegiatan perdagangan (impor)

penduduknya melalui kegiatan perdagangan (impor)")

18

Berdasarkan nilai tambah sektor industri manufaktur (NTSIM) per kapita peringkat Indonesia pada tahun 1965 paling bawah dibanding LDCs lain. Negara-negara yang lebih awal memulai industrialisasinya seperti Meksiko, Brasil dan Turki memiliki NTSIM kali NTSIM Indonesia. Pada dekade 1980-an dan 1990-an peringkat Indonesia naik hingga berada diatas Cina dan India. Sedangkan perbandingan dengan negara-negara Meksiko, Brasil, dan Turki tinggal menjadi 5-6 kali dibawahnya.

19

Pangsa ekspor manufaktur dari seluruh ekspor dipengaruhi oleh tingkat kemajuan industri yang terdapat disuatu negara. Meski ditahun 1980-an tumbuh cepat, tahun 1995 nilai pangsa ekspor manufaktur terhadap seluruh ekspor menjadi hanya sekitar 4% yang mana hampir sama dengan di Turki, Brasil, dan Malaysia. Cina dan India memiliki angka 50% dan Korea 60%. Ukuran lain adalah rasio NTSIM terhadap nilai tampah sektor pertanian yang menunjukkan kecendrungan untuk terus meningkat.

20

Pekerja

22

Tingkat pendalaman struktur industri juga dapat dilihat dari pendalaman dalam beragam jenis atau kelompok barang menurut sifat dan penggunaannya, misal antara barang modal VS barang-barang konsumsi; atau antara barang-barang konsumsi sederhana VS barang konsumsi yang sophisticated atau durable; atau produk padat modal/teknologi/knowledge yang tinggi VS produk-produk padat karya. Menurut orientasi pasarnya, bisa berupa barang-barang untuk pasar domestik (import substituted goods) VS barang-barang berorientasi ekspor. Jadi industri manufaktur terkait pada tiga hal : diversifikasi produk, intensitas pemakaian faktor-faktor produksi (termasuk SDA), dan orientasi pasar.

VS barang-barang berorientasi ekspor. Jadi industri manufaktur terkait pada tiga hal : diversifikasi produk, intensitas pemakaian faktor-faktor produksi (termasuk SDA), dan orientasi pasar..")

23

Jenis Industri Manufaktur Non Migas menurut Cabang

Harga konstan 2000 0.20 15.12 9. Barang lainnya 0.71 -2.68 7. Logam Dasar, Besi dan Baja 1.04 9.56 6. Semen dan Galian Non-Logam 24.52 7.65 Total 5.52 17.65 8. Alat Angkut, Mesin dan Peralatan 4.15 9.14 5. Pupuk, Kimia dan Barang dari Karet 1.30 7,73 4. Kertas dan Barang Cetakan 1.36 -2.01 3. Barang Kayu dan Hasil Hutan lainnya 3.38 4.23 2. Tesktil, Barang Kulit dan Alas Kaki 6.90 1.66 1. Makanan, Minuman dan Tembakau Kontibusi Thd PDB 2004 Laju Pertumbuhan 2004 Sektor Industri (ISIC 2-digit) ISIC: 31, 32, 33, 34, 35, 36, 37, 38, dan 39 23 Sumber : Departemen Perindustrian (2006)

ISIC: 31, 32, 33, 34, 35, 36, 37, 38, dan Sumber : Departemen Perindustrian (2006)")

24

PERMASALAHAN DALAM INDUSTRI MANUFAKTUR

Secara umum industri manufaktur di LDCs relatif masih terbelakang disebabkan faktor-faktor keterbatasan teknologi, kualitas SDM, Dana pemerintah dan swasta, intensitas kerja sama antar instittusi, dan lain-lain. Indikator keterbatasan teknologi salah satunya adalah tingkat produktifitas baik secara parsial ataupun keseluruhan yang disebut Total Faktor Productivity (TFP). Misal dalam kurun waktu TFP Indonesia turun dari 5% menjadi 1%. Pada saat yang sama TFP Korea Selatan naik dari 3,4% menjadi 5%. Pada periode TFP Indonesia hanya seperempat TFP Korsel.

. Misal dalam kurun waktu TFP Indonesia turun dari 5% menjadi 1%. Pada saat yang sama TFP Korea Selatan naik dari 3,4% menjadi 5%. Pada periode TFP Indonesia hanya seperempat TFP Korsel.")

25

Gejala deindustrialisasi terjadi untuk industri padat karya

Setidaknya 467 perusahaan tekstil, pemintalan, pencelupan, dan garmen di Jawa-Bali menutup usaha (API, 2006). Ditutupnya perusahaan berarti menambah panjang barisan pengangguran Indonesia. Masalah: Kenaikan harga BBM dan UMK Banjir impor dari China dll Tak ada peremajaan mesin Selundupan % Ekspor Industri Padat Karya

. Ditutupnya perusahaan berarti menambah panjang barisan pengangguran Indonesia. Masalah: Kenaikan harga BBM dan UMK. Banjir impor dari China dll. Tak ada peremajaan mesin. Selundupan. % Ekspor Industri Padat Karya.")

26

Kelemahan-kelemahan Industri Manufaktur Indonesia (Studi UNIDO, 2000)

I. Kelemahan-kelemahan Struktural II. Kelemahan-kelemahan organisasi

27

I. Kelemahan-kelemahan Struktural

1. BASIS EKSPOR DAN PASAR YANG SEMPIT Tergantung 4 produk: kayu lapis, pakaian jadi, tekstil, dan alas kaki dengan pangsa 50%. Sepuluh (10) produk menguasai 80% total ekspor. Pasar terbatas kepada negara-negara yang menerapkan kuota (the Multi-fibre Agreement, MFA) seperti USA, EC, Kanada, Norway, dan Turkey. Tiga negara menyerap 50% ekspor manufaktur, sementara 50% ekspor pakaian jadi dan tekstil diserap USA. Ekspor unggulan padat karya menurun akibat persaingan Cina dan Asia lainnya. Demand produk ekspor Indonesia di negara-negara maju inelastis. Faktor eksternal berpengaruh signifikan dalam penurunan daya saing ekspor.

produk menguasai 80% total ekspor. Pasar terbatas kepada negara-negara yang menerapkan kuota (the Multi-fibre Agreement, MFA) seperti USA, EC, Kanada, Norway, dan Turkey. Tiga negara menyerap 50% ekspor manufaktur, sementara 50% ekspor pakaian jadi dan tekstil diserap USA. Ekspor unggulan padat karya menurun akibat persaingan Cina dan Asia lainnya. Demand produk ekspor Indonesia di negara-negara maju inelastis. Faktor eksternal berpengaruh signifikan dalam penurunan daya saing ekspor.")

28

2. KETERGANTUNGAN PADA IMPOR SANGAT TINGGI

Karena terlalu besar bergantung pada PMA, industri-industri berteknologi tinggi seperti farmasi, kimia, elektronik, barang-barang konsumsi, alat-alat listrik, dan otomotif, maka industri manufaktur indonesia tidak sebenarnya tapi hanya merupakan penggabungan, pengepakan, dan assembling.

29

3. Tidak adanya/kurangnya Industri berteknologi mengengah

Kontribusi industri-industri berteknologi menengah seperti industri karet dan plastik, semen, logam dasar, dan barang-barang sederhana dari logam terus menurun.. Kontribusi produk-produk padat modal seperti material plastik, pupuk, bubuk kertas dan kertas, besi dan baja turun. Kecendrungan ini berbeda dengan negara-negara lain dengan derajat industrialisasi yang relatif sama.

30

4. KONSENTRASI REGIONAL Ketimpangan Pengembangan yang Tidak optimal

31

PERMASALAHAN STRUKTURAL INDUSTRI INDONESIA

Industri Indonesia terkonsentrasi secara geografis ke Kabarin (Kawasan Barat Indonesia), yaitu Jawa, Bali dan Sumatra. Ini terlihat dari aktivitas industri manufaktur, pajak-pajak pusat, dana & kredit perbankan Penyerapan Tenaga Kerja Industri Manufaktur Menurut Pulau: (%) Sumber: Diolah dari BPS

, yaitu Jawa, Bali dan Sumatra. Ini terlihat dari aktivitas industri manufaktur, pajak-pajak pusat, dana & kredit perbankan. Penyerapan Tenaga Kerja Industri Manufaktur Menurut Pulau: (%) Sumber: Diolah dari BPS.")

32

II. Kelemahan-kelemahan organisasi

1. Industri Kecil dan Menengah masih Underdeveloped 2. Konsentrasi Pasar. Pangsa output (concentration ratio/CR4) oleh 4 perusahaan besar mencapai 75% 3. Lemahnya kapasitas untuk menyerap dan mengembangkan teknologi. Memusatkan lobi dibanding teknologi/daya saing untuk membangun relasi dagang. 4. Lemahnya Sumber Daya Manusia II. Kelemahan-kelemahan organisasi

oleh 4 perusahaan besar mencapai 75% 3. Lemahnya kapasitas untuk menyerap dan mengembangkan teknologi. Memusatkan lobi dibanding teknologi/daya saing untuk membangun relasi dagang. 4. Lemahnya Sumber Daya Manusia. II. Kelemahan-kelemahan organisasi.")

33

STRATEGI PEMBANGUAN SEKTOR INDUSTRI

STRATEGI SUBSTITUSI IMPOR (SI) – INWARD LOOKING STRATEGY STRATEGI PROMOSI EKSPOR – OUTWARD LOOKING STRATEGI

– INWARD LOOKING STRATEGY. STRATEGI PROMOSI EKSPOR – OUTWARD LOOKING STRATEGI.")

34

Argumen bagi STRATEGI SUBSTRITUSI IMPOR

SUMER DAYA ALAM DAN FAKTOR LAIN PERMINTAAN PASAR DALAM NEGERI GROWTH POLE INDUSTRI DLM NEGERI KESEMPATAN KERJA MENGHEMAT DEVISA DAN KETERGANTUNGAN DARI LUAR NEGERI

35

TAHAPAN STRATEGI SUBT. IMPOR

MEMBANGUN INDUSTRI BARANG-BARANG KONSUMSI MENGEMBANGKAN INDUSTRI HULU (UPSTREAM INDUSTRIES)

")

36

PENERAPAN STRATEGI SUBTSTITUSI IMPOR DI INDONESIA

BENTUK JOINT VENTURE SKALA BESAR DAN PADAT MODAL INFANT INDUSTRY ARGUMENT- PROTEKSI BERLEBIHAN DAN DALAM JANGKA WAKTU LAMA HIGH COST ECONOMY-INEFFICIENT TIDAK PROFESIONAL, DAYA SAING RENDAH TERGANTUNG IMPORTED CONTENTS NERACA PEMBAYARAN TERANCAM

37

PENYEBAB KEGAGALAN (menurut Hasibuan, 1993)

Ketidak siapan bahan baku dan tenaga kerja Kompetisi pasar kecil atau tidak ada Ketergantungan pada impor tinggi Pilihan teknologi produksi yang salah Nilai tambah yang terus menurun Proteksi yang tidak mendidik

38

STRATEGI PROMOSI EKSPOR

SYARAT EFEKTIF ADA SIGNAL HARGA YANG JELAS DI PASAR PROTEKSI IMPOR RENDAH NILAI TUKAR MATA UANG YANG REALISTIS INSENTIF YANG MANTAP DALAM PENINGKATAN EKSPOR

Presentasi serupa