Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Desentralisasi dan Hubungan

Pusat - Daerah

2

Deskripsi dan Tujuan DESKRIPSI:

Topik ini menjelaskan pemahaman tentang desentralisasi fiskal, hubungan kewenangan antar tingkat pemerintahan, serta hubungan antara APBN dan APBD. TUJUAN: Peserta memahami prinsip desentralisasi fiskal, kebijakan fiskal pemerintah, dan risiko dan kesinambungan fiskal Peserta memahami hubungan kewenangan dan hubungan keuangan antar level pemerintah Peserta memahami struktur APBN dan APBD, hubungan APBN dan APBD dan peran APBD terhadap perekonomian daeah.

3

Bahasan 1 Desentralisasi Fiskal 2 Hubungan Pusat dan Daerah 3

APBN dan APBD 3

4

Mengapa Harus Desentralisasi?

Economic Development Elected Government Inefficient Centralization Uniformity Not Acceptable Local Government Capacity Autonomy vs. Backdoor Approaches Poor Service Delivery Prevent Secession / Civil War Source: Bahl 1999

5

Pembagian Kewenangan antara Level Pemerintahan di Indonesia

Pemerintah: politik luar negeri, agama, pertahanan dan keamanan, peradilan, fiskal dan moneter. Pemerintah Propinsi dan Kabupaten Kota: 31 concurrent tasks. 26 kewenangan wajib tasks dan 8 kewenangan pilihan.

6

Penyelenggaraan Urusan Pemerintahan di Indonesia

Desentralisasi adalah penyerahan kewenangan dari Pemerintah kepada pemerintah daerah untuk mengurusi urusan rumah tangganya sendiri berdasarkan prakarsa dan aspirasi dari rakyatnya dalam kerangka negara kesatuan Republik Indonesia.

7

Penyelenggaraan Urusan Pemerintahan di Indonesia (2)

Dekonsentrasi: melimpahkan sebagian urusan pemerintahan kepada perangkat Pemerintah atau wakil Pemerintah di daerah Dekonsentrasi, bertujuan untuk memperpanjang jangkauan kekuasaan pusat ke wilayah bawahan. Dana Dekonsentrasi adalah dana yang berasal dari APBN yang dilaksanakan oleh gubernur sebagai wakil pemerintah yang mencakup semua penerimaan dan pengeluaran yang dalam rangka pelaksanaan Dekonsentrasi, tidak termasuk dana yang dialokasikan untuk instansi vertikal pusat di daerah.

8

Penyelenggaraan Urusan Pemerintahan di Indonesia (3)

Tugas Pembantuan: menugaskan sebagian urusan kepada pemerintah daerah dan/atau pemerintahan desa berdasarkan asas tugas pembantuan. Dana Tugas Pembantuan adalah dana yang berasal dari APBN yang dilaksanakan oleh daerah otonom dan desa yang mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan tugas pembantuan.

9

Penyelenggaraan Urusan Pemerintahan di Indonesia

Yang Menjadi Kewenangan Pusat Yang Menjadi Kewenangan Daerah 6 Urusan Absolut: Politik Luar Negeri Pertahanan Keamanan Yustisi Moneter dan Fiskal Nasional Agama Urusan Wajib (Obligatory) Wajib diselenggarakan terkait dengan pelayanan dasar (basic services), seperti: Pendidikan, Kesehatan, Perumahan, Ketahanan Pangan, Sosial. Urusan Pilihan (Optional) Terkait dengan potensi unggulan (core competence), seperti: Pertambangan, Perikanan, Pertanian, Perkebunan, Kehutanan, Pariwisata Urusan di Luar 6 Urusan Absolut CONCURRENT (Urusan Bersama) Sebagian dapat diselenggarakan sendiri oleh Pemerintah Sebagian dapat diselenggarakan melalui Dekonsentrasi; Sebagian dapat diselenggarakan melalui Tugas Pembantuan Diselenggarakan melalui asas Desentralisasi dengan kriteria: eksternalitas, akuntablitas, dan efisiensi

Wajib diselenggarakan terkait dengan pelayanan dasar (basic services), seperti: Pendidikan, Kesehatan, Perumahan, Ketahanan Pangan, Sosial. Urusan Pilihan (Optional) Terkait dengan potensi unggulan (core competence), seperti: Pertambangan, Perikanan, Pertanian, Perkebunan, Kehutanan, Pariwisata. Urusan di Luar 6 Urusan Absolut. CONCURRENT (Urusan Bersama) Sebagian dapat diselenggarakan sendiri oleh Pemerintah. Sebagian dapat diselenggarakan melalui Dekonsentrasi; Sebagian dapat diselenggarakan melalui Tugas Pembantuan. Diselenggarakan melalui asas Desentralisasi dengan kriteria: eksternalitas, akuntablitas, dan efisiensi.")

10

Desentralisasi Fiskal

Assigning to which level of governments in the provision of public goods that best internalized benefits and costs (expenditure assignment), and on the assigning revenue sources that mostly efficient among level of governments (revenue assignments) Sumber-sumber penerimaan Pemerintah Daerah: pajak daerah, transfer dari pusat, pinjaman

, and on the assigning revenue sources that mostly efficient among level of governments (revenue assignments) Sumber-sumber penerimaan Pemerintah Daerah: pajak daerah, transfer dari pusat, pinjaman.")

11

Pajak Asli Daerah Pelaksanaan UU no. 28/2009 Bersifat closed-list

Berupaya meningkatkan ruang fiskal Pemda

12

Kebijakan Fiskal Nasional

Konsep “Money Follows Functions” Pelaksanaan Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan Transfer dari Pusat ke Daerah

13

Pelaksanaan Kewenangan

Kebijakan Fiskal Nasional kewenangan Pelaksanaan Kewenangan Pemerintah Pusat Pemerintah Daerah sumber pendanaan APBD PAD Dana Perimbangan Hibah, Lain-lain Pendapatan Belanja Surplus/Defisit Pembiayaan Desentralisasi Dekonsentrasi Tugas Pembantuan Pemerintah Pusat kepada Daerah/Desa BHP & BP DAU DAK SILPA Tahun Lalu Dana Cadangan Penjualan Kekayaan Daerah yang dipisahkan Pinjaman Daerah APBN APBN

15

Komposisi Pendapatan Pemerintah Daerah 2008-2010 (%)

Jenis Pendapatan Provinsi Kota/Kabupaten Pemerintah Daerah Pendapatan Asli Daerah 43.8% 7.3% 16.0% Dana Transfer dari Pemerintah Pusat 55.0% 86.6% 79.3% Dana Bagi Hasil (DBH) 22.9% 16.4% 18.0% Dana Alokasi Umum (DAU) 22.7% 59.8% 51.0% Dana Alokasi Khusus (DAK) 1.6% 8.0% 6.5% Dana Otsus dan Penyesuaian 7.8% 2.5% 3.8% Pendapatan Lainnya 1.2% 5.9% 4.7% TOTAL PENDAPATAN 100.0% SumberL Kalkulasi penulis dari data anggaran Pemerintah Daerah - Kemekeu

22.9% 16.4% 18.0% Dana Alokasi Umum (DAU) 22.7% 59.8% 51.0% Dana Alokasi Khusus (DAK) 1.6% 8.0% 6.5% Dana Otsus dan Penyesuaian. 7.8% 2.5% 3.8% Pendapatan Lainnya. 1.2% 5.9% 4.7% TOTAL PENDAPATAN % SumberL Kalkulasi penulis dari data anggaran Pemerintah Daerah - Kemekeu.")

16

Anggaran Pendapatan dan Belanja Negara

Pengertian APBN: Anggaran Pendapatan dan Belanja Negara, atau disingkat APBN, adalah rencana keuangan tahunan pemerintahan negara Indonesia yang telah disetujui oleh Dewan Perwakilan Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan, pengeluaran dan pembiayaan negara selama satu tahun anggaran.

17

Fungsi APBN Fungsi alokasi: Fungsi alokasi pada dasarnya adalah menggunakan berbagai sumber pendapatan untuk menyediakan pelayanan publik. Fungsi distribusi: Pendapatan negara dari pajak dan bukan pajak tidak semua digunakan secara langsung untuk menyediakan pelayanan publik. Tetapi dapat juga didistribusikan dalam bentuk dana subsidi dan dana pensiun. Fungsi stabilisasi: APBN sebagai ujud kebijakan fiskal bersama-sama kebijakan moneter berfungsi untuk menjaga stabilitas harga, stabilitas nilai tukar, dll.

18

Struktur APBN Pendapatan Negara dan Hibah Penerimaan Perpajakan

Penerimaan dalam negeri Pajak penghasilan Pajak Pertambahan Nilai (PPN) Pajak Bumi dan Bangunan (PBB) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Cukai, dan pajak lainnya Pajak perdagangan internasional, terdiri atas Bea Masuk dan Tarif Ekspor Penerimaan Negara Bukan Pajak (PNBP) Penerimaan SDA (Migas dan Non Migas) Bagian Laba BUMN PNBP Lainnya Hibah Belanja Negara Belanja Pemerintah Pusat Belanja Pegawai Belanja Barang Belanja Modal Belanja Daerah Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus Dana Otonomi Khusus dan Penyesuaian Pembiayaan Pembiayaan Dalam Negeri Pembiayaan Perbankan, Privatisasi, Surat Utang Negara, serta penyertaan modal negara Pembiayaan Luar Negeri Penarian Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek Pembayaran Cicilan Pokok Utang Luar negeri, terdiri atas Jatuh Tempo dan Moratorium

Pajak Bumi dan Bangunan (PBB) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Cukai, dan pajak lainnya. Pajak perdagangan internasional, terdiri atas Bea Masuk dan Tarif Ekspor. Penerimaan Negara Bukan Pajak (PNBP) Penerimaan SDA (Migas dan Non Migas) Bagian Laba BUMN. PNBP Lainnya. Hibah. Belanja Negara. Belanja Pemerintah Pusat. Belanja Pegawai. Belanja Barang. Belanja Modal. Belanja Daerah. Dana Bagi Hasil. Dana Alokasi Umum. Dana Alokasi Khusus. Dana Otonomi Khusus dan Penyesuaian. Pembiayaan. Pembiayaan Dalam Negeri. Pembiayaan Perbankan, Privatisasi, Surat Utang Negara, serta penyertaan modal negara. Pembiayaan Luar Negeri. Penarian Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek. Pembayaran Cicilan Pokok Utang Luar negeri, terdiri atas Jatuh Tempo dan Moratorium.")

19

Anggaran Pendapatan dan Belanja Daerah

Pengertian APBD: APBD merupakan rencana pendapatan, belanja daerah, dan pembiayaan untuk satu tahun. APBD juga merupakan wujud tahunan dari rencana jangka panjang daerah serta rencana jangka menengah yang dibuat dari visi misi kepala daerah.

20

Fungsi APBD Fungsi Otorisasi: dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Fungsi Perencanaa: pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan. Fungsi Pengawasan: pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang ada. Fungsi Alokasi: mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian. Fungsi Distribusi; memperhatikan rasa keadilan dan kepatutan Fungsi Stabilisasi: menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

21

Struktur APBD Pendapatan Daerah Pendapatan Asli Daerah Pajak Daerah

Retribusi Daerah Hasil Pengelolaan Kekayaan Daerah yang dipisahkan Lain-lain PAD yang sah, yang terdiri dari: Hasil penjualan kekayaan daerah yang tidak dipisahkan Hasil pemanfaatan/pendayagunaan kekayaan daerah yang tidak dipisahkan Pendapatan bunga Tuntutan ganti rugi Keuntungan setelah nilai tukar rupiah terhadap mata uang asing Komisi potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah Dana Perimbangan Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus Lain-lain Pendapatan Daerah yang Sah Hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan oleh Pemerintah Belanja Daerah Belanja Tidak Langsung Belanja Pegawai Bunga Subsidi Hibah Bantuan Sosial Belanja bagi hasil dan bantuan keuangan g. Belanja tidak terduga Belanja Langsung Belanja Barang dan Jasa Belanja Modal Pembiayaan Penerimaan Pembiayaan SILPA tahun anggaran sebelumnya Pencairan dana cadangan Hasil penjualan kekayaan daerah yang dipisahkan Penerimaan pinjaman Penerimaan kembali pemberian pinjaman Pengeluaran Pembiayaan Pembentukan dana cadangan Penyertaan modal pemerintah daerah Pembayaran pokok utang Pemberian pinjaman

22

Hubungan APBN - APBD 1.Penerimaan Pemerintah:

a. Penerimaan Dalam Negeri - Penerimaan dr Pajak - Penerimaan bukan Pajak b. Hibah 2. Belanja Pemerintah: a. Belanja Pemerintah Pusat b. Belanja Daerah: - Propinsi - Kabupaten/Kota 3. Pembiayaan: a. Dalam Negeri b. Luar Negeri: - Pinjaman Program/Proyek - interest rate dan Pokok Hutang APBN APBD Propinsi APBD Kabupaten/Kota Penerimaan Propinsi: a. Pendapatan Asli Daerah: - Pajak - Bukan Pajak b. Transfer dari Pemerintah Pusat 2. Belanja Pemerintah Propinsi: a. Belanja Pem. Propinsi b. Belanja Kabupaten/Kota 3. Pembiayaan: - Pinjaman Penerimaan Kabupaten/Kota: b. Transfer dari - Pem. Pusat - Pem. Propinsi 2. Belanja Kabupaten/Kota:

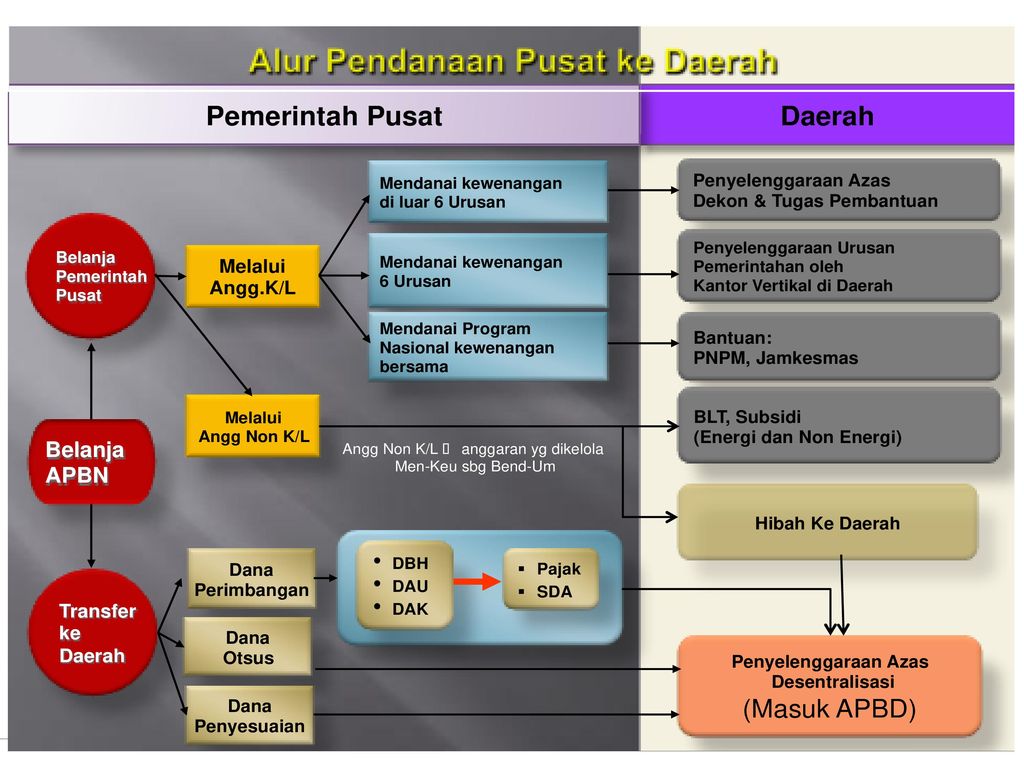

23

Alur Sumber Dana APBN ke APBD

PENDAPATAN Pajak PNBP Hibah PENDAPATAN PAD Dana Perimbangan Lain2 Pendapatan - Dana Otsus & Penyesuaian - Dana Hibah Daerah - Dana - Darurat BELANJA NEGARA I. Pemerintah Pusat Belanja Pegawai Belanja Barang Belanja Modal Belanja K/L Bantuan Sosial Pembayaran Bunga Subsidi Belanja Hibah APP Belanja Lain-lain II. Belanja Daerah Dana Perimbangan Dana Otsus & Penyesuaian Hibah - PDN - Penerusan Hibah LN - Penerusan Pinjaman LN `Dana Darurat BELANJA Belanja Pegawai Belanja Barang Belanja Modal Pembayaran Bunga Subsidi Belanja Hibah Bantuan Sosial Belanja Tak Terduga Belanja Transfer PEMBIAYAAN I. Penerimaan SILPA Pencaian Dana Cadangan Penjualan Aset yg dipisahkan Penerimaan Pinjaman Penerimaaan kembali pemberian pinjaman Penerimaan Piutang Daerah II. Pengeluaran Pembentukan Dana Cadangan Penyertaan Modal Pembayaran Utang Pemberian Pinjaman PEMBIAYAAN I. Pembiayaan Dalam Negeri 1. Perbankan dalam negeri 2. Non-perbankan dalam negeri II. Pembiayaan Luar negeri (neto) 1. Penarikan Pinjaman LN (bruto) 2. Pembayaran Cicilan Pokok Utang LN PENGELUARAN : I. Pengeluaran Pembiayaan Dalam Negeri II. Pengeluaran Pembiayaan Luar Negeri

1. Penarikan Pinjaman LN (bruto) 2. Pembayaran Cicilan Pokok Utang LN. PENGELUARAN : I. Pengeluaran Pembiayaan Dalam Negeri. II. Pengeluaran Pembiayaan Luar Negeri.")

Presentasi serupa