Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

UNIVERSITAS ESA UNGGUL JAKARTA

NOVERA KM Cost accounting materi-11 penentuan harga pokok produk bersama dan sampingan UNIVERSITAS ESA UNGGUL JAKARTA

2

PRODUK SAMPINGAN (BY-PRODUCT)

Produk sampingan adalah suatu produk dengan nilai total yang relatif kecil dan dihasilkan secara simultan atau bersamaan dengan produk lain yang nilai totalnya lebih besar yang disebut dengan produk utama (main product)

")

3

Asal mula produk sampingan bervariasi, contoh:

Dihasilkan dari pembersihan produk utama, seperti gas dan tar dari produksi arang. Dari sisa atau sampah, seperti serbuk gergaji di tempat penggergajian kayu. Dari proses persiapan bahan baku sebelum digunakan dalam proses produksi produk utama, contoh: pemisahan biji kapas dari kapas, pemisahan biji apel dari buah apel, kulit dari biji cokelat.

4

Yang dijual dalam bentuk asalnya tanpa diproses lebih lanjut.

Produk sampingan dapat diklasifikasikan menjadi dua kelompok menurut kondisi dapat dipasarkannya produk tersebut pada titik pisah batas: Yang dijual dalam bentuk asalnya tanpa diproses lebih lanjut. Yang membutuhkan proses lebih lanjut agar dapat dijual. Titik pisah batas (split-off point): titik dimana produk sampingan. produk gabungan dan produk utama dapat dipisahkan sebagai unit-unit individual. Sebelum titik pisah batas, produk-produk tersebut masih dalam satu kesatuan yang homogen.

: titik dimana produk sampingan. produk gabungan dan produk utama dapat dipisahkan sebagai unit-unit individual. Sebelum titik pisah batas, produk-produk tersebut masih dalam satu kesatuan yang homogen.")

5

PRODUK GABUNGAN (JOINT PRODUCT)

Produk gabungan adalah suatu produk yang dihasilkan secara simultan melalui suatu proses atau serentetan proses umum, dimana setiap produk yang dihasilkan dari proses tersebut memiliki lebih dari sekedar nilai nominal.

6

Contoh dari produk gabungan:

Industri pengemasan daging berbagai jenis potongan daging dan beberapa produk sampingan dihasilkan dari satu hewan potong dengan satu total biaya Derivasi bensin menghasilkan produksi nafta, kerosin dan minyak bakar terdistilasi. Industri yang harus memilah bahan baku sebelum diproses, seperti perusahaan pengalengan buah dan sayuran.

7

BIAYA GABUNGAN (JOINT COST)

- Biaya gabungan adalah biaya yang muncul dari produksi yang simultan atas berbagai produk dalam proses yang sama. Biaya gabungan terjadi sebelum titik pisah batas. Biaya gabungan terjadi dalam bentuk satu jumlah total biaya yang tidak dapat dibagi untuk semua produk yang dihasilkan. Biaya gabungan memerlukan alokasi ke produk-produk individual.

8

Metode perhitungan biaya produk sampingan

Ada 2 kategori untuk menghitung biaya produk sampingan: Biaya produksi gabungan tidak dialokasikan ke produk sampingan. Metode 1 : dibedakan berdasarkan perlakuannya terhadap pendapatan kotor dari produk sampingan Metode 2 : dibedakan berdasarkan perlakuannya terhadap pendapatan bersih dari produk sampingan Sebagian biaya gabungan dialokasikan ke produk sampingan tersebut. Metode 3 : Metode biaya penggantian (replacement cost method). Metode 4 : Metode nilai pasar ( market value method) atau metode pembatalan atau pembalikan biaya ( reversal cost method)

. Metode 4 : Metode nilai pasar ( market value method) atau metode pembatalan atau pembalikan biaya ( reversal cost method)")

9

Metode 1 : Pengakuan Pendapatan Kotor

Dalam metode 1, pendapatan kotor dari penjualan produk sampingan ditampilkan dalam laporan laba rugi sebagai salah satu dari kategori ini: Pendapatan lain-lain Tambahan pendapatan penjualan Pengurang harga pokok penjualan dari produk utama Pengurang biaya produksi produk utama.

10

Metode 1a: Pendapatan kotor penjualan produk

Metode 1a: Pendapatan kotor penjualan produk sampingan sebagai pendapatan lain-lain Contoh sbb, dengan asumsi pendapatan kotor dari penjualan produk sampingan adalah sebesar $1.500:

11

Metode 1b: Pendapatan kotor penjualan produk sampingan sebagai tambahan pendapatan penjualan

12

Metode 1c : Pendapatan kotor penjualan produk sampingan sebagai pengurang HPP dari produk utama

13

Metode 1d: pendapatan kotor dari penjualan produk sampingan sebagai pengurang biaya produksi produk utama

14

METODE 2: PENGAKUAN PENDAPATAN BERSIH

Metode pendapatan bersih (net revenue method): membebankan biaya yang terjadi setelah titik pisah batas (yaitu biaya untuk memproses maupun memasarkan produk sampingan) ke pendapatan produk sampingan. Beberapa perusahaan memiliki akun ‘Produk Sampingan’, dimana semua biaya yang terjadi setelah titik pisah batas di debit ke akun ini, sementara pendapatan yang diperoleh dikreditkan ke akun tersebut. Saldo dari produk sampingan ditampilkan di laporan laba rugi dengan mengikuti salah satu cara yang dijelaskan dalam metode 1.

: membebankan biaya yang terjadi setelah titik pisah batas (yaitu biaya untuk memproses maupun memasarkan produk sampingan) ke pendapatan produk sampingan. Beberapa perusahaan memiliki akun ‘Produk Sampingan’, dimana semua biaya yang terjadi setelah titik pisah batas di debit ke akun ini, sementara pendapatan yang diperoleh dikreditkan ke akun tersebut. Saldo dari produk sampingan ditampilkan di laporan laba rugi dengan mengikuti salah satu cara yang dijelaskan dalam metode 1.")

15

METODE 3: METODE BIAYA PENGGANTIAN

Metode biaya penggantian (replacement cost method) biasanya digunakan oleh perusahaan-perusahaan yang produk sampingannya digunakan oleh perusahaan itu sendiri. Adanya produk sampingan menghilangkan kebutuhan untuk membeli bahan baku yang serupa dari pemasok. Biaya produksi produk utama yang menghasilkan produk sampingan dikredit, dan debitnya diposting ke departemen yang menggunakan produk sampingan tersebut. Jumlah yang diposting oleh ayat jurnal tersebut merupakan biaya pembelian atau biaya penggantiannya.

biasanya digunakan oleh perusahaan-perusahaan yang produk sampingannya digunakan oleh perusahaan itu sendiri. Adanya produk sampingan menghilangkan kebutuhan untuk membeli bahan baku yang serupa dari pemasok. Biaya produksi produk utama yang menghasilkan produk sampingan dikredit, dan debitnya diposting ke departemen yang menggunakan produk sampingan tersebut. Jumlah yang diposting oleh ayat jurnal tersebut merupakan biaya pembelian atau biaya penggantiannya.")

16

METODE 4: METODE HARGA PASAR (PEMBATALAN BIAYA)

Metode ini mengurangi biaya produksi dari produk utama, bukan dengan pendapatan aktual yang diterima, melainkan dengan estimasi nilai produk sampingan pada saat dijual. Akun produk sampingan dibebankan dengan nilai estimasi ini, dan biaya produksi dari produk utama dikredit. Tambahan biaya bahan baku, tenaga kerja atau overhead pabrik yang terjadi setelah titik pisah batas dibebankan ke produk sampingan.

17

Nilai estimasi dari produk sampingan pada titik pisah batas dapat dihitung dengan beberapa alternatif: Mengestimasikan laba kotor dan biaya produksi setelah titik pisah batas dari produk sampingan, lalu mengurangkannya dari harga pasar finalnya. Jika produk sampingan memiliki nilai pasar pada titik pisah batas, maka akun produk sampingan dibebankan dengan nilai pasar tersebut lalu dikurangi dengan estimasi laba kotor. Lawannya dikreditkan ke biaya produksi produk utama.

18

Contoh metode harga pasar dalam menghitung biaya produk utama dan produk sampingan

19

METODE PERHITUNGAN BIAYA PRODUK GABUNGAN

Biaya produk gabungan (terjadi sebelum titik pisah batas), dapat dialokasikan ke produk gabungan menggunakan salah satu dari metode berikut: Metode harga pasar, berdasarkan harga pasar relatif dari produk individual. Metode biaya rata-rata per unit. Metode rata-rata tertimbang, berdasarkan pada faktor pembobotan yang telah ditentukan sebelumnya. Metode unit kuantitatif, berdasarkan pada ukuran fisik unit seperti berat, ukuran linear atau volume.

, dapat dialokasikan ke produk gabungan menggunakan salah satu dari metode berikut: Metode harga pasar, berdasarkan harga pasar relatif dari produk individual. Metode biaya rata-rata per unit. Metode rata-rata tertimbang, berdasarkan pada faktor pembobotan yang telah ditentukan sebelumnya. Metode unit kuantitatif, berdasarkan pada ukuran fisik unit seperti berat, ukuran linear atau volume.")

20

METODE HARGA PASAR PRODUK GABUNGAN YANG DAPAT DIJUAL PADA TITIK PISAH BATAS. Metode ini menggunakan total harga pasar dari setiap produk, yaitu jumlah unit yang diproduksi dikalikan dengan harga jual per unit. Contoh: Asumsikan produk gabungan A, B, C, D diproduksi dengan biaya gabungan sebesar $ Kuantitas yang diproduksi adalah : A= unit, B= unit, C= unit dan D= unit. Produk A dijual seharga $0,25 ; B seharga $3 ; C seharga $3,50 dan D seharga $5. Harga ini merupakan harga pasar dari produk tersebut pada titik pisah batas. Diasumsikan produk-produk tersebut dapat dijual pada titik tersebut.

21

Alokasi biaya gabungan dihitung sebagai berikut:

22

Pada metode harga pasar dengan asumsi bahwa unit dijual tanpa pemrosesan lebih lanjut, maka setiap produk gabungan akan menghasilkan persentase laba kotor yang sama. Contoh (dengan asumsi tidak ada persediaan awal):

:")

23

Produk gabungan yang tidak dapat dijual pada titik pisah batas.

Produk yang tidak dapat dijual di titik pisah batas memerlukan pemrosesan tambahan sebelum dapat dijual. Untuk itu dasar untuk mengalokasikan biaya gabungan adalah harga pasar hipotetis pada titik pisah batas. Harga Pasar Hipotetis = Harga Pasar Final – biaya pemrosesan tambahan. Beban pemasaran & beban administratif yang dapat ditelusuri langsung ke produk tertentu serta estimasi untuk laba juga harus dikurangi jika jumlahnya berbeda secara proporsional untuk produk gabungan yang berbeda.

24

Contoh : asumsi berikut ini ditambahkan ke contoh sebelumnya:

Alokasi biaya gabungan :

25

Laporan laba kotor berikut ini menggunakan jumlah unit terjual yang sama dengan yang digunakan di contoh sebelumnya, tetapi harga jual telah dinaikkan sebagai akibat dari adanya pemrosesan tambahan:

26

Metode biaya rata-rata per unit

Metode biaya rata-rata per unit ( average unit cost method) adalah metode yang mengalokasikan biaya gabungan ke produk gabungan sedemikian rupa sehingga setiap produk menerima alokasi biaya gabungan per unit dalam jumlah yang sama, yang disebut sebagai biaya rata-rata per unit. Biaya rata-rata per unit = Total biaya produksi gabungan Total jumlah unit yang diproduksi

adalah metode yang mengalokasikan biaya gabungan ke produk gabungan sedemikian rupa sehingga setiap produk menerima alokasi biaya gabungan per unit dalam jumlah yang sama, yang disebut sebagai biaya rata-rata per unit. Biaya rata-rata per unit = Total biaya produksi gabungan. Total jumlah unit yang diproduksi.")

27

Dari contoh sebelumnya:

Biaya rata-rata per unit = total biaya produksi gabungan = $ = $2 per unit Total jumlah unit yang diproduksi =

28

METODE RATA-RATA TERTIMBANG

Metode rata-rata tertimbang menggunakan faktor pembobotan yang diberikan ke setiap unit sebagai dasar untuk mengalokasikan biaya gabungan. Dasar alokasi = Barang jadi dari semua jenis x faktor pembobotan Faktor pembobotan dapat didasarkan pada atribut seperti ukuran unit, tingkat kesulitan, waktu yang diperlukan untuk memproduksi unit tsb, perbedaan dalam jenis tenaga kerja yang digunakan, perbedaan jumlah bahan baku yang digunakan. Contoh: asumsi faktor pembobotan yang dibebankan keempat produk : Produk A = 3 poin Produk B = 12 poin Produk C = 13.5 poin Produk D = 15 poin

29

Menggunakan data dari contoh sebelumnya, alokasi biaya gabungan dengan metode rata-rata tertimbang adalah seperti berikut:

30

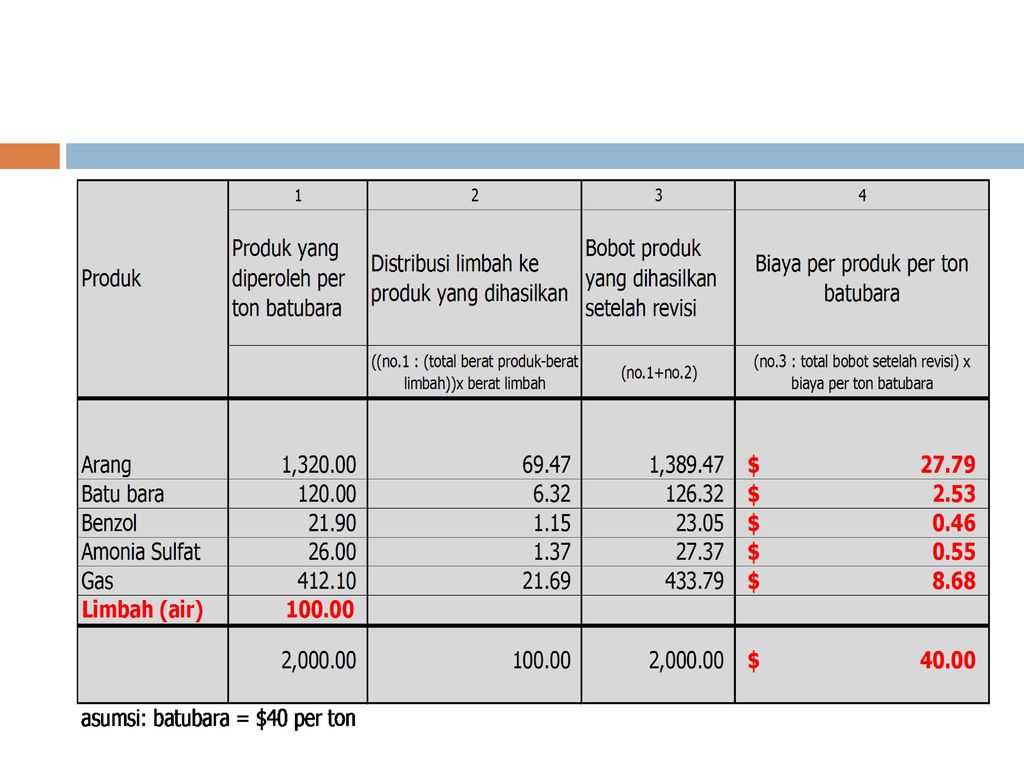

METODE UNIT KUANTITATIF

Metode unit kuantitatif (quantitative unit method): adalah metode yang mengalokasikan biaya gabungan berdasarkan satuan pengukuran yang sama, misalnya galon, ton, atau meter persegi. Jika produk gabungan tidak bisa diukur dalam satuan ukuran yang sama, maka ukuran tersebut harus dikonversikan ke satuan yang sama. Misal ketika arang diproduksi, batubara,benzol,amonia sulfat dan gas juga ikut diproduksi dan masing-masing diukur dalam satuan yang berbeda. Contoh berikut ini menggunakan metode unit kuntitatif dengan menggunakan berat sebagai dasar alokasi biaya gabungan dengan asumsi biaya batubara adalah sebesar $40 per ton.

: adalah metode yang mengalokasikan biaya gabungan berdasarkan satuan pengukuran yang sama, misalnya galon, ton, atau meter persegi. Jika produk gabungan tidak bisa diukur dalam satuan ukuran yang sama, maka ukuran tersebut harus dikonversikan ke satuan yang sama. Misal ketika arang diproduksi, batubara,benzol,amonia sulfat dan gas juga ikut diproduksi dan masing-masing diukur dalam satuan yang berbeda. Contoh berikut ini menggunakan metode unit kuntitatif dengan menggunakan berat sebagai dasar alokasi biaya gabungan dengan asumsi biaya batubara adalah sebesar $40 per ton.")

Presentasi serupa

& PRODUK GABUNGAN (JOINT PRODUCTS) BAB 8.>")

>")

>")