Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PAJAK PENGHASILAN PASAL 22

2

Perbedaan Antara Pemungutan dan Pemotongan

Pemotongan: (yang dipotong merupakan penghasilan bagi penerima) Menunjuk pada objek yang dikenakan pemotongan Mengurangi kas yang diterima oleh penerima penghasilan Pemungutan: (yang dipungut bukan merupakan penghasilan bagi penerima) Menunjuk pada potensi yang terkandung dalam transaksi tersebut Dapat menambah pembayaran bagi pihak yang bertransaksi

Menunjuk pada objek yang dikenakan pemotongan. Mengurangi kas yang diterima oleh penerima penghasilan. Pemungutan: (yang dipungut bukan merupakan penghasilan bagi penerima) Menunjuk pada potensi yang terkandung dalam transaksi tersebut. Dapat menambah pembayaran bagi pihak yang bertransaksi.")

3

Pemungut PPh Pasal 22 Bank Devisa dan Direktorat Jenderal Bea dan Cukai bendahara pemerintah dan Kuasa Pengguna Anggaran (KPA) sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau lembaga Pemerintah dan lembaga-lembaga negara lainnya bendahara pengeluaran untuk pembayaran yang dilakukan dengan mekanisme uang persediaan (UP) Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberi delegasi oleh KPA, untuk pembayaran kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS)

sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau lembaga Pemerintah dan lembaga-lembaga negara lainnya. bendahara pengeluaran untuk pembayaran yang dilakukan dengan mekanisme uang persediaan (UP) Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberi delegasi oleh KPA, untuk pembayaran kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS)")

4

Pemungut PPh Pasal 22 BUMN (PT Pertamina, PT PLN, PT PGAS, PT Telkom, PT Garuda, PT Pembangunan Perum, PT WIKA, PT Adhi Karya, PT Hutama Karya, PT Krakatau Steel; dan bank-bank BUMN Badan usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, dan industri otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), & importir umum kendaraan bermotor Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, dan perikanan yang ditunjuk oleh Kepala Kantor Pelayanan Pajak. Wajib Pajak badan yang melakukan penjualan barang yang tergolong sangat mewah.

, Agen Pemegang Merek (APM), & importir umum kendaraan bermotor. Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas. Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, dan perikanan yang ditunjuk oleh Kepala Kantor Pelayanan Pajak. Wajib Pajak badan yang melakukan penjualan barang yang tergolong sangat mewah.")

5

No. Nama Pemungut Transaksi 1. Bank Devisa dan Direktorat Jenderal Bea dan Cukai; Impor Barang 2. Bendahara pemerintah dan Kuasa Pengguna Anggaran (KPA) sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau lembaga Pemerintah dan lembaga-lembaga negara lainnya Pembelian dengan dana APBN/APBD 3. Bendahara pengeluaran untuk pembayaran yang dilakukan dengan mekanisme uang persediaan (UP) 4. Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberi delegasi oleh KPA, untuk pembayaran kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS)

sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau lembaga Pemerintah dan lembaga-lembaga negara lainnya. Pembelian dengan dana APBN/APBD. 3. Bendahara pengeluaran untuk pembayaran yang dilakukan dengan mekanisme uang persediaan (UP) 4. Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberi delegasi oleh KPA, untuk pembayaran kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS)")

6

5. BUMN (PT Pertamina, PT PLN, PT PGAS, PT Telkom, PT Garuda, PT Pembangunan Perum, PT WIKA, PT Adhi Karya, PT Hutama Karya, PT Krakatau Steel) dan bank-bank BUMN Pembelian barang/bahan-bahan untuk keperluan usahanya 6. Badan usaha yang bergerak dalam bidang usaha industri semen, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri; 7. Badan usaha yang bergerak dalam bidang usaha industri kertas yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri; 8. Badan usaha yang bergerak dalam bidang usaha industri baja yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri;

dan bank-bank BUMN. Pembelian barang/bahan-bahan untuk keperluan usahanya. 6. Badan usaha yang bergerak dalam bidang usaha industri semen, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas. penjualan hasil produksinya di dalam negeri; 7. Badan usaha yang bergerak dalam bidang usaha industri kertas yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri; 8. Badan usaha yang bergerak dalam bidang usaha industri baja yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri;")

7

9. Badan usaha yang bergerak dalam bidang usaha industri otomotif yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri; penjualan hasil produksinya di dalam negeri; 10. Badan usaha yang bergerak dalam bidang usaha industri farmasi yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri; 11. Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), & importir umum kendaraan bermotor Penjualan kendaraan bermotor di dalam negeri 12. Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas; 13. Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, dan perikanan yang ditunjuk oleh Kepala Kantor Pelayanan Pajak atas pembelian bahan-bahan untuk keperluan industri atau ekspor mereka dari pedagang pengumpul. atas pembelian bahan-bahan untuk keperluan industri atau ekspor mereka dari pedagang pengumpul.

, Agen Pemegang Merek (APM), & importir umum kendaraan bermotor. Penjualan kendaraan bermotor di dalam negeri. 12. Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas; 13. Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, dan perikanan yang ditunjuk oleh Kepala Kantor Pelayanan Pajak atas pembelian bahan-bahan untuk keperluan industri atau ekspor mereka dari pedagang pengumpul. atas pembelian bahan-bahan untuk keperluan industri atau ekspor mereka dari pedagang pengumpul.")

8

14. Wajib Pajak badan yang melakukan penjualan barang yang tergolong sangat mewah. atas penjualan barang yang tergolong sangat mewah

9

PPH 22 IMPOR = TARIF X NILAI IMPOR

Tarif PPh 22 Atas Impor Jenis Impor Tarif Importir dengan API 2,5% Importir tanpa API 7,5% Impor yang tidak dikuasai/lelang Impor terigu, kedelai, gandum 0,5% PPH 22 IMPOR = TARIF X NILAI IMPOR

10

DPP PPh Pasal 22 Impor adalah Nilai Impor

Nilai impor terdiri dari: Cost XX Insurance XX Freight XX Bea Masuk XX Bea Masuk tambahan XX

11

Tarif PPh 22 atas Pembelian dengan Dana APBN/APBD

Atas pembelian barang dipungut pajak sebesar 1,5% dari harga pembelian yang dilakukan oleh bendahara pemerintah, Kuasa Pengguna Anggaran (KPA), bendahara pengeluaran. Misal: Pemkot Surabaya membeli alat elektronik dari Toko Sinar Jaya

, bendahara pengeluaran. Misal: Pemkot Surabaya membeli alat elektronik dari Toko Sinar Jaya.")

12

Keterangan Tarif penjualan kertas di dalam negeri 0,1%

Tarif PPh Pasal 22 atas penjualan hasil produksi di dalam negeri oleh badan usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, industri otomotif, dan industri farmasi Keterangan Tarif penjualan kertas di dalam negeri 0,1% penjualan semua jenis semen di dalam negeri 0,25% penjualan baja di dalam negeri 0,3% penjualan semua jenis kendaraan bermotor beroda dua atau lebih di dalam negeri 0,45% penjualan semua jenis obat di dalam negeri

13

Tarif PPh 22 untuk Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), & importir umum kendaraan bermotor Atas penjualan kendaraan bermotor di dalam negeri oleh Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), & importir umum kendaraan bermotor, dikenai 0,45% dari dasar pengenaan PPN

, Agen Pemegang Merek (APM), & importir umum kendaraan bermotor, dikenai 0,45% dari dasar pengenaan PPN.")

14

Tarif PPh 22 atas penjualan bahan bakar minyak, gas, dan pelumas oleh produsen atau importir bahan bakar minyak, gas dan pelumas

15

Tarif PPh 22 Atas pembelian bahan-bahan untuk keperluan industri atau ekspor oleh badan usaha industri atau eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, dan perikanan yang ditunjuk sebagai pemungut PPh 22 dari pedagang pengumpul sebesar 0,25% dari harga pembelian (exclude PPN)

")

16

Tarif PPh 22 Wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah, wajib memungut PPh 22 dengan tarif 5% dari harga jual (exclude PPN dan PPnBM)

")

17

Barang yang tergolong sangat mewah

pesawat udara pribadi dengan harga jual > Rp ,00 (dua puluh milyar rupiah); kapal pesiar dan sejenisnya dengan harga jual > Rp ,00 (sepuluh milyar rupiah); rumah beserta tanahnya dengan harga jual atau harga pengalihannya > Rp ,00 (sepuluh milyar rupiah) DAN luas bangunan > 500 m2 (empat ratus meter persegi);

; kapal pesiar dan sejenisnya dengan harga jual > Rp ,00 (sepuluh milyar rupiah); rumah beserta tanahnya dengan harga jual atau harga pengalihannya > Rp ,00 (sepuluh milyar rupiah) DAN luas bangunan > 500 m2 (empat ratus meter persegi);")

18

Barang yang tergolong sangat mewah

apartemen, kondominium, dan sejenisnya dengan harga jual atau pengalihannya > Rp ,00 (sepuluh milyar rupiah) dan/atau luas bangunan lebih dari 400 m2 (empat ratus meter persegi); kendaraan bermotor roda empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle (SUV), multi purpose vehicle (MPV), minibus dan sejenisnya dengan harga jual > Rp ,00 (lima milyar rupiah) DAN dengan kapasitas silinder lebih dari cc.

dan/atau luas bangunan lebih dari 400 m2 (empat ratus meter persegi); kendaraan bermotor roda empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle (SUV), multi purpose vehicle (MPV), minibus dan sejenisnya dengan harga jual > Rp ,00 (lima milyar rupiah) DAN dengan kapasitas silinder lebih dari cc.")

19

Dikecualikan dari pemungutan Pajak Penghasilan Pasal 22

barang perwakilan negara asing beserta para pejabatnya yang bertugas di Indonesia berdasarkan asas timbal balik; barang untuk keperluan badan internasional beserta pejabatnya yang bertugas di Indonesia dan tidak memegang paspor Indonesia yang diakui dan terdaftar dalam peraturan menteri keuangan yang mengatur tentang tata cara pemberian pembebasan bea masuk dan cukai atas impor barang untuk keperluan badan internasional beserta para pejabatanya yang bertugas di Indonesia; barang kiriman hadiah untuk keperluan ibadah umum, amal, sosial, kebudayaan atau untuk kepentingan penanggulangan bencana; barang untuk keperluan museum, kebun binatang, konservasi alam dan tempat lain semacam itu yang terbuka untuk umum; barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan; barang untuk keperluan khusus kaum tunanetra dan penyandang cacat lainnya;

20

Dikecualikan dari pemungutan Pajak Penghasilan Pasal 22

peti atau kemasan lain yang berisi jenazah atau abu jenazah; barang pindahan; barang pribadi penumpang, awak sarana pengangkut, pelintas batas, dan barang kiriman sampai batas jumlah tertentu sesuai dengan ketentuan perundang-undangan kepabeanan; barang yang diimpor oleh Pemerintah Pusat atau Pemerintah Daerah yang ditujukan untuk kepentingan umum; persenjataan, amunisi, dan perlengkapan militer, termasuk suku cadang yang diperuntukkan bagi keperluan pertahanan dan keamanan negara; barang dan bahan yang dipergunakan untuk menghasilkan barang bagi keperluan pertahanan dan keamanan negara; vaksin Polio dalam rangka pelaksanaan program Pekan Imunisasi Nasional (PIN);

;")

21

Dikecualikan dari pemungutan Pajak Penghasilan Pasal 22

buku-buku pelajaran umum, kitab suci dan buku-buku pelajaran agama; kapal laut, kapal angkutan sungai, kapal angkutan danau, kapal angkutan penyeberangan, kapal pandu, kapal tunda, kapal penangkap ikan, kapal tongkang, dan suku cadang serta alat keselamatan pelayaran atau alat keselamatan manusia yang diimpor dan digunakan oleh Perusahaan Pelayaran Niaga Nasional atau perusahaan penangkapan ikan nasional; pesawat udara dan suku cadang serta alat keselamatan penerbangan atau alat keselamatan manusia, peralatan untuk perbaikan atau pemeliharaan yang diimpor dan digunakan oleh Perusahaan Angkutan Udara Niaga Nasional; kereta api dan suku cadang serta peralatan untuk perbaikan atau pemeliharaan serta prasarana yang diimpor dan digunakan oleh PT Kereta Api Indonesia; peralatan yang digunakan untuk penyediaan data batas dan foto udara wilayah Negara Republik Indonesia yang dilakukan oleh Tentara Nasional Indonesia; dan/atau barang untuk kegiatan hulu Minyak dan Gas Bumi yang importasinya dilakukan oleh Kontraktor Kontrak Kerja Sama.

22

Dikecualikan dari pemungutan Pajak Penghasilan Pasal 22

Pembayaran yang dilakukan oleh pemungut pajak sebagaimana dimaksud dalam Pasal 1 huruf b, huruf c dan, huruf d , berkenaan dengan: Pembayaran yang jumlahnya paling banyak Rp ,00 (dua juta rupiah) dan tidak merupakan pembayaran yang terpecah-pecah; Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, pelumas, air minum/PDAM dan benda-benda pos. Pembayaran untuk pembelian gabah dan/atau beras oleh Perusahaan Umum Badan Urusan Logistik (BULOG);g.Emas batangan yang akan diproses untuk menghasilkan barang perhiasan dari emas untuk tujuan ekspor;h.Pembayaran untuk pembelian barang sehubungan dengan penggunaan dana Bantuan Operasional Sekolah (BOS).

dan tidak merupakan pembayaran yang terpecah-pecah; Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, pelumas, air minum/PDAM dan benda-benda pos. Pembayaran untuk pembelian gabah dan/atau beras oleh Perusahaan Umum Badan Urusan Logistik (BULOG);g.Emas batangan yang akan diproses untuk menghasilkan barang perhiasan dari emas untuk tujuan ekspor;h.Pembayaran untuk pembelian barang sehubungan dengan penggunaan dana Bantuan Operasional Sekolah (BOS).")

23

Pemungutan PPh Pasal 22 Untuk Barang Mewah

Pemungut Pajak wajib memungut Pajak Penghasilan pada saat melakukan penjualan barang yang tergolong sangat mewah. Besarnya Pajak Penghasilan adalah sebesar 5% (lima persen) dari harga jual tidak termasuk PPN dan PPnBM Pajak Penghasilan Pasal 22 di atas dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang melakukan pembelian barang yang tcrgolong sangat mewah.

dari harga jual tidak termasuk PPN dan PPnBM. Pajak Penghasilan Pasal 22 di atas dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang melakukan pembelian barang yang tcrgolong sangat mewah.")

24

Kendaraan Bermotor Roda Empat Harga Jual > Rp 5 M; Silinder > 3

Kendaraan Bermotor Roda Empat Harga Jual > Rp 5 M; Silinder > cc Pengangkutan orang kurang dari 10 orang Berupa sedan, jeep, SUV, MPV, minibus

25

SAAT TERHUTANG DAN PELUNASAN PPh PASAL 22

Atas import pada saat pembayaran Bea Masuk Atas pembelian barang oleh Bendaharawan pada saat pembayaran barang Atas penjualan semen, kertas, dll pada saat penjualan Atas penjualan Pertamina sebelum DO ditebus oleh penyalur/agen Atas penjualan barang mewah, pada saat penjualan

26

Wajib Pajak tanpa NPWP Besarnya tarif pemungutan yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 100% (seratus persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.")

27

Sifat Pemungutan PPh Pasal 22

Pemungutan Pajak Penghasilan Pasal 22 atas impor barang, pembelian barang oleh pemungut pajak, penjualan hasil produksi industri semen, industri kertas, industri baja dan industri otomotif dan pembelian bahan-bahan untuk keperluan industri atau ekspor bersifat tidak final dan dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang dipungut. Pemungutan Pajak Penghasilan Pasal 22 atas penjualan bahan bakar minyak, gas dan pelumas kepada: penyalur/agen bersifat final; selain penyalur/agen bersifat tidak final.

28

C0NTOH - CONTOH PERHITUNGAN DAN PEMUNGUTAN PPh Psl 22

PT. TANAH MERDEKA MENGIMPOR 10 PARTY BARANG, DENGAN NILAI CIF US$ BEA MASUK 40%, BMT 10%. PT TANAH MERDEKA TERDAFTAR DAN MEMILIKI API. MISALKAN KURS MENURUT KEP MENKEU PADA WAKTU PELUNASAN PAJAK DALAM RANGKA IMPOR Rp PER 1 US $. PERHITUNGAN : - NILAI DASAR UNTUK PERHITUNGAN BEA MASUK ADALAH US $ x Rp = Rp - BEA MASUK 40% x Rp = Rp - B M T 10% x Rp = Rp DASAR PERHITUNGAN PAJAK (NILAI IMPOR) Rp PPh Psl 22 DISETOR SENDIRI OLEH IMPORTIR ADALAH : 2,5% x Rp = Rp (KREDIT PAJAK)

Rp PPh Psl 22 DISETOR SENDIRI OLEH IMPORTIR ADALAH : 2,5% x Rp = Rp (KREDIT PAJAK)")

29

DEPARTEMEN DN MEMBELI 100 UNIT KOMPUTER

KEPADA PT TEKNOLOGI TINGGI DENGAN HARGA Rp /UNIT. PEMBAYARAN DILAKUKAN OLEH BENDAHARAWAN DEPARTEMEN DALAM NEGERI. PERHITUNGAN : Harga 100 UNIT KOMPUTER, 100 x Rp = Rp PPh Psl 22 DIPUNGUT Oleh BENDAHARAWAN: 1,5% x Rp = Rp PT. SEMEN TIGA RODA MENJUAL ZAK SEMEN KEPADA CV PENYALUR DENGAN HARGA Rp /ZAK. PPh Psl 22 DIPUNGUT OLEH PT SEMEN TIGA RODA : x 0,25% x Rp = Rp PT PERTAMINA BULAN MEI 2009 MENGIRIM KILO LITER. BBM PREMIUM KE SPBU CV.TUNAS HARAPAN, DENGAN HARGA PENEBUSAN Rp /LITER.PPh Psl 22 YG DIPUNGUT PT PERTAMINA ADALAH x x Rp x 0,30% = Rp

30

BADAN PUSAT STATISTIK MEMBELI ATK (MAP, KERTAS, BOLLPOINT)

PADA TOKO RAJIN, SEHARGA Rp DAN TIDAK ADA PEMBELIAN LAGI UNTUK YANG BERIKUTNYA. TRANSAKSI INI TIDAK DIPUNGUT PPh Psl 22. (KARENA DIBAWAH Rp ) PT. KOPI TUBRUK (INDUSTRI/PENGOLAHAN ) BIJI KOPI UNTUK TUJUAN EKSPOR DAN PENJUALAN DALAM NEGERI, MEMBELI 5 TON BIJI KOPI MENTAH DARI TJIK MAHMUD (PEDAGANG PENGUMPUL) DENGAN HARGA Rp PERHITUNGAN PPh Psl 22 YANG DIPUNGUT OLEH PT. KOPI TUBRUK KEPADA TUAN TJIK MAHMUD = 0,25% x Rp = Rp (KREDIT PAJAK) BAGI TUAN TJIK MAHMUD.

PT. KOPI TUBRUK (INDUSTRI/PENGOLAHAN ) BIJI KOPI UNTUK. TUJUAN EKSPOR DAN PENJUALAN DALAM NEGERI, MEMBELI 5 TON BIJI. KOPI MENTAH DARI TJIK MAHMUD (PEDAGANG PENGUMPUL) DENGAN HARGA Rp PERHITUNGAN PPh Psl 22 YANG. DIPUNGUT OLEH PT. KOPI TUBRUK KEPADA TUAN TJIK MAHMUD = 0,25% x Rp = Rp (KREDIT PAJAK) BAGI TUAN TJIK MAHMUD.")

31

PAJAK PENGHASILAN PASAL 23/26

Modul Perpajakan

32

DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.")

33

PEMOTONG PPh DAN PENERIMA PENGHASILAN

PEMOTONG PPh Pasal 23: badan pemerintah; Wajib Pajak badan dalam negeri; penyelenggaraan kegiatan; bentuk usaha tetap (BUT); perwakilan perusahaan luar negeri lainnya; Wajib Pajak Orang pribadi dalam negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak. PENERIMA PENGHASILAN YANG DIPOTONG PPh PASAL 23 WP dalam negeri; BUT

; perwakilan perusahaan luar negeri lainnya; Wajib Pajak Orang pribadi dalam negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak. PENERIMA PENGHASILAN YANG DIPOTONG PPh PASAL 23. WP dalam negeri; BUT.")

34

CAPITAL INCOME SERVICE INCOME OBJEK PPh PASAL 23/26 EMPLOYMENT &

ACTIVITY INCOME (OTHER THAN OBJECTS OF PPh 21)

")

35

CAPITAL INCOME OBJEK PPh PASAL 23/26 INTEREST REVENUE DIVIDEND REVENUE

ROYALTY REVENUE RENT REVENUE

36

SERVICE INCOME OBJEK PPh PASAL 23/26 TECHNICAL MANAGEMENT CONSULTING

OTHER SERVICES 12 CATEGORIES

37

OBJEK PPh PASAL 23/26 PRIZE BONUS AWARD & ACTIVITY INCOME EMPLOYMENT

(OTHER THAN OBJECTS OF PPH 21) PRIZE BONUS AWARD

PRIZE. BONUS. AWARD.")

38

OBJEK DAN TARIF 15% (lima belas persen) dari jumlah bruto atas dividen, bunga, royalti; hadiah penghargaan, bonus, dan sejenisnya selain yang telah dipotong Pajak Penghasilan Pasal 21

dari jumlah bruto atas dividen, bunga, royalti; hadiah penghargaan, bonus, dan sejenisnya selain yang telah dipotong Pajak Penghasilan Pasal 21.")

39

OBJEK DAN TARIF 2. 2% (dua persen) dari jumlah bruto atas:

sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa danpenghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2); dan imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21.

; dan. imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21.")

40

PMK 244/PMK.03/2008 Tentang Jenis Jasa Lain yang dimaksud dalam PPh Pasal 23

Jasa penilai (appraisal); Jasa aktuaris; Jasa akuntansi, pembukuan, dan atestasi laporan keuangan; Jasa perancang (design); Jasa pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas), kecuali yang dilakukan oleh bentuk usaha tetap (BUT); Jasa penunjang di bidang penambangan migas; Jasa penambangan dan jasa penunjang di bidang penambangan selain migas; Jasa penunjang di bidang penerbangan dan bandar udara; Jasa penebangan hutan; Jasa pengolahan limbah; Jasa penyedia tenaga kerja (outsourcing services) Jasa perantara dan/atau keagenan;

; Jasa aktuaris; Jasa akuntansi, pembukuan, dan atestasi laporan keuangan; Jasa perancang (design); Jasa pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas), kecuali yang dilakukan oleh bentuk usaha tetap (BUT); Jasa penunjang di bidang penambangan migas; Jasa penambangan dan jasa penunjang di bidang penambangan selain migas; Jasa penunjang di bidang penerbangan dan bandar udara; Jasa penebangan hutan; Jasa pengolahan limbah; Jasa penyedia tenaga kerja (outsourcing services) Jasa perantara dan/atau keagenan;")

41

BUKAN OBJEK PPh PASAL 23 Pemotongan pajak sebagaimana dimaksud pada ayat (1) tidak dilakukan atas: penghasilan yang dibayar atau terutang kepada bank; sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak opsi; dividen sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf f dan dividen yang diterima oleh orang pribadi sebagaimana dimaksud dalam Pasal bagian laba sebagaimana dimaksud dalam Pasal 4 ayat 3 huruf i sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya; penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan

huruf f dan dividen yang diterima oleh orang pribadi sebagaimana dimaksud dalam Pasal. bagian laba sebagaimana dimaksud dalam Pasal 4 ayat 3 huruf i. sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya; penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan.")

42

TARIF PPh UNTUK WAJIB PAJAK TANPA NPWP

Dalam hal penerima imbalan tidak memliliki NPWP, besarnya tarif pemotongan adalah lebih tinggi 100% (seratus persen) daripada tarif normal.

daripada tarif normal.")

43

ORANG PRIBADI SEBAGAI PEMOTONG PAJAK

Orang pribadi sebagai Wajib Pajak dalam negeri dapat ditunjuk oleh Direktur Jenderal Pajak untuk memotong pajak

44

PENUNJUKAN WAJIB PAJAK ORANG PRIBADI DALAM NEGERI TERTENTU SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 23 Akuntan, Arsitek, Dokter, Notaris, Pejabat Pembuat Akte Tanah (PPAT) kecuali PPAT tersebut adalah Camat, pengacara, dan konsultan, yang melakukan pekerjaan bebas; Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan. Wajib Pajak orang pribadi dalam negeri tertentu atas pembayaran berupa sewa.

kecuali PPAT tersebut adalah Camat, pengacara, dan konsultan, yang melakukan pekerjaan bebas; Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan. Wajib Pajak orang pribadi dalam negeri tertentu atas pembayaran berupa sewa.")

45

SAAT TERUTANG PPh Pasal 23 terutang pada akhir bulan dilakukannya pembayaran atau akhir bulan terutangnya penghasilan yang bersangkutan, tergantung peristiwa yang terjadi terlebih dahulu. PPh Pasal 23 disetor oleh Pemotong Pajak paling lambat tanggal sepuluh bulan takwim berikutnya setelah bulan saat terutang pajak. SPT Masa disampaikan ke Kantor Pelayanan Pajak setempat, paling lambat 20 hari setelah Masa Pajak berakhir

46

PPh PASAL 26 Atas penghasilan tersebut di bawah ini, dengan nama dan dalam bentuk apa pun, yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia dipotong pajak sebesar 20% (dua puluh persen) dari jumlah bruto oleh pihak yang wajib membayarkan:

dari jumlah bruto oleh pihak yang wajib membayarkan:")

47

OBJEK PPh PASAL 26 dividen;

bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang; royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta; imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan; hadiah dan penghargaan; pensiun dan pembayaran berkala lainnya; premi swap dan transaksi lindung nilai lainnya; dan/atau keuntungan karena pembebasan utang.

48

OBJEK PPh PASAL 26 Atas penghasilan dari penjualan atau pengalihan harta di Indonesia, kecuali yang diatur dalam Pasal 4 ayat (2), yang diterima atau diperoleh Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia, dan premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri dipotong pajak 20% (dua puluh persen) dari perkiraan penghasilan neto. Atas penghasilan dari penjualan atau pengalihan saham sebagaimana dimaksud dalam Pasal 18 ayat (3c) dipotong pajak sebesar 20% (dua puluh persen) dari perkiraan penghasilan neto.

, yang diterima atau diperoleh Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia, dan premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri dipotong pajak 20% (dua puluh persen) dari perkiraan penghasilan neto. Atas penghasilan dari penjualan atau pengalihan saham sebagaimana dimaksud dalam Pasal 18 ayat (3c) dipotong pajak sebesar 20% (dua puluh persen) dari perkiraan penghasilan neto.")

49

PEMOTONGAN PPh PASAL 26 ATAS PENGHASILAN BUT

Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia dikenai pajak sebesar 20% (dua puluh persen), kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

, kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.")

50

PENGHASILAN KENA PAJAK UNTUK BENTUK USAHA TETAP

PKP Rp PPh tarif 25% Rp Penghasilan setelah pajak Rp Jika tidak ditanamkan kembali di Indonesia, dikenakan PPh Pasal 26 = 20% x Rp = Rp Apabila penghasilan setelah pajak sebesar Rp tersebut ditanamkan kembali di Indonesia, atas penghasilan tersebut tidak dipotong PPh pasal 26 sebesar 20%.

51

PT ABC adalah perusahaan jasa desain interior

PT ABC adalah perusahaan jasa desain interior. Pada bulan Mei 2011 mendapatkan order mendisain ruang PT Selaras dengan imbalan atas jasa tersebut sebesar Rp. 110 juta termasuk PPN. PPh Pasal 23 yang terutang adalah: PPh pasal 23 dipotong oleh pemberi penghasilan yaitu PT Selaras. PPh Pasal 23 terhutang menjadi kredit pajak dan dapat menjadi pengurang PPh terhutang PT ABC pada akhir tahun.

52

PT Ceria mempunyai kepemilikan saham sebesar 20% pada PT Anda

PT Ceria mempunyai kepemilikan saham sebesar 20% pada PT Anda. Pada tahun 2011, PT Anda membagi dividen kepada PT Ceria sebesar Rp. 50 juta. PPh terhutang atas penghasilan dividen tersebut adalah: PPh Pasal 23 dipotong oleh pemberi penghasilan yaitu PT Anda. PPh Pasal 23 terhutang menjadi kredit pajak dan dapat menjadi pengurang PPh terhutang PT ABC pada akhir tahun.

53

PT Maharani dalam Agustus 2011 memberikan pembayaran kepada KAP Purnama dan Rekan sebesar Rp. 35 juta untuk jasa audit Besarnya PPh Pasal 23 yang harus dipotong oleh PT Maharani adalah Rp Pemotongan PPh Pasal 23 ini bersifat tidak final dan menjadi kredit pajak atau pengurang PPh terhutang bagi KAP Purnama pada akhir tahun. PT Maharani akan memberikan bukti pemotongan PPh Pasal 23 dan melaporkan pemotongan ini pada SPT Masa bulan Agustus.

54

Membayar sewa mesin kepada PT Machine Jaya sebesar Rp

Membayar sewa mesin kepada PT Machine Jaya sebesar Rp. 210 juta termasuk PPN Besarnya PPh Pasal 23 yang harus dipotong oleh PT Maharani adalah Rp Pemotongan PPh Pasal 23 ini bersifat tidak final dan menjadi kredit pajak atau pengurang PPh terhutang bagi PT Machine Jaya pada akhir tahun. PT Maharani akan memberikan bukti pemotongan PPh Pasal 23 dan melaporkan pemotongan ini pada SPT Masa bulan Agustus.

55

PAJAK PENGHASILAN PASAL 24

Modul Perpajakan

56

DEFINISI PPh Pasal 24 Pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang diterima atau diperoleh Wajib Pajak dalam negeri boleh dikreditkan terhadap pajak yang terutang berdasarkan Undangundang ini dalam tahun pajak yang sama. Wajib Pajak dalam negeri terutang pajak atas Penghasilan Kena Pajak yang berasal dari seluruh penghasilan termasuk penghasilan yang diterima atau diperoleh dari luar negeri.

57

PENGGABUNGAN PENGHASILAN

Penggabungan penghasilan yang berasal dari luar negeri dilakukan sebagai berikut : untuk penghasilan dari usaha dilakukan dalam tahun pajak diperolehnya penghasilan tersebut; untuk penghasilan lainnya dilakukan dalam tahun pajak diterimanya penghasilan tersebut; untuk penghasilan berupa dividen dilakukan dalam tahun pajak pada saat perolehan dividen Kerugian yang diderita di luar negeri tidak boleh digabungkan dalam menghitung Penghasilan Kena Pajak.

58

ATURAN PENGKREDITAN PAJAK

Jumlah kredit pajak paling tinggi sama dengan jumlah pajak yang dibayar atau terutang di luar negeri, tetapi tidak boleh melebihi tertentu. Jumlah tertentu dihitung menurut perbandingan antara penghasilan dari luar negeri terhadap Penghasilan Kena Pajak dikalikan dengan pajak yang terutang atas Penghasilan Kena Pajak, paling tinggi sama dengan pajak yang terutang atas Penghasilan Kena Pajak dalam hal Penghasilan Kena Pajak lebih kecil dari penghasilan luar negeri. Apabila penghasilan luar negeri berasal dari beberapa negara, maka penghitungan kredit pajak dilakukan untuk masing-masing negara.

59

PERHITUNGAN KREDIT PAJAK

Kredit Pajak Luar Negeri (KPLN) adalah perbandingan antara penghasilan dari luar negeri terhadap Penghasilan Kena Pajak (PKP) dikalikan dengan PPh Terutang Atau PPh Terutang, dalam hal PKP lebih kecil dari pada penghasilan luar negeri (Penghasilan Luar Negeri/PKP) x PPh Terutang menurut peraturan perpajakan Indonesia

adalah perbandingan antara penghasilan dari luar negeri terhadap Penghasilan Kena Pajak (PKP) dikalikan dengan PPh Terutang. Atau. PPh Terutang, dalam hal PKP lebih kecil dari pada penghasilan luar negeri. (Penghasilan Luar Negeri/PKP) x PPh Terutang menurut. peraturan perpajakan Indonesia.")

60

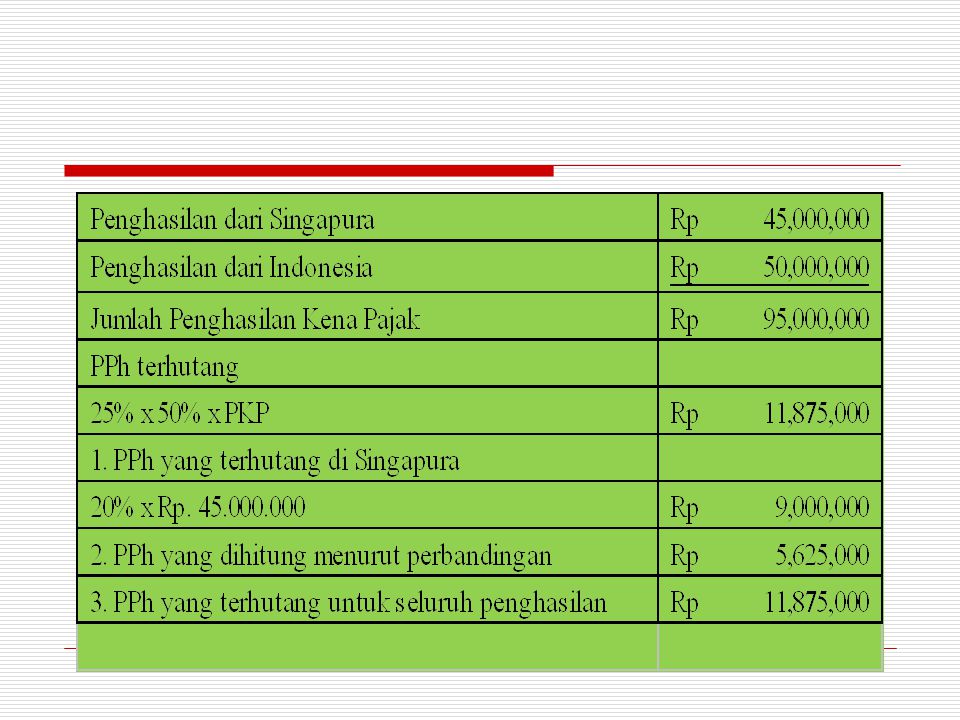

PT Aneka Tambang Jaya pada tahun 2010 mempunyai penghasilan dari Singapura sebesar Rp pajak yang dipotong di Singapura dengan tarif 20%. Penghasilan dari dalam negeri Rp Perhitungan kredit pajak luar negeri untuk PT Aneka Tambang Jaya adalah

62

PT Benua Citra Asri mempunyai penghasilan neto dari Malaysia Rp. 50

PT Benua Citra Asri mempunyai penghasilan neto dari Malaysia Rp dengan tarif pajak 15%, penghasilan neto dari Australia Rp dengan tarif pajak 10%, rugi dari cabang di Thailand Rp Penghasilan neto dari dalam negeri Rp Perhitungan kredit pajak luar negeri untuk PT Benua Citra Asri dihitung untuk tiap negara, yaitu:

64

PASAL 31 E (1) Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp ,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp ,00 (empat miliar delapan ratus juta rupiah).

Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp ,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp ,00 (empat miliar delapan ratus juta rupiah).")

65

LATIHAN PPH 24 PT B di Jakarta memperoleh penghasilan neto dari luar negeri dalam tahun 2010 sebesar Rp Rugi usaha dalam negeri Rp Jika Pajak Penghasilan di luar negeri misalnya 40%, hitunglah kredit pajak PPh pasal 24 (Diketahui peredaran bruto Rp 3 Milyar) PT C di Jakarta dalam tahun 2010 memperoleh penghasilan neto sebagai berikut: Penghasilan neto dari dalam negeri Rp Penghasilan neto dari negara X dengan tarif pajak 40% Rp Penghasilan neto dari negara Y dengan tarif pajak 30% Rp Hitunglah Kredit Pajak PPh Pasal 24 PT C tahun 2010 (Diketahui peredaran bruto 10 milyar)

PT C di Jakarta dalam tahun 2010 memperoleh penghasilan neto sebagai berikut: Penghasilan neto dari dalam negeri Rp Penghasilan neto dari negara X dengan tarif pajak 40% Rp Penghasilan neto dari negara Y dengan tarif pajak 30% Rp Hitunglah Kredit Pajak PPh Pasal 24 PT C tahun 2010 (Diketahui peredaran bruto 10 milyar)")

Presentasi serupa

PPh Pasal 15.>")

>")

M-6>")